Մուտքը

ՄուտքըՍոցիալական ապահովագրության և ապահովության համար վճարումների կազմակերպում. Սոցիալական ապահովագրության և ապահովության վճարների հաշվառման տեսական հիմքերը

Հաշվարկների մասին տեղեկատվությունը ամփոփելու համար հասարակական Ապահովագրություն, կազմակերպության աշխատողների կենսաթոշակային ապահովումը և պարտադիր բժշկական ապահովագրությունը վերագրվում է 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար».

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» ենթահաշիվներ կարող են բացվել.

- - 69/1 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար»,

- - 69/2 «Հաշվարկներ կենսաթոշակների համար»,

- - 69/3 «Հաշվարկներ պարտադիր առողջության ապահովագրության համար».

69/1 «Հաշվարկներ սոցիալական ապահովագրության համար» ենթահաշիվով հաշվի են առնվում կազմակերպության աշխատողների սոցիալական ապահովագրության հաշվարկները:

69/2 «Հաշվարկներ կենսաթոշակների գծով» ենթահաշիվում հաշվի են առնվում կազմակերպության աշխատողների կենսաթոշակների հաշվարկները:

69/3 «Հաշվարկներ պարտադիր բժշկական ապահովագրության համար» ենթահաշիվը հաշվի է առնում կազմակերպության աշխատողների պարտադիր բժշկական ապահովագրության գծով հաշվարկները:

Եթե կազմակերպությունը սոցիալական ապահովագրության և ապահովության այլ տեսակների համար հաշվարկներ ունի 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար», կարող են բացվել լրացուցիչ ենթահաշիվներ:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության գծով» հաշվում մուտքագրվում է աշխատողների սոցիալական ապահովագրության և ապահովության, ինչպես նաև նրանց պարտադիր բժշկական ապահովագրության վճարների չափը, որը ենթակա է փոխանցման համապատասխան միջոցներին: Այս դեպքում գրառումները կատարվում են համապատասխան՝

- - հաշիվներ, որոնք արտացոլում են աշխատավարձի հաշվեգրումը` կազմակերպության հաշվին կատարված նվազեցումների առումով (20,23,25,26 և այլն).

- - 70 հաշիվ «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց»՝ կազմակերպության աշխատողների հաշվին կատարված պահումների մասով.

Բացի այդ, 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի կրեդիտով, ի լրումն շահույթի և վնասի կամ այլ գործարքների գծով աշխատողների հետ հաշվարկների (մեղավորների հետ հաշվարկների մասով), ուշացման համար հաշվարկված տույժերը. արտացոլվում է վճարումների վճարումը, իսկ 51 «Հաշվարկային հաշիվներ» հաշվին համապատասխան` համապատասխան ծախսերը վճարումների նկատմամբ գերազանցելու դեպքում ստացված գումարները:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի դեբետում արտացոլված են փոխանցված գումարներըվճարումները, ինչպես նաև սոցիալական ապահովագրության վճարներից վճարված գումարները, կենսաթոշակային ապահովում, պարտադիր բժշկական ապահովագրություն.

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշիվը համապատասխանում է.

|

դեբետով |

ապառիկ |

|

|

Այս հաշվի վարկը ցույց է տալիս կազմակերպության պարտքը սոցիալական ապահովագրության և քաղաքացիների տրամադրման մարմիններին: Այդ պարտքը գոյանում է ձեռնարկության հաշվին։

Միևնույն ժամանակ, դեբետագրվում են այն հաշիվները, որոնք արտացոլում են աշխատավարձի կուտակումը կամ 99 «Շահույթ և վնաս» հաշիվը (տույժերի և տուգանքների մասով):

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» սովորաբար ունի վարկային մնացորդ, որը նշանակում է կազմակերպության պարտք, և կարող է ունենալ նաև դեբետային մնացորդ, ինչը նշանակում է սոցիալական ապահովագրության և ապահովության մարմինների պարտքը ձեռնարկությանը: Դեբետային մնացորդսովորաբար առաջանում է սոցիալական ապահովագրության հաշվարկներից, երբ ձեռնարկության կողմից վճարվող վճարների չափը պարզվում է, որ պակաս է սոցիալական ապահովագրության վճարներից աշխատողներին վճարված գումարներից (ժամանակավոր անաշխատունակության նպաստ, մայրության նպաստ և այլն):

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի վերլուծական հաշվառումն իրականացվում է յուրաքանչյուր տեսակի հաշվարկի համատեքստում:

Եթե կազմակերպությունն ունի հաշվարկներ սոցիալական ապահովագրության և ապահովության այլ տեսակների համար, ապա կարող են բացվել լրացուցիչ ենթահաշիվներ: Նման դեպքի օրինակ կարող է լինել արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության հաշվարկների ենթահաշիվը:

Անհատ ձեռնարկատիրոջ հետ հաշվարկների հաշվառումն իրականացվում է հետևյալ կերպ. եթե ձեռնարկատերն ունի աշխատողներ, ապա նա, ինչպես կազմակերպությունները, պետք է մուծումներ կատարի նրանց վճարումներից: Այս դեպքում նա հանդես է գալիս որպես գործատու (որպես «ֆիզիկական անձանց վճարումներ կատարող անձ» .

Պրեմիում վճարողներն են...

- 1) ֆիզիկական անձանց վճարումներ և այլ վարձատրություն կատարող անձինք.

- ա) կազմակերպություններ.

- բ) անհատ ձեռնարկատերերը.

- գ) չճանաչված ֆիզիկական անձինք անհատ ձեռնարկատերեր;

- 2) մասնավոր պրակտիկայով զբաղվող անհատ ձեռներեցներ, իրավաբաններ, նոտարներ (ֆիզիկական անձանց վճարումներ չվճարող ապահովագրավճարներ և այլ վարձատրություն վճարողներ).

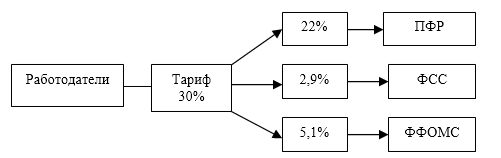

2012 թվականին գործատուների համար նախատեսված ժամանակավոր հիմնական (ոչ արտոնյալ) սակագներ՝ 512,000 ռուբլի չգերազանցող վճարումներով: յուրաքանչյուր աշխատողի համար կազմում է ընդհանուր 30%՝ PFR-ում՝ 22%, FSS-ում՝ 2,9%, FFOMS-ում՝ 5,1%: Պարզեցված գործատուները, որոնք արտոնյալ գործունեություն են իրականացնում, վճարում են միայն Կենսաթոշակային հիմնադրամին աշխատողների վճարումների 20% դրույքաչափով:

Միևնույն ժամանակ, ձեռնարկատերը նաև ինքնազբաղված է։ Չէ՞ որ ինքն է կազմակերպում իր բիզնեսը։ Եվ դրա համար նա ստանում է ոչ թե աշխատավարձ, այլ շահույթ (մնաց բոլոր ծախսերը վճարելուց և հարկերը վճարելուց հետո)։ Նրա համար (ինչպես նաև այլ ինքնազբաղված անձանց, օրինակ՝ նոտարների, իրավաբանների և մասնավոր դետեկտիվների համար) պարզեցնելու նպատակով. ապահովագրավճարներ. Այս վճարների չափը հավասար է ապահովագրական տարվա արժեքին, որը որոշվում է հետևյալ բանաձևով. Ապահովագրական տարվա արժեք = նվազագույն աշխատավարձ հունվարի 1-ի դրությամբ x Ապահովագրական վճարի դրույքաչափը համապատասխան արտաբյուջետային հիմնադրամին x 12:

Ապահովագրավճարների նվազեցված դրույքաչափերը, ինչպես նաև «անցումային» դրույքաչափերը, ձեռնարկատերը կարող է դիմել միայն որպես գործատու։ Ապահովագրական տարվա արժեքը հաշվարկելիս՝ հաստատուն բազային դրույքաչափերըապահովագրական պրեմիաներ. PFR-ում` 26%, FFOMS-ում` 5,1% (ձեռնարկատերերը պարտադիր վճարներ չեն վճարում FSS-ին «իրենց համար»): Հաշվարկելիս ձեռնարկատերը չի կարող կիրառել իջեցված սակագներ հաստատագրված վճարումներ"ինձ համար".

Իսկ այդ սակագների վրա ոչ մի կերպ չի ազդում ձեռնարկատերի գործունեության տեսակը, նրա եկամուտները, ոչ էլ այն, թե ինչ սակագներով նա պետք է հարկի իր աշխատողների վճարումները։

Հետևաբար, ձեռնարկատերերի համար ապահովագրավճարների ընդհանուր դրույքաչափը «իրենց համար» պրեմիաները հաշվարկելիս 2012 թվականին մնացել է նույնը, ինչ 2011 թվականին՝ 31,1%: Միակ տարբերությունն այն է, որ 2011-ին պարտադիր բժշկական ապահովագրության վճարները պետք է վճարվեին երկու տարբեր ֆոնդերին (Առողջության պարտադիր ապահովագրության դաշնային հիմնադրամին` 3,1%, տարածքային առողջության պարտադիր ապահովագրության հիմնադրամին` 2%), իսկ 2012-ին բոլոր վճարումները` 5,1%: առողջության ապահովագրության համար պետք է փոխանցվի Դաշնային պարտադիր առողջության ապահովագրության հիմնադրամին:

Հաշվի առնելով այն հանգամանքը, որ նվազագույն աշխատավարձը 01/01/2012-ի դրությամբ կազմում է 4611 ռուբլի: (իսկ նվազագույն աշխատավարձը 2011 թվականի հունվարի 1-ի դրությամբ կազմել է 4330 ռուբլի), ձեռնարկատերերի համար ֆիքսված ապահովագրավճարների չափը «իրենց համար» 2012 թվականին աճել է 1048,69 ռուբլով: ((4611 ռուբլի - 4330 ռուբլի) x 12 ամիս x 31.1%):

Սոցիալական ապահովագրության և ապահովության վճարների վերլուծական հաշվառումը ամսագրի պատվերի ձևով իրականացվում է քաղվածքներում ենթահաշիվների համատեքստում, ամսվա վերջի վերջնական տվյալները փոխանցվում են թիվ 10/2 տեղեկագիր: . Ամսագիր-օրդերում շրջանառության գումարները համակարգված են հաշվով՝ համապատասխան հաշիվների համատեքստում: Հաշվի կրեդիտով հաշվեգրված գումարները հաշվառվում են սոցիալական ապահովագրության և ապահովության մարմինների օգտին` ըստ օբյեկտների բաժանմամբ, որտեղ վերագրվում են սոցիալական ծախսերը: Ամսական այլ ռեգիստրների հետ փոխադարձ ստուգումից հետո հաշվառումընդհանուր տվյալները որպես ամբողջություն և համապատասխան հաշիվների համար փոխանցվում են Գլխավոր մատյան (տես գծապատկեր):

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի հաշվառում կազմակերպելիս այն նաև օգտագործվում է ավտոմատացված ձևհաշվառում.

Հաշվապահական հաշվառման ամսագիր-պատվերի ձև

69 հաշիվ «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար»Նախատեսված է պարտադիր ապահովագրության՝ բժշկական, սոցիալական, կենսաթոշակային, դժբախտ պատահարներից և մասնագիտական հիվանդություններից վճարումների հաշվարկման և վճարման համար:

Նշված ենթահաշիվների հետ մեկտեղ կարող են բացվել լրացուցիչներ, եթե կազմակերպությունը հաշվարկներ կատարի սոցիալական ապահովագրության այլ տեսակների համար։ Օրինակ, կամավոր ներդրումներկենսաթոշակի կուտակային մասում կարող է արտացոլվել 69.4 ենթահաշիվը, դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրությունը՝ 69.11 ենթահաշիվին և այլն։

69 հաշվի դեբետում արտացոլվում է վճարումների փոխանցումը պարտադիր ապահովագրությունտարբեր հիմնադրամներին (FSS, PFR, MHIF): 69 հաշվի դեբետը համապատասխանում է հաշվապահական հաշիվների կրեդիտին Փող(). Նաև դեբետում արտացոլվում են կենսաթոշակային, սոցիալական և բժշկական ապահովագրության գծով ապահովագրական հատուցումների չափը, որը փոխհատուցվում է ապահովագրվածին դրամական միջոցներով և վճարվում է աշխատողներին՝ առաջանալու դեպքում: ապահովագրված իրադարձություն. Այն նաև արտացոլում է ապահովագրվածի կողմից գերավճարված և ֆոնդերի կողմից վերադարձված ապահովագրական վճարների չափը:

69 հաշվի վարկն արտացոլում է հաշվեգրումը սոցիալական վճարներվճարման ենթակա արտաբյուջետային միջոցներին: 69 վարկային հաշիվը համապատասխանում է տարբեր ծախսերի դեբետային հաշիվներին (20, 23, 25, 26, 44), ինչպես նաև 70 հաշվին:

Սոցիալական, կենսաթոշակային և բժշկական վճարները հաշվարկվում են աշխատավարձերաշխատողներ. Պարտադիր ապահովագրության յուրաքանչյուր տեսակի համար սահմանված տոկոսադրույքը բազմապատկվում է աշխատողի համապատասխան եկամուտով: Ավելի շատ ապահովագրավճարներ են դիտարկվել:

69-րդ հաշվում, բացի ապահովագրական վճարների հաշվեգրումից և վճարումից, արտացոլվում են նաև ուշ վճարումների համար հաշվարկված տույժերը:

Տիպիկ հաշվապահական գրառումներ 69 հաշվի համար

Դեբետային մուտքեր.

D69- դրամարկղից վաուչերներ են տրվել ԱԴԾ-ի կողմից վճարվող աշխատակիցներին:

D69- ապահովագրավճարների գումարները ֆոնդերին փոխանցվում են ընթացիկ հաշվից:

D69 K70– սոցիալական ապահովագրության հիմնադրամների հաշվին աշխատողներին կուտակված վճարումներ .

Վարկային գործարքներ.

D20 K69- Կուտակվել են CHI, OSS և OPS հիմնական արտադրության աշխատակիցներին դրամական միջոցներին վճարման ենթակա մուծումներ:

D23 K69- մուծումներ են կատարվել օժանդակ արտադրության աշխատողներին .

D25 K69- Խանութի աշխատողներին վճարվող վճարումներ.

D26 K69- Վարչության աշխատակիցներին վճարվող մուծումներ.

D44 K69- Առևտրային կազմակերպությունների աշխատողների և ապրանքների իրացմամբ զբաղվողների համար վճարվում են մուծումներ։

K69- տույժերի և տուգանքների գումարները հաշվարկվել են Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամում, Սոցիալական ապահովագրության հիմնադրամում և Պարտադիր բժշկական ապահովագրության հիմնադրամում:

K69– ապահովագրավճարների ավել վճարված գումարները վերադարձվել են հիմնադրամների կողմից:

D70 K69- վաուչերի գումարը պահվել է աշխատողի աշխատավարձից՝ ստացված ԱԴԾ-ի հաշվին։

Ժամանակակից հաշվապահի նպատակը միայն ստեղծելը չէ, հիմքի վրա առաջնային փաստաթղթերև ձեռնարկության ֆինանսական և տնտեսական վիճակի մասին տեղեկատվության բլոկի հաշվային պլանը, ինչպես նաև դրա հաշվապահական մոդելի ձևավորումը. տնտեսական գործունեությունթույլ տալով հարկային պլանավորում և կանխատեսում ֆինանսական արդյունք. Այս արդյունքը հետագայում մարմնավորվում է կապալառուների հետ պայմանագրային հարաբերությունների, բծախնդիր ծախսերի, բոլոր արտադրական և բիզնես գործընթացների վերահսկման և կառավարման համակարգում: Զուտ հաշվապահական տեսանկյունից առաջադրանքը հաշվապահական գործունեությունբաղկացած է ամբողջ հաջորդականության ճիշտ և ժամանակին կոդավորումից բիզնես գործարքներև գործողություններ, որպեսզի հաշվետու ժամանակաշրջանի դրությամբ օգտագործված սարքավորումները և ծրագրային ապահովումհաշվապահական հաշվառումը թույլ կտա ստանալ հաշվեկշիռ և այլ ֆինանսական հաշվետվություններ բարձր ճշգրտությամբ և ամբողջականությամբ:

Բացի աշխատավարձից, աշխատողները ստանում են սոցիալական վճարներ (ժամանակավոր անաշխատունակության նպաստներ, Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի հաշվին վճարվող այլ նպաստներ և այլն):

Թեմայի հետազոտություն կուրսային աշխատանք«Սոցիալական ապահովագրության և ապահովության վճարների հաշվառումը» արդիական է այսօր, քանի որ դաշնային և տեղական իշխանությունների այս հիմնադրամները ֆինանսավորում են. տարբեր ոլորտներգործունեության մեջ չներառված պետական բյուջեն. Ուսումնասիրության կարևորությունը թելադրված է նաև այն փաստով, որ այդ ծախսերն ազդում են ձեռնարկության ինքնարժեքի վրա և ներգրավված են հաշվարկում. գնահատված ներդրումներըձեռնարկություններ։

Ուսումնասիրության նպատակն է ուսումնասիրել սոցիալական ապահովագրության և ապահովության վճարների հաշվառման կարգը:

Ուսումնասիրության ընթացքում անհրաժեշտ է լուծել հետևյալ խնդիրները.

Հաշվի առնել սոցիալական ապահովագրության և ապահովության վճարների գծով հաշվարկների հաշվառման առանձնահատկությունները.

Ծանոթանալ սոցիալական ապահովագրության և ապահովության վճարների հայեցակարգին և էությանը.

Տիրապետել սոցիալական ապահովագրության և ապահովության վճարների հաշվառմանը:

Ուսումնասիրության առարկան ֆինանսական հաշվառումն էր: Ուսումնասիրության առարկան եղել է տվյալների հիման վրա կազմակերպություններում սոցիալական ապահովագրության և ապահովության վճարների հաշվառումը տնտեսական գրականություն, կանոնակարգեր և տվյալներ ամսագրերից և տնտեսական թերթերից։

Միասնական սոցիալական հարկի հարկ վճարող են ճանաչվում այն կազմակերպությունները, որոնք աշխատանքային և քաղաքացիական իրավունքի պայմանագրերով ֆիզիկական անձանց օգտին վճարումներ և այլ վարձատրություններ են կատարում, որոնց առարկան աշխատանքի կատարումն է, ծառայությունների մատուցումը, ինչպես նաև հեղինակային իրավունքի պայմանագրերով: UST): UST-ի հաշվարկման և վճարման կարգը սահմանվում է Ք. Ռուսաստանի Դաշնության հարկային օրենսգրքի 24. UST-ի չափը հարկ վճարողների կողմից հաշվարկվում է առանձին (համապատասխան դրույքաչափերով): դաշնային բյուջե(կենսաթոշակների մասնակի ֆինանսավորման համար) և սոցիալական հիմնադրամները.

Հարկային բազան, ընդհանուր դեպքում, ֆիզիկական անձանց օգտին հարկ վճարողի կողմից հարկային ժամանակաշրջանի համար կուտակված վճարումների և այլ վարձատրության գումարն է (Ռուսաստանի Դաշնության հարկային օրենսգրքի 237-րդ հոդված): Միևնույն ժամանակ, UST-ի հարկային բազան FSS-ին վճարվող հարկի չափով չի ներառում աշխատողներին վճարվող վարձատրությունը քաղաքացիական իրավունքի պայմանագրերի, հեղինակային իրավունքի և լիցենզիայի պայմանագրերի համաձայն: Այս առումով պետք է կազմակերպվի աշխատողներին և կազմակերպության կողմից աշխատանք կատարելու, ծառայություններ մատուցելու, ինչպես նաև հեղինակային իրավունքի և լիցենզային պայմանագրերով վճարումներ ներգրավված աշխատողներին և այլ անձանց նման եկամուտների առանձին հաշվառում:

Այն վճարումների ցանկը, որոնք ենթակա չեն UST հարկման, տրված է Արվեստում: Ռուսաստանի Դաշնության հարկային օրենսգրքի 238.

UST-ի դրույքաչափերը սահմանվում են Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 241. Յուրաքանչյուր սոցիալական հիմնադրամ ունի առանձին տոկոսադրույքը. Կախված յուրաքանչյուր առանձին աշխատողի հարկային բազայի չափից (այն պետք է գերազանցի 280,000 ռուբլին), հարկ վճարողները իրավունք ունեն կիրառել ռեգրեսիվ (եկամուտի աճի հետ նվազում) դրույքաչափեր:

հարկային ժամանակաշրջան UST-ի համաձայն՝ օրացուցային տարի է սահմանվել։ Հետեւաբար, հարկատուները լրացնում են հարկային հայտարարագիրմիայն օրացուցային տարվա վերջում: Միաժամանակ տարվա ընթացքում հարկ վճարողները պարտավոր են ամսական կտրվածքով հաշվարկել և վճարել կանխավճարային հարկի վճարումները ոչ ուշ, քան տարվա 15-րդ օրը։ հաջորդ ամիս(Ռուսաստանի Դաշնության հարկային օրենսգրքի 243-րդ հոդված):

Ի լրումն UST վճարելու պարտավորության, ֆիզիկական անձանց վճարումներ կատարող կազմակերպությունները ճանաչվում են որպես հետևյալ ապահովագրավճարների վճարողներ.

Աշխատանքային դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության համար (Ռուսաստանի Դաշնության 1998 թվականի հուլիսի 24-ի դաշնային օրենք թիվ 125-FZ);

Պարտադիր կենսաթոշակային ապահովագրության համար (Ռուսաստանի Դաշնության 2001 թվականի դեկտեմբերի 15-ի թիվ 167-FZ Դաշնային օրենք):

Արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության մուծումները ոչ մի կերպ կապված չեն UST վճարման հետ: Ապահովագրության դրույքաչափերապահովագրության այս տեսակի համար տարբերակվում են ըստ տնտեսության ճյուղերի (ենթաճյուղերի) խմբերի՝ կախված դասից. մասնագիտական ռիսկև ստեղծվում են տարեկան հատուկ դաշնային օրենք. Ներդրումները վճարվում են Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամին:

Պարտադիր կենսաթոշակային ապահովագրության համար ապահովագրական վճարները հաշվարկվում և վճարվում են կազմակերպությունների կողմից Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդին «Ռուսաստանի Դաշնությունում պարտադիր կենսաթոշակային ապահովագրության մասին» դաշնային օրենքով սահմանված դրույքաչափերով, որոնք տարբերվում են կախված հարկային բազայի չափից: յուրաքանչյուր առանձին աշխատողի համար և ծննդյան տարում` մինչև 1966 թ. և ավելի մեծ և 1967 և ավելի երիտասարդ: Աշխատողների վերջին խմբի համար ապահովագրության սակագները բաղկացած են երկու մասից՝ ապահովագրական մասի և աշխատանքային կենսաթոշակի կուտակային մասի ֆինանսավորման համար, իսկ ավագ խմբի համար նախատեսված է միայն կենսաթոշակի ապահովագրական մասը։

Պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարները կապված են UST-ի վճարման հետ: Նման հարաբերությունը կայանում է նրանում, որ բյուջե փոխանցվող մասի UST-ի գումարը հարկ վճարողների կողմից կրճատվում է պարտադիր կենսաթոշակային ապահովագրության համար նույն ժամանակահատվածի համար կուտակված ապահովագրավճարների չափով (Ռուսաստանի Դաշնության հարկային օրենսգրքի 243-րդ հոդված): Ֆեդերացիա): Նշված է հարկային նվազեցումօգտագործվում է կազմակերպությունների կողմից ամսական կտրվածքով UST-ի համար կանխավճարների գումարները հաշվարկելիս:

Համար UST-ի հաշվեգրումև պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարները, սահմանվում են հարկման նույն օբյեկտը և հարկի և ապահովագրավճարների հաշվարկման բազայի որոշման նույն կարգը: Հարկային և ապահովագրավճարների հաշվարկման հիմքը որոշվում է յուրաքանչյուր ամիս հետո` հարկային ժամանակաշրջանի սկզբից հաշվեգրման սկզբունքով:

Կազմակերպությունները, օրենքով սահմանված կարգով, պարտավոր են յուրաքանչյուր աշխատակցի համար առանձին հաշվառումներ վարել (այն անձը, որի օգտին վճարումներ են կատարվում).

Նրանց վրա հաշվեգրված վճարումների և այլ վարձատրության չափը.

Այս վճարումների հետ կապված UST գումարները.

Պարտադիր կենսաթոշակային ապահովագրության համար կուտակված ապահովագրավճարների մասով հարկային նվազեցումների չափը.

Սոցիալական հիմնադրամներին վճարվող (վարկավորված) միջոցների ծախսման կարգը, ինչպես նաև այդ միջոցների օգտագործման այլ պայմանները սահմանվում են պարտադիր սոցիալական ապահովագրության մասին Ռուսաստանի Դաշնության օրենսդրությամբ:

Հարկ վճարողներին տրվում են ինքնուրույն արտադրելու որոշակի իրավունքներ որոշակի տեսակներպետական սոցիալական ապահովագրության ծախսերը. Հարկ վճարողի կողմից (օրենքով սահմանված կարգով) ժամանակավոր անաշխատունակության, հղիության և ծննդաբերության, մինչև 1,5 տարեկան երեխայի խնամքի և այլ նպաստների վճարման համար նախատեսված գումարները ենթակա են հաշվանցման. որպես UST-ի մաս մուտքագրվում է Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամին: Վերոնշյալ նպատակներով հարկ վճարողների կողմից օգտագործվող գումարների մասին տեղեկատվությունը եռամսյակը մեկ ներկայացվում է ԱԴԾ:

Աշխատանքային դժբախտ պատահարի կամ մասնագիտական հիվանդության հետևանքով առաջացած ապահովագրության ապահովումը նշանակվում և վճարվում է Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի որոշմամբ՝ օրենքով սահմանված կարգով:

Միասնական սոցիալական հարկը վճարվում է ոչ ուշ, քան աշխատավարձի վճարման ամսվան հաջորդող ամսվա 15-ը:

Վերջնական հաշվարկով, աշխատողին ամսվա համար վճարված վաստակի ամբողջ գումարից, Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամ պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարները վճարվում են հետևյալ պայմաններով.

1) դրամարկղից կանխիկ վճարելու դեպքում` վերջին ամսվա աշխատավարձի վճարման համար դրամական միջոցները բանկից ստանալու օրը, բայց ոչ ուշ, քան այն ամսվան հաջորդող ամսվա 15-ը, որի համար սահմանված են աշխատավարձերը. վճարված;

2) աշխատողի հաշվին փոխանցելիս` գործատուի հաշվից անցած ամսվա փոխանցման օրը, բայց ոչ ուշ, քան աշխատավարձի վճարման ամսվան հաջորդող ամսվա 15-ը.

3) դրամարկղում ստացված միջոցներից վճարելու դեպքում` վերջին ամսվա աշխատավարձը վճարելուց հետո հաջորդ օրը, բայց ոչ ուշ, քան աշխատավարձի վճարման ամսվան հաջորդող ամսվա 15-ը:

Ոչ առևտրային կազմակերպությունը յուրաքանչյուր աշխատակցի և ամբողջ կազմակերպության համար պետք է պահպանի անհատական և համախմբված քարտեր՝ աշխատողներին կուտակված սոցիալական հարկի և կենսաթոշակային հիմնադրամին ապահովագրական վճարների գումարների վճարումների գրանցման համար: Դրանց ձևը և լրացման կարգը հաստատված են Ռուսաստանի հարկերի նախարարության 2004 թվականի հուլիսի 27-ի թիվ SAE-3-05 հրամանով / [էլփոստը պաշտպանված է]

Համաձայն 1998 թվականի հուլիսի 24-ի թիվ 125-FZ դաշնային օրենքի՝ «Պարտադիր սոցիալական ապահովագրության մասին մասնագիտական դժբախտ պատահարներից և մասնագիտական հիվանդություններից», ոչ առևտրային կազմակերպությունները, ինչպես մյուս գործատուները, ապահովագրողներ են այս տեսակի սոցիալական ապահովագրության մեջ և ենթակա են. պարտադիր գրանցում որպես այդպիսին Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի մարմիններում, որը հանդիսանում է պետության անունից ապահովագրող: Աշխատավարձ ստացողներՔաղաքացիական իրավունքի պայմանագրերով աշխատող ոչ առևտրային կազմակերպությունները և ֆիզիկական անձինք ապահովագրված անձինք են:

Օրենքով սահմանված կարգով ապահովագրվածն ունի հետևյալ պարտավորությունները.

1) ժամանակին ներկայացնել գործադիր մարմիններըապահովագրողի փաստաթղթերը, որոնք անհրաժեշտ են որպես ապահովագրող գրանցվելու համար.

2) սահմանված կարգով և ապահովագրողի կողմից սահմանված ժամկետներում կուտակել և ապահովագրողին փոխանցել ապահովագրավճարներ.

3) կատարում է ապահովագրողի որոշումները ապահովագրական վճարների վերաբերյալ.

4) ապահովում է ապահովագրական իրադարձությունների կանխարգելմանն ուղղված միջոցառումներ, կրում է օրենքով սահմանված կարգով Ռուսաստանի Դաշնությունանվտանգ աշխատանքային պայմաններ չապահովելու համար պատասխանատվություն.

5) Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով հետաքննել ապահովագրական իրադարձությունները.

6) ապահովագրական դեպքի տեղի ունենալու օրվանից 24 ժամվա ընթացքում այդ մասին տեղեկացնել ապահովագրողին.

7) իր միջոցներով հավաքագրել և ապահովագրողի կողմից սահմանված ժամկետներում ապահովագրողին ներկայացնել փաստաթղթեր (դրանց վավերացված պատճենները), որոնք հիմք են հանդիսանում ապահովագրավճարների հաշվարկման և վճարման, ապահովագրական երաշխիքի նշանակման և այլ տեղեկություններ. անհրաժեշտ է արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության իրականացման համար.

8) ապահովագրված անձին բժշկասոցիալական փորձաքննության հաստատության կողմից սահմանված ժամկետներում ուղարկել բժշկասոցիալական փորձաքննության հաստատություն.

9) բժշկասոցիալական փորձաքննության հաստատություններին է ներկայացնում ապահովագրական դեպքի առաջացմանը նախորդած աշխատանքային պայմանների պետական փորձաքննության մարմնի եզրակացությունները ապահովագրվածի բնույթի և աշխատանքային պայմանների վերաբերյալ.

10) ապահովագրված անձին, ով բուժման կարիք ունի ապահովագրված իրադարձության առաջացման հետ կապված պատճառներով, տրամադրել առողջարանային բուժման վճարովի արձակուրդ (Ռուսաստանի Դաշնության օրենսդրությամբ սահմանված տարեկան վճարովի արձակուրդից ավելի) բուժման և ճանապարհորդության ողջ ժամանակահատվածի համար. դեպի և բուժման վայրից;

11) ապահովագրվածին ուսուցանել աշխատավայրում աշխատանքի անվտանգ մեթոդներին և տեխնիկային.

12) ուղարկել աշխատանքի պաշտպանության ուսուցման առանձին կատեգորիաներապահովագրված է Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով.

13) ժամանակին տեղեկացնել ապահովագրողին նրա վերակազմակերպման կամ լուծարման մասին.

14) կատարում է ապահովագրական դեպքերի առաջացումը կանխելու և դրանց հետաքննության մասին աշխատանքի պետական տեսչության որոշումները.

15) ապահովագրված անձին տրամադրել ապահովագրական ծածկույթի համար հիմք հանդիսացող փաստաթղթերի վավերացված պատճենները.

16) ապահովագրվածներին բացատրում է իրենց իրավունքներն ու պարտականությունները, ինչպես նաև արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության կարգն ու պայմանները.

17) վարում է իր կողմից կատարված ապահովագրավճարների և ապահովագրավճարների հաշվեգրման և փոխանցման հաշվառում, ապահովում ապահովագրական ապահովության հիմք հանդիսացող իր փաստաթղթերի անվտանգությունը և ապահովագրողին ներկայացնում է հաշվետվություններ ապահովագրողի կողմից սահմանված ձևով.

18) ապահովագրողին ծանուցել բոլոր հայտնի հանգամանքների մասին, որոնք կարևոր են ապահովագրողի կողմից սահմանված կարգով ապահովագրական դրույքաչափի հավելավճարները և զեղչերը սահմանելու համար:

Ոչ առևտրային կազմակերպություններինչպես ապահովադիրները պարտավոր են իրենց աշխատողների համար վճարել Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի բյուջե՝ աշխատանքային դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության համար, որոնք նախատեսված են Արվեստում: 1998 թվականի հուլիսի 24-ի «Արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության մասին» թիվ 125-FZ դաշնային օրենքի 22-րդ հոդվածը:

Ապահովագրավճարների դրույքաչափը կախված է մասնագիտական ռիսկի դասից, որը տարեկան սահմանվում է հատուկ դաշնային օրենքով: 2006 թվականին ուժի մեջ է 2005 թվականի դեկտեմբերի 22-ի թիվ 179-FZ «2006 թվականի արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության ապահովագրության սակագների մասին» Դաշնային օրենքը:

Աշխատանքային դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության ապահովագրության դրույքաչափերը սահմանվում են որպես ապահովագրվածի բոլոր պատճառներով (եկամուտների) հաշվարկված աշխատավարձի տոկոս, իսկ համապատասխան դեպքերում՝ քաղաքացիական իրավունքի պայմանագրով նախատեսված վարձատրության չափով. տեսակները տնտեսական գործունեությունըստ մասնագիտական ռիսկի դասի:

Մասնագիտական ռիսկի դասը ոչ առևտրային կազմակերպությունների համար հաստատվում է Ռուսաստանի ԱԴԾ-ի կողմից որպես ապահովագրող գրանցվելու պահից, որի մասին տրվում է հատուկ ծանուցում` նշելով սակագնի չափը: Որպես կանոն, ամենափոքր սակագինը սահմանվում է ոչ առևտրային կազմակերպությունների համար՝ 0,2%, համապատասխան I դասի մասնագիտական ռիսկի։

Ոչ առևտրային կազմակերպությունները, որպես գործատուներ, Ռուսաստանի ԱԴԾ-ի կողմից ներկայացված պետության գործակալներն են, երբ իրենց աշխատողներին վճարում են պետական սոցիալական ապահովագրության այնպիսի տեսակներ, ինչպիսիք են.

1) ժամանակավոր անաշխատունակության նպաստ (վճար հիվանդության արձակուրդ);

2) հղիության և ծննդաբերության նպաստ.

3) ամսական նպաստծնողական արձակուրդի ժամանակահատվածի համար, մինչև երեխան դառնա մեկուկես տարեկան.

4) երեխայի ծննդյան միանվագ նպաստ.

5) միանվագ նպաստ Հայաստանի բժշկական հաստատություններում հաշվառված կանանց համար վաղ ժամկետներհղիություն;

6) սոցիալական նպաստհուղարկավորության կամ մասնագիտացված թաղման ծառայության երաշխավորված ծառայությունների ցանկի արժեքի փոխհատուցման համար.

7) մինչև 18 տարեկան հաշմանդամ կամ մանկուց հաշմանդամ երեխայի խնամքի համար լրացուցիչ հանգստյան օրերի վճարում.

8) աշխատողների երեխաների առողջության բարելավման վաուչերների վճարում.

Այս նպաստները գործատուի դրամարկղով վճարելու կարգը սահմանվում է Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի 2004 թվականի մարտի 9-ի թիվ 22 «Պարտադիր սոցիալական ապահովագրության միջոցների հաշվառման և ծախսման կարգի մասին հրահանգը հաստատելու մասին» որոշմամբ: »:

Պարտադիր սոցիալական ապահովագրության համար նպաստների վճարումը կատարվում է ապահովագրված գործատուի կողմից պարտադիր սոցիալական ապահովագրության հարցերով Ռուսաստանի Դաշնության օրենսդրական և այլ կարգավորող իրավական ակտերով սահմանված կարգով և պայմաններով, իրավունքը հաստատող փաստաթղթերի հիման վրա: աշխատողին համապատասխան նպաստ ստանալու համար:

Երեխաների վերականգնման պարտադիր սոցիալական ապահովագրության հիմնադրամների հաշվին ապահովագրող-գործատուների կողմից ծախսերը կատարվում են Հիմնադրամի մասնաճյուղի (մասնաճյուղի) կողմից օրացուցային տարվա իրենց կողմից հաստատված հատկացումների սահմաններում՝ սահմանված կարգով: Հիմնադրամի հաջորդ բյուջեի մասին դաշնային օրենքով ֆիսկալ տարի. Քանի որ կտրոնները տրվում են, ապահովագրողները դրանց արժեքը (Ֆոնդի հաջորդ ֆինանսական տարվա բյուջեի մասին դաշնային օրենքով սահմանված չափի սահմաններում) վերագրում են պարտադիր սոցիալական ապահովագրության ծախսերին:

Պարտադիր սոցիալական ապահովագրության ծախսերը կատարում են ապահովագրող-գործատուներն իրենց հաշվապահական հաշվառման բաժինների միջոցով: Պարտադիր սոցիալական ապահովագրության ֆոնդերի ճիշտ ծախսման համար պատասխանատվությունը կրում է ապահովագրված անձի վարչակազմը, որը ներկայացված է գլխավոր և գլխավոր հաշվապահի կողմից (Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի կանոնակարգի 10-րդ կետ, որը հաստատվել է Ռուսաստանի Դաշնության Կառավարության որոշմամբ. Դաշնություն 1994 թվականի փետրվարի 12-ի թիվ 101, Ռուսաստանի Դաշնության Նախագահի և կառավարության ակտերի ժողովածու, 1994 թվականի փետրվարի 21, թիվ 8, կետ 599):

Ապահովագրող-գործատուն ապահովում է պարտադիր սոցիալական ապահովագրության համար նպաստներ նշանակելու և պարտադիր սոցիալական ապահովագրության նպատակներով իր կողմից կատարվող ծախսերը հաստատող փաստաթղթերի պահպանումը: Հիմնական փաստաթղթերից է անաշխատունակության վկայականը (հիվանդության արձակուրդը):

Միասնական սոցիալական հարկ վճարող ապահովագրող-գործատուները պարտադիր սոցիալական ապահովագրության ծախսերն իրականացնում են Հիմնադրամ մուտքագրվող միասնական սոցիալական հարկի հաշվին:

Այն դեպքում, երբ պարտադիր սոցիալական ապահովագրության ծախսերի չափը գերազանցում է հիմնադրամին մուտքագրվելիք հաշվեգրված միասնական սոցիալական հարկի գումարը, ինչպես նաև այն ապահովագրողները, որոնք ունեն. հարկային արտոնություններԱրվեստի 1-ին կետի համաձայն միասնական սոցիալական հարկի վճարման համար: Ռուսաստանի Դաշնության հարկային օրենսգրքի 239-րդ մասի 2-րդ մասով, պարտադիր սոցիալական ապահովագրության ծախսերի իրականացման (փոխհատուցման) համար միջոցները հատկացվում են Հիմնադրամի մասնաճյուղի (մասնաճյուղի) կողմից՝ հրահանգի 3.3 կետով սահմանված կարգով: պարտադիր սոցիալական ապահովագրության միջոցների հաշվառման և ծախսման կարգը.

Ոչ առևտրային կազմակերպություններից պահանջվում է գրանցման և գրանցման վայրում գտնվող Սոցիալական ապահովագրության հիմնադրամի գրասենյակներ ներկայացնել որպես ապահովագրողների հաշվետվություններ՝ N ձևի ձևով: Սույն հաշվետվությունը տրամադրվում է եռամսյակը մեկ՝ հաշվեգրման սկզբունքով ոչ ուշ, քան ավարտված եռամսյակին հաջորդող ամսվա 15-ը։

Ոչ առևտրային կազմակերպությունները, որպես գործատուներ, պարտավոր են իրենց աշխատողների համար վճարել պարտադիր ապահովագրական վճարներ Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդ քաղաքացիների պարտադիր պետական կենսաթոշակային ապահովագրության համար, որոնք նախատեսված և կարգավորվում են 2001 թվականի դեկտեմբերի 15-ի թիվ 167-FZ դաշնային օրենքով: Ռուսաստանի Դաշնությունում պարտադիր կենսաթոշակային ապահովագրության մասին». Վճարումների հաշվարկման հիմքն է հարկային բազանՄիասնական սոցիալական հարկի ներքո:

Սոցիալական ապահովագրության և ապահովության վճարումների վերաբերյալ տեղեկատվությունը ամփոփելու համար նախատեսված է սինթետիկ հաշիվ 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար», որին Հաշվային պլանի կիրառման հրահանգները նախատեսում են հետևյալ ենթահաշիվները. 69.1 «Հաշվարկներ սոցիալական ապահովագրություն», 69.2 «Հաշվարկներ կենսաթոշակների համար», 69.3 «Հաշվարկներ պարտադիր բժշկական ապահովագրության համար»:

Արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության գծով հաշվարկները հաշվառելու համար լրացուցիչ ենթահաշիվ կարող է բացվել 69 հաշվին, օրինակ՝ 69.4 «Դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր ապահովագրության վերաբերյալ հաշվարկներ»:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության գծով» հաշիվը մուտքագրվում է համապատասխան սոցիալական հիմնադրամներին փոխանցվող վճարումների գումարների համար՝ համապատասխան հաշիվների հետ, որոնք արտացոլում են հարկման առարկա հանդիսացող աշխատավարձերի և այլ վճարումների կուտակումը (բացառությամբ ապահովագրական վճարների. կենսաթոշակային հիմնադրամ):

UST-ի բյուջեով հաշվարկների հաշվառումը դաշնային բյուջե վճարման ենթակա մասում պահվում է 68 «Հաշվարկներ հարկերի և տուրքերի գծով» առանձին ենթահաշիվով: Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդին ապահովագրական վճարների հաշվարկը (Հարկային նվազեցում` UST-ի նվազեցման համար) արտացոլվում է 69.2 «Հաշվարկներ կենսաթոշակների համար» և 68 «Հաշվարկներ հարկերի և տուրքերի համար» հաշվի կրեդիտում:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի դեբետում արտացոլվում են փոխանցված վճարումների գումարները, ինչպես նաև հարկ վճարողի կողմից վճարված գումարները ԱՄՆ-ի կողմից կատարված վճարումների և պետական սոցիալական ապահովագրության նպատակով ապահովագրավճարների հաշվին:

Համապատասխան ենթահաշիվների 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի դեբետային և կրեդիտային շրջանառությունների համեմատությունը ցույց է տալիս արտաբյուջետից յուրաքանչյուրին վճարումների գծով պարտքերի գումարները. սոցիալական հիմնադրամներկամ գերավճարի գումարը: Ըստ սինթետիկ հաշիվ 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» մնացորդը ներկայացված է հաշվեկշիռտեղակայվել է.

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշիվը նախատեսված է ամփոփելու կազմակերպության աշխատողների սոցիալական ապահովագրության, կենսաթոշակային ապահովման և պարտադիր բժշկական ապահովագրության հաշվարկների վերաբերյալ տեղեկատվությունը:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» ենթահաշիվներ կարող են բացվել.

69-1 «Հաշվարկներ սոցիալական ապահովագրության համար»;

69-2 «Հաշվարկներ կենսաթոշակների համար»;

69-3 «Հաշվարկներ պարտադիր առողջության ապահովագրության համար».

«Սոցիալական ապահովագրության հաշվարկներ» 69-1 ենթահաշիվը հաշվի է առնում կազմակերպության աշխատողների սոցիալական ապահովագրության հաշվարկները:

«Հաշվարկներ կենսաթոշակային ապահովման համար» 69-2 ենթահաշիվում հաշվի են առնվում կազմակերպության աշխատողների կենսաթոշակային ապահովման հաշվարկները:

69-3 «Հաշվարկներ պարտադիր բժշկական ապահովագրության համար» ենթահաշիվում հաշվի են առնվում կազմակերպության աշխատողների պարտադիր բժշկական ապահովագրության գծով հաշվարկները:

Եթե կազմակերպությունն ունի հաշվարկներ սոցիալական ապահովագրության և ապահովության այլ տեսակների համար, ապա լրացուցիչ ենթահաշիվներ կարող են բացվել 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար»:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության գծով» հաշվում մուտքագրվում է աշխատողների սոցիալական ապահովագրության և ապահովության, ինչպես նաև նրանց պարտադիր բժշկական ապահովագրության վճարների չափը, որը ենթակա է փոխանցման համապատասխան միջոցներին: Այս դեպքում գրառումները կատարվում են համապատասխան՝

Հաշիվներ, որոնք արտացոլում են աշխատավարձի հաշվեգրումը` կազմակերպության հաշվին կատարված նվազեցումների առումով.

70 «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց» հաշիվը` կազմակերպության աշխատողների հաշվին կատարված պահումների մասով:

Բացի այդ, 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի կրեդիտով, ի լրումն շահույթի և վնասի կամ այլ գործարքների գծով աշխատողների հետ հաշվարկների (մեղավորների հետ հաշվարկների մասով), ուշացման համար հաշվարկված տույժերը. արտացոլվում է վճարումների վճարումը, իսկ 51 «Հաշվարկային հաշիվներ» հաշվին համապատասխան` համապատասխան ծախսերը վճարումների նկատմամբ գերազանցելու դեպքում ստացված գումարները:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության գծով» հաշվի դեբետում արտացոլվում են փոխանցված վճարումների գումարները, ինչպես նաև սոցիալական ապահովագրության, կենսաթոշակների և պարտադիր բժշկական ապահովագրության գծով վճարված գումարները:

UST-ով հաշվարկների հաշվառման բարդությունն այն է, որ 68 «Հաշվարկներ հարկերի և տուրքերի գծով» հաշիվը նախատեսված է հարկերի բյուջեով հաշվարկների հաշվառման համար, իսկ 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար»՝ վճարումների համար արտաբյուջետային միջոցներով: Քանի որ ներս կանոնակարգերըհաշվապահական հաշվառման համար բացատրություններ չկան, ապա, ըստ Ի.Է. Գուշչին, գործնականում հնարավոր է օգտագործել և՛ 68 հաշիվը, և՛ 69 հաշիվը՝ UST-ով հաշվարկների համար:

Կազմակերպության կողմից ընտրված UST հաշվապահական տարբերակը պետք է արտացոլված լինի հաշվապահական հաշվառման քաղաքականությունընտրության հիմնավորմամբ։

Օգտագործվում է առաջին տարբերակը՝ հաշիվ 68: Հաշվապահական հաշվառման այս մեթոդը հնարավոր է, քանի որ հարկի մեծ մասը (26%-ից 20%-ը) գանձվում է դաշնային բյուջե: Այս դեպքում UST-ի վրա հաշվարկները արտացոլվում են 68 հաշվի առանձին ենթահաշվում: UST-ի յուրաքանչյուր մասի հաշվարկման համար օգտագործվում են երկրորդ կարգի տարբեր ենթահաշիվներ, օրինակ.

3 «Հաշվարկներ ԱՄՆ-ի բյուջեով»;

3-1-1 «Հաշվարկներ ԱՄՆ-ի համար Ռուսաստանի ԱԴԾ-ին վերագրվող մասում».

3-2-1 «Հաշվարկներ UST-ի համար դաշնային բյուջե մուտքագրված մասում».

3-3-1 «Հաշվարկներ UST-ի համար FFOMS-ին վերագրվող մասում»;

3-3-2 «Հաշվարկներ UST-ի համար TFOMS-ին վերագրվող մասում».

Հաշվապահական հաշվառման երկրորդ տարբերակը 69-րդ հաշվի օգտագործումն է: Այս մեթոդը գործնականում ամենատարածվածն է և կարող է հիմնավորվել արտաբյուջետային միջոցներից յուրաքանչյուրի հետ առանձին հաշվարկներ կատարելու անհրաժեշտությամբ: Իրոք, ի լրումն առանձին վճարման հանձնարարականներով ԱՄՆ-ի գումարները դաշնային բյուջե և ֆոնդեր փոխանցելուց, անհրաժեշտ է ներկայացնել եռամսյակային հաշվետվություններ ԱՄՆ-ի և պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարների վերաբերյալ, ոչ միայն հարկային մարմիններ, այլ նաև Ռուսաստանի ԱԴԾ-ին, ինչպես նաև տարեկան հաշվետվություն Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդում անհատականացված հաշվառման վերաբերյալ: 69-րդ հաշվի վրա UST հաշվարկների հաշվառման օգտին լրացուցիչ փաստարկ է դաշնային բյուջե մուտքագրված UST գումարները՝ Արվեստի 3-րդ կետի հիման վրա: 2001 թվականի դեկտեմբերի 15-ի թիվ 167-FZ «Ռուսաստանի Դաշնությունում պարտադիր կենսաթոշակային ապահովագրության մասին» Դաշնային օրենքի 9-ը օգտագործվում են աշխատանքային կենսաթոշակի հիմնական մասի վճարումը ֆինանսավորելու համար:

UST-ով հաշվարկները հաշվառելու համար 69 հաշվի վրա բացվում են առանձին ենթահաշիվներ՝ արտացոլելու այս հարկի յուրաքանչյուր մասի հաշվարկները.

1-1 «Հաշվարկներ ԱՄՆ-ի համար Ռուսաստանի ԱԴԾ-ին վերագրվող մասում».

2-1 «Հաշվարկներ UST-ի համար դաշնային բյուջեին վարկավորված մասով».

3-1 «Հաշվարկներ UST-ի համար FFOMS-ին վերագրվող մասով»;

3-2 «Հաշվարկներ UST-ի համար TFOMS-ին վերագրվող մասում»:

Հաշվապահական հաշվառման մեջ որպես ծախսեր հաշվի են առնվում հարկերի գծով կանխավճարների գումարները սովորական տեսակներգործունեությունը (կետ 5 PBU 10/99) և արտացոլվում է 69 (68) հաշվի կրեդիտում առանձին ենթահաշիվների վրա՝ արտադրության ծախսերի (վաճառքի ծախսերի) հաշվառման հաշվի դեբետին համապատասխան: Քանի որ, համաձայն ենթ. 1 էջ 1 արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 264-ը, հաշվեգրված UST-ի գումարը հաշվի է առնվում որպես արտադրության և (կամ) վաճառքի հետ կապված այլ ծախսերի մաս, հաշվապահական և հարկային հաշվառման մեջ այդ ծախսերի ճանաչման կարգում տարբերություններ չկան: կազմակերպությունը։

Համաձայն պար. 2 էջ 2 արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 243 միասնական սոցիալական հարկի չափը ( կանխավճարհարկերի գծով), որը վճարվում է դաշնային բյուջե, կրճատվում է պարտադիր կենսաթոշակային ապահովագրության (այսպես կոչված, հարկային նվազեցում) համար նույն ժամանակահատվածի համար կուտակված ապահովագրավճարների չափով (ապահովագրավճարի կանխավճարներ), որը հաշվարկվում է սակագների հիման վրա: ստեղծվել է Արվեստ. OPS օրենքի 22. Հարկային նվազեցման գումարը չի կարող գերազանցել նույն ժամանակահատվածի համար կուտակված դաշնային բյուջե վճարվող հարկի գումարը (կանխավճարի վճարման չափը): Ապահովագրավճարների հարկման օբյեկտը և դրանց հաշվարկման հիմքը հարկման օբյեկտն է և հարկային բազան ԱՄՆ-ի համար (ՕՊՍ-ի մասին օրենքի 10-րդ հոդված):

Աշխատանքային կենսաթոշակ Արվեստի 2-րդ կետի համաձայն. 2001 թվականի դեկտեմբերի 17-ի թիվ 173-FZ «Ռուսաստանի Դաշնությունում աշխատանքային կենսաթոշակների մասին» Դաշնային օրենքի 5-ը բաղկացած է հիմնական, ապահովագրական և կուտակային մասերից, որոնցից յուրաքանչյուրն ունի ֆինանսավորման իր աղբյուրը: Ապահովագրությունը և ֆինանսավորվող մասերը ֆինանսավորվում են ապահովագրավճարներից, իսկ բազային մասը՝ ԱՄՆ-ի կողմից: Աշխատանքային կենսաթոշակի բոլոր մասերը կազմում են դրա միասնական կառուցվածքը։ Հենց այս հանգամանքներն են որոշում մի քանի վերլուծական հաշվապահական հաշիվներ բացելու և վարելու անհրաժեշտությունը, մասնավորապես.

69-2-1 (68-3-2-1) «Հաշվարկներ UST-ի համար դաշնային բյուջեին վարկավորված մասում».

69-2-2 (68-3-2-2) «Աշխատանքային կենսաթոշակի ապահովագրական մասի ֆինանսավորման համար պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարների մասով կենսաթոշակային ապահովման հաշվարկներ».

69-2-3 (68-3-2-3) «Աշխատանքային կենսաթոշակի կուտակային մասի ֆինանսավորման համար պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարների մասով կենսաթոշակային ապահովման հաշվարկներ».

հաշվապահական գրառումներդաշնային բյուջեի մասում UST-ի գումարը, բացառությամբ հարկային նվազեցումների, արտացոլվում է 69 և 68 հաշիվների «UST վճարումներ դաշնային բյուջեով» ենթահաշիվում (հաշիվ 69-2-. 1 կամ 68-3-2-1) հաշիվների ծախսերի հաշվառման (բաշխման ծախսերի) հետ համապատասխան:

Այնուհետև հաշվարկվում է ապահովագրավճարների չափը՝ մուտքագրվում է 69 և 68 հաշիվների կենսաթոշակային տրամադրման գծով հաշվարկների ենթահաշիվը (69-2-2 կամ 68-3-2-2) և անհրաժեշտության դեպքում՝ 69-2 հաշիվ։ -3 կամ 68-3-2- 3՝ 69 և 68 (հաշիվ 69-2-1 կամ 68-3-2-1) «UST գծով դաշնային բյուջեով հաշվարկներ» ենթահաշիվին համապատասխան: Արդյունքում կրճատվում է դաշնային բյուջե վճարվող UST-ի գումարը, որն արտացոլվում է հաշվապահական հաշվառման մեջ որպես վարկային մնացորդ 69-2-1 կամ 68-3-2-1 հաշվի վրա:

Ռուսաստանի Դաշնության կենսաթոշակային ֆոնդին փոխանցվող ապահովագրավճարների գումարը, որը արտացոլվում է որպես. վարկային մնացորդներ 69-2-2 (68-3-2-2) և 69-2-3 (68-3-2-3) հաշիվների վրա փաստացի փոխանցման դեպքում այն գանձվում է այդ հաշիվներից 51 «Հաշվարկային հաշիվներ» հաշվին համապատասխան. »:

Օրինակ. 2007 թվականի ապրիլին առևտրային կազմակերպության աշխատանքային ծախսերը կազմել են 400 000 ռուբլի։ Ընդհանուր եկամուտյուրաքանչյուր աշխատող չի գերազանցում 280,000 ռուբլի: տարի առ այսօր: Կազմակերպության բոլոր աշխատակիցները ծնվել են 1968 թվականից հետո: Հաշվապահական հաշվետվություն-հաշվարկի հիման վրա հաշվապահը որոշել է աշխատանքային կենսաթոշակի կուտակային մասի ֆինանսավորմանն ուղղված պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարների չափը` 6000 ռուբլի: Պարտադիր կենսաթոշակային ապահովագրության ապահովագրավճարների գումարը, որն ուղղված է աշխատանքային կենսաթոշակի կուտակային մասի ֆինանսավորմանը, կազմել է 50,000 ռուբլի: Հաշվապահական հաշվառման քաղաքականությունԿազմակերպությունը սահմանում է, որ UST-ի և ապահովագրավճարների գծով հաշվարկների հաշվառումը վարվում է 69 հաշվի վրա։

Կազմակերպության հաշվապահական հաշվառման մեջ կատարվում են հետևյալ գրառումները.

D 44 «Վաճառքի ծախսեր» - K 70 «Հաշվարկներ անձնակազմի հետ աշխատավարձի համար» - 400,000 ռուբլի: - աշխատողների աշխատավարձը.

D 70 - K 68 - 52,000 ռուբլի: (400,000 ռուբլի x 13%) - անձնական եկամտահարկը գանձվում է առանց հաշվի առնելու ստանդարտ հարկային նվազեցումները.

D 44 - K 69-1-1 - 11,600 ռուբլի: (400,000 ռուբլի x 2,9%) - UST-ը հաշվեգրվել է Ռուսաստանի FSS-ին հաշվեգրված մասում.

D 44 - K 69-2-1 - 80,000 ռուբլի: (400,000 ռուբլի x 20%) - UST-ը կուտակվել է դաշնային բյուջե մուտքագրված մասում.

D 69-2-1 - K 69-2-2 - 50,000 ռուբլի: - UST-ը կրճատվել է դաշնային բյուջե վճարվող մասում աշխատանքային կենսաթոշակի ապահովագրական մասի ֆինանսավորման համար ապահովագրավճարների չափով (կիրառվել է հարկային նվազեցում).

D 69-2-1 - K 69-2-3 - 6000 ռուբլի: - նվազեցրել է UST-ը դաշնային բյուջե վճարվող մասում ապահովագրավճարների չափով՝ աշխատանքային կենսաթոշակի կուտակային մասը ֆինանսավորելու համար.

D 44 - K 69-3-1 - 4,400 ռուբլի: (400,000 ռուբլի x 1,1%) - UST-ը հաշվեգրվել է MHIF-ին հաշվեգրված մասում.

D 44 - K 69-3-1 - 8000 ռուբլի: (400,000 ռուբլի x 2%) - UST-ը հաշվեգրվում է TOMS-ին հաշվեգրված մասում.

D 70 - K 50 - 348,000 ռուբլի: - կազմակերպության աշխատակիցներին վճարել աշխատավարձեր.

Ռուսաստանի FSS-ին վճարվող UST-ի չափը կրճատվում է Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված պետական սոցիալական ապահովագրության նպատակներով կազմակերպության կողմից ինքնուրույն կատարված ծախսերի չափով: Ռուսաստանի Դաշնության հարկային օրենսգրքի 24-րդ գլուխը չի նախատեսում պետական սոցիալական ապահովագրության նպատակների համար ծախսերի տեսակներ, ինչպես նաև դրանց հաշվարկման կարգը: Սոցիալական ապահովագրության հիմնադրամին վճարման ենթակա UST-ը հաշվարկելիս նման ծախսերի չափը որոշվում է` ելնելով արտացոլված տվյալներից. աշխատավարձի ցուցակհամաձայն Ռուսաստանի Դաշնության 4-FSS ձևի:

Պարտադիր սոցիալական ապահովագրության հիմնադրամների հաշվին կատարված կազմակերպությունների հիմնական ծախսերը (պայմանով, որ կազմակերպությունը ապահովագրող է 1999 թվականի հուլիսի 16-ի թիվ 165-FZ «Պարտադիր սոցիալական ապահովագրության հիմունքների մասին» դաշնային օրենքի համաձայն) հետևյալն են.

Նպաստների վճարում (ժամանակավոր անաշխատունակության, հղիության վաղ փուլերում բժշկական հաստատություններում հաշվառված կանանց համար, հղիության և ծննդաբերության, երեխայի ծննդյան (որդեգրման) ժամանակ, ծնողական արձակուրդի ժամանակ մինչև երեխայի մեկ տարեկան դառնալը. և կես տարի);

Աշխատակիցների և նրանց ընտանիքների առողջարանային բուժման և առողջության բարելավման վաուչերների վճարում.

Հաշվապահական հաշվառման մեջ պարտադիր սոցիալական ապահովագրության ծախսերը արտացոլվում են 69 հաշվի դեբետում, «Հաշվարկներ ԱՄՆ-ի համար Ռուսաստանի Դաշնության ԱԴԾ-ին հաշվեգրված մասում» ենթահաշիվում (69-1-1 հաշիվ)՝ 70 «հաշվի հետ համապատասխան: Աշխատավարձի դիմաց հաշվարկներ անձնակազմի հետ»: Այսպիսով, երբ հարկ վճարողը կատարել է Ռուսաստանի ԱԴԾ-ից ֆինանսավորվող ծախսեր և դրանք արտացոլել հաշվապահական հաշվառման մեջ, համապատասխան ենթահաշվի 69 հաշվի մնացորդը նվազում է, այսինքն. այն գումարը, որը կազմակերպությունը պարտավոր է փոխանցել այս հիմնադրամին:

Համաձայն 1998 թվականի հուլիսի 24-ի թիվ 125-FZ օրենքի 17-րդ հոդվածի 2-րդ կետի 17-րդ ենթակետի՝ ապահովագրվածը պարտավոր է հաշվառել իր կողմից կատարված ապահովագրավճարների և ապահովագրական վճարների հաշվեգրման և փոխանցման մասին՝ ապահովելու համար. ապահովագրության համար հիմք հանդիսացող իր փաստաթղթերի անվտանգությունը.

Ամփոփել պետական սոցիալական ապահովագրության, այդ թվում՝ արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության հաշվարկների վերաբերյալ տեղեկատվությունը` համաձայն Կազմակերպությունների ֆինանսատնտեսական գործունեության հաշվառման հաշվառման և դրա կիրառման հրահանգների, որոնք հաստատվել են. Կիրառվում է Ռուսաստանի ֆինանսների նախարարության 2000 թվականի հոկտեմբերի 31-ի թիվ 94ն «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» 69 հաշիվը, «Հաշվարկներ սոցիալական ապահովագրության համար» 69-1 ենթահաշիվը:

69-1 ենթահաշիվ 69 հաշվի կրեդիտով, արտադրության և վաճառքի ծախսերի հաշվառման հաշիվների դեբետին համապատասխան, կուտակված և վճարման ենթակա վճարումների, ինչպես նաև ԱԴԾ տարածքային մասնաճյուղի կողմից հաշվարկված տույժերի չափերը. Ռուսաստանի Դաշնության համար ուշ վճարումմուծումներ՝ 91 «Այլ եկամուտներ և ծախսեր» 91-2 «Այլ ծախսեր» ենթահաշիվների դեբետին համապատասխան։ Մուծումների և տույժերի կուտակված գումարների վճարման մեջ փոխանցված գումարներն արտացոլվում են 69-1 ենթահաշիվ 69-ի դեբետում` 51 «Հաշվարկային հաշիվներ» հաշվի կրեդիտին համապատասխան: Ժամանակավոր անաշխատունակության նպաստի չափերը՝ միանվագ և ամսական վճարումներՊետական սոցիալական ապահովագրության համար աշխատողին վճարված պահումներից՝ որպես պատճառված վնասի հատուցում, արտացոլվում են 69-1 ենթահաշիվ 69-ի դեբետում՝ «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց» 70 հաշվի կրեդիտում:

Շահույթի հարկման նպատակով արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության համար վճարումները Ռուսաստանի Դաշնության հարկային օրենսգրքի 264-րդ հոդվածի 1-ին կետի 45-րդ ենթակետի համաձայն ներառված են արտադրության և վաճառքի հետ կապված այլ ծախսերում:

Ժամանակավոր անաշխատունակության նպաստի չափը ենթակա է անձնական եկամտահարկի՝ Ռուսաստանի Դաշնության հարկային օրենսգրքի 208-րդ հոդվածի 1-ին կետի 7-րդ ենթակետի, Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի 1-ին կետի հիման վրա: Ռուսաստանի Դաշնության հարկային օրենսգրքի 224-րդ հոդվածի համաձայն, հարկումն իրականացվում է 13% դրույքաչափով: Անձնական եկամտահարկի հաշվեգրումն արտացոլվում է 70 «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց» և 68 «Հաշվարկներ հարկերի և տուրքերի գծով» հաշվի դեբետում:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 238-րդ հոդվածի 1-ին կետի 1-ին և 2-րդ ենթակետերին համապատասխան ժամանակավոր անաշխատունակության նպաստների չափը ենթակա չէ հարկման մեկ սոցիալական հարկով:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի 3-րդ կետի համաձայն, աշխատողին ապահովագրական վճարների չափերը՝ որպես աշխատանքի դժբախտ պատահարի կամ մասնագիտական հիվանդության հետևանքով պատճառված վնասի փոխհատուցում, ենթակա չեն անձնական եկամտահարկի: Ռուսաստանի Դաշնության հարկային օրենսգրքի 238-րդ հոդվածի 1-ին կետի 2-րդ ենթակետի համաձայն, ապահովագրական վճարների գումարները ենթակա չեն միասնական սոցիալական հարկի:

Ապահովադրի կողմից տուժողի կողմից ապահովագրական վճարների վճարման պայմանները խախտելու դեպքում Ռուսաստանի Դաշնության ԱԴԾ 2000 թվականի հունվարի 13-ի թիվ 6 «Դժբախտ պատահարներից պարտադիր սոցիալական ապահովագրության անցնելու մասին» 11-րդ բաժինը. աշխատանքի և մասնագիտական հիվանդությունների ժամանակ», սահմանում է ապահովագրողի (կազմակերպության) պատասխանատվությունը՝ տույժի տեսքով՝ տուժողին նշանակված ապահովագրական վճարի գումարի 0,5 տոկոսի չափով ուշացման յուրաքանչյուր օրվա համար։ Տուժողին միանվագ ապահովագրական վճարի ժամկետը խախտելու համար գանձվում է տուգանք՝ ապահովագրական միանվագ վճար նշանակելու օրվանից մեկամսյա ժամկետը լրանալու հաջորդ օրվանից։ Կազմակերպությունը պարտավոր է ինքնուրույն հաշվարկել և հաշվարկել տուգանքները։ Ապահովագրավճարների վճարման մեջ հաշվարկված տույժի տոկոսների գումարը չի հաշվարկվում: Ապահովագրական վճարների պայմանների խախտման համար գոյացած տույժերի վճարումը կատարվում է տուժողի կամ ստանալու իրավունք ունեցող անձանց նկատմամբ. ապահովագրական հատուցում, նույն ձևով, ինչպես ապահովագրական վճարները:

Ապահովագրության ուշ վճարման համար տույժի տոկոսների չափը ենթակա չէ անձնական եկամտահարկի և ԱՄՆ դոլարի նույն հիմքով, ինչ ապահովագրության վճարի չափը: Հաշվապահական հաշվառման միանվագ ապահովագրական վճարի ուշացման համար հաշվարկված տոկոսների գումարը ներառված է ոչ գործառնական ծախսերում և արտացոլվում է 91 «Այլ եկամուտներ և ծախսեր» 91-2 «Այլ ծախսեր» ենթահաշիվների դեբետում։ աշխատողի հետ հաշվարկների հաշվառման հաշվի կրեդիտին համապատասխան փոխհատուցման վճարումներ, այս դեպքում հաշվի կրեդիտով 70.

Հարկվող եկամուտը հաշվարկելու համար ապահովագրության միանվագ վճարման ուշացման համար տույժերը հաշվի չեն առնվում Ռուսաստանի Դաշնության հարկային օրենսգրքի 270-րդ հոդվածի 49-րդ կետի հիման վրա, քանի որ այդ ծախսերը տնտեսապես հիմնավորված չեն:

Թիվ 332 հրամանի 3-րդ կետի հիման վրա առողջարանային բուժման և բուժման վայր մեկնելու և հետդարձի համար արձակուրդի վճարումն իրականացվում է ապահովագրողի կողմից աշխատանքային դժբախտ պատահարներից պարտադիր սոցիալական ապահովագրության համար կուտակված ապահովագրավճարների հաշվին: տարեկան արձակուրդի վճարման համար սահմանված կանոններով և մասնագիտական հիվանդություններով:

Վնասված աշխատողի բուժման վայր մեկնելու և հետդարձի համար վճարման հաշվեգրված գումարը արտացոլվում է 69-1 ենթահաշիվ 69-ի ենթահաշիվ 69-ի դեբետում հաշվապահական հաշվառման մեջ՝ համապատասխան 73 «Հաշվարկներ անձնակազմի հետ». այլ գործողություններ»: Հաշիվ 73 Հաշվային պլանի օգտագործման հրահանգները նախատեսված են կազմակերպության աշխատակիցների հետ բոլոր տեսակի հաշվարկների վերաբերյալ տեղեկատվության ամփոփման համար, բացառությամբ աշխատավարձի հաշվարկների և հաշվետու անձանց հետ հաշվարկների:

Առողջարանային բուժման ժամանակահատվածի արձակուրդային վարձատրության չափը, ինչպես նաև աշխատանքի վայրում դժբախտ պատահարի հետևանքով տուժած աշխատողի ճանապարհածախսը մինչև բուժման վայր և հետդարձ չի ենթարկվում անձնական եկամտահարկի և միասնական սոցիալական հարկի: որպես Ռուսաստանի Դաշնության օրենսդրությամբ սահմանված փոխհատուցման վճարներ՝ կապված վնասվածքի կամ առողջությանը պատճառված այլ վնասի փոխհատուցման հետ: Այս դրույթը սահմանված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի 3-րդ կետով, Ռուսաստանի Դաշնության հարկային օրենսգրքի 238-րդ հոդվածի 1-ին կետի 2-րդ ենթակետով: Այս հատուցումները ենթակա չեն պարտադիր կենսաթոշակային ապահովագրության (ապահովագրավճարների) ապահովագրավճարների, քանի որ, համաձայն 2001 թվականի դեկտեմբերի 15-ի թիվ 167-FZ «Ռուսաստանի Դաշնությունում պարտադիր կենսաթոշակային ապահովագրության մասին» Դաշնային օրենքի 10-րդ հոդվածի 2-րդ կետի: Ապահովագրական պրեմիաների հարկման օբյեկտը և ապահովագրավճարների հիմքը հանդիսանում են Ռուսաստանի Դաշնության հարկային օրենսգրքի 24-րդ գլխով սահմանված հարկման առարկան և ԱՄՆ-ի հարկային բազան:

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 150-րդ հոդվածի համաձայն, առողջությունը ոչ նյութական օգուտ է, որը պատկանում է քաղաքացուն ծննդյան օրվանից, որը պաշտպանված է Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի և այլ օրենքների համաձայն:

«Եթե քաղաքացին բարոյական վնաս է կրել (ֆիզիկական կամ բարոյական տառապանք) գործողություններով, որոնք խախտում են նրա անձնական ոչ գույքային իրավունքները կամ ոտնձգություն են անում քաղաքացուն պատկանող այլ ոչ նյութական օգուտների նկատմամբ, ինչպես նաև այլ դեպքերում. կանոնադրական, դատարանը կարող է խախտողի վրա դնել պարտավորություն դրամական փոխհատուցումասել է վնաս.

Ոչ նյութական վնասի հատուցման չափը որոշելիս դատարանը հաշվի է առնում իրավախախտի մեղավորության աստիճանը և ուշագրավ այլ հանգամանքներ։ Դատարանը պետք է հաշվի առնի նաև ֆիզիկական և հոգեկան տառապանքի աստիճանը անհատական հատկանիշներանձ, որը տուժել է»:

Ֆիզիկական ցավը, որը կապված է վնասվածքի կամ առողջությանը պատճառված այլ վնասի հետ, բարոյական վնաս է Պլենումի որոշման համաձայն Գերագույն դատարանՌուսաստանի Դաշնության 1994 թվականի դեկտեմբերի 20-ի թիվ 10 «Բարոյական վնասի փոխհատուցման մասին օրենսդրության կիրառման որոշ հարցեր»: Աշխատանքային դժբախտ պատահարի հետ կապված ապահովագրված անձին պատճառված բարոյական վնասի հատուցում կամ մասնագիտական հիվանդություն, հիմք ընդունելով 1998 թվականի հուլիսի 24-ի թիվ 125-FZ օրենքի 8-րդ հոդվածի 3-րդ կետը, իրականացվում է խաբեություն կատարողի կողմից: Բարոյական վնասի հատուցման չափը որոշվում է դատարանի կողմից և կախված է հայցվորին պատճառված բարոյական կամ ֆիզիկական տառապանքի բնույթից և չափից, ամբաստանյալի մեղավորության աստիճանից և այլ հանգամանքներից:

Բարոյական վնասի հատուցման ծախսերը դատարանի կողմից նշանակված չափով Ռուսաստանի Դաշնության Ֆինանսների նախարարության 1999 թվականի մայիսի 6-ի թիվ 33n «Կազմակերպության ծախսեր» հաշվառման կանոնակարգը հաստատելու մասին PBU 10/ հրամանի հիման վրա: 99» ճանաչվում են որպես այլ ծախսեր: Այլ ծախսերի հաշվառման համար նախատեսված է 91 հաշիվ 91-2 ենթահաշիվը:

Բարոյական վնասի հատուցման վճարման ծախսերը ճանաչվում են դատարանի որոշումն ուժի մեջ մտնելու օրը։ Ոչ նյութական վնասի հատուցման համար աշխատողի հետ հաշվարկները արտացոլվում են «Հաշվարկներ անձնակազմի հետ այլ գործառնությունների համար» 73 հաշվի վրա:

Վնասվածքի կամ առողջությանը պատճառված այլ վնասի համար ֆիզիկական վնասի փոխհատուցման չափերը, որոնք վճարվում են դատարանի վճռով, վերաբերում են Ռուսաստանի Դաշնության գործող օրենսդրությամբ սահմանված փոխհատուցման վճարներին և ենթակա չեն անձնական եկամտահարկի՝ համաձայն ենթակետի: Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի 3. Ոչ նյութական վնասի հատուցման չափը ենթակա չէ մեկ սոցիալական հարկի, քանի որ այն աշխատանքային կամ քաղաքացիական իրավունքի պայմանագրով վճարում չէ, այսինքն՝ չի համապատասխանում Հարկային օրենսգրքի 236-րդ հոդվածի 1-ին կետի պայմաններին: Ռուսաստանի Դաշնության օրենսգիրք. Շահութահարկի նպատակներով, պատճառված վնասի փոխհատուցման համար օգտագործվող գումարները, Ռուսաստանի Դաշնության հարկային օրենսգրքի 265-րդ հոդվածի 1-ին կետի 14-րդ ենթակետի համաձայն, ոչ գործառնական ծախսեր են և, 1-ին կետի հիման վրա: Ռուսաստանի Դաշնության հարկային օրենսգրքի 252-րդ հոդվածի համաձայն, նվազեցնել եկամտահարկի հարկման բազան:

Ռուսաստանն ունի պետական համակարգ սոցիալական պաշտպանությունբնակչությունը, որի մի մասն է կազմում պարտադիր սոցիալական ապահովագրությունը։

Սոցիալական ապահովագրությունը մասամբ տրամադրվում է կազմակերպությունների և անհատ ձեռնարկատերերի կողմից՝ գործատուների, ովքեր հանդես են գալիս որպես ապահովագրողներ՝ վճարելով ապահովագրավճարներ:

Գործատուները (կազմակերպությունները և անհատ ձեռնարկատերերը), որոնք միասնական սոցիալական հարկի (UST) վճարողներ են, փոխանցում են ապահովագրավճարները պարտադիր սոցիալական ապահովագրության համար, մասնավորապես, որպես UST-ի մաս:

Իրականացնել քաղաքացիների՝ պետական կենսաթոշակի սահմանադրական իրավունքները և սոցիալական անվտանգությունիսկ Ռուսաստանի Դաշնությունում բժշկական օգնությունը ստեղծվել և գործում է պարտադիր սոցիալական ապահովագրության համակարգ։ Հիմունքներ պետական կարգավորումըՕրենսդրական մակարդակով պարտադիր սոցիալական ապահովագրությունը սահմանվել է 1999 թվականի հուլիսի 16-ի թիվ 165-FZ «Պարտադիր սոցիալական ապահովագրության հիմունքների մասին» օրենքով:

Ապահովագրական ծածկույթի տեսակներն են՝ ժամանակավոր անաշխատունակության նպաստ, հղիության և ծննդաբերության նպաստ, երեխայի խնամքի ամսական նպաստ մինչև նրա մեկուկես տարեկան դառնալը, հաշմանդամության թոշակ, ծերություն և այլն:

Սոցիալական ապահովագրության և ապահովության համակարգի գործունեության համար ձևավորվում են հետևյալ պետական սոցիալական արտաբյուջետային հիմնադրամները՝ Ռուսաստանի Դաշնության կենսաթոշակային ֆոնդը, Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամը և պարտադիր. առողջության ապահովագրություն(Դաշնային և տարածքային): Վերոնշյալ պետական սոցիալական արտաբյուջետային ֆոնդերին մուտքագրվող միջոցների աղբյուրները կազմակերպություններից և ֆիզիկական անձանցից գանձվող միասնական սոցիալական հարկերն ու ապահովագրավճարներն են:

Պարտադիր սոցիալական ապահովագրություն - մաս պետական համակարգԲնակչության սոցիալական պաշտպանությունը, որի առանձնահատկությունն է դաշնային օրենքին համապատասխան աշխատող քաղաքացիների ապահովագրությունը նյութական և (կամ) սոցիալական կարգավիճակի հնարավոր փոփոխությունից, ներառյալ նրանց վերահսկողությունից անկախ հանգամանքների պատճառով:

Պարտադիր սոցիալական ապահովագրությունը պետության կողմից ստեղծված իրավական, տնտեսական և կազմակերպչական միջոցառումների համակարգ է, որի նպատակն է փոխհատուցել կամ նվազագույնի հասցնել աշխատող քաղաքացիների նյութական և (կամ) սոցիալական կարգավիճակի փոփոխությունների հետևանքները և Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված դեպքերում: Դաշնություն, քաղաքացիների այլ կատեգորիաներ՝ գործազուրկ ճանաչվելու, աշխատանքային վնասվածքի կամ մասնագիտական հիվանդության, հաշմանդամության, հիվանդության, վնասվածքի, հղիության և ծննդաբերության, կերակրողին կորցնելու, ինչպես նաև ծերության, ձեռք բերելու անհրաժեշտության պատճառով։ բժշկական օգնություն, առողջարանային բուժում և Ռուսաստանի Դաշնության օրենսդրությամբ սահմանված սոցիալական ապահովագրության այլ ռիսկերի առաջացում, որոնք ենթակա են պարտադիր սոցիալական ապահովագրության:

Ֆիզիկական անձանց եկամուտներ հավաքելիս գործատուն պետք է հաշվարկեր ապահովագրավճարները Ռուսաստանի ԱԴԾ-ին, Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամին, դաշնային և տարածքային պարտադիր բժշկական ապահովագրության հիմնադրամներին և զբաղվածության հիմնադրամին: Վերոնշյալ հանձնարարականով կազմակերպություններին հանձնարարվել է բացել ենթահաշիվներ 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի համար, որտեղ համապատասխանաբար հաշվի են առնվել աշխատողների պետական սոցիալական ապահովագրության, կենսաթոշակների, բժշկական ապահովագրության և ապահովագրության գծով պահումները: զբաղվածության հիմնադրամը։

1. «Պարտադիր սոցիալական ապահովագրության հիմունքների մասին» 1999 թվականի հուլիսի 16-ի թիվ 165-FZ դաշնային օրենքը (փոփոխված).

2. հարկային կոդըՌԴ (մաս առաջին) 1998 թվականի հուլիսի 31-ի թիվ 146-FZ (փոփոխված է հետագա դաշնային օրենքներով, որոնք ուժի մեջ են մտնում 2008 թվականի հունիսի 30-ից)

3. Ռուսաստանի Դաշնության հարկային օրենսգիրք (մաս երկրորդ) 2000 թվականի օգոստոսի 5-ի թիվ 117-FZ (փոփոխված, ուժի մեջ է մտնում 2008 թվականի հունիսի 30-ից)

4. Կազմակերպության ֆինանսատնտեսական գործունեության հաշվառման հաշվային պլան և դրա կիրառման հրահանգներ. Ռուսաստանի ֆինանսների նախարարության 2000 թվականի հոկտեմբերի 31-ի թիվ 94ն հրամանը (փոփոխվել է 2006 թվականի սեպտեմբերի 18-ի թիվ 115ն): .

Հիմնական և լրացուցիչ գրականություն

5. Կրյատովա Լ.Ա. Հաշվապահություն. տեսության հիմունքներ. Ուսուցողական. - Մ., 2010 թ.

6. Կոնդրակով Ն.Պ. Հաշվապահություն: Դասագիրք. 4-րդ հրատ., վերանայված։ և լրացուցիչ - Մ., 2010 թ.

7. Բառարանհաշվապահ. 3-րդ հրատ., rev. և լրացուցիչ - Մ., 2009 թ.

8. Կոզլովա Է.Պ., Պարաշուտին Ն.Վ., Բաբչենկո Տ.Ն., Գալանինա Է.Ն. Հաշվապահություն. - Մ., 2010 թ.

9. Լեբեդև Օ.Տ., Կանկովսկայա Ա.Ռ. Հաշվապահական հաշվառման հիմունքներ. Դասագիրք / Ed. պրոֆ. ԻՑ. Լեբեդեւը։ 4-րդ հրատ., ավելացնել. - pb., 2010:

10. Կամիշանով Պ.Ի. Գործնական ուղեցույցհաշվառման վրա։ - Մ., 2009 թ.

11. Գլուշկով Ի.Ե. Հաշվապահական հաշվառում ժամանակակից ձեռնարկություն. - Մ., 2010 թ.

12. Պոնոմարեւա Գ.Ա. Հաշվապահական ձեռնարկ. - Մ.: Ֆինանսներ և վիճակագրություն, 2010 թ.

Ամսագրեր, հոդվածներ

13. Bazarova A. S. Աշխատանքային դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության գործառնությունների հաշվառում և հարկում // «Հաշվապահ խորհրդատու», թիվ 6, հունիսի 2010 թ.

14. Bekhtereva E. V. Ցուցանիշների ձևավորման առանձնահատկությունները ֆինանսական հաշվետվությունները // « Թեժ գիծՀաշվապահ, թիվ 15, օգոստոս 2010 թ

15. Էլգինա Է.Բ. Աշխատավարձ. հարկեր (2-րդ հրատ., վերանայված): - «Ստատուս քվո 97», 2010 թ

16. Ermolaeva N. N. Մենք զեկուցում ենք Ռուսաստանի FSS- ին տարվա 1-ին կիսամյակի համար // Russian Tax Courier, No 13-14, 2010 թ.

17. Կոնդրակով Ն.Պ., Կոնդրակով Ի.Ն. Հաշվապահական հաշվառում բյուջետային կազմակերպություններ(6-րդ հրատարակություն, վերանայված և ընդլայնված): - «Վելբի», «Հեռանկար», 2010 թ

18. Kulaeva N. S. Պահումներ տպագրական ընկերություններում աշխատանքային դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր ապահովագրության համար // Հաշվապահական հաշվառում հրատարակչության և տպագրության մեջ, թիվ 12, դեկտեմբերի 2010 թ.

19. Kurbangaleeva O. A. Ապահովագրություն արդյունաբերական դժբախտ պատահարներից և մասնագիտական \u200b\u200bհիվանդություններից 2010 թ.

20. Նիկանորով Պ.Ս. Միջին եկամուտդեպքերը և հաշվարկման կարգը: - Հարկային տեղեկագիր, 2010 թ

21. Պոլյակովա Մ.Ս. Մենք արտացոլում ենք UST-ի և կենսաթոշակային վճարների հաշվարկները հաշվապահության մեջ // Russian Tax Courier, No. 19, հոկտեմբերի 2010 թ.

Դաս 57

1. Սոցիալական ապահովագրության և ապահովության վճարների հաշվառում. 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի բնութագրերը, դրա համապատասխանությունը.

1)

Իրավական կարգավորումԱպահովադիրների կողմից ապահովագրավճարների վճարման հետ կապված հարաբերությունները, ներառյալ ապահովագրավճարների հարկման օբյեկտի որոշումը, ապահովագրավճարների հաշվարկման հիմքը, ապահովագրավճարների հարկման ենթակա գումարները, հաշվարկման կարգի սահմանումը, կարգը. և ապահովագրավճարների վճարման պայմանները, իրականացվում է 2009 թվականի հուլիսի 24-ի թիվ 212FZ «Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամին, Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամին, Պարտադիր բժշկական ապահովագրության դաշնային հիմնադրամին ապահովագրական վճարների մասին» դաշնային օրենքով: և տարածքային պարտադիր բժշկական ապահովագրության հիմնադրամներ»:

Ապահովագրության դրույքաչափերի ընդհանուր գումարը կկազմի 34% և կկիրառվի 2011 թվականի հունվարի 1-ից։ Սակագնի կառուցվածքը հետևյալն է.

- Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամ - 26%;

- ՌԴ սոցիալական ապահովագրության հիմնադրամ - 2,9%;

- Դաշնային պարտադիր բժշկական ապահովագրության հիմնադրամ - 2,1%;

- պարտադիր բժշկական ապահովագրության տարածքային ֆոնդեր՝ 3%:

Հօգուտ վճարումների և այլ վարձատրության չափերից անհատականգերազանցում է 415,000 ռուբլի: հաշվարկային ժամանակաշրջանի սկզբից կուտակված, ապահովագրավճարներ չեն գանձվի: Ապահովագրավճարների հաշվարկման բազայի առավելագույն արժեքը ենթակա է տարեկան ինդեքսավորման (համապատասխան տարվա հունվարի 1-ից)՝ Ռուսաստանի Դաշնությունում միջին աշխատավարձի աճին համապատասխան:

Ապահովադիրների կողմից Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամին փոխանցվող ապահովագրավճարների չափը կրճատվում է ապահովագրված անձանց ապահովագրական ծածկույթի վճարման համար նրանց կողմից կատարված ծախսերի չափով: Եթե ապահովագրողի կողմից կուտակված ապահովագրավճարները բավարար չեն ապահովագրված անձանց ապահովագրական ծածկույթն ամբողջությամբ վճարելու համար, ապա ապահովագրողը անհրաժեշտ միջոցների համար դիմում է ապահովագրողի հաշվառման վայրում գտնվող տարածքային մարմին:

Սոցիալական ապահովագրության, կենսաթոշակային ֆոնդի և առողջության ապահովագրության համար վճարումների հաշվառման համար օգտագործվում է 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» պասիվ հաշիվը: Այս հաշիվն ունի հետևյալ ենթահաշիվները.

- 691 «Սոցիալական ապահովագրական հաշվարկներ»;

- 692 «Կենսաթոշակային ապահովման հաշվարկներ»;

- 693 «Հաշվարկներ պարտադիր առողջության ապահովագրության համար».

Սոցիալական ապահովագրության հիմնադրամին, կենսաթոշակային հիմնադրամին և պարտադիր բժշկական ապահովագրության ֆոնդերին կուտակված գումարները դեբետագրվում են այն հաշիվներին, որոնց վրա դրվում են հաշվեգրված աշխատավարձերը և 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի վարկին:

Սոցիալական ապահովագրության հիմնադրամին՝ Կենսաթոշակային հիմնադրամին կուտակված գումարների մի մասը կազմակերպությունն օգտագործում է աշխատողներին ժամանակավոր անաշխատունակության, հղիության և ծննդաբերության, երեխայի նպաստների և այլնի համար համապատասխան նպաստներ վճարելու համար:

Սոցիալական ապահովագրության վճարների մնացած մասը փոխանցվում է համապատասխան հիմնադրամներին՝ Սոցիալական ապահովագրության հիմնադրամին, Կենսաթոշակային հիմնադրամին և պարտադիր բժշկական ապահովագրության հիմնադրամներին:

Հարկ է նշել, որ սոցիալական ապահովագրության, կենսաթոշակների և պարտադիր բժշկական ապահովագրության գծով պահումներ կատարվում են ոչ միայն ապրանքների (աշխատանքների, ծառայությունների) արտադրությամբ զբաղվող, այլև ոչ արտադրողական հատվածի (բնակարանային) աշխատողների աշխատավարձից։ կոմունալ ծառայություններ, մանկական նախադպրոցական հաստատություններմշակութային և կրթական աշխատանքի օբյեկտներ և այլն)։ Հաշվարկված աշխատավարձերը և սոցիալական ապահովագրության վճարներն արտացոլվում են «Սպասարկող արդյունաբերություններ և գյուղացիական տնտեսություններ» 29 հաշվի դեբետում (70, 69 հաշիվների կրեդիտից): Ամսվա վերջում 29 հաշվում գրանցված ծախսերը, կախված ֆինանսավորման առկա աղբյուրներից, դուրս են գրվում 91 «Այլ եկամուտներ և ծախսեր» կամ 86 «Նպատակային ֆինանսավորում» և այլն հաշվի դեբետում։

Բացի Կենսաթոշակային ֆոնդին, Սոցիալական ապահովագրության հիմնադրամին և պարտադիր բժշկական ապահովագրության հիմնադրամներին, կազմակերպությունները մուծումներ են կատարում արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության համար: Պահումների չափը սահմանվում է կախված մասնագիտական ռիսկի դասից՝ որպես հաշվեգրված աշխատավարձի տոկոս և ապահովագրվածի բոլոր պատճառներով (եկամուտներով), իսկ համապատասխան դեպքերում՝ քաղաքացիական իրավունքի պայմանագրով նախատեսված վարձատրության չափով:

Հաշվեգրված ապահովագրավճարների հաշվին ապահովագրված աշխատողներին վճարվում է ժամանակավոր անաշխատունակության նպաստ՝ կապված աշխատավայրում դժբախտ պատահարի և մասնագիտական հիվանդության հետ, և վճարովի արձակուրդ (օրենքով սահմանվածից ավելի) բուժման և ճանապարհորդության ողջ ժամանակահատվածի համար: բուժման վայրից՝ առողջարանային բուժման վաուչերի տրամադրման հետ կապված.

Կազմակերպությունները կարող են ոչ պետական կենսաթոշակներ տրամադրել իրենց աշխատողներին։ Ոչ պետական կենսաթոշակների տրամադրման ծախսերը սովորական գործունեության ծախսեր են և գրանցվում են արտադրության և վաճառքի ծախսերի հաշվառման հաշիվների դեբետում և 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի կրեդիտում:

Եթե համաձայնագրի պայմաններով վճարում կենսաթոշակային վճարկատարվում է որպես միանվագ վճար, այնուհետև վճարման գումարը նախ արտացոլվում է 97 «Հետաձգված ծախսեր» հաշվի դեբետում՝ հետագայում այս հաշվից ամսական հավասարաչափ դուրսգրմամբ արտադրության և վաճառքի ծախսերի հաշիվներին:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշիվը նախատեսված է ամփոփելու կազմակերպության աշխատողների սոցիալական ապահովագրության, կենսաթոշակային ապահովման և պարտադիր բժշկական ապահովագրության հաշվարկների վերաբերյալ տեղեկատվությունը:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» ենթահաշիվներ կարող են բացվել.

69-1 «Հաշվարկներ սոցիալական ապահովագրության համար»,

69-2 «Հաշվարկներ կենսաթոշակների համար»,

69-3 «Հաշվարկներ պարտադիր առողջության ապահովագրության համար».

69-1 «Սոցիալական ապահովագրական հաշվարկներ» ենթահաշիվով հաշվի են առնվում կազմակերպության աշխատողների սոցիալական ապահովագրության հաշվարկները:

69-2 «Հաշվարկներ կենսաթոշակների գծով» ենթահաշիվով հաշվի են առնվում կազմակերպության աշխատողների կենսաթոշակների հաշվարկները։

69-3 «Հաշվարկներ պարտադիր բժշկական ապահովագրության համար» ենթահաշիվը հաշվի է առնում կազմակերպության աշխատողների պարտադիր բժշկական ապահովագրության հաշվարկները:

Եթե կազմակերպությունը սոցիալական ապահովագրության և ապահովության այլ տեսակների համար հաշվարկներ ունի 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար», կարող են բացվել լրացուցիչ ենթահաշիվներ:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության գծով» հաշվում մուտքագրվում է աշխատողների սոցիալական ապահովագրության և ապահովության, ինչպես նաև նրանց պարտադիր բժշկական ապահովագրության վճարների չափը, որը ենթակա է փոխանցման համապատասխան միջոցներին: Այս դեպքում գրառումները կատարվում են համապատասխան՝

հաշիվներ, որոնք արտացոլում են աշխատավարձի հաշվեգրումը` կազմակերպության հաշվին կատարված նվազեցումների առումով.

հաշիվ 70 «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց»՝ կազմակերպության աշխատողների հաշվին կատարված պահումների մասով.

Բացի այդ, 69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» հաշվի կրեդիտով, ի լրումն շահույթի և վնասի կամ այլ գործարքների գծով աշխատողների հետ հաշվարկների (մեղավորների հետ հաշվարկների մասով), ուշացման համար հաշվարկված տույժերը. արտացոլվում է վճարումների վճարումը, իսկ 51 «Հաշվարկային հաշիվներ» հաշվին համապատասխան` համապատասխան ծախսերը վճարումների նկատմամբ գերազանցելու դեպքում ստացված գումարները:

69 «Հաշվարկներ սոցիալական ապահովագրության և ապահովության գծով» հաշվի դեբետում արտացոլվում են փոխանցված վճարումների գումարները, ինչպես նաև սոցիալական ապահովագրության, կենսաթոշակների և պարտադիր բժշկական ապահովագրության գծով վճարված գումարները:

69 հաշիվ «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար»

համապատասխանում է հաշիվներին.

| դեբետով | ապառիկ |

| 50 Ստուգում | 08 Ներդրումներ ոչ ընթացիկ ակտիվներում |

| 51 Հաշվարկային հաշիվներ | 20 Հիմնական արտադրություն |

| 52 Արժութային հաշիվներ | 23 Օժանդակ արդյունաբերություն |

| 55 Հատուկ բանկային հաշիվներ | 25 Ընդհանուր արտադրական ծախսեր |

| 26 Ընդհանուր ծախսեր | |

| 28 Արտադրական թերություններ | |

| 29 Սպասարկման արդյունաբերություններ և գյուղացիական տնտեսություններ | |

| 44 Վաճառքի ծախսեր | |

| 51 Հաշվարկային հաշիվներ | |

| 52 Արժութային հաշիվներ | |

| 70 Հաշվարկներ անձնակազմի հետ աշխատավարձի համար | |

| 73 Հաշվարկներ անձնակազմի հետ այլ գործարքների համար | |

| 91 Այլ եկամուտներ և ծախսեր | |

| 96 Ապագա ծախսերի պահուստներ | |

| 97 Հետաձգված ծախսեր | |

| 99 Շահումներ և կորուստներ |

Պարտադիր կենսաթոշակային, բժշկական և սոցիալական ապահովագրության ապահովագրավճարների վճարումը մայրության և ժամանակավոր անաշխատունակության դեպքում կարգավորվում է թիվ 212 $-FZ դաշնային օրենքով 2009թ. երկու խմբի՝ մուծումների վճարման և հաշվետվության իրենց կարգով.

Նկար 1.

Դիտողություն 1

Գործատուն հաշվարկում է ապահովագրավճարներ աշխատանքային հարաբերությունների հետ կապված վճարումների, քաղաքացիական իրավունքի պայմանագրերով, հեղինակային իրավունքի պատվերներով և լիցենզային պայմանագրերով վճարումների համար: Սա չի վերաբերում անհատ ձեռնարկատերերի հետ հաշվարկներին։ Նրանք իրենց համար վճարում են ապահովագրավճարներ։

Ներդրումները վճարվում են երեք ֆոնդերում. Թոշակային ֆոնդՌուսաստանը (PFR), Սոցիալական ապահովագրության հիմնադրամը (FSS) և Պարտադիր բժշկական ապահովագրության հիմնադրամը (FFOMS): Ընդհանուր հիմնական դրույքաչափը $30\%$ է: Մի շարք գործատուների համար սահմանվում են արտոնյալ դրույքաչափեր։

Նկար 2.

Յուրաքանչյուր արտաբյուջետային հիմնադրամին մուծումները հաշվարկվում են ընդհանուր դրույքաչափով մինչև այն պահը, երբ յուրաքանչյուր աշխատողի օգտին վճարումները չեն գերազանցում. սահմանաչափի չափը. Այս դեպքում վճարումները հաշվարկվում են օրացուցային տարվա հաշվեգրման սկզբունքով: Յուրաքանչյուր հիմնադրամի համար չափի սահմանափակումանհատական.

ԱԴԾ-ն փոխանցում է ոչ միայն սոցիալական ապահովագրության վճարները ժամանակավոր անաշխատունակության և մայրության հետ կապված, այլ նաև դժբախտ պատահարներից և մասնագիտական հիվանդություններից ապահովագրության համար: Նրանց երկրորդ անունն է ներդրումներ վնասվածքների համար: Հաշվարկների համար հիմք են հանդիսանում նույն վճարումները, ինչ սովորական ապահովագրավճարների համար: Վնասվածքների ներդրումն ունեն իրենց առանձնահատկությունները: Նրանք չունեն սահմանային բազահետագա օգտագործման համար իջեցված ուղեվարձը. Մեկ այլ առանձնահատկություն, եթե քաղաքացիական իրավունքի պայմանագիրը նախատեսում է վճարումներ վնասվածքների համար, ապա գործատուն պարտավոր է դրանք փոխանցել ԱԴԾ: Միևնույն ժամանակ, այս տեսակի պայմանագրերով սոցիալական ապահովագրության սովորական ապահովագրավճարները չեն գանձվում:

Հաշվապահական հաշվառման մեջ գործատուները վճարումները հաշվարկում են ամսական կտրվածքով այն ամսում, որին վերաբերում են այդ վճարումները: Արձակուրդի վճարից ապահովագրավճարները հաշվարկվում են արձակուրդի վճարմանը զուգահեռ արձակուրդի մեկնարկից ոչ ուշ, քան $3$ օր առաջ:

Ապահովագրավճարների հաշվառման համար օգտագործվում է $69$ «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար» և դրան մի շարք ենթահաշիվներ: Գրառումները ձևավորվում են հետևյալ կերպ.

- Դեբետ $20$ ($25$, $26$, $44$….)

- $69$ Սոցիալական ապահովության և ապահովության կարգավորման վարկ

- «Հաշվարկներ PFR-ի հետ», «Հաշվարկներ FFOMS-ի հետ», «Հաշվարկներ FSS-ի հետ՝ ժամանակավոր անաշխատունակության և մայրության դեպքում վճարումների համար», «Հաշվարկներ FSS-ի հետ դժբախտ պատահարներից և մասնագիտական հիվանդություններից կատարվող ներդրումների համար» ենթահաշիվները:

Վճարված ներդրումները արտացոլվում են հրապարակման մեջ.

- Դեբետ $69$ «Հաշվարկներ սոցիալական ապահովագրության և ապահովության համար»

- Վարկ $51$ «Ընթացիկ հաշիվ»

Դիտողություն 2

Ապահովագրավճարների փոխանցումը պետք է կատարվի ոչ ուշ, քան հաշվեգրման ամսվան հաջորդող ամսվա տասնհինգերորդ օրը: Յուրաքանչյուր արտաբյուջետային հիմնադրամին մուծումները կատարվում են ռուբլով և կոպեկներով առանձին վճարման հանձնարարականներով:

FSS-ին և PFR-ին ապահովագրավճարներ չվճարելու համար նախատեսված են տուգանքներ.

- հաշվարկային բազայի թերագնահատման, սխալ հաշվարկի կամ այլ անօրինական գործողությունների պատճառով չվճարելու կամ թերի վճարման համար՝ $20\%$ ապառք;

- միտումնավոր չվճարման կամ թերի վճարման համար՝ $40\%$ ապառք;

- «վնասվածքի» մուծումների թերի վճարման համար՝ վճարման ենթակա գումարի $20\%$.

- «վնասվածքի» մուծումների միտումնավոր չվճարման կամ թերի վճարման համար՝ վճարման ենթակա գումարի $40\%$:

Ապահովագրավճարները հաշվարկելու համար անհրաժեշտ է յուրաքանչյուր աշխատողի վճարումները բազմապատկել որոշակի աշխատողի սակագնով: արտաբյուջետային հիմնադրամ. Այդ վճարումների գումարը կոչվում է հիմք.Հիմքը հաշվարկելու համար ընդհանուր գումարըվճարումները, վճարումներից ազատված վարձատրությունը հանվում է: Հիմքը որոշվում է ամսվա վերջում յուրաքանչյուր աշխատողի համար առանձին-առանձին կուտակային ընդհանուր գումարով: Դրա համար պահվում է վճարումների և վճարումների անհատական հաշվառման քարտ։ Հաշվի են առնվում միայն այս կազմակերպությունում կուտակված գումարները: Վճարումներից մուծումները հաշվարկվում են միայն աշխատանքային հարաբերությունների շրջանակներում։ Եկամուտը բնական ձևենթակա են նաև ապահովագրավճարների:

Կան վճարումներ, որոնք ենթակա չեն ապահովագրավճարների: Սրանք վճարումներ են ոչ աշխատանքային հարաբերությունների համար։ Դրանք ներառում են շահաբաժիններ: Վաճառքի, վարձակալության, փոխառության կամ փոխառության պայմանագրերով վճարումները ենթակա չեն մուծումների: Կան վճարումներ, որոնք ազատված են մուծումներից No $212$-FZ օրենքի $9$ հոդվածով.

- պետական նպաստներ;

- փոխհատուցում, բացառությամբ չօգտագործված արձակուրդի փոխհատուցման.

- բնական աղետի կամ արտակարգ իրավիճակի հետ կապված միանվագ նյութական օգնություն.

- ֆինանսական օգնություն երեխայի ծննդյան կամ որդեգրման ժամանակ մինչև $ 50,000 ռուբլի.

- ֆինանսական օգնություն ընտանիքի անդամի մահվան դեպքում.

- ֆինանսական օգնություն, որը չի գերազանցում $4000 ռուբլին մեկ աշխատողի համար տարեկան.

- համար գումարներ անձնական ապահովագրությունաշխատողներ;

- հավելյալ վճարում կենսաթոշակային ապահովագրությունոչ ավելի, քան $ 12,000 $ ռուբլի;

- լրացուցիչ սոցիալական ապահովության վճարում;

- ոչ պետական կենսաթոշակային ապահովմանը փոխանցված գումարներ.

- համազգեստի արժեքը;

- ուսման վարձ;

- աշխատողների համար բնակարան ձեռք բերելու համար վարկերի տոկոսների փոխհատուցում.

- ճանապարհորդական ծախսեր;

- այլ հազվագյուտ վճարումներ:

Աղյուսակում ներկայացված են վճարումները՝ նշելով, թե արդյոք դրանք ներառված են ապահովագրավճարների բազայում, թե ոչ: