Մուտք

ՄուտքԻնչ է ներառված դեբիտորական պարտքերում: Դեբիտորական և կրեդիտորական պարտքեր - ով ում է պարտք և ում: Ինչ են դեբիտորական պարտքերը հաշվեկշռում

Ըստ Glossary.ru-ի.

«Դեբիտորական պարտքեր` իրավաբանական կամ ֆիզիկական անձանցից ձեռնարկությանն ունեցած պարտքերի գումարը նրանց հետ տնտեսական հարաբերությունների արդյունքում: Սովորաբար պարտքերը գոյանում են ապառիկ վաճառքից։.

Հաշվապահական հաշվառման մեջ դեբիտորական պարտքերը, որպես կանոն, հասկացվում են որպես գույքային իրավունքներ, որոնք քաղաքացիական իրավունքների օբյեկտներից են:

Հոդված 128 Քաղաքացիական օրենսգիրք Ռուսաստանի Դաշնություն(այսուհետ՝ Ռուսաստանի Դաշնության Քաղաքացիական օրենսգիրք).

«Քաղաքացիական իրավունքների օբյեկտները ներառում են իրեր, ներառյալ փողը և արժեթղթերայլ գույք, ներառյալ գույքային իրավունքները. աշխատանքներ և ծառայություններ; տեղեկատվություն; մտավոր գործունեության արդյունքները, այդ թվում բացառիկ իրավունքներդրանց վրա (մտավոր սեփականություն); ոչ նյութական ապրանքներ»:

Հետևաբար, դեբիտորական պարտքեր ստանալու իրավունքը սեփականության իրավունք է, և ինքնին հանդիսանում է կազմակերպության սեփականության մաս:

Նշենք, որ այսօր գրեթե ոչ մի առարկա տնտեսական գործունեությունգոյություն չունի առանց դեբիտորական պարտքերի, քանի որ դրա ձևավորումն ու գոյությունը բացատրվում է պարզ օբյեկտիվ պատճառներով.

Պարտապան կազմակերպության համար սա լրացուցիչ, ընդ որում՝ անվճար, աշխատանքային կապիտալ;

Վարկատու կազմակերպության համար սա ապրանքների, աշխատանքների և ծառայությունների վաճառքի շուկայի ընդլայնումն է:

Կողմերի միջև պայմանագրային հարաբերությունների առկայությունը հանգեցնում է դեբիտորական պարտքերի ձևավորմանը, երբ ապրանքների (աշխատանքների, ծառայությունների) սեփականության իրավունքի փոխանցման և դրանց վճարման պահը ժամանակին չեն համընկնում:

Կազմակերպության դեբիտորական պարտքերը կազմող միջոցները շեղվում են տնտեսական շրջանառությանը մասնակցությունից, ինչը, իհարկե, պլյուս չէ կազմակերպության ֆինանսական վիճակի համար։ Դեբիտորական պարտքերի աճը կարող է հանգեցնել տնտեսվարող սուբյեկտի ֆինանսական կոլապսի, հետևաբար հաշվապահական ծառայությունկազմակերպությունը պետք է կազմակերպի պատշաճ վերահսկողություն դեբիտորական պարտքերի վիճակի նկատմամբ, ինչը կապահովի դեբիտորական պարտքեր կազմող միջոցների ժամանակին հավաքագրումը:

Ապահովման պայման ֆինանսական կայունությունկազմակերպությունը դեբիտորական պարտքերի գումարի գերազանցումն է կրեդիտորական պարտքերի գումարի նկատմամբ:

Դեբիտորական պարտքերն են գույքային պահանջներկազմակերպություններին իրավաբանական և անհատներովքեր են նրա պարտապանները.

Դեբիտորական պարտքերը կարելի է դիտարկել երեք իմաստով. նախ՝ որպես կրեդիտորական պարտքերի մարման միջոց, երկրորդ՝ որպես հաճախորդներին վաճառված, բայց դեռ չվճարված ապրանքների մաս, և, երրորդ, որպես ֆինանսավորվող ընթացիկ ակտիվների տարրերից մեկը։ սեփական միջոցներով կամ փոխառու միջոցներով։

Ընկերության շրջանառու միջոցները բաղկացած են հետևյալ բաղադրիչներից.

· Փող;

· դեբիտորական;

Պաշարներ;

ընթացքի մեջ գտնվող աշխատանք;

ապագա ժամանակաշրջանների ծախսերը.

Հետևաբար, դեբիտորականմաս է աշխատանքային կապիտալկազմակերպությունները։

Ինչպես արդեն նշել ենք, դեբիտորական պարտքերը կարող են առաջանալ պայմանագրային պարտավորությունների չկատարման, գերավճարված հարկերի, գանձված վճարների, թողարկված տույժերի հետևանքով։ գումարներենթահաշվետվություն։

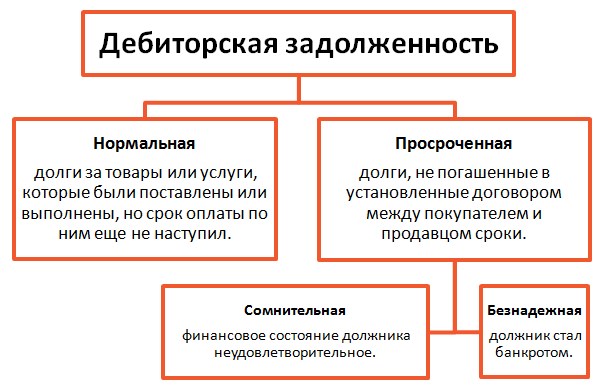

Դեբիտորական պարտքերը պայմանականորեն կարելի է բաժանել սովորական և ժամկետանց դեբիտորական պարտքերի:

Պարտք առաքված ապրանքների, աշխատանքների, ծառայությունների դիմաց, որոնց վճարման վերջնաժամկետը դեռ չի եկել, բայց սեփականությունն արդեն անցել է գնորդին. կամ մատակարարը (կապալառուն, կատարողը) ստացել է կանխավճար ապրանքների մատակարարման համար (աշխատանքի կատարում, ծառայությունների մատուցում) - սա սովորական դեբիտորական պարտք է:

Պայմանագրով սահմանված ժամկետում չվճարված ապրանքների, աշխատանքների, ծառայությունների դիմաց պարտքը ժամկետանց դեբիտորական պարտք է:

Ժամկետանց դեբիտորական պարտքերն իրենց հերթին կարող են լինել կասկածելի և չհավաքագրելի:

266-րդ հոդվածի 1-ին կետի համաձայն հարկային կոդըՌուսաստանի Դաշնության (այսուհետ՝ Ռուսաստանի Դաշնության հարկային օրենսգիրք).

«Կասկածելի պարտքը հարկ վճարողին ապրանքների վաճառքի, աշխատանքների կատարման, ծառայությունների մատուցման հետ կապված ցանկացած պարտք է, եթե այդ պարտքը չի մարվում պայմանագրով սահմանված ժամկետներում և ապահովված չէ գրավով. , երաշխիք, բանկային երաշխիք»։

Ժամկետը լրանալուց հետո սահմանափակման ժամկետըԿասկածելի դեբիտորական պարտքերը դասակարգվում են որպես վատ պարտքեր (ոչ իրական հավաքագրման ենթակա):

Համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 266-րդ հոդվածի 2-րդ կետի.

«Վատ պարտքեր (պարտքեր հավաքագրելն իրատեսական չէ) հարկ վճարողի նկատմամբ այն պարտքերն են, որոնց համար սահմանված վաղեմության ժամկետը լրացել է, ինչպես նաև այն պարտքերը, որոնց գծով պարտավորությունը, քաղաքացիական օրենսդրության համաձայն, դադարեցվել է դրա կատարման անհնարինության պատճառով. , ակտի հիման վրա պետական գործակալությունկամ կազմակերպության լուծարումը:

Դեբիտորական պարտքերը, չհավաքագրվող, կարող են ձևավորվել հետևյալի հետևանքով.

պարտապանի լուծարում;

պարտապանի սնանկություն;

վաղեմության ժամկետի ավարտը՝ առանց պարտապանի կողմից պարտքի հաստատման.

«Խնդիր» բանկում հաշիվների վրա միջոցների առկայություն. Այստեղ երկու տարբերակ կա.

Ø Նախ, եթե բանկի լուծարման վերաբերյալ արբիտրաժային դատարանի որոշումից հետո բավարար գումար չկա դեբիտորական պարտքերը մարելու համար, ապա այդպիսի դեբիտորական պարտքերը ճանաչվում են որպես անիրատեսական հավաքագրման համար և, համապատասխանաբար, ենթակա են դուրսգրման: ֆինանսական արդյունքները;

Ø երկրորդ, եթե բանկը լուծարելու փոխարեն նախատեսվում է նրա վերակազմավորում, ապա կազմակերպությունը կարող է ստեղծել և սպասել բանկի վճարունակության վերականգնմանը.

Դատարանի որոշմամբ հարկադիր կատարողի կողմից պարտքի գումարի գանձման անհնարինությունը (օրինակ՝ կազմակերպության գույքը գտնվում է գործառնական կառավարման իրավունքի վրա).

Կախված սպասվող մարման ժամկետից, դեբիտորական պարտքերը բաժանվում են.

կարճաժամկետ (որի մարումը նախատեսվում է հաշվետու ամսաթվից հետո մեկ տարվա ընթացքում).

երկարաժամկետ (որի մարումն ակնկալվում է հաշվետու ամսաթվից ոչ շուտ, քան մեկ տարի հետո):

Հարկ է նշել, որ ժամկետանց դեբիտորական պարտքերի հետ կապված՝ նպատակահարմար է օգտագործել վճարման տարկետում (տարաժամկետ պլան), վճարումներ կատարել բաժնետոմսերով, մուրհակներով, օգտագործել փոխանակում։

Վճարման հետաձգում (ապառիկ պլան) տրամադրելիս անհրաժեշտ է հաշվի առնել վճարունակությունը և. գործարար համբավկոնտրագենտ.

Բոլոր կազմակերպությունների համար, անկախ կազմակերպաիրավական ձևից, ժամկետանց դեբիտորական պարտքերի դուրսգրումը ստորև նկարագրված դեպքերում պարտադիր ընթացակարգ է:

Հաշվեկշռի տվյալների խեղաթյուրումը կանխելու և կազմակերպության ֆինանսական կայունությունն ապահովելու համար դեբիտորական պարտքերը պետք է պահանջվեն: Սկզբում դեբիտորական պարտքերի հավաքագրումն իրականացվում է հայցի ընթացակարգով, ապա դեբիտորական պարտքերի հավաքագրումը տեղի է ունենում դատարանում։

Յուրաքանչյուր կազմակերպություն պետք է վերահսկողություն իրականացնի դեբիտորական պարտքերի վիճակի նկատմամբ, պահպանի դրանց հաշվառումը, ինչպես նաև փոխադարձ հաշվարկները: Դեբիտորական պարտքերի գումարը բացահայտելիս այն պետք է ներկայացվի պարտապանին և պահանջվի: Եթե վաղեմության ժամկետում դեբիտորական պարտքերի գումարը չի վերականգնվում կամ պարտապանը լուծարվում է, ապա կազմակերպությունը դուրս է գրում դեբիտորական պարտքերը:

Կազմակերպությունը կարող է ռեզերվ ստեղծել կասկածելի պարտքեր, սպասում է պարտապանի վճարունակության վերականգնմանը։ Կասկածելի պարտքի հայեցակարգը և պահուստ ստեղծելու կարգը տրված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 266-րդ հոդվածում: Այսպիսով, ապրանքների վաճառքի, աշխատանքների կատարման, ծառայությունների մատուցման հետ կապված ցանկացած պարտք հարկ վճարողի նկատմամբ ճանաչվում է որպես կասկածելի պարտք, եթե այդ պարտքը չի մարվում պայմանագրով սահմանված ժամկետներում և ապահովված չէ գրավ, երաշխիք, բանկային երաշխիք.

Պահպանման կանոնակարգի 77-րդ կետի համաձայն հաշվառումև ֆինանսական հաշվետվությունները Ռուսաստանի Դաշնությունում, հաստատված Ռուսաստանի Դաշնության Ֆինանսների նախարարության 1998 թվականի հուլիսի 29-ի թիվ 34n «Ռուսաստանի Դաշնությունում հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների կանոնակարգը հաստատելու մասին» հրամանով.

«Դեբիտորական պարտքերը, որոնց սահմանափակման ժամկետը լրացել է, այլ պարտքեր, որոնք անիրատեսական են հավաքագրվել, յուրաքանչյուր պարտավորության համար դուրս են գրվում կազմակերպության ղեկավարի գույքագրման տվյալների, գրավոր հիմնավորման և կարգադրության (ցուցումների) հիման վրա և վերագրվում են հաշվին. կասկածելի պարտքերի կամ ֆինանսական արդյունքների պահուստի համապատասխանաբար ժ առևտրային կազմակերպությունեթե հաշվետու ժամանակաշրջանին նախորդող ժամանակաշրջանում այդ պարտքերի գումարները վերապահված չեն եղել սույն կանոնակարգի 70-րդ կետով սահմանված կարգով կամ ոչ առևտրային կազմակերպության կողմից ծախսերի ավելացման համար:

Սակայն այս իրավական նորմը գործնականում կիրառելիս անհրաժեշտ է հաշվի առնել հետևյալ ելքըԴաշնային արբիտրաժային վճռաբեկ դատարան. Գործող օրենսդրությունը չի պարունակում հարկ վճարողի պարտավորությունը դեբիտորական պարտքերը դուրս գրելու երեք տարվա վաղեմության ժամկետը լրանալու պահին: Վաղեմության ժամկետը լրանալը միակ պայմանը չէ դեբիտորական պարտքերի դուրսգրման համար։ Նման պարտքը նույնպես ենթակա է դուրսգրման, եթե այն ճանաչվում է որպես չգանձվող: Վերականգնման անիրականությունը որոշվում է անկախ տնտեսվարող սուբյեկտի կողմից, որն առաջնորդվում է մի շարք օբյեկտիվ հանգամանքներով, որոնք ձևավորվել են իր գործունեության ընթացքում (Դաշնային որոշում. Արբիտրաժային դատարան(այսուհետ՝ FAS) 2006 թվականի մարտի 9-ի Վոլգա-Վյատկա շրջանի No A43-20240 / 2005-30-656):

Համաձայն Ռուսաստանի Դաշնությունում հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների մասին կանոնակարգի 77-րդ կետի, որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 1998 թվականի հուլիսի 29-ի թիվ 34n «Հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների կանոնակարգը հաստատելու մասին» հրամանով. Ռուսաստանի Դաշնություն»:

«Պարտքի անվճարունակության պատճառով պարտքի վնասով դուրս գրելը պարտքի մարում չէ: Այս պարտքը պետք է արտացոլվի հաշվեկշռում դուրս գրման օրվանից հինգ տարվա ընթացքում՝ պարտապանի գույքային կարգավիճակի փոփոխության դեպքում դրա հավաքագրման հնարավորությունը վերահսկելու համար:

Հոդված 12 դաշնային օրենք 1996 թվականի նոյեմբերի 21-ի թիվ 129-FZ «Հաշվապահական հաշվառման մասին» հաշվապահական հաշվառման տվյալների և ֆինանսական հաշվետվությունների հավաստիությունն ապահովելու համար կազմակերպություններից պահանջվում է իրականացնել գույքի և պարտավորությունների գույքագրում, որի ընթացքում ստուգվում են դրանց առկայությունը, վիճակը և գնահատումը: և փաստաթղթավորված: Այս առումով կան գույքագրման և ֆինանսական պարտավորությունների ուղեցույցներ, որոնք հաստատվել են Ռուսաստանի Դաշնության Ֆինանսների նախարարության 1995 թվականի հունիսի 13-ի թիվ 49 «Գույքի գույքագրման և ֆինանսական պարտավորությունների ուղեցույցները հաստատելու մասին» հրամանով: » (այսուհետ՝ Ուղեցույց):

Համաձայն 1.2 կետի. Ուղեցույցներ:

«Կազմակերպության սեփականությունը նշանակում է հիմնական միջոցներ. ոչ նյութական ակտիվներ, ֆինանսական ներդրումներ, արտադրողական պաշարներ, պատրաստի արտադրանք, ապրանքներ, այլ պաշարներ, դրամական միջոցներ և այլն ֆինանսական ակտիվներ, և տակ ֆինանսական պարտավորություններ- , բանկային վարկեր, վարկեր և պահուստներ.

Ուղեցույցի 1.3 կետի համաձայն՝ կազմակերպության ողջ գույքը ենթակա է գույքագրման՝ անկախ գտնվելու վայրից:

Այսպիսով, դեբիտորական պարտքերը վերաբերում են կազմակերպության գույքին և ենթակա են պարտադիր գույքագրման:

Գնորդների, մատակարարների և այլ պարտապանների և պարտատերերի հետ հաշվարկների մասով գույքագրման արդյունքները պետք է կազմվեն Գնորդների, մատակարարների և այլ պարտապանների և պարտատերերի հետ հաշվարկների գույքագրման ակտով` թիվ հաստատման ձևով: միասնական ձևերառաջնային հաշվապահական փաստաթղթերհաշվառում կանխիկ գործարքներ, ըստ գույքագրման արդյունքների»։

Գույքագրման արդյունքներով բացահայտվում են հավաքագրման համար անիրատեսական դեբիտորական և դեբիտորական պարտքեր, ժամկետանց դեբիտորական պարտքեր, յուրաքանչյուր պարտավորության սահմանափակման ժամկետներ:

Գույքագրման արդյունքների հիման վրա պարտապանների հետ հաշվարկների մասով կազմվում է հաշվապահական հաշվառում, որում նշվում է.

Պարտապան կազմակերպության անվանումը, հասցեն, ՀՎՀՀ-ն.

Պարտքի չափը;

Հիմք, որի վրա ձևավորվել են դեբիտորական պարտքերը.

Պարտքի ստեղծման ամսաթիվը.

պարտքի առաջացման փաստը հաստատող առաջնային փաստաթղթեր, դրանց մանրամասները.

Պարտքերի հավաքագրումը հաստատող փաստաթղթեր, դրանց մանրամասները.

Թիվ INV-17 ձևով ակտն առանձին արտացոլում է դեբիտորական պարտքերի այն գումարները, որոնք հաստատվել կամ չհաստատվել են կազմակերպությունների՝ պարտապանների կողմից:

Այնուհետև, հաշվապահական հաշվառման հիման վրա կազմակերպության ղեկավարը, անհրաժեշտության դեպքում, հրաման է արձակում ժամկետանց և (կամ) չհավաքագրվող դեբիտորական պարտքերի դուրսգրման մասին: Եթե կազմակերպությունը չի ստեղծել կասկածելի պարտքերի պահուստ, ապա դուրս գրված դեբիտորական պարտքերը և այն չափով, որով այն արտացոլված է հաշվապահական հաշվառումներում (ներառյալ ԱԱՀ), ներառվում են ֆինանսական արդյունքների մեջ: Համաձայն PBU 10/99 «Կազմակերպության ծախսեր» 12-րդ և 14.3-րդ կետերի, որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 1999 թվականի մայիսի 6-ի N 33n «Կազմակերպության ծախսեր» հաշվապահական հաշվառման կանոնակարգը հաստատելու մասին PBU հրամանով. 10/99» (այսուհետ՝ PBU 10/99), դուրս գրված պարտքը ներառված է ոչ գործառնական ծախսերի մեջ։

Ոչ գործառնական ծախսեր են համարվում այն դեբիտորական պարտքերը, որոնց համար վաղեմության ժամկետը լրացել է, այլ պարտքեր, որոնց հավաքագրումն իրատեսական չէ:

Դատական պրակտիկան բխում է նրանից, որ եկամտային հարկի հարկման նպատակով ոչ գործառնական ծախսերը ներառում են դեբիտորական պարտքերի դուրսգրումից առաջացած վնասները, որոնց համար վաղեմության ժամկետը լրացել է, և այլ պարտքեր, որոնք անիրատեսական են հավաքագրվել, եթե առկա են փաստաթղթային ապացույցներ: նրանց. Այս դրույթը հաստատված է Մոսկվայի շրջանի Դաշնային հակամենաշնորհային ծառայության 2005 թվականի սեպտեմբերի 22-ի 2005 թվականի սեպտեմբերի 15-ի թիվ КА-А40/8894-05, 2004 թվականի փետրվարի 16-ի թիվ КА-А40/469- որոշումներով: 04, 2003 թվականի մարտի 18-ի թիվ КА-А40 / 1128-03, 2000 թվականի օգոստոսի 7-ի թիվ KA-A41 / 3289-00, Ուրալի շրջանի դաշնային հակամենաշնորհային ծառայության 2005 թվականի մայիսի 4-ի թիվ Ф0 հրամանագրերը: -1748 / 05-С7 և 2005 թվականի օգոստոսի 1-ի թիվ Ф09-3190 / 05-С2, Վոլգա-Վյատկա շրջանի դաշնային հակամենաշնորհային ծառայության 2004 թվականի սեպտեմբերի 15-ի թիվ A31-673 / 19 հուլիսի 2004 թ. , 2003 թ. թիվ A28-2208 / 03-102 / 23, Կենտրոնական շրջանի դաշնային հակամենաշնորհային ծառայության 2004 թվականի հոկտեմբերի 12-ի թիվ A09-6738 / 04 -13DSP որոշումը և Հյուսիսային Կովկասի դաշնային հակամենաշնորհային ծառայության որոշումը: 2005 թվականի հունիսի 22-ի թաղամասի թիվ F08-2677 / 2005-1084A.

Միևնույն ժամանակ, ես ցանկանում եմ ընթերցողի ուշադրությունը հրավիրել դատարանի եզրակացության վրա, որը ամրագրված է Վոլգա-Վյատկա շրջանի Դաշնային հակամենաշնորհային ծառայության 2004 թվականի նոյեմբերի 10-ի թիվ А82-2756 / 2004-14 որոշմամբ, համաձայն. որը ապրանքների դեբիտորական պարտքերը կարող են ներառվել ժամանակին չվճարված կասկածելի պարտքերի պահուստում, և համաձայնության բացակայության դեպքում. գրելը.

«Դեբիտորական պարտքերը, որոնց սահմանափակման ժամկետը լրացել է, այլ պարտքեր, որոնց հավաքագրումը իրատեսական չէ, ներառվում են կազմակերպության ծախսերում այն չափով, որով պարտքն արտացոլվել է կազմակերպության հաշվապահական հաշվառման մեջ»:(Կետ 14.3 PBU 10/99):

Ավելին, կորուստների համար դեբիտորական պարտքերը դուրս գրելու իրավունքը, որոնց սահմանափակման ժամկետը լրացել է, առաջանում է դրա հավաքագրման անիրականությունը մատնանշող հանգամանքների առկայության դեպքում, ինչը հաստատվում է Վոլգա-Վյատկա շրջանի դաշնային հակամենաշնորհային ծառայության որոշմամբ: մայիսի 18-ի թիվ A29-6853 / 2003A 2004թ.

Այսպիսով, եկեք ամփոփենք այն: Դեբիտորական պարտքերի դուրսգրման գործողությունը օրինական ճանաչելու համար պահանջվում են հետևյալ փաստաթղթերը.

պայմանագիր պարտապան կազմակերպության հետ.

Պարտապանի հետ համաձայնության բացակայության դեպքում հարկ վճարող կազմակերպությունը պետք է պատրաստ լինի պաշտպանելու դատական համակարգում իր դիրքի օրինականությունը: Դրական է, որ նմանատիպ իրավիճակում գտնվող դատարանները բռնում են հարկատուի կողմը, տես, օրինակ, Վոլգա-Վյատկա շրջանի Դաշնային հակամենաշնորհային ծառայության վերը նշված 2004 թվականի նոյեմբերի 10-ի թիվ A82-2756 / 2004-14 որոշումը. .

· սկզբնաղբյուր փաստաթղթերպարտքի փաստի հաստատում (օրինակ, հաշիվ-ապրանքագրեր);

գործել թիվ INV-17 ձևով;

ղեկավարի կողմից դեբիտորական պարտքերի գումարը դուրս գրելու հրաման.

Դեբիտորական պարտքերի գումարը վճարելու անկարողությունը կարող է հաստատվել.

Նախ, քաղվածք One-ից պետական ռեգիստր իրավաբանական անձինք(Իրավաբանական անձանց միասնական պետական ռեգիստր), տեղեկանք հարկային մարմնից պարտապան կազմակերպության լուծարման մասին.

Երկրորդ՝ դատարանի վճռով սնանկության գործով կառավարչի (լուծարային հանձնաժողովի) ծանուցում լուծարված պարտապան կազմակերպության գույքի անբավարարության պատճառով համապատասխան պարտքի գանձման պահանջները բավարարելուց հրաժարվելու մասին.

Երրորդ, ակտը կարգադրիչ- կապալառուն կազմակերպությունից պարտք հավաքելու անհնարինության մասին` պարտապանը.

Վերոնշյալ փաստաթղթերի առկայության և կասկածելի պարտքերի գծով պահուստի բացակայության դեպքում դեբիտորական պարտքերը ենթակա են դուրսգրման ֆինանսական արդյունքների՝ որպես չհավաքագրվող (անհավաքագրելի):

Դեբիտորական պարտքերի դուրսգրման հետ կապված հարցերի վերաբերյալ լրացուցիչ տեղեկությունների համար կարող եք գտնել «ԲԿՌ-ԻՆՏԵՐԿՈՄ-ԱՈՒԴԻՏ» ՓԲԸ-ի հեղինակների գրքերում «Դեբիտորական պարտքերի և կրեդիտորական պարտքերի դուրսգրում», «Դեբիտորական պարտքերի վերաբերյալ դատավարություն. Իրավական կարգավորում. Պրակտիկա. Փաստաթղթեր»:

- Հոդվածի նպատակը՝ դեբիտորական պարտքերի վերաբերյալ տեղեկատվության արտացոլում

- Հաշվեկշռում տողի համարը՝ 1230

- Հաշվի համարը ըստ հաշվային պլանի. Դեբետային մնացորդ 60, 62, 68, 69, 70, 71, 73, 75, 76 - վարկային մնացորդ 63

մանրամասնորեն

Հաշվեկշռում դեբիտորական պարտքերը հաշվետու ժամանակաշրջանի վերջում հաշվապահական հաշվառման հաշիվներում գոյացած գումարներն են: Դրանք ցույց են տալիս, թե ինչ պարտքեր ունեն մատակարարները, հաճախորդները, աշխատակիցները և հարկային մարմիններընկերության դիմաց։ Դեբիտորական պարտքերը ներառում են.

- աշխատանքի, մատակարարումների, ծառայությունների համար մատակարարներին վճարվող կանխավճարներ.

- գնորդների, կապալառուների պարտքերը ստացված, բայց չվճարված ծառայությունների համար (ապրանքներ, աշխատանքներ).

- հաշվետու անձանց, այսինքն՝ ձեռնարկության աշխատողների պարտքը.

- ֆոնդերին հարկերի, տուրքերի, ապահովագրավճարների գերավճար;

- աշխատողների աշխատավարձի պարտքերը.

- մասնակիցների (հիմնադիրների) պարտքը կանոնադրական կապիտալում ներդրումների գծով.

- այլ տեսակի ապառքներ:

Ինչպե՞ս է արտացոլվում հաշվի մնացորդը:

Բոլոր թվարկված դեբիտորական պարտքերը համապատասխանում են իրենց թվերին, որոնք հաստատվում են հատուկ հաշվային պլանով, որի հիման վրա գրանցվում են բիզնես գործարքները:

Տարեվերջին յուրաքանչյուր կազմակերպություն պետք է կազմի ֆինանսական հաշվետվություն, որը կոչվում է հաշվեկշիռ կամ Ձև թիվ 1: Ընկերության նկատմամբ այլ անձանց պարտքերը ներառվում են հաշվեկշռում որպես ընդլայնված դեբետային մնացորդի գումար: մի շարք հաշիվներ՝ հանած 63 հաշիվների վարկային մնացորդը: Դեբետային հաշվի մնացորդներ.

Նշում հեղինակից!Սա նշանակում է, որ դուք չեք կարող հաշվարկել դեբետային և վարկային մնացորդների տարբերությունը: Մնացորդը պետք է անպայման ներառի մնացորդներ հաշիվների վրա, որոնք միաժամանակ ձևավորվում են դեբետային և կրեդիտի վրա: Նման հաշիվները կոչվում են ակտիվ պասիվ: Բացառություն է կազմում 70 հաշիվը, քանի որ այն պասիվ է։

Օրինակ, 60 «Հաշվարկներ մատակարարների և կապալառուների հետ» հաշվի վրա տարեվերջին ձևավորվել է 50,000 ռուբլի վարկի մնացորդ: Վերջնական հայտարարությունը, որն արտացոլում է հաշվարկները, ունի հետևյալ տեսքը.

Բայց ակտիվների մնացորդում ցուցադրվելու համար անհրաժեշտ է վերցնել դեբետային մնացորդը, այսինքն՝ 200,000 ռուբլի:

Հաշվի առնված դեբիտորական պարտքերը կարող են լինել կարճաժամկետ կամ երկարաժամկետ:

Հաշվեկշռի 1230 տող՝ վերծանում

Ամեն ամիս անհրաժեշտ է ստուգել բոլոր պայմանագրերը ուշացման համար։ Կարճաժամկետը վերաբերում է պարտքերին, որոնք պետք է մարվեն մեկ տարվա ընթացքում։

Երկարաժամկետ պարտավորությունները պետք է մարվեն մեկ տարուց ավելի ժամկետով: Վերադարձի պայմանները որոշվում են կողմերի համաձայնությամբ։ Օրինակ, եթե պայմանագրում նշված է, որ հաճախորդը պետք է վերջնական հաշվարկը կատարի ծառայությունները ստանալուց մեկուկես տարի հետո, ապա նման դեբիտորական պարտքը կհամարվի երկարաժամկետ։

Ինչպես արտացոլել ժամկետանց պարտքերի դրույթները

62 «Հաշվարկներ գնորդների և հաճախորդների հետ» հաշիվը հաշվեկշռում արտացոլվում է 63 «Կասկածելի պարտքերի պահուստներ» վարկային հաշվի մնացորդը հանելուց հետո: Այս հաշվին հաշվեգրվում են պարտապանների ժամկետանց պարտավորություններից բաժնետոմսերը: Ապառքները դառնում են ժամկետանց ձևավորման օրվանից 45 օր հետո:

Տիպիկ գրառումներ, որոնք հաշվի են առնում 63-րդ հաշվի շարժումները.

- դեբետ 91.2 - Կրեդիտ 63 - կասկածելի պարտքեր ներս տոկոսըկախված ուշացման ժամանակից;

- դեբետ 63 - վարկ 62 (60, 76) - պահուստի հաշվին դուրս գրված վատ պարտք.

- դեբետ 63 - Կրեդիտ 91.1 - կասկածելի պարտքերի պահուստը վերականգնվել է, երբ պարտապանը կատարել է իր պարտավորությունները:

Քանի որ թիվ 1 ձևի 62 հաշվի գումարները չեն համընկնում հաշվեկշիռներըհաշվառում, ապա վերծանում դեբիտորականՀաշվի առնելով ձևավորված պահուստները, դրանք բերված են Ֆինանսների նախարարության թիվ 66ն հրամանով հաստատված հաշվեկշռին կից ծանոթագրությունների 5.1 աղյուսակում:

Աղյուսակը պետք է արտացոլի հաշվետու և նախորդ տարիների սկզբում և վերջում պարտքերի շարժն ու կառուցվածքը: Միևնույն ժամանակ, աղյուսակի ձևաչափը թույլ է տալիս տեսնել պարտքի ձևավորման և մարման ամբողջ պատկերը:

1230 տողում հաշվեկշռի ցուցադրման օրինակ

Օրինակ, «Սոլովուշկա» ՍՊԸ-ն ունի հաշիվների մնացորդներ, որոնք արտացոլված են հաշվեկշռում:

Թիվ 66 n հրամանի պահանջների համաձայն, հաշվեկշիռը պետք է ներառի հազարավոր կամ միլիոնավոր ռուբլով գումարներ՝ ըստ OKEI կոդերի, ինչը նշանակում է, որ 1230 տողը կունենա հետևյալ տեսքը.

Մնացորդային տող 1230 \u003d 60 հաշիվ + 62 հաշիվ - 63 հաշիվ + 76 հաշիվ \u003d 20 + 30-10 + 5 \u003d 45 հազար ռուբլի:

Այսպիսով, ընկերության նկատմամբ ունեցած ամբողջ պարտքը ներառված է հաշվետվության թիվ 1 ձևում:

Պարտքի իրացվելիությունը որպես ակտիվ

Դեբիտորական պարտքերը ֆինանսական են ընթացիկ ակտիվ, որով ընկերությունը կարող է արագ մարել իր պարտավորությունները այլ անձանց նկատմամբ։

Բայց գործնականում պարտապանների մեծ մասի առկայությունը, հատկապես 63 հաշվի պահուստներով, խոսում է ընկերության խնդիրների մասին։ Պարտքերը գնորդներին և հաճախորդներին տրված չվճարված հաշիվ-ապրանքագրեր են: Նրանք օգտվել են ապրանքներից կամ ծառայություններից, սակայն գումար չեն վճարել։

Կամ, ընդհակառակը, կապալառուին վճարվել է կանխավճար, սակայն աշխատանքները չեն ավարտվել։ Ընկերությունը պետք է մշտապես վերահսկի նման ապառքների մակարդակը, քանի որ խարդախության և ֆինանսական կորուստների ռիսկը մեծ է։

Ապառքները առաջանում են հետևյալի պատճառով.

- Գործարքը կնքելիս հաճախորդների ընտրության հարցում անխոհեմություն.

- Գնորդների անվճարունակություն.

- Ապրանքների իրացման դժվարություններ.

- Պարտապանների հետ ամենօրյա աշխատանքի բացակայություն.

- Վաճառքի ծավալի արագ աճ:

Դեբիտորական պարտքերի մակարդակի օպտիմալ ցուցանիշն այն է, երբ հաշվեկշռի 1230 տողում ներառված հաշիվների մնացորդը և ընկերության դրամական միջոցները համընկնում են պարտատերերի նկատմամբ պարտավորությունների հետ: Գոյություն ունեցող պարտքերի տատանումները հետևելու համար կարող եք ֆինանսական վերլուծություն անցկացնել՝ օգտագործելով հատուկ գործակից:

Դեբիտորական պարտքերի չափում

Հաշվեկշռում դեբիտորական պարտքերը աճելու կամ նվազման միտում ունեն, ինչը կարող է լինել և՛ դրական, և՛ բացասական: Ցուցանիշի պատշաճ մակարդակը չափելու համար ֆինանսներում օգտագործվում է շրջանառության հարաբերակցությունը: Այն ցույց է տալիս այն ժամանակահատվածը, որի ընթացքում պարտքերը վերածվում են կանխիկի:

K = (միջին դեբիտորական պարտքեր * 365) / եկամուտ

Ըստ ստացված օրերի քանակի՝ պարզ կլինի պարտապաններից միջոցների հավաքագրման արդյունավետությունը։ Որքան ցածր է այս հարաբերակցությունը, այնքան ավելի դանդաղ է պտտվում դեբիտորական պարտքը, այսինքն՝ ավելի դժվար է գումար ստանալը։

Իրավիճակն ավելի բարենպաստ կլինի, եթե դեբիտորական պարտքերի շրջանառության հարաբերակցությունը մեծ լինի կրեդիտորական պարտքերի նույն հարաբերակցությունից։ Գործակիցների միջև համանման հարաբերակցությունը ցույց է տալիս, որ ընկերությունը բավարար ֆինանսական միջոցներ ունի իր պարտավորությունները մարելու համար:

Ըստ այդմ, դեբիտորական պարտքերի գերակայությունը կրեդիտորական պարտքերի նկատմամբ վկայում է այն մասին, որ ընկերության անկարողությունը ժամանակին վճարել իր պարտքերը գումարի բացակայության պատճառով: Պարզվում է՝ ընկերությունն իր հաճախորդներին անվճար է վարկավորում։ Սա չպետք է լինի, հետևաբար, անհրաժեշտ է արդյունավետ և ամենօրյա կառավարել առկա պարտքերը և կասկածելի անձանց հետ գործարքներ չկնքել։

Հարցեր և պատասխաններ թեմայի վերաբերյալ

Նյութի վերաբերյալ դեռ հարցեր չեն տրվել, դուք հնարավորություն ունեք առաջինը դա անելու

Տող 1230 «Դեբիտորական պարտքեր»

Ըստ տող1230արտացոլում է դեբիտորական պարտքերի ընդհանուր գումարը.

գումարած

մինուս

գումարած

գումարած

գումարած

գումարած

գումարած

գումարած

գումարած

Դեբիտորական- սա գնորդների, հաճախորդների, վարկառուների, հաշվետու անձանց և այլնի պարտքն է, որը կազմակերպությունը նախատեսում է ստանալ որոշակի ժամկետում։

Հաշվեկշռում դեբիտորական պարտքերը որ հաշիվներն են

Դեբիտորական պարտքերը ներառում են նաև մատակարարներին և կապալառուներին տրված կանխավճարների գումարը:

Պարտապանների և պարտատերերի հետ հաշվարկներն արտացոլվում են դրանից առաջացող գումարներով հաշվապահական հաշվառումև ճանաչվել է ճիշտ:

Բանկերի հետ հաշվարկների ֆինանսական հաշվետվություններում արտացոլված գումարները, բյուջեն պետք է համաձայնեցվեն համապատասխան կազմակերպությունների հետ և նույնական են: Մեկնելով հաշվեկշիռԱյս հաշվարկներով չմարված գումարները չեն թույլատրվում:

Դեբիտորական պարտքերը, որոնց համար վաղեմության ժամկետը լրացել է, այլ պարտքեր, որոնք անիրատեսական են հավաքագրվել, յուրաքանչյուր պարտավորության համար դուրս են գրվում կազմակերպության ղեկավարի գույքագրման տվյալների, գրավոր հիմնավորման և կարգադրության (հանձնարարականի) հիման վրա և վերագրվում են. համապատասխանաբար կասկածելի պարտքերի պահուստի կամ առևտրային կազմակերպության ֆինանսական արդյունքների հաշվին, եթե հաշվետու ժամանակաշրջանին նախորդող ժամանակաշրջանում այդ պարտքերի գումարները սահմանված կարգով չեն պահվում:

Պարտապանի անվճարունակության պատճառով պարտքը վնասով դուրս գրելը պարտքի մարում չէ: Այս պարտքը պետք է արտացոլվի հաշվեկշռից դուրս գրման օրվանից հինգ տարվա ընթացքում՝ պարտապանի գույքային կարգավիճակի փոփոխության դեպքում դրա հավաքագրման հնարավորությունը վերահսկելու համար:

Տող 1230 «Դեբիտորական պարտքեր»

Գլխավոր/ Հաշվապահական հաշվետվություններ/ Տող 1230 Ուշադրություն. Կայքի կարևոր նորություններ Կայքի գործառույթների ընդլայնում։

Ինչ դեբիտորական պարտքեր են ձևավորվում հաշվեկշռում

Հիշեք նոր հասցեն

Ֆինանսական հաշվետվությունների տող 1230վերաբերում է հաշվեկշիռ.

Տող 1230արտացոլում է ընդհանուր գումարըդեբիտորական

1230 տող է

|

60 «Հաշվարկներ մատակարարների և կապալառուների հետ» դեբետային մնացորդը. |

|

| գումարած | |

|

Դեբետային մնացորդ 62 «Հաշվարկներ գնորդների և հաճախորդների հետ» հաշվին |

|

| մինուս | |

|

Վարկային մնացորդ 63 «Կասկածելի պարտքերի պահուստներ» հաշվին. |

|

| գումարած | |

|

68 «Հաշվարկներ հարկերի և տուրքերի գծով» դեբետային մնացորդը. |

|

| գումարած | |

|

69 հաշվի դեբետային մնացորդ «Հաշվարկներ ին հասարակական Ապահովագրությունև տրամադրում» |

|

| գումարած | |

|

Դեբետային մնացորդ 70 «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց» հաշվին. |

|

| գումարած | |

|

71 «Հաշվարկներ հաշվետու անձանց հետ» դեբետային մնացորդը. |

|

| գումարած | |

|

73 «Հաշվարկներ անձնակազմի հետ այլ գործառնությունների գծով» դեբետային մնացորդը. |

|

| գումարած | |

|

75 «Հաշվարկներ հիմնադիրների հետ» դեբետային մնացորդը. |

|

| գումարած | |

| 76 «Հաշվարկներ տարբեր պարտապանների և պարտատերերի հետ» դեբետային մնացորդը. |

Դեբիտորական- սա գնորդների, հաճախորդների, վարկառուների, հաշվետու անձանց և այլնի պարտքն է, որը կազմակերպությունը նախատեսում է ստանալ որոշակի ժամկետում։ Դեբիտորական պարտքերը ներառում են նաև մատակարարներին և կապալառուներին տրված կանխավճարների գումարը:

Բանկերի հետ հաշվարկների և բյուջեի ֆինանսական հաշվետվություններում արտացոլված գումարները պետք է համաձայնեցվեն համապատասխան կազմակերպությունների հետ: Այս հաշվարկներով չհաշվարկված գումարները հաշվեկշռում թողնելն անթույլատրելի է:

Եթե պարտապանը անվճարունակ է, ապա նրա անվճարունակության պատճառով պարտքը վնասով դուրս գրելը պարտքի մարում չէ: Այս պարտքը պետք է արտացոլվի հաշվեկշռում պարտապանի գույքային կարգավիճակի փոփոխության դեպքում հավաքագրման համար դուրս գրելու օրվանից հինգ տարվա ընթացքում:

օգտակար հղումներ

Տնտեսական գրականություն◄ Մեթոդաբանություն ֆինանսական վերլուծություն◄ Ֆինանսական հաշվետվությունների ուղեցույց◄ Ռուսաստանի ամենամեծ բաժնետիրական ընկերությունները◄

Դեբիտորականձեռնարկության առավել իրացվելի ակտիվներից է։ Այնուամենայնիվ, դեբիտորական պարտքերի մեծությունն այն է, ինչը կարող է առաջացնել ֆինանսավորման պակաս, հատկապես, եթե կապված չէ կրեդիտորական պարտքերի հետ և առանց այս տեսակի պարտքերի արդյունավետ կառավարման: Այս հոդվածում կքննարկվեն դեբիտորական պարտքերի և կրեդիտորական պարտքերի հասկացությունները, պարտքային ակտիվների և պարտավորությունների առկայության հետ կապված ռիսկերը, ինչպես նաև այդ ռիսկերը նվազեցնելու որոշ ուղիներ:

«Դեբիտորական պարտքեր» հասկացությունը՝ մենք մեզ պարտք ենք, թե՞ պարտք:

Դեբիտորական պարտքերը արտաքին գործընկերների և ձեռնարկության աշխատակիցների պարտքն է կազմակերպությանը:

Գնորդների դեբիտորական պարտքերը առաջանում են այն դեպքում, երբ նրանց տրամադրվում է հետաձգված վճարում (այս դեպքում խոսքը գնում է. կոմերցիոն վարկ), ինչպես նաև գնորդի կողմից ստացված ապրանքների, աշխատանքների, ծառայությունների դիմաց վճարման պայմանագրով ստանձնած պարտավորությունները չկատարելու դեպքում։ Դեբիտորական պարտքերում ներառված են նաև ապրանքների, աշխատանքների, ծառայությունների մատակարարների կանխավճարները: Նման դեբիտորական պարտքերի օրինակները ներառում են վարձակալության ավանդները կամ տպագիր հրատարակությունների տարեկան բաժանորդագրությունների համար վճարված գումարները:

Դեբիտորական պարտքերը ներառում են հարկերի, տուրքերի և մուծումների գերավճարը արտաբյուջետային միջոցներին, ինչպես նաև տարբեր պարտքերաշխատողներ կազմակերպության դիմաց, օրինակ.

- հաշվետվության ներքո աշխատողների կողմից ստացված գումարները.

- աշխատավարձի գերավճար;

- ձեռնարկությունից ստացված վարկերի գծով պարտք.

- պակասուրդի և նյութական վնասի փոխհատուցման պարտքը.

Ինչ է ընկերության կրեդիտորական պարտքը պարզ բառերով

Կրեդիտորական պարտքերը ձեռնարկության պարտքն է արտաքին գործընկերներին, բյուջեն և արտաբյուջետային միջոցներինչպես նաև ընկերության աշխատակիցները։

Կրեդիտորական պարտքերը առաջանում են, եթե ձեռնարկությունը ստացել է ապրանքներ, աշխատանքներ կամ ծառայություններ, կապիտալացրել դրանք հաշվապահական հաշվառման մեջ, բայց չի կատարել վճարման պարտավորությունը: Պարտատերերի նկատմամբ ունեցած պարտքերը ընթացիկ և ժամկետանց են՝ կախված հետաձգված վճարման իրավունքից և պարտքի ծագման ամսաթվից:

Այսպիսով, օրինակ, հաշվապահական հաշվառման մեջ աշխատավարձերը հաշվարկվում են ամսվա վերջին օրը և վճարվում սկզբում հաջորդ ամիս. Հաշվարկային ամսվա վերջում ձեռնարկության աշխատակիցներին վճարման ենթակա հաշիվներ աշխատավարձերընթացիկ կլինի: Աշխատավարձը սահմանված ժամկետում չվճարելու դեպքում նման պարտքը կհամարվի ժամկետանց:

Հաշվի առեք, թե ինչպես են դեբիտորական պարտքերը և պարտատերերը արտացոլվում ձեռնարկության ֆինանսական հաշվետվություններում:

Տարվա դեբիտորական պարտքերը և պարտատերը զ. 1 հաշվեկշռի և տարեկան հաշվետվության այլ ձևերով

Կախված մարման ժամկետից՝ պարտատերը բաժանվում է երկարաժամկետ (մեկ տարուց ավելի) և կարճաժամկետ (մեկ տարուց պակաս) և, համաձայն այս դասակարգման, դրանք ցուցադրվում են հաշվեկշռում: Հաշվեկշռում կրեդիտորական պարտքերը կամ երկարաժամկետ պարտավորություն են, որն արտացոլված է IV բաժնում, կամ ընթացիկ պարտավորություն, որն արտացոլված է V բաժնի 1520 տողում.

Դեբիտորական պարտքերը արտացոլված են հաշվեկշռի II բաժնի 1230 տողում:

Դեբիտորական և կրեդիտորական պարտքերը ձեռնարկության ֆինանսական հաշվետվությունների կարևոր ցուցիչներ են, որոնք ենթակա են մեկնաբանության հաշվետվությունների բացատրական ծանոթագրություններում (PBU 4/99 «Կազմակերպության հաշվապահական հաշվետվություններ» 27-րդ կետը, որը հաստատվել է նախարարության հրամանով. Ռուսաստանի Դաշնության Ֆինանսներ 06.07.1999 թ. No 43n): Դեբիտորական և կրեդիտորական պարտքերի վերծանումն առաջին հերթին հետաքրքրում է հաշվետու օգտվողներին, քանի որ այդ ակտիվներն ու պարտավորությունները կարող են ռիսկի աղբյուր լինել:

Ո՞րն է դեբիտորական պարտքերի և կրեդիտորական պարտքերի հարաբերակցությունը:

Դեբիտորական պարտքերի և կրեդիտորական պարտքերի հարաբերակցությունը ձեռնարկության ֆինանսական վիճակի վերլուծության կարևոր առարկա է: Այնուամենայնիվ, այն չի կարող դիտարկվել հաշվետու այլ հոդվածներից առանձին:

Եթե պարտատերը գերազանցում է դեբիտորական պարտքը - սա կարող է նշանակել, որ բիզնեսը շրջանառու միջոցների պակաս ունի, բայց կարող է նաև նշանակել, որ բիզնեսն ունի բավականաչափ այլ ռեսուրսներ, օրինակ՝ կանխիկ գումար:

Կարելի է միանշանակ ասել, որ գնորդներին տրվող վճարումների հետաձգումը պետք է լինի փոքր կամ հավասար ձեռնարկության մատակարարներին վճարումների հետաձգմանը։ Հակառակ դեպքում ձեռնարկությունը կզգա վարկատուների հետ հաշվարկների համար անհրաժեշտ միջոցների սուր պակաս՝ այս իրավիճակի հետևանքով։ լրացուցիչ ծախսերվճարել տույժեր և տուգանքներ.

Պետք է հասկանալ, որ «դեբիտորական պարտքեր» և «կրեդիտորական պարտքեր» տերմինները պետք է ճիշտ օգտագործվեն: Եթե գնորդին գրեք պահանջ հետևյալ բովանդակությամբ. «Խնդրում ենք վճարել դեբիտորական պարտքերը մատակարարման պայմանագրով», ձեր կոնտրագենտը չի հասկանա հարցման էությունը, քանի որ նա պարտք ունի ձեր ընկերությանը որպես պարտատեր:

Կարևոր ! Իրավական նշանակություն ունեցող փաստաթղթեր կազմելիս պարտքը չնշանակել որպես կրեդիտորական կամ դեբիտորական պարտք, օգտագործել պայմանագրով սահմանված հասկացությունները:

Դեբիտորական և կրեդիտորական պարտքերը ռիսկի աղբյուր են

Կարելի է առանձնացնել դեբիտորական և կրեդիտորական պարտքերի հետ կապված հետևյալ ռիսկերը.

- վարկային ռիսկ(պարտապանների կողմից դեֆոլտի ռիսկ);

- իրացվելիության կորստի ռիսկ (պարտատերերի նկատմամբ պարտավորությունների չկատարման ռիսկ);

- գործառնական ռիսկ (վերահսկողության և կառավարման համակարգերի թերությունների պատճառով կորուստների և վնասների ռիսկ):

Ի՞նչ միջոցներ պետք է ձեռնարկի ձեռնարկությունը՝ նվազեցնելու ռիսկերի ազդեցությունը ընթացիկ գործունեության վրա:

Գնորդների ժամկետանց և չհավաքագրվող պարտքերի առաջացումը կանխելու աշխատանքները (վարկային ռիսկ) սկսվում են մինչև պայմանագիր կնքելը հաճախորդների հուսալիության գնահատմամբ: Նման գնահատականի համար բավական չէ վերլուծել ֆինանսական հաշվետվություններըհաճախորդ. Կարևոր է ունենալ տեղեկատվություն ապագա գնորդի մասնակցության մասին դատավարություններին, հարկային վեճերին, ստուգել լիազորությունները պաշտոնյաներըստորագրում իրավաբանական փաստաթղթերև իրականացնել այլ անհրաժեշտ ստուգումներ։

Անկասկած, գնորդներից պարտքերի հավաքագրումը կանխելու ամենահուսալի միջոցը կանխավճարով աշխատելն է, սակայն շուկայական պայմաններում անհրաժեշտ է գտնել վճարման փոխզիջումային տարբերակներ, այդ թվում՝ հետաձգված վճարման տրամադրում։

Կանխատեսման աշխատանք դրամական հոսքերկախված ստացված և տրված հետաձգված վճարումից, կարող է զգալիորեն նվազեցնել իրացվելիության կորստի ռիսկը:

Գործառնական ռիսկերի նվազեցումը ձեռք է բերվում դեբիտորական և կրեդիտորական պարտքերի կառավարման հստակ համակարգի կառուցմամբ: Դեբիտորական պարտքերի կառավարման տարրերից մեկը դեբիտորական պարտքերի ապահովագրությունն է:

Դեբիտորական պարտքերի ապահովագրություն

Ինչպե՞ս է աշխատում դեբիտորական պարտքերի ապահովագրությունը: Ձեռնարկությունը պայմանագիր է կնքում ապահովագրական ընկերության հետ, որը սահմանում է ապահովագրական պայմանագրի հիմնական պայմանները, ներառյալ ապահովագրված դեպքերի ցանկը, գնահատման կարգը. ֆինանսական դիրքըպարտապաններ և այլք: Օրինակ, ապահովագրության պայմանագրում կարող է սահմանվել, որ ապահովագրության պայմանագրում նշված ժամանակահատվածում գնորդի կողմից պարտավորությունները չկատարելը ճանաչվում է որպես ապահովագրական դեպք:

Ապահովագրական ընկերությունը և ապահովադիրը որոշում են ապահովագրման ենթակա դեբիտորական պարտքերի ցանկը և ծավալը:

Նշում! Ապահովագրական ընկերությունն ընդհանրապես չի ապահովագրում դեբիտորական պարտքերը, այլ ուշադիր գնահատում է չվճարումների ռիսկերը ապահովագրվածի յուրաքանչյուր հաճախորդի համատեքստում:

Ինչ է տեղի ունենում արդյունքում ապահովագրված իրադարձություն? Ապահովագրական ընկերությունը ապահովագրված ընկերությանը վճարում է ապահովագրված դեբիտորական պարտքերի գումարը որոշակի զեղչով, այսինքն՝ պարտքի մի մասը դուրս է գրվում որպես ընկերության ծախսեր: Դրանից հետո պարտքը պահանջելու իրավունքն անցնում է ապահովագրական ընկերությանը։

Չնայած այն հանգամանքին, որ դեբիտորական պարտքերի ապահովագրությունը բավականին հուսալի գործիք է նվազեցնելու համար վարկային ռիսկեր, ձեռնարկությունը պետք է համեմատի առաջիկա ծախսերըև այս տեսակի ապահովագրությունից ակնկալվող օգուտը:

Արդյունքներ

Իր հաճախորդների համար մրցունակ կոմերցիոն պայմաններ ապահովելու նպատակով , մասնավորապես, նրանց հետաձգված վճար տրամադրելու համար ընկերությունը պետք է հետաձգման ժամանակահատվածի համար սեփական ծախսերի ֆինանսավորման աղբյուր գտնի։ Ձեռնարկության կրեդիտորական պարտքերը ֆինանսավորման այդպիսի աղբյուրներից են ընթացիկ գործունեությունըձեռնարկություններ։ Դեբիտորական և կրեդիտորական պարտքերի իրավասու և արդյունավետ կառավարումը ցանկացած առևտրային գործունեության հաջողության գրավականն է:

DZ-ն ցանկացած ընկերության ամենալիկվիդային ակտիվներից մեկն է: Ուստի ընկերությունը կարող է վաճառել այն, փոխանցել, փոխանակել գույքի, ապրանքների, ծառայությունների մատուցման կամ աշխատանքի կատարման արդյունքի հետ։ Պետք է հաշվի առնել նաև, որ երբ մեծ գումարներհետաձգված վճարումները կարող են տեղի ունենալ հենց կազմակերպության ֆինանսավորման բացակայության պատճառով:

«Դեբիտորական պարտքերի» մեծ մասը չվճարված հաշիվ-ապրանքագրեր (կամ դեբիտորական պարտքեր) են առաքված ապրանքների համար: Բայց կա նաև կոնկրետ տարր՝ դրանք դեբիտորական պարտքեր են, որոնք, ըստ էության, կոմերցիոն արժեթղթեր են։

Հեռավոր զոնդավորման տեսակները

Ակտիվների մնացորդի բաժիններում կան հոդվածների երկու խումբ.

- Կարճաժամկետ DZ - մարումը սպասվում է հաշվետու ամսաթվից հետո մեկ տարվա ընթացքում:

- Երկարաժամկետ՝ համապատասխանաբար ավելի քան 12 ամիս:

Կախված նրանից, թե ինչպես է ձևավորվել DZ-ը, կարելի է առանձնացնել 3 տեսակ

- Նորմալ. Այն առաջանում է ձեռնարկության արտադրական առաջադրանքների կատարման ընթացքում և պայմանավորված է վճարման առկա ձևերով։ Երբ կազմակերպությունն աշխատում է նորմալ ռեժիմով, վճարումը կատարվում է մեկ ամսվա ընթացքում:

- Թույլատրելի. Այս կատեգորիան ներառում է գյուղմթերքների գնման կանխավճարները, կապալառուներից պահանջները նյութի պակասի համար, հաշվետու անձանց պարտքերը և նմանատիպ բացասական օրինակներ:

- Չհիմնավորված. Դա կարող է առաջանալ կարգապահության խախտման արդյունքում՝ ինչպես հաշվարկային, այնպես էլ ֆինանսական։ Նաև պարտքերի պատճառ կարող են լինել հաշվապահական հաշվառման թերությունները, պակասությունները, գողությունները։

DZ-ն նույնպես կարելի է բաժանել

- Ռեալ, որը վստահաբար պարտապանները կկարողանան ժամանակին մարել։

- Վիճելի, որը ընկերությունը կարող է մարել դատավարության միջոցով։

- Անհույս, որի վճարման հեռանկարները գործնականում զրոյական են։ Երբ վաղեմության ժամկետը լրանա, անհրաժեշտ կլինի վնասով դուրս գրել «դեբիտորական պարտքերը»։

Եթե մենք DZ-ին համարում ենք հաշվառման օբյեկտ մինչև ժամկետը, ապա դա տեղի է ունենում

- Հետաձգված, որի մարման ժամկետը դեռ չի եկել։

- Ժամկետանց, որի համար պարտավորությունների կատարման վերջնաժամկետն արդեն հասել է։

DZ ապահովագրություն

Ապահովագրական «դեբիտորական պարտքերի» մեխանիզմը հետևյալն է.

- Կազմակերպում և Ապահովագրական ընկերությունպայմանագիր է կնքում. Այն պետք է սահմանի և հստակ ձևակերպի ապահովագրության պայմանագրի հիմնական պայմանները: Սա ներառում է ամբողջական ցանկըապահովագրված դեպքերը, պարտապանների ֆինանսական վիճակի գնահատման կարգը.

- Ապահովագրողը ապահովագրվածի հետ միասին որոշում է դեբիտորական պարտքերի կազմը և ծավալը, որոնք ենթակա են լինելու ապահովագրության: Կարևոր է հաշվի առնելոր ապահովագրական ընկերությունը չի ապահովագրի DZ-ն ամբողջությամբ, այլ անպայման կգնահատի ապահովագրվածի յուրաքանչյուր հաճախորդի համար չվճարելու ռիսկերը:

- Եթե, այնուամենայնիվ, տեղի է ունենում ապահովագրական դեպք, ապա ապահովագրողը ապահովագրված ձեռնարկությանը վճարում է ապահովագրված ՊՁ-ի գումարը՝ հանած պարտքի գումարի այն մասը, որը դուրս կգա որպես վերջինիս ծախս: Այս ընթացակարգից հետո պարտքի նկատմամբ պահանջի բոլոր իրավունքները փոխանցվում են անմիջապես ապահովագրական ընկերությանը:

Մինչև նման պայմանագիր կնքելը, ընկերությանը դեռ խորհուրդ է տրվում համեմատել առաջիկա ծախսերն ու ապահովագրության այս տեսակի հնարավոր օգուտները։

Կարելի է եզրակացնել, որ իր գործընկերների (պարտապանների) համար մրցակցային առևտրային պայմաններ ապահովելու համար կազմակերպությունը պետք է լրացուցիչ միջոց գտնի արտոնյալ ժամանակահատվածի համար սեփական ծախսերը ֆինանսավորելու համար: Սա ամենառացիոնալ մոտեցումն է, քանի որ DZ-ի քանակի ավելացումը կամ նվազումը հսկայական ազդեցություն է ունենում ընթացիկ ակտիվներում ներդրված կապիտալի շրջանառության և, որպես հետևանք, կազմակերպության ընդհանուր ֆինանսական վիճակի վրա:

Դեբիտորական պարտքերը ընկերության ֆինանսական և ապրանքային ակտիվներն են, որոնք աշխատում են կոնտրագենտի համար գործարքի, պայմանագրի և այլնի արդյունքում: Գնորդները, կապալառուները և այլք կարող են հանդես գալ որպես կոնտրագենտներ հաշվետու անձինք. Դեբիտորական պարտքերը վերաբերում են ընկերության գույքին (նրա ակտիվներին) և ենթակա են գույքագրման՝ անկախ մարման ժամկետից:

Պարզ ասած, ընկերության դեբիտորական պարտք հասկացությունը պարտքի այն գումարն է, որը դեռևս չի վերադարձվել վարկառուին որոշակի ծառայությունների կամ ապրանքների համար:

Բերենք դեբիտորական պարտքերի օրինակ:

MAX ձեռնարկությունը մասնագիտացած է շինարարական խառնուրդների արտադրության մեջ: Նա ունի մի քանի պարտապաններ (պարտապաններ), դրանք ֆիրմաներ են, որոնք չունեն ապրանքի դիմաց անմիջապես վճարելու ֆինանսական հնարավորություն։ Երկու կողմերը պայմանագիր են կնքում՝ նշելով պարտքի մարման ժամկետը և չկատարման դեպքում բոլոր նրբությունները։ Այսպիսով, MAX ընկերությունը, չհրաժարվելով վարկ վերցնելուց, ապագայում տնտեսական շահույթ կստանա։

2. Ո՞րն է տարբերությունը դեբիտորական և կրեդիտորական պարտքերի միջև:

Դեբիտորական պարտքերով ձեր ընկերությունն ունի պարտապաններ, իսկ կրեդիտորական պարտքերի դեպքում դուք պարտապանն եք: Մի կողմից, դեբիտորական պարտքերի բացակայությունը վկայում է ընկերության զգուշավորության մասին, քանի որ ոչ բոլոր պարտապաններն են, ի վերջո, հնարավորություն ունեն մարելու պարտքը: Բայց նույնիսկ միևնույն ժամանակ ընկերությունն իրեն զրկում է բարեխիղճ գործընկերներից հնարավոր եկամուտներից:

Ինչ վերաբերում է կրեդիտորական պարտքերին, նույն պատմությունը, նրա բարձր մակարդակցույց է տալիս ընկերության խնդիրները, իսկ բացակայությունը ցույց է տալիս բիզնեսի հաջողությունն ու վերադարձը ինքնուրույն: Բայց քանի որ KZ-ն երրորդ կողմի կապիտալ է, հիմարություն կլինի չօգտվել այլ մարդկանց ներդրումների հաշվին զարգանալու հնարավորությունից։ Դրանից բխում է այն եզրակացությունը, որ կարևորը ոչ թե ինքնին ներկայությունն է, այլ դեբիտորական և կրեդիտորական պարտքերի ծավալն ու հարաբերակցությունը:

3. Դեբիտորական պարտքերի տեսակները

Կան բազմաթիվ չափանիշներ, որոնցով կարելի է դասակարգել դեբիտորական պարտքերի տեսակները, բայց մենք կանդրադառնանք հիմնականներին:

Կախված մարման ժամկետից.

Կախված ստացված վճարից.

Պարտքի չվճարման լուրջ հետևանքներից խուսափելու համար ֆիրմաները պահուստներ են ստեղծում կասկածելի պարտքերի համար: Պահուստների ծավալը հաստատվում է անհատապես, ամեն ինչ կախված է պարտապանի ֆինանսական վիճակից և պարտավորությունների մարման հավանականությունից։ Գույքագրումից հետո սահմանվում է կասկածելի պարտքերի պահուստ:

4. Ձեռնարկության դեբիտորական պարտքերի կառավարում

Հաճախ լինում են իրավիճակներ, երբ ձեռնարկությունը, փորձելով մեծացնել շահույթը, սկսում է իրեն ծանրաբեռնել պարտապաններով, ինչը, ի վերջո, կարող է հանգեցնել մեծ թվով չվճարված պարտքև նույնիսկ սնանկություն: Խոհեմ մենեջերները մեծ ուշադրություն են դարձնում պարտքի չափին և դեբիտորական պարտքերի խիստ հաշվառում են իրականացնում՝ օգտագործելով տարբեր գործիքներ, օրինակ՝ Excel-ը:

Դեբիտորական պարտքերի կառավարման մեթոդներ.

- Դեբիտորական պարտքերի հետ աշխատանքի ուժեղացում՝ պարտքերի հավաքագրում՝ առանց դատական իշխանության օգնությանը դիմելու.

- Կրեդիտորական պարտքերի և դեբիտորական պարտքերի մնացորդի վերահսկում և վերլուծություն:

- Վաճառքի բաժնի աշխատակիցների մոտիվացիա (միջոցառումների ձեռնարկման հետ կապված՝ պարտապաններից միջոցները հնարավորինս արագ վերադարձնելու համար)

- Հեռահար զոնդավորման իրական արժեքի հաշվարկ՝ հաշվի առնելով դրա վաճառքի հնարավորությունը։

- Իրականացման համակարգի ստեղծում, որում կկատարվեն կանոնավոր և երաշխավորված վճարումներ, օրինակ՝ ճշտապահ հաճախորդների համար զեղչերի համակարգ։

- Դեբիտորական պարտքերի առավելագույն մակարդակի հաշվարկ:

- Հեռահաշվարկից կորուստների աուդիտ (ինչ շահույթ կարող է ստանալ ընկերությունը ակնթարթային վճարման և այդ գումարի օգտագործման դեպքում):

Դեբիտորական պարտքերի պատշաճ վերահսկողության և կառավարման դեպքում ընկերությունը կարող է հնարավորինս պաշտպանվել իրեն պարտքերի չվճարման, վճարունակության նվազման և շրջանառու միջոցների բացակայության հետ կապված ռիսկերից:

5. Դեբիտորական պարտքերի գույքագրում

Դեբիտորական պարտքերի գույքագրումը հանդիսանում է փաստաթղթերի հաշտեցում կոնտրագենտների հետ, պարտքի առկայության և դրա չափի հաստատում: Նախքան գույքագրումը տարեկան հաշվետվություն, գլխավոր հաշվապահի փոփոխություն, ձեռնարկության լուծարում կամ վերակազմակերպում և արտակարգ իրավիճակների դեպքում, օրինակ՝ հրդեհի։

Գույքագրումն իրականացվում է որոշակի ամսաթվով, ընկերությունը պարտքի վերաբերյալ տվյալներ է ուղարկում իր վարկառուներին, և նրանք պետք է գրավոր հաստատեն կամ հերքեն պարտքի գոյությունն ու չափը։ Սա իդեալական է, բայց իրականում ամեն ինչ այնքան էլ հարթ չէ, առաջին հերթին գույքագրումը կարող է տեղի ունենալ մեծ թվովժամանակ, որոշ ընկերություններում այդ ցուցանիշները հասնում են մինչև մեկ ամսվա: Երկրորդ, ոչ բոլոր պարտապաններն են արձագանքում խնդրանքներին, հատկապես նրանք, ում պարտքը վաղուց սպասում էր մարման:

Ավելին, խնդիրը տվյալների անհամապատասխանությունների կարգավորման մեջ է, որի դեպքում անհրաժեշտ է ստուգել այս ձեռնարկության հետ կատարված բոլոր գործարքները, սա առանձնահատուկ դժվարություն է ստեղծում, եթե ձեռնարկությունը գտնվում է մեկ այլ քաղաքում կամ, ավելի լավ, այլ երկրում: Դեբիտորական պարտքերի մասին տեղեկանք ուղարկելիս պետք է հաշվի առնել այն փաստը, որ ձեռնարկությունը կարող է միաժամանակ լինել և՛ պարտապան, և՛ պարտատեր։ Նույնիսկ եթե, ըստ հաշվարկների, պարզվել է, որ պարտապան եք, պետք է քաղվածք ուղարկել՝ միաժամանակ նշելով ինչպես դեբիտորական, այնպես էլ կրեդիտորական պարտքերի գումարը:

Հաշտեցումից հետո ձեռնարկությունը պետք է կազմի գույքագրման ակտ, ոմանք սահմանեն իրենց ձևանմուշը կամ օգտագործեն ստանդարտը, օրինակ. նմուշ 1 (ներբեռնում):

6. Դեբիտորական պարտքերի շրջանառություն

Դեբիտորական պարտքերի շրջանառությունը չափում է, թե որքան արագ է ընկերությունը վճարում մանրածախ վաճառողից վաճառված ապրանքների և ծառայությունների համար:

Դեբիտորական պարտքերի շրջանառության հարաբերակցությունը ցույց է տալիս, թե կազմակերպությունը որքան արդյունավետ միջոցներ է ձեռնարկում DZ-ն նվազագույնի հասցնելու համար: Այս ցուցանիշը քանակական է, թե քանի անգամ է ընկերությունը վճարումներ ստացել իր հաճախորդներից չմարված պարտքի միջին մնացորդին համարժեք ժամանակահատվածում:

*Դեբիտորական պարտքերի միջին մնացորդը հաշվարկվում է որպես գնորդների դեբիտորական պարտքերի հանրագումար՝ ըստ վերլուծված ժամանակաշրջանի սկզբի և վերջի հաշվեկշռի, բաժանված 2-ի:

Շրջանառության բանաձևդեբիտորական:

Դեբիտորական պարտքերի շրջանառության ժամկետը օրերով բանաձևով.

*ODZ օրերովցույց է տալիս օրերի քանակը, որոնց ընթացքում պարտքը մնում է չվճարված:

Որպես այդպիսին, շրջանառության տեմպը գոյություն չունի, յուրաքանչյուր ոլորտի համար այն տարբեր է լինելու։ Բայց ամեն դեպքում, որքան բարձր է OPV-ն, այնքան լավ է կազմակերպության համար, ինչը նշանակում է, որ գնորդները արագ մարում են պարտքը:

7. Դեբիտորական պարտքերի հավաքագրում

Ցանկացած ընկերություն բախվում է դեբիտորական պարտքերը չվճարելու խնդրին։ Իհարկե, գնորդը կարող է ունենալ տարբեր հիմնավոր պատճառներ, բայց ո՞ւմ է դա հետաքրքրում: Ընկերությունը ցանկանում է վերադարձնել իր գումարը տրամադրված ապրանքների դիմաց։

Դեբիտորական պարտքերի վերադարձը կարող է իրականացվել տարբեր մեթոդներով, օրինակ՝ մաֆիայի վարձելով, բայց եթե դա օրինական է, ապա ավելի լավ է հայց ներկայացնել կամ դիմել։ դատական իշխանությունը. Եթե որոշեք հակամարտությունը կարգավորել խաղաղ ճանապարհով, ապա պետք է պահանջ ուղարկեք պարտապանին, որպեսզի հստակ բացատրեք ձեր դիրքորոշումը և պարզեք, թե արդյոք նա ողջամիտ առարկություններ ունի:

Դեբիտորական պարտքերի հավաքագրման մեջ պետք է ներառվեն հետևյալ կետերը.

- Զանգահարեք

- գոյացած պարտքի չափի մանրամասն հաշվարկ

- Տոկոսների հաշվարկ

- Պարտքի մարման ամսաթիվը

- Դատարանի նախազգուշացում

Բացի այդ, պահանջը պետք է ստորագրված լինի լիազորված անձի կողմից, և կցվեն պարտքի հետ կապված բոլոր փաստաթղթերի պատճենները: Եթե պարտապանը ստացել է ձեր նամակը (պետք է ապացույց լինի) և չի պատասխանել սահմանված ժամկետում, ապա հանգիստ խղճով կարող եք դիմել դատարան՝ պահանջելով վերադարձնել դեբիտորական պարտքերը։

8. Դեբիտորական պարտքերի դուրսգրում

Օրենքով պարտքը համարվում է ժամկետանց, եթե պարտքի սահմանափակման ժամկետը (3 տարի) լրացել է, և վատ պարտք, եթե ընկերությունը չի կարողանում վճարել պարտքը: Այդ հիմքերով ընկերությունն իրավունք ունի դուրս գրել պարտքը։ Թույլատրվում է ժամկետանց չհավաքագրվող դեբիտորական պարտքերը դուրս գրել վաղեմության ժամկետն անցած ժամանակահատվածի վերջին օրը:

ից դեբիտորական պարտքերի դուրսգրում ժամկետանցդեղատոմսը կարող է կատարվել երկու եղանակով.Առաջինը կասկածելի պարտքերի պահուստն օգտագործելն է այս նպատակով, եթե պահուստը չի տրամադրվել այս պարտքի համար, ապա դուրս գրել ֆինանսական արդյունքներին։ Դեբիտորական պարտքերի դուրսգրումները պետք է տեղադրվեն բացառապես յուրաքանչյուր պարտավորության համար առանձին: Դրա պատճառը կարող է լինել գույքագրման արդյունքները, գրավոր հաստատումը կամ ձեռնարկության ղեկավարի հրամանը:

Դեբիտորական պարտքերը դուրս գրելու նամակի նմուշ. նմուշ 2 (ներբեռնում):

Վատ DZ-ի դուրսգրումը պարտքի փաստացի չեղարկում չէ, հետևաբար, դուրսգրումից հետո հինգ տարվա ընթացքում դեբիտորական պարտքերը արտացոլվում են հաշվեկշռում: Եվ ամբողջ ժամանակահատվածում դուք պետք է հետևեք ֆինանսական վիճակպարտապանը, թե արդյոք նա ունեցել է պարտքը մարելու հնարավորություն.

9. Դեբիտորական պարտքերի հաշվետվություն

Կարևոր է, որ մենեջերը պատկերացում ունենա, թե որքան գումար կարող է օգտագործել, երբ կլինեն հաջորդ մուտքերը և հաշվետվության հիման վրա մտածի ֆինանսների հետ կապված իր գործողությունների մասին: Նաև, ըստ հաշվետվության, հնարավոր է գնահատել յուրաքանչյուր հաճախորդի դեբիտորական պարտքը, ով պատասխանատվությամբ է կատարում վճարումները, և ով նույնիսկ չի հասկանում պարտքը ժամանակին վճարելու կարևորությունը։

Դեբիտորական պարտքերի և կրեդիտորական պարտքերի օրինակելի վերծանման նմուշ. նմուշ 3 (ներբեռնում).

10. Դեբիտորական պարտքերի առքուվաճառք

Եթե դուք ցանկություն չունեք գործ ունենալ պարտապանների հետ, բայց ցանկանում եք վերադարձնել միջոցները, կարող եք վաճառել դեբիտորական պարտքերը, եթե կան մարդիկ, ովքեր կհետաքրքրվեն։ Հաճախ սրանք մարդիկ են, ովքեր իրենք պարտք ունեն պարտապանի հանդեպ։ Ընկերությունը հնարավորություն ունի ավելի ցածր գնով, այսպես ասած, զեղչով գնել դեբիտորական պարտքերը, ապա փաստաթղթերը ներկայացնել պարտապանին և պահանջել պարտքի վերադարձ ժ. լրիվ արժեքը. Պարտքի վաճառքի համար պարտապանի համաձայնությունն անհրաժեշտ չէ, բավական կլինի նրան տեղեկացնել պարտքի վաճառքի մասին։

Ընկերության վաճառքի համակարգի օպտիմալացում և դեբիտորական և կրեդիտորական պարտքերի հետ կապված ռիսկերի նվազեցում