Մուտք

ՄուտքԶեղչի գործակից 10 8 տարով: Դրամական հոսքերի զեղչի տոկոսադրույքը

Զեղչի բանաձևը օգտագործվում է ակտիվի ապագա արժեքը հաշվարկելու համար՝ հաշվի առնելով դրա ներկա գինը, զեղչի դրույքաչափը և ներդրման տևողությունը: Ակտիվների ապագա արժեքը այսօրվա գնի գործակիցն է` բաժանված մեկի գումարի և զեղչման դրույքաչափի` բարձրացված ժամանակաշրջանների քանակին: Օրինակ՝ բաժնետոմսի ներկայիս արժեքը 100 դոլար է, զեղչի դրույքաչափը՝ տարեկան 10%, իսկ ներդրողը նախատեսում է բաժնետոմսերի սեփականատեր լինել 5 տարի ժամկետով։ Ապագա արժեքը կլինի 100 / (1 + 0,1) × 5 = $62, ինչքան կստանա ներդրողը` հաշվի առնելով բաժնետոմսերի ակնկալվող արժեզրկումը, եթե դրանք վաճառի հինգ տարի հետո։

Զեղչի տոկոսադրույքի հաշվարկման տարբերակներ

Ակտիվների սեփականությունից ստացված եկամուտների զեղչման (նվազեցման) մեթոդը որոշվում է փոխարժեքի դինամիկայով (եթե փոխարժեքը կայուն է, զեղչում չի իրականացվում) և արդյունավետ տոկոսադրույքով` հաշվի առնելով շուկայի դինամիկան: Հաշվարկն իրականացվում է կարճ ժամկետներով (մեկ տարուց պակաս), դրամական միջոցների հոսքը հաշվի է առնվում մինչև հարկերը:

Շահույթի զեղչումը հաշվի է առնում ռիսկի պրեմիումի ցուցանիշը` միջին շուկայական և առանց ռիսկի եկամտաբերության տարբերությունը: Օրինակ, պետական պարտատոմսերում (առանց ռիսկի ակտիվ) ներդրումների եկամտաբերությունը 25%-ով պակաս է, քան միջինըստ շուկայի։

- Հաշվարկը WACC-ի կողմից (միջին կշռված արժեքը կապիտալ ներդրումներ) — մեթոդաբանությունը հաշվի է առնում շուկայական գինը, սեփական կապիտալի և փոխառու կապիտալի պլանավորված եկամտաբերությունը, ինչպես նաև եկամտահարկի դրույքաչափը: Օրինակ՝ սեփական կապիտալից շահույթի մակարդակը կազմում է 10%, փոխառվածը՝ 15%, եկամտահարկը՝ 8%, սեփական ներդրումների շուկայական արժեքը՝ 33%, փոխառվածը՝ ընդհանուր ակտիվների 67%-ը։ Զեղչի տոկոսադրույք՝ 0.1*0.33+0.15*0.67*(1-0.08)=0.09 կամ ապագա շահույթի 9%:

- Հաշվարկը CAPM-ով (երկարաժամկետ ակտիվների արժեքի գնահատման մեթոդ) - մեթոդը հաշվի է առնում առանց ռիսկի ակտիվի շահութաբերությունը և ռիսկի պրեմիումի արժեքը (բետա գործակից, ակտիվների արժեքի դինամիկայի և շուկայական պայմանների համեմատություն): Օրինակ, ռիսկերից զերծ տոկոսադրույքը կազմում է 6%, բետաը՝ 5%, իսկ շուկայական ռիսկի հավելավճարը՝ 8%: Զեղչի դրույքաչափը կլինի՝ 0,06+0,05*0,08=0,064 կամ ապագա շահույթի 6,4%-ը։

- Հաշվարկը կուտակային մեթոդով` զեղչում` հաշվի առնելով գնաճը, ռիսկի հավելավճարը և նվազագույն արժեքը: Հաշվարկի թերությունը տվյալ ընկերության կապիտալի վերաբերյալ տվյալների բացակայությունն է՝ միջին շահութաբերության նվազագույն մակարդակը: Եթե նվազագույն հայտզեղչում` 3%, գնաճի աճ` տարեկան 5%, ռիսկի հավելավճար` 15%: Զեղչի դրույքաչափը կլինի՝ 0,03+0,05+0,15=0,23 կամ ապագա շահույթի 23%-ը։

- Գորդոնի մոդելի համաձայն հաշվարկը տեխնիկա է այն կազմակերպությունների համար, որոնք շահաբաժիններ են վճարում բաժնետերերին: Մոդելը հաշվի է առնում մեկ բաժնետոմսի տարեկան վճարումները, դրանց թողարկման արժեքը և շահաբաժինների աճի դինամիկան: Օրինակ՝ տարեկան շահաբաժինը կազմում է $500, թողարկման արժեքը՝ $200, բաժնետոմսերի տեղաբաշխումը $100 է, իսկ շահաբաժիններն աճում են տարեկան 5%-ով։ Զեղչի դրույքաչափը կլինի՝ 500/(200*(1-100))+5%=0,075 կամ ապագա շահույթի 7,5%:

Զեղչը հաշվարկվում է ըստ աղյուսակի. փաստաթուղթը պարունակում է ժամանակաշրջանների քանակը (1-ից 12), դրույքաչափերը (4% -ից մինչև 10%) և գործակիցները յուրաքանչյուր համակցության համար: Օրինակ, 10 ժամանակաշրջանի համար 5% փոխարժեքի դեպքում գործակիցը կլինի 0,6139:

ՀՀՄՍ 36 «Ակտիվների արժեզրկում» ստանդարտը սահմանում է ակտիվի կամ դրամաստեղծ միավորի փոխհատուցվող գումարը որպես դրա իրական արժեքից հանած վաճառքի ծախսումները կամ դրա օգտագործման արժեքից ավելի բարձր:

Օգտագործեք արժեքը ապագայի ներկա արժեքն է դրամական հոսքերակնկալվում է ստանալ ակտիվից կամ դրամաստեղծ միավորից:

Օգտագործման արժեքը կարող է հաշվարկվել ինչպես մեկ ակտիվի, այնպես էլ դրամաստեղծ միավորի համար: Դրամական միջոցներ ստեղծող միավորը ակտիվների ամենափոքր ճանաչելի խումբն է, որը եկամուտ է ստեղծում Փողորոնք հիմնականում անկախ են այլ ակտիվներից կամ ակտիվների խմբերից դրամական միջոցների մուտքերից:

Դրամական միջոցների հոսքերի զեղչված արժեքը որոշելու համար անհրաժեշտ է.

Գնահատեք ապագա դրամական հոսքերը, որոնք ընկերությունը ակնկալում է ստանալ ակտիվից.

Կարգավորել դրամական հոսքերը կանխիկ մուտքերի կամ վճարումների քանակի և ժամկետների հնարավոր փոփոխությունների հետ կապված ակնկալիքներին.

Որոշեք ճշգրտված հոսքի ժամանակային արժեքը (շուկայական առանց ռիսկի տոկոսադրույքով, այսինքն. որոշեք փողի արժեքը, երբ այն կարող է անմիջապես ներդրվել և սկսել եկամուտներ ստեղծել, ինչը հետագայում կավելացնի դրա արժեքը).

Հաշվի առնել այս ակտիվին բնորոշ անորոշության հավելավճարը (հոսքի կամ զեղչման դրույքի ճշգրտման միջոցով).

Հաշվի առեք այլ գործոններ, որոնք արտացոլվում են շուկայի մասնակիցների կողմից ապագա դրամական հոսքերի գումարը որոշելիս (օրինակ, իրացվելիություն):

Դրամական միջոցների հոսքերի կանխատեսումները պետք է ընդգրկեն ոչ ավելի, քան 5 տարի ժամկետ, բացառությամբ այն դեպքերի, երբ ընկերության ղեկավարությունը վստահ չէ 5 տարուց ավելի դրամական հոսքերի կանխատեսումների հավաստիության մեջ և կարող է ցույց տալ նախորդ փորձի հիման վրա դրամական միջոցների հոսքերը ճիշտ կանխատեսելու իր կարողությունը:

Ակտիվների օգտագործման արժեքի գնահատումը բաղկացած է հետևյալ քայլերից.

Ակտիվի շարունակական օգտագործումից և դրա վերջնական օտարումից ապագա դրամական հոսքերի գնահատում.

Այս ապագա դրամական հոսքերի նկատմամբ համապատասխան զեղչային դրույքի կիրառում:

Ապագա դրամական հոսքերը պետք է գնահատվեն ակտիվի համար իր ներկա վիճակումԱյսպիսով, դրամական միջոցների հոսքերը կանխատեսվում են առանց հաշվի առնելու այն փոփոխությունները, որոնք կարող են տեղի ունենալ.

Հետագա վերակառուցման հետ կապված, որը ընկերությունը դեռ չի սկսվել.

Ակտիվների կատարողականի բարելավումներ կամ բարելավումներ:

Դրամական միջոցների ապագա հոսքերի գնահատումները չեն կարող ներառել.

Դրամական միջոցների մուտքերը կամ արտահոսքերը ֆինանսական գործունեություն;

Եկամտային հարկի մուտքեր կամ վճարումներ.

Ֆինանսական գործունեությունից դրամական միջոցների հոսքերը հաշվի չեն առնվում այն պատճառով, որ հենց զեղչման տոկոսադրույքն է որոշում փողի արժեքը ժամանակի ընթացքում՝ ձևավորելով. ֆինանսական ծախսեր. Ինչ վերաբերում է եկամտահարկին, ապա հարկ է նշել, որ ընդհանուր առմամբ եկամտահարկը կարող է էական ազդեցություն ունենալ դրամական միջոցների հոսքերի վրա, և կապիտալ ներդրումները բյուջետավորելիս հաշվի է առնվում հարկերի ազդեցությունը ներդրումների վրա։ Բայց քանի որ գործնականում կա ակտիվի հարկային բազայի և դրա հաշվեկշռային արժեքի միջև տարբերություն, ինչը հանգեցնում է եկամտահարկի ժամանակավոր տարբերությունների, անհրաժեշտ կլինի վերացնել ժամանակավոր տարբերությունների ազդեցությունը՝ կրկնակի հաշվարկից խուսափելու համար: Նման ժամանակավոր տարբերությունների վերացումը, իր հերթին, կպահանջի լրացուցիչ հաշվարկներ։ Զեղչման տեսությունը ենթադրում է, որ զեղչից հետո դրամական հոսքերի զեղչումը, օգտագործելով հետհարկային զեղչման գործոնը, տալիս է նույն արդյունքը, ինչ զեղչելուց առաջ դրամական հոսքերը՝ օգտագործելով նախահարկը զեղչման գործոնը, միայն այն դեպքում, եթե նախահարկը զեղչի գործոնը հավասար է հարկային զեղչի գործակիցը` ճշգրտված ժամանակավոր տարբերությունների համար: Այս առումով, օգտագործման արժեքը որոշելիս հաշվի են առնվում մինչհարկվող դրամական միջոցների հոսքերը և, համապատասխանաբար, հաշվարկների զեղչի գործակիցը նույնպես վերցվում է մինչև հարկումը:

Զեղչման տոկոսադրույքի որոշումը ներկա արժեքի հաշվարկման ամենաբարդ և նշանակալի գործընթացն է: Այս դեպքում հիմնական խնդիրներից մեկը զեղչման դրույքաչափի հիմնավորումն է։ Պատճառն այն է, որ ցածր զեղչի դրույքաչափի օգտագործումը կարող է ուռճացնել ապագայի ներկա արժեքը դրամական մուտքերև դրանով իսկ խախտել պահպանողականության սկզբունքը, ըստ որի ակտիվները չպետք է գերագնահատվեն։ Չափազանց բարձր զեղչի դրույքաչափի օգտագործումը կարող է հանգեցնել կորստի անհիմն ճանաչման:

Օրինակ 1

Ընկերությունը ստուգել է ակտիվը արժեզրկման համար: Հասանելի է հետևյալ տեղեկատվությունը. ակտիվի հաշվեկշռային արժեքը կազմում է -50,000 ԴՄ: դ.ե., իրական արժեքակտիվը հանած վաճառքի ծախսերը կազմում է 44000 ԴՄ: ե) Առաջիկա հինգ տարիների ընթացքում կանխիկ դրամական միջոցների ակնկալվող զուտ հոսքերը գնահատվում են 12,000 c.u. d.e. տարեկան: Դիտարկենք մի իրավիճակ, երբ ընկերությունը օգտագործում է 10% զեղչի դրույքաչափ մի դեպքում, իսկ 15% երկրորդ դեպքում:

|

Անուն |

Գնահատել 10% |

Գինը՝ 15% |

|

Առաջիկա 5 տարիների ակնկալվող դրամական հոսքերը, ք.ա. զ.ե. |

||

|

Զեղչի գործակից |

||

|

Ապագա դրամական հոսքերի զեղչված արժեքը, ք.ու. զ.ե. |

Առաջին տարբերակով փոխհատուցվող գումարը կկազմի 45492 ԱՄՆ դոլար։ ե., քանի որ ամենամեծ արժեքը օգտագործման արժեքն է։

Դտ«Ակտիվների արժեզրկման ծախսեր»՝ 4508

ct«Ակտիվների արժեզրկումից կուտակված կորուստ»՝ 4508

Երկրորդ տարբերակով փոխհատուցվող գումարը կկազմի 44000 ԴՄ: ե., քանի որ ամենամեծ արժեքը ակտիվի իրական արժեքն է՝ հանած վաճառքի ծախսերը:

Դտ«Ակտիվների արժեզրկման ծախսեր» - 6000

ct«Ակտիվների արժեզրկումից կուտակված կորուստ» - 6000

Այնուամենայնիվ, պետք է նշել, որ սկզբնական զեղչման գործակիցը, այսինքն՝ ակտիվի ձեռքբերման ժամանակ վերագրվող արդյունավետ դրույքաչափը, չի կարող օգտագործվել ակտիվի օգտագործման արժեքը գնահատելու համար: Ընկերությունը որոշում է հետագա օգտագործումըակտիվը և հաշվարկել դրա ապագա օգտագործման արժեքը՝ հիմնվելով ընթացիկ շուկայական պայմանների վրա և ոչ նախնական պայմանները. Հետևաբար, զեղչային գործակիցը հաշվարկելիս պետք է օգտագործվի փողի ընթացիկ շուկայական արժեքը ժամանակի ընթացքում և շուկայական պրեմիումը անորոշության համար: Եթե ընկերությունը ճշգրտել է ակնկալվող դրամական հոսքերը ռիսկերի համար, ապա զեղչման տոկոսադրույքը չպետք է հաշվի առնի այդ ռիսկերը:

Զեղչման դրույքաչափը անկախ է ընկերության կապիտալի կառուցվածքից և այն միջոցից, որով նա ֆինանսավորում է ակտիվի գնումը, քանի որ ակտիվից ակնկալվող դրամական միջոցների ապագա հոսքերը կախված չեն նրանից, թե ինչպես է ընկերությունը ֆինանսավորում այդ ակտիվի գնումը, այլ կախված է նրանից. շուկայական արժեքըմի շարք գործոններ.

Փողի ժամանակային արժեքը մինչև ժամկետի ավարտը օգտակար ծառայությունակտիվ;

Դրամական միջոցների հոսքերի չափի և ժամկետների հնարավոր տատանումների վերաբերյալ ակնկալիքներ.

Այս ակտիվին բնորոշ անորոշության համար հավելավճարներ.

Այլ անհասկանալի գործոններ, որոնք հաշվի են առնվում շուկայի մասնակիցների կողմից ակտիվից ակնկալվող դրամական միջոցների ապագա հոսքերի գումարը որոշելիս:

Ընկերությունը սովորաբար կիրառում է զեղչման մեկ դրույք՝ ակտիվի օգտագործման արժեքը գնահատելու համար: Այնուամենայնիվ, կազմակերպությունը կարող է տարբեր ապագա ժամանակաշրջանների համար օգտագործել զեղչման տարբեր դրույքներ, եթե օգտագործման արժեքը զգայուն է տարբեր ժամանակաշրջանների ռիսկի տարբերությունների կամ տոկոսադրույքների ժամկետային կառուցվածքի նկատմամբ:

Զեղչի դրույքաչափը գնահատելիս ընկերությունը պետք է հաշվի առնի հետևյալ ցուցանիշները.

Ընկերության կապիտալի միջին կշռված արժեքը, որը որոշվում է այնպիսի մեթոդների կիրառմամբ, ինչպիսիք են կապիտալ ակտիվների գնագոյացման մոդելը.

Աճող տոկոսադրույքը փոխառու կապիտալընկերություններ;

Փոխառու կապիտալի այլ շուկայական դրույքաչափեր:

Զեղչման տոկոսադրույքը գնահատելու ամենապարզ ձևը հիմնված է համանման ակտիվների համար ընթացիկ շուկայական գործարքներում ընդունված դրույքի վրա:

Հարկ է նշել, որ եթե համեմատելի ակտիվները վաճառվեն շուկայում, ընկերությունները կկիրառեն ներկա արժեքի ավանդական մոտեցումը: Ավանդական մոտեցման մեջ հիմնական տեղը տրվում է զեղչի դրույքաչափի ընտրությանը։ Ավանդական զեղչված դրամական հոսքերի հաշվարկում ժամանակի ընթացքում բաշխման հավանականությունները հաշվի չեն առնվում, և հաշվարկը հիմնված է ամենահավանական հոսքի վրա:

Այնուամենայնիվ, ի լրումն ավանդական ներկա արժեքի մոտեցման, կարող է օգտագործվել նաև ակնկալվող դրամական հոսքերի մոտեցումը:

Օրինակ 2

Ընկերությունն ակնկալում է դրամական հոսքեր ստանալ ակտիվի օգտագործումից 12000 ԴՄ-ի չափով: ե.Հոսքերի բաշխման հավանականությունները ժամանակին գնահատվում են հետևյալ կերպ՝ 1 տարում փողի ստացումը 25% հավանականություն է, 2 տարում՝ 25%, 3 տարում՝ 50%։ Զեղչման տոկոսադրույքը կազմում է 10%: Ակնկալվող ներկա արժեքը՝ հիմնվելով ակնկալվող դրամական հոսքերի մեթոդի վրա, հետևյալն է.

|

Դրամականհոսքը |

Գործակիցզեղչում |

Զեղչվածգինը |

Հավանականություն |

կշռվածիմաստը |

|

10 909,08 |

||||

|

Ակնկալվող ներկա արժեքը |

9714,48 |

|||

Այսպիսով, ընթացիկ արժեքի արժեքը ակնկալվող դրամական հոսքերի վրա հիմնված մեթոդի կիրառման ժամանակ կազմում է 9714,48 c.u. ե., իսկ ավանդական մոտեցման ժամանակ՝ 9015.72 ք.ու. զ.ե.

Զեղչման տոկոսադրույքը որոշելու մեթոդներից մեկը կապիտալի միջին կշռված արժեքի օգտագործումն է: Կապիտալի միջին կշռված արժեքը բնութագրում է միջին արժեքը ֆինանսական ռեսուրսներընկերության համար և արտացոլում է այն մակարդակը, որից ցածր ներդրումների վերադարձը չպետք է ընկնի: Ցուցակված ընկերությունների համար զեղչի դրույքաչափը կարող է հաշվարկվել մի քանի մոտեցումների հիման վրա: Այս մեթոդները ներկայացված են դիագրամում:

Սխեման

Զեղչի դրույքաչափի որոշման մոտեցումներ

Ընկերության կապիտալի կառուցվածքը համակցված է երկարաժամկետ աղբյուրներֆինանսավորում, այդ թվում պարտատոմսեր, Եվ սեփական աղբյուրներըարտոնյալ բաժնետոմսերի, սովորական բաժնետոմսերի և չբաշխված շահույթ.

Կապիտալի արժեքը- ներդրողների կողմից պահանջվող եկամտաբերությունն է բիզնեսի ֆինանսավորման տարբեր տեսակների համար: Ընկերության կապիտալի արժեքը, որպես ամբողջություն, անհատական պահանջվող եկամտաբերության դրույքաչափերի կշռված միջինն է, այսինքն՝ կապիտալի արժեքը:

Սեփական կապիտալի արժեքը - սա պահանջում են սեփականատերերը սովորական բաժնետոմսերընկերության բաժնետոմսերում իրենց ներդրումների վերադարձի տոկոսադրույքը.

Բաժնետոմսի նախընտրելի գինը- Ընկերության արտոնյալ բաժնետերերի կողմից ընկերության բաժնետոմսերում ներդրումների դիմաց պահանջվող եկամտաբերությունն է:

Պարտքի արժեքը ընկերության պարտատերերի ներդրումների պահանջվող եկամտաբերությունն է:

Թեև զեղչման տոկոսադրույքը կախված չէ կապիտալի կառուցվածքից, համարվում է, որ ընկերությունը, որը հոգ է տանում իր արժեքի մասին, պետք է որոշի իր նպատակային կապիտալի կառուցվածքը և այնուհետև ներգրավի կապիտալը այնպես, որ իրական կապիտալի կառուցվածքը ժամանակի ընթացքում հակվի օպտիմալին: Ընկերությունների մեծ մասն իրենց հաշվարկները հիմնում է նպատակային կապիտալի կառուցվածքի ցուցանիշների վրա, ինչը լավ է արտացոլում փաստացի հարաբերակցությունը շուկայական արժեքըկապիտալի աղբյուրները։ Կապիտալի միջին կշռված արժեքի օգտագործման օգտին հիմնական փաստարկն այն է, որ ընկերությունը, ֆինանսավորելով իր գործունեությունը նպատակային կապիտալի կառուցվածքի հիման վրա, կարող է մեծացնել իր բաժնետոմսերի շուկայական արժեքը:

Կապիտալի միջին կշռված արժեքը (WACC ) գնահատում է կապիտալի տարբեր աղբյուրների արժեքը և ցույց է տալիս ընկերության կապիտալի արժեքը: Սա զեղչման տոկոսադրույքի որոշման ամենաօբյեկտիվ մեթոդն է։

Ընկերության կապիտալի գինը որոշելը ներառում է.

Բաղադրիչի նույնականացում;

դրանց արժեքի հաշվարկ;

Կապիտալի միջին կշռված արժեքի (WACC) որոշում.

Եթե ոչ միայն սեփական, այլև փոխառու կապիտալը ներգրավվում է ֆինանսական գործունեության մեջ, ապա նման նախագծի շահութաբերությունը պետք է փոխհատուցի ոչ միայն ներդրումների հետ կապված ռիսկերը: սեփական միջոցներըայլ նաև փոխառու կապիտալի արժեքը: Ինչպես սեփական, այնպես էլ փոխառու միջոցների արժեքը կարելի է հաշվի առնել՝ օգտագործելով կապիտալի միջին կշռված արժեքը (WACC), որը հաշվարկվում է բանաձևով.

WACC = (սեփական կապիտալի արժեքը x% սեփական կապիտալի) + (պարտքի արժեքը x% պարտքի)

Օրինակ 3

A ընկերությունը 30%-ով ֆինանսավորվում է պարտքով, իսկ 70%-ը՝ սեփական կապիտալով: Պարտքի արժեքը կազմում է 10%, սեփական կապիտալի արժեքը՝ 15%: Այս դեպքում միջին կշռված արժեքի մեթոդով որոշվող զեղչի դրույքաչափը կլինի.

WACC = 0.7 x 15% + 0.3 x 10% = 13.5%:

Փոխառու կապիտալի արժեքը կարող է լինել.

Զեղչման տոկոսադրույք, որը հավասարեցնում է վարկի գումարը տոկոսների ներկա արժեքին գումարած վարկի ժամկետի ընթացքում (մինչև մարման ժամկետը) մայր գումարի մարումները՝ առանց հարկի: Եթե փոխառու կապիտալը պարտատոմսերի թողարկում է, ապա դրա շուկայական արժեքը օգտագործվում է որպես պարտքի գումար, այլ ոչ թե անվանական գումար.

Շահութաբերություն ապահովելու համար փոխառու կապիտալի վերադարձի նվազագույն պահանջվող դրույքաչափը.

Փոխառու կապիտալի հավելյալ արժեքը:

Պարտատոմսերի շատ ընկերություններ պարտքի արժեքը որոշելու համար օգտագործում են ընթացիկ եկամտաբերությունը, որը տարեկան տոկոսադրույքի հարաբերակցությունն է պարտատոմսի ընթացիկ գնին:

Փոխառությունների համապատասխան արժեքը մինչև հարկումը- Սա այն տոկոսադրույքն է, որը ընկերությունը կվճարի նոր պարտք թողարկելու դեպքում և մոտ է գործող պարտատոմսերի շուկայական եկամտաբերությանը մինչև մարման ժամկետը:

Օրինակ 4

«Ա» ընկերության 1000 ք.վ. անվանական արժեքով պարտատոմսեր. զ.ե.ս ֆիքսված կտրոն 12%-ը ներկայումս վաճառվում է 950 դոլարով։ ե. Նման պարտատոմսերի ընթացիկ եկամտաբերությունը հետևյալն է.

1000 x 12% / 950 = 0,126, կամ 12,6%:

Այն ընկերությունները, որոնք պարտատոմսեր չեն թողարկում, բայց փոխառու կապիտալ են վերցրել երկարաժամկետ բանկային վարկերի տեսքով, օգտագործում են շուկայական տոկոսադրույքներ այնպիսի վարկերի համար, ինչպիսին է փոխառու կապիտալի արժեքը:

Եթե միջոցները չեն գալիս ներդրողներից, ապա դրանք չեն համարվում կապիտալի բաղադրիչ։Այն է կրեդիտորական պարտքերչի մասնակցում զեղչման տոկոսադրույքի հաշվարկին, քանի որ նման պարտքը ներառված է ընկերության դրամական հոսքերի մեջ:

Կապիտալի միջին կշռված արժեքը հաշվարկելիս անհրաժեշտ է օգտագործել

սեփական պարտքի արժեքի վերաբերյալ տվյալներ. Սեփական կապիտալի արժեքը որոշելու մի քանի եղանակ կա.

Զեղչված դրամական հոսքերի մեթոդ;

Կապիտալ ակտիվների գնագոյացման մեթոդ;

Պարտատոմսերի եկամտաբերության և ռիսկի հավելավճարի ավելացման մեթոդ.

Զեղչված դրամական հոսքերի մեթոդ կամ կանխատեսվող շահաբաժինների աճի մեթոդ

Շահաբաժինը չէ միակ ելքըբաժնետերերի օգուտները ընկերությունից. Շահույթը, որը մնում է ընկերությունում և արդյունավետ օգտագործվում, կարող է առաջացնել շահույթի և շահաբաժինների ապագա աճ, ինչպես նաև բաժնետերերի կողմից ներդրված իրական հիմնական կապիտալի արժեքը: Բաժնետերերն ակնկալում են, որ շահաբաժինները և իրենց բաժնետոմսերի շուկայական արժեքը տարեցտարի կավելանան, այլ ոչ թե մնան անփոփոխ: Դա արտացոլելու համար մշակվել է շահաբաժինների աճի մեթոդ:

Մեթոդը հիմնված է իրականացման հաջորդ տարվա համար ակնկալվող շահաբաժինների չափի վրա (այսինքն՝ ակնկալվող շահաբաժինների գումարի հարաբերակցությունը բաժնետոմսի շուկայական գնին): Բաժնետոմսերի եկամտաբերությունն այնուհետև ավելացվում է շահաբաժինների միջին աճի տեմպերին՝ սեփական կապիտալի արժեքը հաշվարկելու համար:

Սեփական կապիտալի ինքնարժեքի հաշվարկը հիմնված է բանաձևի վրա.

կ ե= (Դ 1 / Պ 0) + է,

Որտեղ D1

P 0- մեկ բաժնետոմսի շուկայական գինը ընթացիկ պահին.

է

Օրինակ 5

Ընկերության մեկ սովորական բաժնետոմսի ընթացիկ գինը կազմում է 7 c.u. ե) Հաջորդ տարի սպասվող շահաբաժինը կազմում է 0.70 c.u. մ.ե մեկ բաժնետոմսի համար: Բացի այդ, ընկերությունը նախատեսում է տարեկան շահաբաժինների 8% աճ: Օգտագործելով բանաձևը (2), մենք ստանում ենք սեփական կապիտալի արժեքը.

կ ե= (0.7 / 7) + 0.08 = 0.18 կամ 18%:

Այս մեթոդը կիրառելի է այն ընկերությունների համար, որոնց շահաբաժինների աճը մշտական է:

Սեփական կապիտալի արժեքը կարող է ներկայացվել նաև հետևյալ բանաձևով.

կ ե= [D0 x (1 + է) / P0] + է,

Որտեղ D0- ընթացիկ դրամական շահաբաժիններ մեկ բաժնետոմսի համար.

է - շահութաբաժինների կանխատեսվող տարեկան աճ.

P 0մեկ բաժնետոմսի ընթացիկ շուկայական գինն է:

Շահաբաժինների աճի տեմպի գնահատումը որոշվում է վերաներդրվածի հիման վրա

է= ROE X կ,

Որտեղ ROE- ընկերության սեփական կապիտալի ակնկալվող ապագա շահույթը.

կ- շահույթի մասնաբաժինը, որը ընկերությունը մտադիր է վերաներդրել, այլ ոչ թե բաշխել բաժնետերերի միջև:

Սեփական կապիտալի շահութաբերությունը (ներդրումների եկամտաբերությունը) որոշվում է շահույթի և ներդրված կապիտալի հարաբերակցությամբ:

Օրինակ 6

Ընկերությունն ակնկալում է ունենալ ROEհավասար է 15%-ի: Միաժամանակ ընկերությունն իր բաժնետերերին կվճարի շահույթի 30%-ը։ Համապատասխանաբար, շահույթի 70%-ը կվերներդրվի։ Հետևաբար, ընկերությունը կանխատեսում է դրույքաչափեր հետևյալի չափով.

է\u003d 15 x (1 - 0.3) \u003d 10.5%:

Շահաբաժինների աճի տեմպի հաշվարկման այս մեթոդով կատարվում են հետևյալը.

ենթադրություններ:

Վճարվող շահաբաժինների համամասնությունը ժամանակի ընթացքում չի փոխվում:

Սեփական կապիտալի ապագա եկամտաբերությունը հավասար է սեփական կապիտալի ներկա եկամտաբերությանը ( ROE).

Ընկերությանը նոր բաժնետոմսերի թողարկում չի սպասվում։

Ընկերության ապագա ծրագրերն ունեն նույն ռիսկայնությունը, ինչ գործողները։

Ընկերությունը կարող է մեծացնել սեփական կապիտալը երկու եղանակով.

Սովորական բաժնետոմսերի նոր թողարկում;

Շահույթի մի մասի վերաներդրում.

Նոր սովորական բաժնետոմսերի թողարկման միջոցով սեփական կապիտալի արժեքը որոշվում է հետևյալ կերպ.

կ ե= [D1/ (P0 x (1 - Ֆ))] + գ,

Որտեղ D1- մեկ բաժնետոմսի դիմաց կանխիկ շահաբաժիններ, որոնք ակնկալվում է վճարել առաջին ժամանակաշրջանի վերջում.

P 0 x (1 - Ֆ) - նոր բաժնետոմսերի թողարկման ժամանակ ընկերության ստացած զուտ գինը.

Ֆ- բաժնետոմսերի բաշխման տոկոսը (ծախսերը).

է- շահութաբաժինների տարեկան կանխատեսվող աճ.

Օրինակ 7

Մեկ սովորական բաժնետոմսի արժեքը 23 դոլար է։ ե., բաժնետոմսերի առաջարկի արժեքը կազմում է 10%: Հաջորդ տարի սպասվող շահաբաժինը՝ 1,24 դոլար։ մ.ե մեկ բաժնետոմսի համար: Բացի այդ, ընկերությունը նախատեսում է տարեկան շահաբաժինների 8% աճ:

Օգտագործելով բանաձևը (5), մենք ստանում ենք.

կ ե= + 0,08 = 0,14, կամ 14%:

Եթե բաժնետոմսերի տեղաբաշխման համար ծախսեր չլինեին, ապա սեփական կապիտալի արժեքը կլինի ըստ բանաձևի (2).

կ ե\u003d (1.24 / 23) + 0.08 \u003d 0.134 կամ 13.4%:

Այսպիսով, ներդրողները ակնկալում են ստանալ 13,4%, սակայն բաժնետոմսերի տեղաբաշխման ծախսերի առկայության պատճառով ընկերությունը պետք է հաշվի առնի սեփական կապիտալի արժեքը 14%:

Սեփական կապիտալի գինը չբաշխված շահույթի գինն է այնքան ժամանակ, քանի դեռ ընկերությունն ունի այս աղբյուրը, և դառնում է նոր թողարկված սովորական բաժնետոմսերի գին, երբ ընկերությունը սպառել է չբաշխված շահույթը: Սովորական բաժնետոմսերի տեսքով սեփական կապիտալի գինը ավելի բարձր է, քան չբաշխված շահույթը, քանի որ նոր թողարկման ծախսեր կան:

Կապիտալ ակտիվների գնագոյացման մեթոդ (CAPM)

Այս մեթոդի կիրառումը առավել տարածված է կայուն պայմաններում շուկայական տնտեսությունընկերության շահութաբերությունը բնութագրող բավականաչափ մեծ թվով տվյալների առկայության դեպքում:

Կապիտալ ակտիվների գնագոյացման մեթոդը սեփական կապիտալի շահութաբերությունն ուղղակիորեն կապում է բաժնետերերի ռիսկի հետ: Ցանկացած ներդրումից ակնկալվող ռիսկի հավելավճարը պետք է ուղղակիորեն կապված լինի դրա շուկայական ռիսկի հետ:

Այս մեթոդի ամենակարևոր ենթադրությունները հետևյալն են.

Բոլոր ներդրողների համար ներդրման ժամկետը նույնն է:

Տեղեկատվությունն ազատ և անմիջապես հասանելի է բոլոր ներդրողներին:

Ներդրողները միատարր ակնկալիքներ ունեն, այսինքն՝ նրանք նույն կերպ են գնահատում ապագա եկամտաբերությունը, ռիսկը և վերադարձի համաչափությունը։ արժեքավոր թղթեր.

Առանց ռիսկի տոկոսադրույքը նույնն է բոլոր ներդրողների համար:

Կապիտալ ակտիվների գնագոյացման մեթոդը սեփական կապիտալի ինքնարժեքում առանձնացնում է երկու բաղադրիչ՝ ներդրումների առանց ռիսկի վերադարձ և լրացուցիչ ռիսկի հավելավճար՝ ընկերության բաժնետոմսերում ներդրումներ կատարելիս: Ռիսկի հավելավճարը բաղկացած է շուկայի ընդհանուր պորտֆելի միջին եկամտաբերությունից և ընկերության հատուկ β (կամ ռիսկի) հարաբերակցությունից:

Կապիտալ ակտիվների գնագոյացման մեթոդը որոշում է ռիսկի և ներդրողի լավ դիվերսիֆիկացված պորտֆելի մաս կազմող ակտիվների պահանջվող (և ակնկալվող) եկամտաբերության միջև կապը:

Սեփական կապիտալի արժեքը հաշվարկվում է բանաձևով.

Ռ Ջ= Ռֆ+ (Ռ մ- Ռֆ) x β,

Որտեղ Ռֆ- առանց ռիսկի դրույքաչափ;

Ռ մ- շուկայի պորտֆելի ակնկալվող շահութաբերությունը.

β - բաժնետոմսերի գործակից:

Մեթոդը, ըստ էության, օգտագործում է որոշակի ընկերության ռիսկի ցուցիչը, որը որոշվում է β գործակիցի ներդրմամբ: Այս ցուցանիշը նախագծված է այնպես, որ β = 0, եթե ընկերության ակտիվները լիովին զերծ են ռիսկից: β ցուցանիշը հավասար է 1-ի, եթե այս ընկերության ակտիվները նույնքան ռիսկային են, որքան շուկայական միջինը: Եթե կոնկրետ ձեռնարկության համար ունենք՝ 0< β < 1, то это предприятие менее рисковое по сравнению со средним по рынку; если β >1, ապա ձեռնարկությունն ունի ռիսկի բարձր աստիճան:

β գործակիցը որոշվում է նախորդ տարիների տվյալների հիման վրա: Վերլուծված ընկերության շահութաբերության և միջին շուկայական շահութաբերության համեմատական տվյալների հիման վրա կառուցվում է համապատասխան ուղիղ գծային ռեգրեսիոն կախվածություն, որն արտացոլում է ձեռնարկության շահութաբերության և միջին շուկայական շահութաբերության հարաբերակցությունը: Այս կախվածության ռեգրեսիոն գործակիցը հիմք է ծառայում β գործակիցը գնահատելու համար:

Օրինակ 8

Ընկերությունը համեմատաբար կայուն է, β գործակիցը հավասար է 0,5-ի։ Արժեք տոկոսադրույքըառանց ռիսկի կապիտալ ներդրումները կազմում են 6%, իսկ միջին եկամուտֆոնդային շուկայում՝ 9%։ Ըստ կապիտալ ակտիվների գնագոյացման մեթոդի՝ ընկերության կապիտալի արժեքը հետևյալն է.

Ռ Ջ\u003d 0,06 + (0,09 - 0,06) x 0,5 \u003d 0,075 կամ 7,5%:

Ցանկալի է կիրառել կապիտալ ակտիվների գնագոյացման մեթոդը՝ որոշելու զեղչման տոկոսադրույքը այն ընկերությունների համար, որոնց բաժնետոմսերը գնանշված են. ֆոնդային շուկա. β գործակիցը սովորաբար հաշվարկվում է վերլուծության միջոցով վիճակագրական տեղեկատվությունֆոնդային շուկա մասնագիտացված ընկերությունների կողմից: β գործակիցների վերաբերյալ տվյալները հրապարակվում են ֆոնդային շուկաները վերլուծող մասնագիտացված հրապարակումներում: Որպես կանոն, ձեռնարկություններն իրենք չեն հաշվարկում այդ գործակիցը։ Ելնելով β գործակցի որոշման հետ կապված մի շարք դժվարություններից, խնդրահարույց է կապիտալ ակտիվների գնագոյացման այս մեթոդի կիրառումը այն ընկերությունների համար, որոնց բաժնետոմսերը ցուցակված չեն ֆոնդային շուկայում:

Պարտատոմսերի եկամտաբերության և ռիսկի հավելավճարի ավելացման մեթոդ

Այս մեթոդով ընկերության սեփական կապիտալը գնահատելու հիմք է հանդիսանում նրա պարտքի նախահարկ արժեքը:Ընկերության պարտքի նախահարկային արժեքը ռիսկի հավելավճարի չափով կգերազանցի ռիսկից զերծ դրույքաչափը: Որքան մեծ է ընկերության ռիսկը, այնքան մեծ է հավելավճարը և ավելի շատ տոկոսներ ընկերությունը պետք է վճարի փոխառու միջոցների համար:

Այս մեթոդը ընկերության պարտքի եկամտաբերությանը ավելացնում է ռիսկի պրեմիումի 3-5% գնահատում:

Ռ ե= պարտատոմսերի եկամտաբերություն + ռիսկի հավելավճար:

Օրինակ 9

Ընկերությունը շուկայում տեղաբաշխել է պարտատոմսեր, որոնք ապահովում են 9% եկամտաբերություն։ Միեւնույն ժամանակ, մոտավոր

Ռ ե= 9 % + 3 % = 12 %.

Քանի որ 3% ռիսկի հավելավճարը սուբյեկտիվ արժեք է, արժեքի գնահատումը նույնպես սուբյեկտիվ է: Այս մեթոդի առավելությունն այն է, որ անհրաժեշտ չէ β գործակցի վերաբերյալ տեղեկատվություն որոշել և օգտագործել և հաշվարկներ կատարել կապիտալ ակտիվների գնագոյացման մեթոդի բանաձևով: Այս մեթոդի թերությունն այն է, որ այն հաշվի չի առնում ռիսկի հավելավճարի փոփոխությունները, որոնք տեղի են ունենում ժամանակի ընթացքում:

Ցավոք, վերը նշված բոլոր մեթոդները միայն գնահատականներ են: Հետևաբար, մեթոդներից և ոչ մեկը չի կարող ճշգրիտ որոշել սեփական կապիտալի արժեքը:

Օրինակ 10

C ընկերության համար β գործակիցի արժեքը 1,5 է։ Բաժնետոմսի ներկայիս շուկայական գինը 20 դոլար է: ե. Հաջորդ տարվա ակնկալվող շահաբաժինը՝ 1 c.u. ե. մեկ բաժնետոմսի դիմաց, և ակնկալվում է տարեկան շահաբաժինների 7% աճ: Ենթադրելով առանց ռիսկի տոկոսադրույքը 4% և շուկայական միջինը 9%, սեփական կապիտալի արժեքը պետք է հաշվարկվի բոլոր երեք մեթոդներով:

Համաձայն զեղչված դրամական հոսքերի մեթոդսեփական կապիտալի արժեքը կլինի.

կ ե= (D1 / P0) + է\u003d (1 / 20) + 0.07 \u003d 0.12 կամ 12%:

Համաձայն կապիտալ ակտիվների գնագոյացման մեթոդսեփական կապիտալի արժեքը կլինի.

Ռ Ջ= Ռֆ+ (Ռ մ- Ռֆ) x β \u003d 0.04 + (0.09 - 0.04) x 1.5 \u003d 0.115 կամ 11.5%:

Համաձայն պարտատոմսերի եկամտաբերության և ռիսկի հավելավճարի ավելացման մեթոդսեփական կապիտալի արժեքը կլինի.

Ռ ե= պարտատոմսերի եկամտաբերություն + ռիսկի հավելավճար = 9% + 3% = 12%:

Ինչպես տեսնում եք, բոլոր մեթոդների համար սեփական կապիտալի արժեքը գրեթե նույնն է, և, համապատասխանաբար, մեծ տարբերություն չկա, թե որ մեթոդն օգտագործել: Բայց երբեմն այդ մեթոդները կարող են տարբեր արդյունքներ տալ, որի դեպքում կիրառվում է սուբյեկտիվ գնահատական։

Մինչև կապիտալ ակտիվների գնագոյացման մեթոդի հայտնվելը, սեփական կապիտալի արժեքը հաշվարկվում էր որպես բաժնետոմսերի եկամտաբերություն.

բաժնետոմսերի վերադարձ = ակնկալվող շահույթ մեկ ընդհանուր բաժնետոմսի համար / շուկայական գինը մեկ բաժնետոմսի համար:

Սեփական կապիտալի արժեքը որոշելու այս մեթոդը հիմնված է մեկ բաժնետոմսի շահույթի չափի վրա, այլ ոչ թե շահաբաժինների չափի վրա: Շատ ներդրողներ կարծում են, որ դա մեկ բաժնետոմսի շահույթի ցուցանիշն է, որն արտացոլում է իրական եկամուտ, ստացված բաժնետերերի կողմից՝ անկախ նրանից՝ այն վճարվում է շահաբաժինների տեսքով, թե վերաներդրվում է՝ ապագայում ներդրողներին օգուտներ բերելու համար։

Օրինակ 11

Ընկերության բաժնետոմսերը ներկայումս վաճառվում են 20 դոլարով: m.u մեկ բաժնետոմսի համար: Միաժամանակ շրջանառության մեջ է 5 000 000 բաժնետոմս։ Հաջորդ տարվա համար հարկումից հետո ակնկալվող շահույթը կազմում է 10,000,000 ԴՄ: զ.ե) սեփական կապիտալի արժեքը հաշվարկվում է հետևյալ կերպ.

սեփական կապիտալի արժեքը = բաժնետոմսերի վերադարձը= [(10,000,000 / 5,000,000)] / 20 = 0,1 կամ 10%:

Մարդկանց համար, ովքեր չունեն տնտեսական կրթություն, «զեղչեր» տերմինը, ամենայն հավանականությամբ, նույնիսկ ծանոթ չէ։ Ավելին, դրամական միջոցների հոսքերի գնահատման ժամանակ զեղչման տոկոսադրույքը հաշվարկելիս պահանջվում է հատուկ բանաձևերի օգտագործում, ուստի առաջին հայացքից հայեցակարգը բավականին բարդ է թվում: Այնուամենայնիվ, զեղչի դրույքաչափն ունի որոշակի տնտեսական էությունըև դա հասկանալու համար հատուկ բանաձևեր չեն պահանջվում: Փորձենք խոսել զեղչի և զեղչի դրույքաչափի մասին պարզ բառերով։

Տնտեսության օրենքներն ասում են, որ փողը հակված է արժեզրկման։ Դա միշտ չէ, որ այդպես է եղել, բայց 1930-ական թվականներից փողը սկսել է կորցնել մշտական արժեքի իր կարգավիճակը՝ ենթակա անընդհատ գնաճի: Այդ իսկ պատճառով ներդրողի համար կարևոր է հասկանալ, թե ինչ է իրեն սպասվում ապագայում, իմաստ ունի՞ իր կապիտալը ներդնել որոշակի ակտիվի մեջ՝ արդյոք այն շահութաբեր է, թե, ընդհակառակը, ռիսկային։ Գնահատել ներդրումը և դիմել զեղչման դրույքաչափի հաշվարկին, որն անհրաժեշտ է ընթացիկ պահին ապագա կապիտալի արժեքը վերագնահատելու համար:

Դա այնքան էլ պարզ չի թվում, բայց կարող եք անել հետևյալ անալոգիան. 1000 ռուբլին այսօր նույն 1000 ռուբլին չէ հինգ տարվա ընթացքում, քանի որ արդյունքում նրանք կկարողանան ավելի փոքր քանակությամբ ապրանքներ գնել: Նրանք. փողի արժեքը կնվազի որոշակի չափով և, ամենայն հավանականությամբ, այլ չափով, եթե հինգ տարին բաժանենք տարեկան ինտերվալների։ Այս արժեքը զեղչի դրույքաչափն է: Ներկա արժեքն, իր հերթին, ցույց է տալիս, թե ինչ միջոցներ պետք է ունենան (ներդրումներ)՝ ապագայում հայտնի X գումար ստանալու համար:

Ի՞նչ է զեղչման տոկոսադրույքը և դրամական հոսքը:

Ներդրումային համատեքստում զեղչման տոկոսադրույքը ցույց է տալիս կատարված ներդրումների ակնկալվող եկամտաբերության մակարդակը: Փոխարժեքը հաշվարկելիս ներդրողը կհամեմատի օբյեկտի ապագա արժեքը՝ գնահատելով այն ներկայի համեմատ: Դրանից բխում է, որ զեղչման տոկոսադրույքը դառնում է ներդրման արդյունավետությունը հաշվարկելու մեկնարկային կետը: Որոշ տնտեսագետներ անվանում են զեղչման մեթոդը որպես գործընթաց, որի ժամանակ դրամական միջոցների հոսքերը համեմատվում են, այսինքն. բոլոր գործառնական ծախսերը վճարելուց և անհրաժեշտ ներդրումներ կատարելուց հետո ընկերության տրամադրության տակ մնացած միջոցները:

Թղթի վրա զեղչման տեխնիկայի էությունը բավականին պարզ է. Նախ, դուք պետք է կանխատեսեք ընկերության դրամական հոսքերը 5-10 տարվա միջակայքում: Այս ժամանակահատվածը կկոչվի կանխատեսման ժամանակաշրջան: Հաջորդը, օգտագործելով հատուկ բանաձեւ, դուք պետք է հաշվարկեք զեղչի դրույքաչափը յուրաքանչյուր ժամանակահատվածի համար: Վերջնական արդյունքները պետք է ամփոփվեն և ստացվեն արժեք, որը ցույց կտա ընկերության շահութաբերության հավանական մակարդակը առաջիկա տարիներին:

Նման հաշվարկ կատարելու ամենահեշտ ձևն այն է, որտեղ եկամտաբերությունը նախապես հայտնի է, այսինքն. բանկային ավանդի կամ պարտատոմսերի գծով վճարումների օրինակով։ Սկզբից մենք տալիս ենք հաշվարկման բանաձև, որը համապատասխանում է բանաձևին բաղադրություն հետաքրքրությունը:

PV(t 0) - զեղչված արժեք ժամանակի սկզբնական պահին

FV(t) - ապագա գումարը t պահին

ես- զեղչի դրույքաչափ

Օրինակ. Եթե վերցնենք տարեկան 5% եկամտաբերությամբ (զեղչման տոկոսադրույքին համապատասխան) բանկային ավանդ՝ 1000 ռուբլի վերջնական գումարով, ապա զեղչված արժեքը հավասար կլինի 1000 / (1 + 0,05)¹ ≈ 952,4 ռուբլի: Եթե նույն փոխարժեքով 1000 ռուբլի գումարը հայտնվում է երկու տարի հետո, ապա զեղչված արժեքը հաշվարկվում է որպես 1000 / (1 + 0,05)² ≈ 907 ռուբլի: Սակայն փողի գնողունակությունը տարվա ընթացքում կնվազի։ Եթե գնաճը եղել է 4%, ապա տարեկան ներդրման դեպքում մենք ունենք՝ 1000 / 1,04 ≈ 961,5 ռուբլի: Նրանք. իրականում մեր փողերի գնողունակությունը ավանդային ժամանակաշրջանի վերջում աճել է միայն 961,5-952,4 ≈ 9 ռուբլով (և այն կարող էր նվազել, եթե գնաճը գերազանցեր 5%-ը):

Պարտատոմսի դեպքում հազվադեպ չէ, որ տարվա ընթացքում (յուրաքանչյուր եռամսյակում) կատարվում են մի քանի վճարումներ. հետևաբար, այս դեպքում ավելի նպատակահարմար է խոսել վճարումների հոսքի ներկա արժեքի մասին: Սա հաշվարկելու բանաձևը շատ նման է վերևում գրվածին.

որտեղ CF(t)-ը t ժամանակի վճարումն է, որը պարտատոմսի համար կարող է լինել եռամսյակային արժեկտրոնային եկամուտ. Վերցնենք պարտատոմսերի տարեկան 5% եկամտաբերություն, ինչպես նախորդ դեպքում՝ ավանդի դեպքում։ Այնուհետև 1000 ռուբլի արժողությամբ տարեկան պարտատոմսի համար վճարումները կազմում են 12,5, 12,5, 12,5 և 1012,5 ռուբլի՝ 1050 ռուբլի ընդհանուր գումարով։ Հիմա եկեք վերցնենք 4% զեղչի տոկոսադրույքը սպասվող գնաճի տեսքով և զեղչենք դրամական միջոցների հոսքը.

Ընդհանուր առմամբ, պարտատոմսի վավերականության ժամկետի վերջում մեր ներդրումների իրական արժեքը այսօրվա գներով համապատասխանում է 1010,33 ռուբլու (եթե գնաճն իսկապես եղել է տարեկան 4%): Ինչպես տեսնում ենք գրվածից, զեղչման տոկոսադրույքը և դրամական հոսքերը զեղչման մեթոդաբանության կարևոր ցուցիչներ են և դրանց հաշվարկը պարտադիր է տնտեսական հաշվարկների ժամանակ։ Առանձին հոդված շուկայական եկամտաբերության հաշվարկի մասին:

Վերջապես, հաշվի առեք ընկերության բաժնետոմսերի մի պարզ օրինակ: Ենթադրենք որոշակի բաժնետոմսի վճարումը ժամը ներկա արժեքը 1000 ռուբլին կազմել է տարեկան 15%, այսինքն. 150 ռուբլի: Ներդրողը շատ գրավիչ է համարում նման շահույթը և համաձայնում է նույնիսկ ավելի փոքր գումարի` տարեկան մինչև 9%: Եկամտի այս նվազագույն ընդունելի մակարդակը կարելի է անվանել նաև զեղչի դրույքաչափ։ Կատարելով հաշվարկը՝ 150 ռուբլի / 0,09 = 1666,66 ռուբլի, մենք ստանում ենք գնի վերին սահմանը, որով ներդրողի համար շահավետ կլինի բաժնետոմս գնել՝ ցանկալիից ոչ ցածր եկամտաբերություն ապահովելու համար: Եթե բաժնետոմսի գինը նվազում է, ապա ընթացիկ վճարման տոկոսը կտա շահույթի ավելի ցածր բացարձակ արժեք, օրինակ, 900 ռուբլի բաժնետոմսի գնով, տարեկան 15% -ը կտա 135 ռուբլի շահույթ: Բայց չէ՞ որ ներդրողը բաժնետոմս է գնել 100 ռուբլով ավելի էժան։ Միևնույն ժամանակ, ակնհայտ դժվարությունն այն է, որ շահաբաժինների վճարումը հաստատուն արժեք չէ. հաջորդ ժամանակահատվածում այն կարող է շատ ավելի ցածր լինել կամ ընդհանրապես բացակայել:

Էքսկուրսիա դեպի պատմություն

IN տնտեսական տեսություն«զեղչ», «զեղչ» և «զեղչի դրույքաչափ» տերմինները լայնորեն օգտագործվում են և կարող են ունենալ մի քանի իմաստ: Մի կողմից, discount (անգլերեն) բառը բառացիորեն թարգմանվում է որպես հաշվարկի արդյունք և, համապատասխանաբար, հայեցակարգը մեկնաբանվում է որպես հաշվարկների արդյունքներ կամ վերջնական արդյունք: Միաժամանակ «զեղչ» բառը կարող է նշանակել զեղչ կամ գումար, որով որոշակի գնորդի համար կնվազի ապրանքների ինքնարժեքը։ Մեզ հետաքրքրում է առաջին արժեքը։

Առաջին անգամ «զեղչային դրույքաչափ» տերմինը հայտարարվեց 70-ականներին՝ կապիտալ ակտիվների գնահատման նոր մոդելի առաջացման ժամանակ ( Կապիտալ ակտիվների գնագոյացման մոդել) Այս մոդելի հեղինակը տնտեսագետ Ու.Շարմն էր։ Տեխնիկան օգտագործվել է բաժնետոմսերի ապագա շահութաբերությունը որոշելու համար՝ օգտագործելով կապիտալացման մեթոդը:

Աստիճանաբար ցուցանիշը սկսեց օգտագործվել որոշակի ժամանակահատվածում ներդրումների շահութաբերությունը գնահատելու համար։ Այսօր, առանց պարտքի դրամական հոսքերի, զեղչման տոկոսադրույքը հաշվարկվում է սեփական կապիտալի և պարտքի միջին կշռված արժեքով` առանց հաշվի առնելու տվյալ ժամանակահատվածում փոխառու միջոցների չափի փոփոխությունները:

Զեղչի դրույքի իմաստը և օգտագործումը

Ցավոք սրտի, այն դեպքում, երբ գործ ունենք իրական շուկայի և բաժնետոմսերի հետ, ապագայում ընկերության շահութաբերության ճշգրիտ հաշվարկն անհնար է դառնում, քանի որ ստիպված ենք որոշակի ենթադրություններով կանխատեսել ընկերության դրամական հոսքերը։ Ընդհանուր առմամբ կա երեք տարբերակ՝ դրամական միջոցների հոսքը կարող է նվազել, մնալ կամ աճել: Այսպիսով, օրինակ, կարելի է ենթադրել տարեկան 5 տոկոս աճ։ Ավելին, բացի դրամական միջոցների հոսքի չափի մասին ենթադրությունից, բաժնետոմսի իրական արժեքը հաշվարկելու համար անհրաժեշտ է նաև իմանալ (ենթադրել) P / FCF ցուցանիշը. այն ցույց է տալիս, թե որքան ազատ դրամական հոսքեր կունենա վերլուծված ընկերությունը (պետք է. ) արժեքը. Օրինակ, 15 հարաբերակցությունը ցույց է տալիս ընկերության արժեքը 15 դրամական հոսքերում: Տես ազատ դրամական հոսքեր:

Վերջապես, բաժնետոմսի արժեքը կախված է դրանց ապագա թվից: Ենթադրենք, կա 500,000 բաժնետոմս՝ յուրաքանչյուրը 15 դոլարով, կանխատեսումը կլինի 20 դոլար հինգ տարվա ընթացքում: Ենթադրենք, դա իրականանում է, և ընկերությունը պետք է արժե 500,000 $ × 20 = $ 10 միլիոն: Այնուամենայնիվ, ընկերությունը հրապարակել է լրացուցիչ բաժնետոմսեր- եթե դրանց թիվը 166666 հատ է, ապա յուրաքանչյուրի գինը պետք է մնա նախորդ 15 դոլարի նշագծին մոտ։ Հետևաբար, մի մոռացեք, որ մեր ենթադրությունները «հաստատված» են հաշվարկի ճշգրիտ թվերի մեջ, ուստի հաշվարկը մնում է հավանականության դաշտում և ապագա շահույթի կամ վնասի երաշխիք չէ:

Փոխարժեքի կանխատեսման մեթոդը կիրառվում է հետևյալ դեպքերում.

երբ կա բավարար տեղեկատվություն, որը հնարավորություն է տալիս հաշվարկել ապագա շահույթի չափը

եթե կա ենթադրություն, որ ապագայում ֆինանսական հոսքերը այլ արժեք կունենան

Զեղչերի տարբերությունները Ռուսաստանում և Արևմուտքում

Երկրում ֆոնդային շուկայի զարգացման բավարար մակարդակի դեպքում զեղչման տոկոսադրույքը օգտագործվում է որպես կապիտալի միջին կշռված արժեքի ցուցիչ՝ WACC: Ռուսաստանում այս ցուցանիշըկարող է կիրառվել միայն փոքր թվով ընկերությունների՝ արժեթղթերի հանրային թողարկողների պարտքերի նկատմամբ։ Ռիսկերը գնահատելու համար օգտագործվում է առանց ռիսկի զեղչման հիմնական դրույք:

Ռուսական պրակտիկայում վերլուծաբանները զեղչում են ոչ թե դրամական հոսքերը, ինչպես նշված է զեղչման տեսության մեջ, այլ եկամուտը: Եկամուտի տարրերն են.

զուտ դրամական հոսքեր՝ հանած բոլոր անհրաժեշտ ծախսերն ու ներդրումները.

զուտ գործառնական եկամուտը` պայմանով, որ գնահատման որևէ ուղղությամբ պարտքեր չկան.

եկամուտ, որը կհարկվի.

Ցուցանիշը հաշվարկելու համար հիմնականում օգտագործվում է ծախսերի մոտեցումը, քանի որ այն ամենապարզն է և հասկանալի:

Արևմուտքում զեղչի դրույքաչափը, բացի CAPM մոդելից, սովորաբար որոշվում է հետևյալ մեթոդներից մեկով (սակայն, ընդհանուր առմամբ կարող եք հաշվել առնվազն մեկ տասնյակ).

Կուտակային շինարարության մեթոդը, որի դեպքում դրույքաչափը ռիսկի գործառույթներից մեկն է և հաշվարկվում է որպես որոշակի օբյեկտի համար ռիսկի ընդհանուր գումար:

Այլընտրանքային ներդիրների համեմատման մեթոդ: Այն օգտագործվում է օբյեկտի ներդրումային գինը հաշվարկելիս:

Ընտրության մեթոդ. Որպես մեթոդաբանության մաս, իրականացվում է նմանատիպ օբյեկտների հետ գործարքների վերլուծություն:

մոնիտորինգի մեթոդ. Այն բաղկացած է շուկայական պայմանների մշտական մոնիտորինգից և դրա հիմնական ցուցանիշների ձևավորումից:

Եզրակացություն

Ինչպես ցույց է տրված վերևում, կախված առաջադրանքից, զեղչման տոկոսադրույքը կարող է նշանակել և՛ բանկային ավանդի տոկոսադրույքը, և՛ գնաճի մակարդակը, և՛ ներդրումների ակնկալվող վերադարձը: Վերջին դեպքում, տոկոսադրույքի արժեքը կարող է կամայականորեն վերցվել՝ հաշվարկելով բաժնետոմսերի իրական արժեքը կանխատեսվող դրամական հոսքերով առաջիկա 5, 10 կամ 15 տարիների ընթացքում, սակայն, որքան բարձր է դրույքաչափը (այսինքն՝ այնքան բարձր են սպասումները. ), այնքան ցածր կլինի բաժնետոմսի իրական գինը նրա ընթացիկ գների համեմատ: տոկոսադրույքի վերաբերյալ ճշգրիտ տվյալների դեպքում ( բանկային ավանդներկամ պարտատոմսերի արժեկտրոններ, ինչպես նաև հետընթաց գնաճ) հնարավոր է ճշգրիտ գնահատել ներկա արժեքը։ Զեղչի դրույքաչափի հաշվարկն ինքնին որոշակի ընկերության համար, չնայած այն կարող է իրականացվել մի քանի ձևով, նրանցից յուրաքանչյուրը պարունակում է որոշակի ենթադրություններ, ուստի ստացված արդյունքը պետք է դիտարկվի միայն որպես կանխատեսում, որը կարող է իրականանալ:

Անդրադառնանք այնպիսի բարդ տնտեսական եզրույթին, ինչպիսին է զեղչման տոկոսադրույքը, դիտարկենք եղածը ժամանակակից մեթոդներդրա հաշվարկը և օգտագործման ուղղությունը.

Զեղչի դրույքաչափը և դրա տնտեսական նշանակությունը

Զեղչի դրույքաչափ (անալոգային. համեմատության տոկոսադրույքը, վերադարձի տոկոսադրույքը)այն տոկոսադրույքն է, որն օգտագործվում է ընթացիկ պահին ապագա կապիտալը վերագնահատելու համար: Դա արվում է, քանի որ տնտեսագիտության հիմնարար օրենքներից մեկը արժեքի մշտական արժեզրկումն է ( գնողունակության, արժեքը) փողի. Զեղչի դրույքաչափը օգտագործվում է ներդրումների վերլուծության մեջ, երբ ներդրողը որոշում է որոշակի օբյեկտում ներդրումներ կատարելու հեռանկարը: Դրա համար նա ներդրումային օբյեկտի ապագա արժեքը տանում է դեպի ներկա (ընթացիկ): Համեմատական վերլուծություն կատարելով՝ նա կարող է որոշել օբյեկտի գրավչությունը։ Օբյեկտի ցանկացած արժեք միշտ հարաբերական է, ուստի զեղչման տոկոսադրույքը շատ հիմնական չափանիշն է, որի հետ համեմատվում է ներդրումների արդյունավետությունը: Կախված տարբեր տնտեսական առաջադրանքներԶեղչի դրույքաչափը հաշվարկվում է տարբեր ձևերով. Դիտարկենք զեղչման տոկոսադրույքը գնահատելու գոյություն ունեցող մեթոդները:

Զեղչի տոկոսադրույքի գնահատման մեթոդներ

Դիտարկենք ներդրումների գնահատման զեղչման տոկոսադրույքը գնահատելու 10 մեթոդ և ներդրումային ծրագրերձեռնարկություններ/ընկերություններ.

- CAPM կապիտալ ակտիվների գնահատման մոդելներ;

- Փոփոխված CAPM կապիտալ ակտիվների գնահատման մոդել;

- Մոդել E. Fama-ի և K. French-ի կողմից;

- Մոդել M. Carhart;

- Մշտական աճի շահաբաժինների մոդել (Գորդոն);

- Զեղչման տոկոսադրույքի հաշվարկ՝ հիմնված կապիտալի միջին կշռված արժեքի վրա (WACC);

- Զեղչման տոկոսադրույքի հաշվարկ՝ հիմնված սեփական կապիտալի շահութաբերության վրա.

- Շուկայական բազմապատկիչ մեթոդ

- Զեղչման տոկոսադրույքի հաշվարկը ռիսկի հավելավճարների հիման վրա.

- Փորձագիտական գնահատման հիման վրա զեղչի դրույքաչափի հաշվարկ;

Զեղչի դրույքաչափի հաշվարկը CAPM մոդելի հիման վրա

Կապիտալ ակտիվների գնահատման մոդել - CAPM ( ԿապիտալակտիվԳնագոյացումՄոդել) առաջարկվել է 1970-ականներին W. Sharp-ի (1964) կողմից՝ գնահատելու ընկերությունների բաժնետոմսերի/կապիտալի ապագա եկամտաբերությունը։ CAPM-ն արտացոլում է ապագա եկամուտները որպես ռիսկից զերծ եկամտաբերություն և ռիսկի հավելավճար: Արդյունքում, եթե բաժնետոմսի ակնկալվող եկամտաբերությունը ցածր է պահանջվող եկամտաբերությունից, ներդրողները կհրաժարվեն ներդրումներ կատարել այս ակտիվում: Գործոնը, որը որոշում է ապագա փոխարժեքը մոդելում, ընդունվել է որպես շուկայական ռիսկ: CAPM մոդելի համար զեղչային դրույքաչափի հաշվարկման բանաձևը հետևյալն է.

որտեղ՝ r i – բաժնետոմսերի ակնկալվող եկամտաբերությունը (զեղչման տոկոսադրույք);

որտեղ՝ r i – բաժնետոմսերի ակնկալվող եկամտաբերությունը (զեղչման տոկոսադրույք);

r f-ը ռիսկերից զերծ ակտիվի եկամտաբերությունն է (օրինակ՝ պետական պարտատոմսեր).

r m - շուկայական եկամտաբերություն, որը կարելի է ընդունել որպես ինդեքսի միջին եկամտաբերություն (MICEX, RTS - Ռուսաստանի համար, S & P500 - ԱՄՆ-ի համար);

β-ն բետա գործակիցն է: Այն արտացոլում է ներդրման ռիսկայնությունը շուկայի հետ կապված և ցույց է տալիս բաժնետոմսերի եկամտաբերության փոփոխությունների զգայունությունը շուկայական եկամտաբերության փոփոխության նկատմամբ.

σ im-ը բաժնետոմսերի եկամտաբերության փոփոխության ստանդարտ շեղումն է՝ կախված շուկայական եկամտաբերության փոփոխությունից.

σ 2 մ-ը շուկայական եկամտաբերության դիսպերսիան է:

CAPM կապիտալ ակտիվների գնագոյացման մոդելի առավելություններն ու թերությունները

- Մոդելը հիմնված է բաժնետոմսերի եկամտաբերության հարաբերությունների հիմնարար սկզբունքի վրա շուկայական ռիսկ, որը նրա առավելությունն է;

- Մոդելը ներառում է միայն մեկ գործոն (շուկայական ռիսկ) բաժնետոմսի ապագա կատարողականը գնահատելու համար: Ներկայացրեցին այնպիսի հետազոտողներ, ինչպիսիք են Յ. Ֆաման, Կ. Ֆրենչը և այլք Լրացուցիչ ընտրանքներ CAPM մոդելի մեջ՝ դրա կանխատեսման ճշգրտությունը բարձրացնելու համար:

- Մոդելը հաշվի չի առնում հարկերը, գործարքների ծախսերը, արժեթղթերի շուկայի անթափանցիկությունը և այլն:

Զեղչի դրույքաչափի հաշվարկ՝ ըստ փոփոխված CAPM մոդելի

CAPM մոդելի հիմնական թերությունը նրա մեկ գործոն մոտեցումն է: Հետևաբար, ոչ համակարգված ռիսկի ճշգրտումները ներառված են նաև կապիտալ ակտիվների գնագոյացման փոփոխված մոդելում: Ոչ համակարգված ռիսկը կոչվում է նաև հատուկ ռիսկ, որն առաջանում է միայն որոշակի պայմաններում։ Փոփոխված CAPM մոդելի հաշվարկման բանաձև (փոփոխվածԿապիտալակտիվԳնագոյացումՄոդել,MCAPM) հետևյալն է.

![]() որտեղ՝ r i – բաժնետոմսերի ակնկալվող եկամտաբերությունը (զեղչման տոկոսադրույք); r f-ը ռիսկերից զերծ ակտիվի եկամտաբերությունն է (օրինակ՝ պետական պարտատոմսեր). r m - շուկայական շահութաբերություն; β-ն բետա գործակիցն է; σ im-ը բաժնետոմսերի եկամտաբերության փոփոխության ստանդարտ շեղումն է շուկայական եկամտաբերության փոփոխությունից. σ 2 մ-ը շուկայական եկամտաբերությունների ցրումն է.

որտեղ՝ r i – բաժնետոմսերի ակնկալվող եկամտաբերությունը (զեղչման տոկոսադրույք); r f-ը ռիսկերից զերծ ակտիվի եկամտաբերությունն է (օրինակ՝ պետական պարտատոմսեր). r m - շուկայական շահութաբերություն; β-ն բետա գործակիցն է; σ im-ը բաժնետոմսերի եկամտաբերության փոփոխության ստանդարտ շեղումն է շուկայական եկամտաբերության փոփոխությունից. σ 2 մ-ը շուկայական եկամտաբերությունների ցրումն է.

r u-ն ռիսկի հավելավճարն է, որը ներառում է ընկերության ոչ համակարգային ռիսկը:

Որպես կանոն, փորձագետներն օգտագործվում են կոնկրետ ռիսկերը գնահատելու համար, քանի որ դրանք դժվար է պաշտոնականացնել վիճակագրության միջոցով։ Ստորև բերված աղյուսակը ցույց է տալիս ռիսկի տարբեր ճշգրտումները ⇓:

| Հատուկ ռիսկեր | Ռիսկի ճշգրտում, % |

| Պետության ազդեցությունը սակագների վրա | 0,4% |

| Հումքի, նյութերի, էներգիայի, բաղադրիչների, վարձակալության գների փոփոխություններ | 0,2% |

| Սեփականատիրոջ/բաժնետերերի կառավարման ռիսկը | 0,2% |

| Հիմնական մատակարարների ազդեցությունը | 0,3% |

| Ապրանքների պահանջարկի սեզոնայնության ազդեցությունը | 0,4% |

| Կապիտալի ավելացման պայմանները | 0,3% |

| Ընդհանուր առմամբ, կոնկրետ ռիսկի ճշգրտումը հետևյալն է. | 1,8% |

Օրինակ, եկեք հաշվարկենք ճշգրտված զեղչման տոկոսադրույքը, այնպես որ, եթե CAPM մոդելը վերադարձնում է 10%, ապա ռիսկի ճշգրտված զեղչի դրույքը կլինի 11.8%: Փոփոխված մոդելի օգտագործումը թույլ է տալիս ավելի ճշգրիտ որոշել ապագա եկամտաբերությունը:

Զեղչի դրույքաչափի հաշվարկը ըստ E. Fama-ի և K. French-ի մոդելի

CAPM մոդելի փոփոխություններից մեկը E. Fama-ի և K. French-ի (1992) եռգործոն մոդելն էր, որը սկսեց հաշվի առնել ևս երկու պարամետր, որոնք ազդում են ապագա եկամտաբերության վրա՝ ընկերության չափը և ոլորտի առանձնահատկությունները: Ստորև ներկայացված է E. Fama-ի և K. French-ի եռգործոն մոդելի բանաձևը.

որտեղ՝ r – զեղչի դրույքաչափ; r f-ը ռիսկերից զերծ դրույքն է. r m – շուկայական պորտֆելի շահութաբերություն;

SMB t-ը փոքր և մեծ կապիտալիզացիայի բաժնետոմսերի միջին կշռված պորտֆելների եկամտաբերությունների տարբերությունն է.

HML t-ը հաշվեկշռային արժեքի և շուկայական արժեքի մեծ և փոքր հարաբերակցությամբ բաժնետոմսերի միջին կշռված պորտֆելների եկամտաբերությունների տարբերությունն է.

β, si, h i - գործակիցներ, որոնք ցույց են տալիս r i, r m, r f պարամետրերի ազդեցությունը i-րդ ակտիվի շահութաբերության վրա.

γ-ն ակտիվի ակնկալվող շահութաբերությունն է՝ դրա վրա 3 ռիսկային գործոնների ազդեցության բացակայության դեպքում:

Զեղչման տոկոսադրույքի հաշվարկը Մ.Կարհատի մոդելի հիման վրա

E. Fama-ի և K. French-ի եռգործոն մոդելը փոփոխվել է M. Carhart-ի կողմից (1997թ.)՝ ներմուծելով չորրորդ պարամետրը՝ գնահատելու բաժնետոմսի հնարավոր ապագա շահութաբերությունը՝ պահը: Պահն արտացոլում է գնի փոփոխության տեմպերը որոշակի պատմական ժամանակահատվածի համար, երբ չորրորդ պարամետրը օգտագործվում է ապագա բաժնետոմսի շահութաբերության գնահատման մոդելում, հաշվի է առնվում, որ գնի փոփոխության տեմպերը նույնպես ազդում են. ապագա վերադարձի տոկոսադրույքը: Ստորև բերված է զեղչային դրույքի հաշվարկման բանաձևը ըստ M. Carhart մոդելի.

որտեղ՝ r – զեղչի դրույքաչափ; WMLt - պահը, նախորդ ժամանակաշրջանի բաժնետոմսի արժեքի փոփոխության արագությունը:

Գորդոնի մոդելի հիման վրա զեղչի դրույքաչափի հաշվարկ

Զեղչերի տոկոսադրույքը հաշվարկելու մեկ այլ եղանակ է օգտագործել Գորդոնի մոդելը (Մշտական աճի դիվիդենտ մոդել): Այս մեթոդը որոշակի սահմանափակումներ ունի դրա կիրառման հարցում, քանի որ զեղչման տոկոսադրույքը գնահատելու համար անհրաժեշտ է, որ ընկերությունը թողարկի սովորական բաժնետոմսեր՝ շահաբաժինների վճարմամբ: Ստորև բերված է ձեռնարկության սեփական կապիտալի արժեքի հաշվարկման բանաձևը (զեղչի դրույքաչափ).

Որտեղ:

Որտեղ:

DIV-ը տարեկան մեկ բաժնետոմսի դիմաց շահութաբաժինների ակնկալվող վճարումների գումարն է.

P-ն բաժնետոմսերի տեղաբաշխման գինն է.

fc-ն բաժնետոմսերի թողարկման արժեքն է.

g-ը շահաբաժինների աճի տեմպն է:

Զեղչման տոկոսադրույքի հաշվարկ՝ հիմնված կապիտալի WACC միջին կշռված արժեքի վրա

Կապիտալի միջին կշռված արժեքի հիման վրա զեղչման տոկոսադրույքի գնահատման մեթոդ (անգլ. WACC, կապիտալի միջին կշռված արժեքը)ամենահայտնիներից մեկը և ցույց է տալիս եկամտաբերությունը, որը պետք է վճարվի օգտագործման համար ներդրումային կապիտալ. Ներդրումային կապիտալը կարող է բաղկացած լինել ֆինանսավորման երկու աղբյուրից՝ սեփական կապիտալից և պարտքից: Հաճախ WACC-ն օգտագործվում է ինչպես ֆինանսական, այնպես էլ ներդրումային վերլուծության մեջ՝ ներդրումների ապագա վերադարձը գնահատելու համար՝ հաշվի առնելով ներդրումային կապիտալի վերադարձի (շահութաբերության) նախնական պայմանները: Կապիտալի միջին կշռված արժեքի հաշվարկման տնտեսական իմաստը նախագծի շահութաբերության նվազագույն թույլատրելի մակարդակի (շահութաբերություն, շահութաբերություն) հաշվարկն է։ Այս ցուցանիշը օգտագործվում է գոյություն ունեցող նախագծում ներդրումները գնահատելու համար: Կապիտալի միջին կշռված արժեքը հաշվարկելու բանաձևը հետևյալն է.

![]()

որտեղ՝ r e ,r d – համապատասխանաբար սեփական կապիտալի և պարտքի ակնկալվող (պահանջվող) եկամտաբերությունը.

E/V, D/V - սեփական և փոխառու կապիտալի մասնաբաժին: Սեփական և փոխառու կապիտալի գումարը կազմում է ընկերության կապիտալը (V=E+D);

t-ը եկամտահարկի դրույքաչափն է:

Զեղչման տոկոսադրույքի հաշվարկ՝ հիմնված սեփական կապիտալի եկամտաբերության վրա

Այս մեթոդի առավելությունները կայանում են բորսայում չցուցակված ձեռնարկությունների համար զեղչային դրույքաչափը հաշվարկելու հնարավորության մեջ: Հետևաբար, զեղչը գնահատելու համար օգտագործվում են սեփական կապիտալի և փոխառու կապիտալի եկամտաբերության ցուցանիշները: Այս ցուցանիշները հեշտությամբ հաշվարկվում են հաշվեկշռի հոդվածներով: Եթե ընկերությունն ունի ինչպես սեփական, այնպես էլ փոխառու կապիտալ, ապա օգտագործվում է ցուցանիշը՝ ակտիվների վերադարձը (Ակտիվների վերադարձը, ROA). Ակտիվների եկամտաբերությունը հաշվարկելու բանաձևը ներկայացված է ստորև.

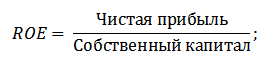

Սեփական կապիտալի եկամտաբերության միջոցով զեղչման տոկոսադրույքը գնահատելու մեթոդներից հաջորդը (Կապիտալի եկամտաբերություն, ROE), որը ցույց է տալիս ձեռնարկության (ընկերության) կապիտալի կառավարման արդյունավետությունը/շահութաբերությունը։ Շահութաբերության հարաբերակցությունը ցույց է տալիս, թե ինչ եկամտաբերություն է ստեղծում ընկերությունը իր կապիտալի հաշվին: Գործակիցը հաշվարկելու բանաձևը հետևյալն է.

Զարգացնելով այս մոտեցումը զեղչման տոկոսադրույքը գնահատելիս ձեռնարկության կապիտալի եկամտաբերությունը գնահատելու միջոցով, ավելի ճշգրիտ ցուցանիշը կարող է օգտագործվել որպես տոկոսադրույքի գնահատման չափանիշ՝ զբաղված կապիտալի վերադարձը: (ROCE,վերադարձՎրաԿապիտալզբաղված է). Այս ցուցանիշը, ի տարբերություն ROE-ի, օգտագործում է երկարաժամկետ պարտավորություններ (բաժնետոմսերի միջոցով): Այս ցուցանիշը կարող է օգտագործվել այն ընկերությունների համար, որոնք ունեն արտոնյալ բաժնետոմսեր ֆոնդային շուկայում: Եթե ընկերությունը դրանք չունի, ապա ROE-ն հավասար է ROCE-ին: Ցուցանիշը հաշվարկվում է բանաձևով.

Սեփական կապիտալի եկամտաբերության հարաբերակցության մեկ այլ փոփոխություն ROACE միջին կապիտալի եկամտաբերությունն է (Միջին զբաղված կապիտալի վերադարձը).

Փաստորեն, այս ցուցանիշը համապատասխանում է ROCE-ին, դրա հիմնական տարբերությունը կայանում է զբաղված կապիտալի արժեքի միջինացման մեջ ( Սեփական կապիտալ+ երկարաժամկետ պարտավորություններ) գնահատված ժամանակաշրջանի սկզբում և վերջում: Այս ցուցանիշի հաշվարկման բանաձևը.

ROACE-ը հաճախ կարող է փոխարինել ROCE-ին, օրինակ՝ EVA բանաձևում: Եկեք վերլուծենք շահութաբերության գործակիցների օգտագործման իրագործելիությունը զեղչման տոկոսադրույքը գնահատելու համար ⇓:

Զեղչի դրույքաչափի հաշվարկը փորձագիտական դատողության հիման վրա

Եթե ցանկանում եք գնահատել զեղչի դրույքաչափը վենչուրային նախագիծ, ապա CAPM, Gordon մոդելի և WACC մեթոդների կիրառումն անհնար է, հետևաբար տոկոսադրույքը հաշվարկելու համար օգտագործվում են փորձագետներ։ Փորձագիտական վերլուծության էությունը կայանում է տարբեր մակրո, մեզո և միկրո գործոնների սուբյեկտիվ գնահատման մեջ, որոնք ազդում են ապագա եկամտաբերության մակարդակի վրա: Գործոններ, որոնք ուժեղ ազդեցություն ունեն զեղչման տոկոսադրույքի վրա՝ երկրի ռիսկ, արդյունաբերության ռիսկ, արտադրության ռիսկ, սեզոնային ռիսկ, կառավարչական ռիսկ և այլն: Յուրաքանչյուր առանձին նախագծի համար փորձագետները բացահայտում են իրենց ամենակարևոր ռիսկերը և գնահատում դրանք՝ օգտագործելով միավորները: Այս մեթոդի առավելությունը ներդրողի բոլոր հնարավոր պահանջները հաշվի առնելու կարողությունն է։

Զեղչի տոկոսադրույքի հաշվարկ՝ հիմնված շուկայական բազմակի վրա

Այս մեթոդը լայնորեն կիրառվում է ֆոնդային շուկայում սովորական բաժնետոմսերի թողարկում ունեցող ձեռնարկությունների համար զեղչային դրույքաչափը հաշվարկելու համար: Արդյունքում հաշվարկվում է շուկայական բազմակի E/P, որը թարգմանվում է որպես EBIDA/Գին: Առավելությունները այս մոտեցումըկայանում է նրանում, որ բանաձևն արտացոլում է արդյունաբերության ռիսկերը ընկերության գնահատման ժամանակ:

Զեղչերի տոկոսադրույքի հաշվարկը ռիսկի հավելավճարների հիման վրա

Զեղչման տոկոսադրույքը հաշվարկվում է որպես առանց ռիսկի տոկոսադրույքի, գնաճի և ռիսկի հավելավճարի հանրագումար: Որպես կանոն, զեղչման տոկոսադրույքի գնահատման այս մեթոդն իրականացվում է տարբեր ներդրումային նախագծերի համար, որտեղ դժվար է վիճակագրորեն գնահատել հնարավոր ռիսկի/եկամուտի չափը: Զեղչային տոկոսադրույքի հաշվարկման բանաձևը՝ հաշվի առնելով ռիսկի հավելավճարը.

![]() Որտեղ:

Որտեղ:

r-ը զեղչի դրույքաչափն է.

r f-ն առանց ռիսկի տոկոսադրույքն է.

r p-ը ռիսկի հավելավճար է.

Ես գնաճի տոկոսն է։

Զեղչման տոկոսադրույքի բանաձևը բաղկացած է առանց ռիսկի տոկոսադրույքի, գնաճի և ռիսկի հավելավճարի հանրագումարից: Որպես առանձին պարամետր առանձնացվեց գնաճը, քանի որ փողի արժեզրկումը շարունակվում է, սա տնտեսության գործունեության կարևորագույն օրենքներից է։ Եկեք առանձին դիտարկենք, թե ինչպես կարելի է գնահատել այս բաղադրիչներից յուրաքանչյուրը:

Առանց ռիսկի տոկոսադրույքի գնահատման մեթոդներ

Ռիսկից զուրկը գնահատելու համար օգտագործվում են այնպիսի ֆինանսական գործիքներ, որոնք շահութաբերություն են տալիս զրոյական ռիսկով, այսինքն՝ բացարձակապես հուսալի։ Իրականում ոչ մի գործիք չի կարող բացարձակ վստահելի համարվել, պարզապես դրա մեջ ներդրումներ կատարելիս գումար կորցնելու հավանականությունը չափազանց փոքր է։ Դիտարկենք ռիսկից զերծ տոկոսադրույքը գնահատելու երկու մեթոդ.

- Առանց ռիսկի պետական պարտատոմսերի եկամտաբերությունը (GKOs - պետական կարճաժամկետ զրոյական արժեկտրոնային պարտատոմսեր, OFZ - դաշնային վարկային պարտատոմսեր) թողարկված Ռուսաստանի Դաշնության Ֆինանսների նախարարության կողմից: պետական պարտատոմսերունեն հուսալիության ամենաբարձր վարկանիշը, ուստի դրանք կարող են օգտագործվել ռիսկից զերծ տոկոսադրույքը հաշվարկելու համար: Այս տեսակի պարտատոմսերի եկամտաբերությունը կարելի է դիտել Ռուսաստանի Դաշնության Կենտրոնական բանկի կայքում (cbr.ru) և միջին հաշվով այն կարելի է ընդունել որպես տարեկան 6%:

- Ամերիկյան 30-ամյա պարտատոմսերի եկամտաբերություն. Միջին եկամուտը ըստ տվյալների ֆինանսական գործիքներկազմում է 5%:

Ռիսկի հավելավճարի գնահատման մեթոդներ

Բանաձևի հաջորդ բաղադրիչը ռիսկի հավելավճարն է: Քանի որ ռիսկերը միշտ էլ կան, պետք է գնահատել դրանց ազդեցությունը զեղչման տոկոսադրույքի վրա: Ներդրումների լրացուցիչ ռիսկերը գնահատելու բազմաթիվ մեթոդներ կան, եկեք դիտարկենք դրանցից մի քանիսը:

Alt-Invest-ից ռիսկերի ճշգրտումների գնահատման մեթոդաբանություն

Alt-Invest-ի մեթոդոլոգիան ռիսկերի ճշգրտման մեջ ներառում է ռիսկերի հետևյալ տեսակները՝ ներկայացված աղյուսակում ⇓:

Ռուսաստանի Դաշնության Կառավարության թիվ 1470 մեթոդաբանությունը (22.11.97թ.) ներդրումային նախագծերի զեղչման դրույքաչափը գնահատելու համար.

Այս մեթոդաբանության նպատակն է գնահատել ներդրումային ծրագրերը պետական ներդրումների համար: Դրանց համար կհաշվարկվի կոնկրետ ռիսկը և ճշգրտումը փորձագիտական գնահատականԲազային (առանց ռիսկի) զեղչային տոկոսադրույքը հաշվարկելու համար օգտագործվել է Ռուսաստանի Դաշնության Կենտրոնական բանկի վերաֆինանսավորման տոկոսադրույքը, որը կարելի է դիտել Ռուսաստանի Դաշնության Կենտրոնական բանկի պաշտոնական կայքում (cbr.ru): Ծրագրի կոնկրետ ռիսկերը գնահատվում են փորձագետների կողմից ներկայացված տիրույթներում: Այս մեթոդի համար զեղչի առավելագույն դրույքաչափը կկազմի 61%:

| Առանց ռիսկի տոկոսադրույք | |

| ՀԵՏ Ռուսաստանի Դաշնության Կենտրոնական բանկի վերաֆինանսավորման տոկոսադրույքը | 11% |

| ռիսկի հավելավճար | |

| Հատուկ ռիսկեր | Ռիսկի ճշգրտում, % |

| Ներդրումներ արտադրության ինտենսիվացման համար | 3-5% |

| Ապրանքի վաճառքի ավելացում | 8-10% |

| Նոր տեսակի ապրանքի շուկա ներմուծելու ռիսկը | 13-15% |

| R&D ծախսեր | 18-20% |

Զեղչային տոկոսադրույքի հաշվարկման մեթոդիկա Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Հատուկ ռիսկեր | Ռիսկի ճշգրտում, % |

| 1. Մասնագիտացված գիտահետազոտական և (կամ) նախագծային կազմակերպությունների կողմից գիտահետազոտական և (նախկինում անհայտ արդյունքներով) անցկացման անհրաժեշտությունը. | |

| Հետազոտության և զարգացման տեւողությունը 1 տարուց պակաս | 3-6% |

| Հետազոտության և զարգացման տևողությունը 1 տարուց ավելի. | |

| ա) Հետազոտությունն իրականացվում է մեկ մասնագիտացված կազմակերպության կողմից | 7-15% |

| բ) R&D բարդ է և իրականացվում է մի քանի մասնագիտացված կազմակերպությունների կողմից | 11-20% |

| 2. Կիրառվող տեխնոլոգիայի բնութագրերը. | |

| Ավանդական | 0% |

| Նոր | 2-5% |

| 3. Արտադրված արտադրանքի պահանջարկի և գների ծավալի անորոշությունը. | |

| գոյություն ունեցող | 0-5% |

| նոր | 5-10% |

| 4. Արտադրության և պահանջարկի անկայունություն (ցիկլային, սեզոնայնություն): | 0-3% |

| 5. Ծրագրի իրականացման ընթացքում արտաքին միջավայրի անորոշությունը (լեռնահանքային և երկրաբանական, կլիմայական և այլ բնական պայմաններ, արտաքին միջավայրի ագրեսիվություն և այլն). | 0-5% |

| 6. Անորոշություն կիրառական սարքավորումների կամ տեխնոլոգիայի յուրացման գործընթացում. Մասնակիցների համար տեխնոլոգիական կարգապահությանը համապատասխանությունն ապահովելու հնարավորությունը | 0-4% |

Յա Խոնկոյի կողմից զեղչային դրույքաչափի հաշվարկման մեթոդիկա տարբեր դասերի ներդրումների համար

Գիտնական Յա.Հոնկոն ներկայացրեց տարբեր դասերի ներդրումային/ներդրումային նախագծերի համար ռիսկի հավելավճարների հաշվարկման մեթոդոլոգիա։ Ռիսկի այս հավելավճարները ներկայացված են համախառն տեսքով, և ներդրողը պետք է ընտրի ներդրումային նպատակը և դրան համապատասխան՝ ռիսկի ճշգրտումը: Ստորև ներկայացված են ռիսկերի համախառն ճշգրտումները՝ կախված ներդրման նպատակից: Ինչպես տեսնում եք, ռիսկի չափի աճով մեծանում է նաև ձեռնարկության/ընկերության՝ նոր շուկաներ մուտք գործելու, արտադրությունն ընդլայնելու և մրցունակությունը բարձրացնելու կարողությունը:

Ամփոփում

Հոդվածում մենք նայեցինք 10 մեթոդ՝ գնահատելու զեղչային տոկոսադրույքը, որոնք օգտագործում են տարբեր մոտեցումև ենթադրությունները հաշվարկում: Զեղչի դրույքաչափը մեկն է կենտրոնական հասկացություններՆերդրումների վերլուծության մեջ այն օգտագործվում է այնպիսի ցուցանիշների հաշվարկման համար, ինչպիսիք են՝ NPV, DPP, DPI, EVA, MVA և այլն: Այն օգտագործվում է ներդրումային օբյեկտների, բաժնետոմսերի, ներդրումային նախագծերի և կառավարման որոշումների արժեքը գնահատելու համար: Գնահատման մեթոդ ընտրելիս անհրաժեշտ է հաշվի առնել, թե ինչ նպատակով է կատարվում գնահատումը և ինչ նախնական պայմաններով։ Սա թույլ կտա առավել ճշգրիտ գնահատել: Շնորհակալություն ուշադրության համար, ձեզ հետ էր Իվան Ժդանովը։