Մուտք

ՄուտքՓոքր բիզնեսի առարկաների հաշվապահական հաշվետվություններ հոդվածում. Փոքր բիզնեսի հաշվապահական հաշվետվություններ

Կազմակերպությունները, որոնք օգտագործում են հատուկ ռեժիմ UTII-ի տեսքով, հաճախ համապատասխանում են փոքր բիզնեսի սուբյեկտի չափանիշներին: Սա թույլ է տալիս նրանց օգտվել մի շարք առավելություններից, որոնք կապված են, օրինակ, պահպանման հետ հաշվառումև ֆինանսական հաշվետվությունների պատրաստում։

Հոդվածում քննարկվում են կազմակերպությունների հետ կապված այս առավելությունները.

- կիրառելով միայն հատուկ ռեժիմ UTII-ի տեսքով՝ առանց այն համակցելու այլ հարկային ռեժիմի հետ.

- հրապարակային առաջարկներ չթողարկողներ արժեքավոր թղթեր(նման կազմակերպությունների համար դիտարկվող արտոնությունները գործում են խիստ կրճատված տարբերակով):

Կազմակերպությունը փոքր բիզնեսի դասակարգման չափանիշները

«Ձեռնարկատիրության զարգացման մասին» օրենքի 4-րդ հոդվածը սահմանում է, որ փոքր բիզնեսի սուբյեկտները (ՓՄՁ) ներառում են. առևտրային կազմակերպություններ(բացառությամբ պետական և քաղաքային ունիտար ձեռնարկությունների), որոնք բավարարում են մի շարք պայմաններ.- մասնակցության ընդհանուր մասնաբաժինը Ռուսաստանի ԴաշնությունՌուսաստանի Դաշնության սուբյեկտները, քաղաքապետարանները, օտար իրավաբանական անձինք, հասարակական և կրոնական կազմակերպություններ (միավորումներ), բարեգործական և այլ հիմնադրամներ կանոնադրական (բաժնետիրական) կապիտալում ( փոխադարձ հիմնադրամ) այդ անձինք, ինչպես նաև փոքր և միջին ձեռնարկատիրություն չհանդիսացող մեկ կամ մի քանի իրավաբանական անձանց պատկանող մասնակցության մասնաբաժինը չպետք է գերազանցի 25%-ը.

- Նախորդ օրացուցային տարվա աշխատողների միջին թիվը չպետք է գերազանցի 100 հոգին ներառյալ (այս չափանիշը պետք է պահպանվի. pp. 1 կետ 2.2Եվ Արվեստի 2.3 կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.26);

- Նախորդ օրացուցային տարվա ապրանքների (աշխատանքների, ծառայությունների) վաճառքից ստացված հասույթը չպետք է գերազանցի 400 միլիոն ռուբլին: ( կետ 1).

Հաշվապահություն

Համաձայն (այսուհետ՝ Հաշվապահական հաշվառման օրենք) ՓՄՁ-ներն իրավունք ունեն կիրառել հաշվառման պարզեցված մեթոդներ, ներառյալ պարզեցված հաշվառման (ֆինանսական) հաշվետվությունների պատրաստումը:Այս բացառությունը չի տարածվում այն կազմակերպությունների վրա, որոնց հաշվապահական (ֆինանսական) հաշվետվությունները ենթակա են պարտադիր աուդիտի ( pp. 1 կետ 5այս հոդվածը). Այն դեպքերի ցանկը, երբ պարտադիր աուդիտ, տրված է Արվեստի 1-ին կետ. 5Դաշնային օրենքը 2008 թվականի դեկտեմբերի 30-ի No. 307-FZ «Միացնել աուդիտորական գործունեություն» , մասնավորապես, եթե կազմակերպությունն ունի բաժնետիրական ընկերության կազմակերպաիրավական ձև:

Պարզեցված հաշվառման ընթացակարգը և ֆինանսական հաշվետվությունների պատրաստումը կարգավորող հիմնական փաստաթղթերն են.

Ստանդարտ առաջարկություններ փոքր բիզնեսի հաշվառման կազմակերպման վերաբերյալ(Հետագա - Մոդելային առաջարկություններ) Փաստաթուղթը կիրառվում է այնքանով, որքանով այն չի հակասում հաշվապահական հաշվառման օրենք;

Ռուսաստանի Ֆինանսների նախարարության Տեղեկատվություն N. ՊԶ-3/2012 «Փոքր բիզնեսի հաշվառման և ֆինանսական հաշվետվությունների պարզեցված համակարգի մասին» (այսուհետ՝ Տեղեկություն No. ՊԶ-3/2012 );

Փոքր ձեռնարկություններն իրավունք ունեն վարել հաշվապահական հաշվառումը պարզեցված ձևով.

- կիրառել կրճատ հաշվային պլան;

- մի օգտագործեք հաշվապահական գրանցամատյաններ.

- հրաժարվել մի շարք PBU-ների օգտագործումից.

- հաշվի առնել որոշակի տեսակներբիզնես գործարքներ պարզեցված ձևով.

Նկատի ունեցեք, որ այն առավելությունները, որոնք կազմակերպությունը նախատեսում է օգտագործել որպես ՓՄՁ, պետք է արտացոլվեն հաշվապահական հաշվառման քաղաքականության մեջ՝ հարկայինի հետ վեճերի ռիսկից խուսափելու համար:

Եկեք ավելի մանրամասն նայենք այս առավելություններին:

Համառոտ հաշվային պլան

Հաշվապահական հաշվառման համար SMP-ը կարող է նվազեցնել սինթետիկ հաշիվների քանակը աշխատանքային հաշվային պլանում՝ համեմատած այն հաշիվների հետ, որոնք տրված են ստանդարտ հաշվային պլանում ( կետ 8 Մոդելային առաջարկություններ , կետ 3, 3.1 , 3.2 Տեղեկություն No. ՊԶ-3/2012 ).Օրինակ՝ կազմակերպությունը կարող է բացել հետևյալ հաշիվները՝ ապրանքների (աշխատանքների, ծառայությունների) արտադրության և վաճառքի հետ կապված ծախսերի մասին տեղեկատվության ամփոփման համար.

- հաշիվ 20 «Հիմնական արտադրություն» (20 «Հիմնական արտադրություն», 23 «Օժանդակ արտադրություն», 25 «Ընդհանուր արտադրական ծախսեր», 26» հաշիվների փոխարեն. Ընդհանուր ընթացիկ ծախսեր», 28 «Ամուսնություն արտադրության մեջ», 29 «Սպասարկող արդյունաբերություններ և գյուղացիական տնտեսություններ»);

- հաշիվ 44 «Վաճառքի ծախսեր».

Պարզեցված գրանցման համակարգ

Տեղեկատվությունը համակարգելու և կուտակելու համար SMP-ը կարող է ընդունել հաշվառման գրանցամատյանների պարզեցված համակարգ (պարզեցված ձև): Կախված հաշվապահական գործարքների բնույթից և ծավալից, սա կարող է լինել առանց օգտագործման հաշվառման ձև (պարզ ձև) կամ օգտագործելով գույքային հաշվառման գրանցամատյաններ ( կետ 4, 4.1 ,4.2 Տեղեկություն No. ՊԶ-3/2012 ).Հաշվապահական հաշվառման ձև առանց օգտագործման գույքի հաշվառման գրանցամատյանները (պարզ ձև) ենթադրում են բոլոր բիզնես գործարքների գրանցումը միայն հաշվապահական փաստերի գրքում (մատյանում). տնտեսական գործունեություն(սմ. Հավելված 1Դեպի մոդելային առաջարկություններ) Գիրքը (ամսագիրը) մատյան է վերլուծական և սինթետիկ հաշվառում, որի հիման վրա հնարավոր է որոշել սեփականության առկայությունը և Փող, ինչպես նաև դրանց աղբյուրները փոքր բիզնեսի սուբյեկտից որոշակի ամսաթվով և կազմել ֆինանսական հաշվետվություններ:

Այս ձևըհաշվապահական հաշվառումը խորհուրդ է տրվում փոքր ձեռնարկություններին, որոնք կատարում են փոքր թվով բիզնես գործարքներ (սովորաբար ամսական ոչ ավելի, քան 30), չեն արտադրում ապրանքներ (աշխատանքի կատարում, ծառայությունների մատուցում), կապված նյութական ռեսուրսների բարձր ծախսերի հետ:

Հաշվապահական հաշվառման ձև օգտագործելով գույքի հաշվառման գրանցամատյանները (տես վրկ. 4.2 Մոդելային առաջարկություններ) ենթադրում է տնտեսական գործունեության փաստերի գրանցում կառավարման նպատակներով տեղեկատվության ձևավորման և ֆինանսական հաշվետվությունների պատրաստման համար նախատեսված պարզեցված հաշվետվությունների մի շարքում: Յուրաքանչյուր քաղվածք, որպես կանոն, օգտագործվում է օգտագործված հաշվապահական հաշիվներից մեկի վրա կատարված գործարքները գրանցելու համար:

Գործառնությունների արտացոլումը հաշվապահության մեջ

կանխիկի մեթոդ. Որպես ընդհանուր կանոն, հասույթը հաշվառման մեջ ճանաչվում է հաշվեգրման սկզբունքով (քանի որ ապրանքները (աշխատանքները, ծառայությունները) առաքվում են), անկախ գնորդներից և հաճախորդներից դրամական միջոցների փաստացի ստացումից ():SMP-ն իրավունք ունի եկամուտը ճանաչել կանխիկ հիմունքներով (այսինքն՝ եկամուտը ճանաչվում է ոչ թե որպես առաքված ապրանքների, վաճառված ապրանքների, կատարված աշխատանքների, մատուցված ծառայությունների փոխանցման իրավունքներ, այլ դրամական մուտքերից և այլնից հետո: վճարման ձևեր) ( կետ 12 PBU 9/99 «Կազմակերպության եկամուտը») Եթե կազմակերպությունը հաշվապահական հաշվառման քաղաքականության մեջ ընդունել է եկամուտների ճանաչման կանխիկ եղանակը, ապա ծախսերն արտացոլվում են պարտքի մարումից հետո ( էջ 18 PBU 10/99 «Կազմակերպության ծախսեր».).

Հիմնական միջոցներ. Հիմնված կետ 7 - 9 Տեղեկություն No. ՊԶ-3/2012 SMP-ն իրավունք ունի հաշվապահական հաշվառման մեջ.

- չկատարել նախատեսված հիմնական միջոցների վերագնահատում.

- չվերագնահատել ոչ նյութական ակտիվները, ինչպես նաև չարտացոլել ոչ նյութական ակտիվների արժեզրկումը, որոնք նախատեսված են. 17,22 PBU 14/2007 «Հաշվապահական հաշվառում ոչ նյութական ակտիվներ» .

Պայմանական փաստեր. SMP-ին թույլատրվում է չկիրառել ( կետ 3 PBU) Արդյունքում, կազմակերպությունը չի ճանաչի պահուստներ, պայմանական պարտավորություններ և պայմանական ակտիվներհաշվապահական հաշվառման և հաշվետվության մեջ: Դրա համար SMP-ն, ի թիվս այլ բաների, կարող է չստեղծել որևէ պահուստ (օրինակ՝ աշխատողներին արձակուրդների վճարման, երաշխիքային վերանորոգման և երաշխիքային ծառայությունների համար) և հաշվի առնել բոլոր փաստացի կատարված ծախսերը որպես ծախսեր, երբ դրանք առաջանում են:

Վարկերի և վարկերի գծով ծախսեր. ՓՄՁ-ներն իրավունք ունեն որպես այլ ծախս ճանաչելու բոլոր վարկերի և վարկերի տոկոսները, ներառյալ ներդրումային ակտիվների ձեռքբերման (ստեղծման) համար օգտագործվողները և տոկոսները, որոնց վրա, որպես ընդհանուր կանոն, ներառված է դրա արժեքում ():

Անցյալի սխալների ուղղում. Որպես ընդհանուր կանոն, նախորդ տարիների զգալի սխալները ուղղվում են 84 «Չբաշխված շահույթ (չծածկված վնաս)» հաշվին համապատասխան գրառումներով և նախորդ տարիների հաշվետվության համեմատական ցուցանիշների հետընթաց վերահաշվարկի միջոցով ( 9-րդ կետ PBU 22/2010 «Հաշվապահական հաշվառման և հաշվետվության մեջ սխալների ուղղում») SMP-ն իրավունք ունի շտկել նախորդ հաշվետու տարվա զգալի սխալը, որը բացահայտվել է այս տարվա ֆինանսական հաշվետվությունների հաստատումից հետո՝ առանց 84 հաշիվ օգտագործելու և առանց հետընթաց վերահաշվարկի:

Փոփոխության հետևանքների արտացոլում հաշվապահական հաշվառման քաղաքականություն. Որպես ընդհանուր կանոն, հաշվապահական հաշվառման քաղաքականության փոփոխությունների հետևանքները, որոնք զգալի ազդեցություն են ունեցել կամ կարող են ունենալ կազմակերպության ֆինանսական վիճակի, նրա գործունեության ֆինանսական արդյունքների և (կամ) դրամական միջոցների հոսքերի վրա, արտացոլվում են ֆինանսական հաշվետվություններում հետընթաց կերպով՝ բացառությամբ որոշակի իրավիճակների (). SMP-ն իրավունք ունի ֆինանսական հաշվետվություններում արտացոլելու հաշվապահական հաշվառման քաղաքականության փոփոխության ցանկացած հետևանք խոստումնալից , բացառությամբ այն դեպքերի, երբ Ռուսաստանի Դաշնության օրենսդրությամբ և (կամ) կարգավորող իրավական ակտերով սահմանված է այլ ընթացակարգ իրավական ակտհաշվապահություն ().

Ֆինանսական հաշվետվությունները

SMP-ը կարող է հաշվապահական հաշվառման հաշվետվություններ կազմել կրճատ ծավալով (), այսինքն՝ այն կարող է բաղկացած լինել միայն հաշվեկշռից և ֆինանսական արդյունքների հաշվետվությունից: Սեփական կապիտալի փոփոխությունների հաշվետվությունը, դրամական միջոցների հոսքերի հաշվետվությունը, հաշվեկշռին կից ծանոթագրությունները և ֆինանսական արդյունքների հաշվետվությունը կազմվում են միայն այն դեպքում, եթե դրանք պարունակում են տեղեկատվություն, առանց որի գնահատումը հնարավոր չէ: ֆինանսական դիրքըԵվ ֆինանսական արդյունքներըկազմակերպություններ։Բացի այդ, SMP-ն իրավունք ունի.

- ինքնուրույն մշակել ֆինանսական հաշվետվությունների ձևեր.

- մեջ ներառել հաշվեկշիռև շահույթի և վնասի հաշվետվությունների ցուցիչները միայն հոդվածների խմբերի համար, առանց հոդվածների մանրամասն ցուցիչների.

- ֆինանսական հաշվետվություններում բացահայտեք ավելի փոքր քանակությամբ տեղեկատվություն այլ տնտեսվարող սուբյեկտների համար նախատեսված գումարի համեմատ:

SMP-ը ֆինանսական հաշվետվություններում ներկայացնում է անհատական ակտիվների, պարտավորությունների, եկամուտների, ծախսերի և բիզնես գործարքներառանձին-առանձին, միայն այն դեպքում, եթե դրանք նշանակալի են, և եթե առանց շահագրգիռ օգտվողների կողմից դրանց իմացության անհնար է գնահատել կազմակերպության ֆինանսական վիճակը կամ նրա գործունեության ֆինանսական արդյունքները:

SMP-ին թույլատրվում է չկիրառել հետևյալ RAS-ը ֆինանսական հաշվետվությունների պատրաստման վերաբերյալ.

PBU 11/2008): Արդյունքում նրանք իրավունք ունեն ֆինանսական հաշվետվություններում չհրապարակել կապակցված կողմերի մասին տեղեկությունները:

Ֆինանսական հաշվետվություններըփոքր բիզնեսներ

Եվ սկզբից, մենք նշում ենք, որ ոչ բոլոր փոքր ձեռնարկությունները կարող են վարել պարզեցված հաշվառում և ներկայացնել պարզեցված հաշվառում: Բացառությունները նշված են 2011 թվականի դեկտեմբերի 6-ի թիվ 6 Դաշնային օրենքի 6-րդ հոդվածի 5-րդ կետում: Այսպիսով, օրինակ, կազմակերպությունները և ընկերությունները, որոնց ֆինանսական հաշվետվությունները ենթակա են պարտադիր աուդիտի (օրինակ, բաժնետիրական ընկերությունները), չեն կարողանա օգտվել այս արտոնությունից (2008 թվականի դեկտեմբերի 30-ի թիվ 307-FZ Դաշնային օրենքի 5-րդ հոդվածը): )

Հիշում ենք նաև, թե որ ընկերություններին են հիմնականում պատկանում փոքրերը։ Սրանք ընկերություններ են, որոնք համապատասխանում են 2007 թվականի հուլիսի 24-ի թիվ 209-FZ դաշնային օրենքի 4-րդ հոդվածում նշված չափանիշներին: Դրանցից երեքն են.

- ընկերության եկամտի չափը` ապրանքների, աշխատանքների կամ ծառայությունների վաճառքից ստացված հասույթը (առանց ԱԱՀ-ի) չի կարող գերազանցել 400 միլիոն ռուբլին.

- աշխատողների թիվը ոչ ավելի, քան 100 մարդ.

- հիմնադիրների կազմը՝ կանոնադրական կապիտալում մասնակցության մասնաբաժինը սահմանափակ է. Այսպիսով, եթե ձեր հիմնադիրների մեջ կան միայն անհատներ, ապա կապ չունի՝ ռուս եք, թե հաստատ փոքր բիզնես եք։ Բայց մի իրավիճակում, երբ ձեր ընկերությունը հիմնադրողների մեջ կա իրավաբանական անձ կամ պետական սուբյեկտներ՝ Ռուսաստանի Դաշնություն, Ռուսաստանի Դաշնության սուբյեկտներ, դուք պետք է նայեք նրանց մասնակցության բաժինը: Փոքր ընկերություն համարվելու համար անհրաժեշտ է, որ ձեր կանոնադրական կապիտալում Ռուսաստանի Դաշնության, Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների, քաղաքապետարանների, օտարերկրյա իրավաբանական անձանց, հասարակական և կրոնական կազմակերպությունների (ասոցիացիաների), բարեգործական և այլ հիմնադրամների մասնակցության ընդհանուր մասնաբաժինը: չի գերազանցում 25%-ը։ Հիմնադիրների՝ սովորական ռուսաստանյան իրավաբանական անձանց հետ կապված, գործում է մեկ այլ սահմանափակում (դա չի տարածվում միայն մտավոր և նորարարական գործունեության հետ կապված ընկերությունների վրա): Սովորական իրավաբանական անձանց մասնակցության տեսակարար կշիռը չպետք է գերազանցի 25%-ը, միայն եթե նրանք իրենք փոքր և միջին բիզնես չեն։ Եթե հիմնադիր-իրավաբանական անձինք իրենք փոքր ձեռնարկություններ են, ապա նրանց հիմնած ընկերությունը նույնպես կլինի «մանուկ»՝ նույնիսկ 25%-ից ավելի մասնակցությամբ։

Փոքր ձեռնարկությունների ֆինանսական հաշվետվությունների կազմը

Որպես ընդհանուր կանոն, առևտրային ընկերությունների ֆինանսական հաշվետվությունները ներառում են.

- հաշվեկշիռ;

- արդյունքների հաշվետվություն;

- հաշվեկշռի և ֆինանսական արդյունքների մասին հաշվետվության հավելվածներ. սեփական կապիտալի փոփոխությունների հաշվետվություն, դրամական միջոցների նպատակային օգտագործման մասին հաշվետվություն, բացատրություններ:

Այսպիսով, փոքր ընկերությունները կարող են հաղթահարել միայն առաջին երկու ձևերը: Այսինքն՝ լրացրեք միայն հաշվեկշիռը և ֆինանսական արդյունքների մասին հաշվետվությունը։ Քաղվածքների հավելվածները կազմվում են հաշվապահի հայեցողությամբ, եթե, նրա կարծիքով, կան էական ցուցանիշներ, որոնք պահանջում են բացահայտում (02.07.2010թ. թիվ 66ն հրամանի 6-րդ և 6.1-րդ կետեր):

Փոքր բիզնեսի հաշվառման ձևեր

Ինչպես ասացինք վերևում, փոքր ընկերությունները կարող են յոլա գնալ ֆինանսական հաշվետվությունների միայն երկու հիմնական ձևով: Բացի այդ, նման ընկերությունները կարող են լրացնել ընդհանուր ձևերհաշվետվություն, բայց կրճատ. Դրանք տրված են Ռուսաստանի ֆինանսների նախարարության 2010 թվականի հուլիսի 2-ի թիվ 66ն հրամանի N 5 հավելվածում:

Պարզեցված հաշվեկշռում ակտիվների հոդվածներն արտացոլելու համար կա ընդամենը հինգ տող, իսկ պարտավորության հոդվածների համար՝ վեց: Իսկ երկրորդ ձեւով՝ յոթ տող: Պարզեցված եկամտի մասին հաշվետվությունում բացակայում են ցուցիչներից շատերը, որոնք ընդգծված են ընդհանուր ձև. Օրինակ, ինչպես, օրինակ համախառն շահույթ(վնաս), շահույթ (վնաս) վաճառքից, եկամուտ այլ կազմակերպություններին մասնակցությունից: Տողում «Ծախսեր համար սովորական գործունեությունՀամակցված են երեք ցուցանիշներ՝ վաճառքի արժեքը, կոմերցիոն և վարչական ծախսերը: Հաշվետվությունում ներկայացված չեն տեղեկանքային տեղեկությունները, ինչպիսիք են ոչ ընթացիկ ակտիվների վերագնահատման արդյունքները, մեկ բաժնետոմսի բազային և նոսրացված շահույթը (վնասը): Անհրաժեշտ չէ նման տեղեկատվություն ցուցադրել նույնիսկ փլուզված տեսքով։ Նաև պարզեցված ձևերում չկա սյունակ, որտեղ անհրաժեշտ է նշել համապատասխան մեկնաբանության համարը, որը տրված է. բացատրական նշումֆինանսական հաշվետվություններին:

Ֆինանսական հաշվետվությունների ներկայացում իշխանություններին պետական վիճակագրությունիսկ «Ցուցանիշի անվանումը» սյունակից հետո դուք ինքներդ պետք է ավելացնեք «Կոդ» սյունակը և դրանում մուտքագրեք ցուցիչների ծածկագրերը՝ համաձայն Ռուսաստանի ֆինանսների նախարարության 02.07.2010թ. հրամանի N 4 հավելվածի: Թիվ 66ն. Միևնույն ժամանակ, փոքր բիզնեսները, որոնք ներառում են ագրեգացված ցուցանիշներ ձևով (առանց դրանք մանրամասնելու), տողի ծածկագիրը նշվում է ըստ այն ցուցիչի, որն ունի ամենաբարձր ցուցանիշը. տեսակարար կշիռըորպես ագրեգացված ցուցանիշի մաս (Ռուսաստանի ֆինանսների նախարարության 2010 թվականի հուլիսի 2-ի թիվ 66ն հրամանի 5-րդ կետ):

Ֆինանսական հաշվետվությունների ներկայացման վերջնաժամկետները

Բոլոր ընկերությունները պարտավոր են կազմել անցած տարվա ֆինանսական հաշվետվություններ: Այսինքն՝ հունվարի 1-ից դեկտեմբերի 31-ն ընկած ժամանակահատվածը։ Բացառություն է արվում սեպտեմբերի 30-ից հետո գրանցվածների համար։ Նրանց համար առաջին հաշվետու ժամանակաշրջանը գրանցման օրվանից մինչև հաջորդ տարվա դեկտեմբերի 31-ն ընկած ժամանակահատվածն է (2011 թվականի դեկտեմբերի 6-ի թիվ 402-FZ Դաշնային օրենքի 3-րդ կետ, հոդված 15): Ճիշտ է, իրենց խնդրանքով նման ընկերությունները կարող են նաև անմիջապես հաշվետվություններ կազմել գործունեության առաջին օրացուցային տարվա համար, այսինքն. ընդհանուր կարգը.

Տարեկան ֆինանսական հաշվետվությունները պետք է ներկայացվեն հարկային գրասենյակհաշվետու տարվա ավարտից հետո երեք ամսվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 23-րդ հոդվածի 5-րդ ենթակետի 1-ին կետ): Նույն ժամանակահատվածի համար (2011 թվականի դեկտեմբերի 6-ի թիվ 402-FZ Դաշնային օրենքի 18-րդ հոդվածի 2-րդ կետ):

Տարվա ընթացքում ֆիրմաները կարող են ձևավորվել ամսական և եռամսյակային հաշվետվություն. Այն կոչվում է միջանկյալ և կազմվում է համապատասխանաբար ամսական և եռամսյակային՝ հաշվեգրման սկզբունքով տարեսկզբից։

Միջանկյալ ֆինանսական հաշվետվությունները չեն պահանջվում ներկայացնել որևէ մեկին:

Փոքր ձեռնարկությունների ֆինանսական հաշվետվությունների օրինակ

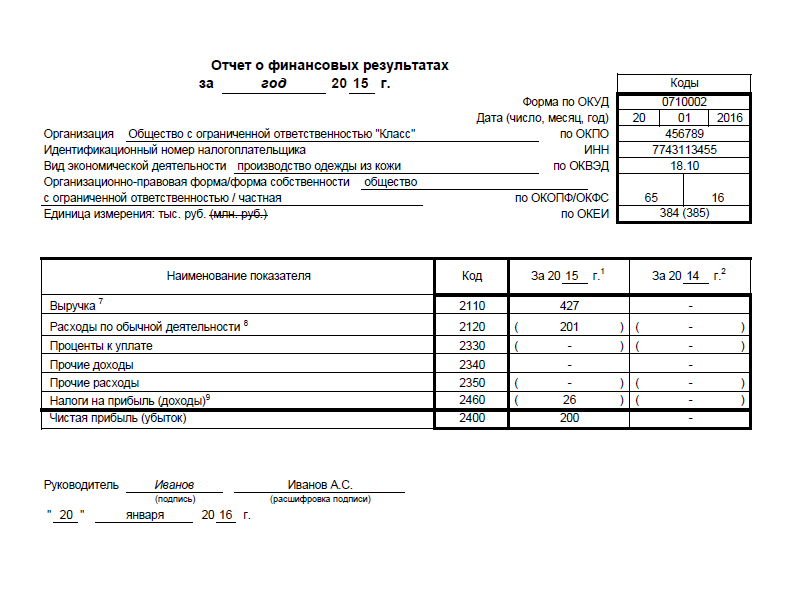

«Կլասս» ՍՊԸ-ն, որը գրանցված է 2015 թվականին, փոքր ձեռնարկատիրական սուբյեկտ է։ Եվ պատրաստում է ֆինանսական հաշվետվություններ պարզեցված ձևերով:

Տեսնենք, թե ինչպես է հաշվապահը լրացնում 2015 թվականի հաշվեկշիռը՝ առաջնորդվելով Աղյուսակում բերված տվյալներով։ 1.

Աղյուսակ 1. «Կլասս» ՍՊԸ-ի հաշիվների մնացորդները 31.12.2015թ

|

հաշիվ, ենթահաշիվ |

Մնացորդը 2015 թվականի դեկտեմբերի 31-ի դրությամբ, ռուբ. |

|

|---|---|---|

|

01 «Հիմնական միջոցներ» |

||

|

02 «Հիմնական միջոցների մաշվածություն». |

||

|

04 «Ոչ նյութական ակտիվներ» |

||

|

05 «Ոչ նյութական ակտիվների ամորտիզացիա». |

||

|

10 «Նյութեր» |

||

|

20 «Հիմնական արտադրություն» |

||

|

43 «Պատրաստի արտադրանք» |

||

|

50 Գանձապահ |

||

|

51 «Հաշվարկային հաշիվներ» |

||

|

58 «Ֆինանսական ներդրումներ» |

||

|

60 «Հաշվարկներ մատակարարների և կապալառուների հետ», 60-1 «Հաշվարկներ գնված ապրանքների, ծառայությունների դիմաց» (կարճաժամկետ պարտք) |

||

|

62 «Հաշվարկներ գնորդների և հաճախորդների հետ», 62-1 «Հաշվարկներ վաճառված ապրանքների և նյութերի համար» (կարճաժամկետ պարտք) |

||

|

62 «Հաշվարկներ գնորդների և հաճախորդների հետ», 62-2 «Ստացված կանխավճարներ» (կարճաժամկետ պարտք) |

||

|

68 «Հարկերի և տուրքերի հաշվարկներ» (կարճաժամկետ պարտք) |

||

|

69 «Հաշվարկներ սոցիալական և ապահովության համար» (կարճաժամկետ պարտք) |

||

|

70 «Հաշվարկներ անձնակազմի հետ աշխատավարձի դիմաց» (կարճաժամկետ պարտք) |

||

|

80" Կանոնադրական կապիտալ» |

||

|

84 «Չբաշխված շահույթ (չծածկված վնաս)» |

||

Եկեք մեկնաբանենք ակտիվների մնացորդի առանձին տողերի լրացումը:

Հիմնական միջոցների արժեքը 500,000 ռուբլի: (600,000 ռուբլի - 100,000 ռուբլի) պետք է արտացոլվի «Նյութ» կետում. հիմնական միջոցներ».

Ոչ նյութական ակտիվներ 97000 ռուբլի չափով: (120,000 ռուբլի - 23,000 ռուբլի) - «Ոչ նյութական, ֆինանսական և այլ ոչ ընթացիկ ակտիվներ» տողում: Սա պետք է ներառի նաև ֆինանսական ներդրումները (պայմանով, որ դրանք բոլորը երկարաժամկետ են) 150,000 ռուբլու չափով: Գծի վերջնական ցուցանիշը 247,000 ռուբլի է: (97,000 ռուբլի + 150,000 ռուբլի): Քանի որ ցուցիչում ֆինանսական ներդրումների մասնաբաժինը ավելի մեծ է, քան ոչ նյութական ակտիվների տեսակարար կշիռը, տողի ծածկագիրը կլինի 1170 («ֆինանսական ներդրումներ» ցուցիչի համար):

«Բաժնետոմսեր» տողում անհրաժեշտ է գրել ցուցիչ, որը ներառում է տվյալներ նյութերի, ընթացքի մեջ գտնվող աշխատանքների և պատրաստի արտադրանք. Այն հավասար է 163000 ռուբլու։ (23,000 ռուբլի + 50,000 ռուբլի + 90,000 ռուբլի):

«Կանխիկ և դրամական միջոցների համարժեքներ» տողում ներառված են կանխիկ և հաշվում եղած կանխիկ գումարները: ընդհանուր գումարը- 215,000 ռուբլի: (10,000 ռուբլի + 205,000 ռուբլի):

Իսկ հիմա պասիվ հավասարակշռությունը. կանոնադրական կապիտալ, և չբաշխված շահույթարտացոլված են «Կապիտալ և պահուստներ» մեկ տողում: Գծի գումարը 210,000 ռուբլի է: (10,000 ռուբլի + 200,000 ռուբլի): Գծի ծածկագիրը սահմանվում է ըստ այն ցուցանիշի, որն ամենամեծ մասնաբաժինն ունի ագրեգացված ցուցանիշի կազմում: Սա չբաշխված շահույթ է: Հետևաբար տողի կոդը 1370 է։

Ստորև բերեք հաշվեկշռի նմուշը:

Ֆինանսական արդյունքների մասին հաշվետվությունը լրացվում է հաշվապահի կողմից՝ աղյուսակում բերված տվյալների հիման վրա: 2.

Աղյուսակ 2. «Կլասս» ՍՊԸ-ի հաշվառման տվյալները 31.12.2015թ

«Եկամուտ» տողում պետք է գրել եկամտի չափը։

«Սովորական գործունեության գծով ծախսեր» տողի համար ցուցանիշը հաշվարկվում է երեք ցուցանիշների ամփոփմամբ. բիզնես ծախսերև կառավարման ծախսերը։ Ընդհանուր գումարը կազմում է 201000 ռուբլի: (136,000 ռուբլի + 43,000 ռուբլի + 22,000 ռուբլի): Քանի որ վաճառքի արժեքը ավելի մեծ է, քան մյուս ծախսերը, ապրանքին պետք է վերագրվի 2120 ծածկագիրը, որը ինքնարժեքի համար է:

2460 ծածկագրով «Եկամտային հարկեր (եկամուտներ)» տողում փակագծերում արտացոլվում է «Պարզեցված» հարկը.

Ֆինանսական արդյունքը (շահույթը) 200200 ռուբլի է: (427,000 ռուբլի - 201,000 ռուբլի - 25,800 ռուբլի):

Տե՛ս ստորև եկամտի մասին հաշվետվության օրինակելի համար:

Փոքր բիզնեսի ֆինանսական հաշվետվությունների աուդիտ

Ընկերությունները, որոնք պետք է պարտադիր աուդիտ անցկացնեն, նշված են 2008 թվականի դեկտեմբերի 30-ի թիվ 307-FZ Դաշնային օրենքի 5-րդ հոդվածում: Եվ եթե ձեր ընկերությունը դրանցից մեկն է, ապա դուք իրավունք չունեք պարզեցված ձևով հայտարարություններ անել: Այս արգելքը հստակ է հաշվապահական հաշվառման օրենսդրությունը(2011 թվականի դեկտեմբերի 6-ի թիվ 402-FZ Դաշնային օրենքի 6-րդ հոդվածի 5-րդ կետ):

Հետևաբար, եթե դուք լրացնում եք պարզեցված ձևեր, ապա ձեր կազմակերպության համար աուդիտ չի պահանջվում: Դուք կարող եք կամավոր կերպով իրականացնել այս ընթացակարգը: Այս դեպքում ձեզանից որևէ տեղ չի պահանջվում կարծիք ներկայացնել։ Դա բխում է 2011 թվականի դեկտեմբերի 6-ի թիվ 402-FZ Դաշնային օրենքի 18-րդ հոդվածի 2-րդ կետի ձևակերպումից:

Թիվ 88-FZ օրենքի 5-րդ հոդվածի համաձայն, փոքր ձեռնարկությունների վիճակագրական և հաշվապահական հաշվետվությունները ներկայացվում են Ռուսաստանի Դաշնության Կառավարության կողմից հաստատված կարգով: Այս ընթացակարգը նախատեսում է պարզեցված ընթացակարգեր և հաշվետվությունների ձևեր, որոնք պարունակում են հիմնականում հարկման համար անհրաժեշտ տեղեկատվությունը:

Փոքր բիզնեսի կազմակերպությունները սովորական ձևով կազմում և ներկայացնում են ֆինանսական հաշվետվություններ: ժամը ընդհանուր համակարգհարկումը, ֆինանսական հաշվետվությունները կազմվում են «Հաշվապահական հաշվառման մասին» օրենքի, «Կազմակերպության հաշվապահական հաշվառման մասին» կանոնակարգի PBU 4/99 համաձայն, որը հաստատվել է Ռուսաստանի ֆինանսների նախարարության 1999 թվականի հուլիսի 6-ի թիվ 43n հրամանով: Ռուսաստանի ֆինանսների 2003 թվականի հուլիսի 22-ի թիվ 67n «Կազմակերպությունների հաշվապահական հաշվետվությունների ձևերի մասին» (այսուհետ՝ թիվ 67n հրաման):

Փոքր ձեռնարկատիրական գործունեություն իրականացնող կազմակերպությունը, համաձայն թիվ 67ն հրամանի 3-րդ կետի, կարող է ֆինանսական հաշվետվությունները ներկայացնել կրճատ տարբերակով.

«3. Փոքր բիզնեսներ, որոնք պարտավոր չեն վարել աուդիտՖինանսական հաշվետվությունների հուսալիությունը Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան, կարող է որոշել ֆինանսական հաշվետվությունները ներկայացնել հաշվեկշռի հոդվածների խմբերի և Շահույթի և վնասի հաշվետվության հոդվածների ցուցանիշների չափով` առանց լրացուցիչ բացատրությունների նշված ձևերով և իրավունք ունեն ֆինանսական հաշվետվությունների կապիտալի մաս չներկայացնել Փոփոխությունների մասին հաշվետվություն (ձև թիվ 3), դրամական միջոցների հոսքերի հաշվետվություն (ձև թիվ 4), հաշվեկշռի հավելված (ձև թիվ 5), բացատրական ծանոթագրություն։

Փոքր ձեռնարկությունները, որոնցից պահանջվում է իրականացնել ֆինանսական հաշվետվությունների հավաստիության աուդիտ Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան, իրավունք ունեն որպես իրենց ֆինանսական հաշվետվությունների մաս չներկայացնել կապիտալի փոփոխությունների մասին հաշվետվությունը (ձև թիվ 3), քաղվածք: դրամական միջոցների հոսքերի (ձև թիվ 4), հաշվապահական հաշվեկշռի հավելված (ձև թիվ 5) համապատասխան տվյալների բացակայության դեպքում:

«Հաշվապահական հաշվառման մասին» օրենքի 13-րդ հոդվածի 2-րդ կետը սահմանում է, որ փոքր բիզնեսի կարգավիճակ ունեցող կազմակերպությունների ֆինանսական հաշվետվությունները, բացառությամբ հաշվետվությունների. բյուջետային կազմակերպություններ, և հասարակական կազմակերպություններ(միավորումները) և նրանց կառուցվածքային ստորաբաժանումները, որոնք չեն իրականացնում ձեռնարկատիրական գործունեություն և չունեն ապրանքների (աշխատանքների, ծառայությունների) վաճառքի շրջանառություն, բացառությամբ կենսաթոշակային գույքի, ներառում է.

գ) կարգավորող ակտերով նախատեսված դրանց հավելվածները.

է) աուդիտի հաշվետվություն, հաստատելով կազմակերպության ֆինանսական հաշվետվությունների հուսալիությունը, եթե դաշնային օրենքներին համապատասխան այն ենթակա է պարտադիր աուդիտի:

Հիշեցնենք, որ փոքր բիզնեսները՝ UTII վճարողները կազմում և ներկայացնում են ֆինանսական հաշվետվություններ օրենքով սահմանված սովորական ձևով: UTII վճարողների կազմը և հաշվետվական ձևերը նման են ընդհանուր հարկման ռեժիմով ներկայացվածներին:

Ինչպես արդեն նշվեց, պարզեցված հարկային համակարգում փոքր բիզնեսը պարտավոր չէ որպես հաշվետվություն կազմել և ներկայացնել ֆինանսական հաշվետվություններ (հաշվեկշիռ, եկամուտների մասին հաշվետվություն և այլն):

Փոքր բիզնեսը հարկային հայտարարագրեր է ներկայացնում իրենց վճարած հարկերի համար: հարկային հայտարարագրերյուրաքանչյուր հարկ վճարողի կողմից ներկայացված այս հարկ վճարողի կողմից վճարման ենթակա յուրաքանչյուր հարկի դիմաց, եթե այլ բան նախատեսված չէ հարկերի և տուրքերի մասին օրենսդրությամբ:

Անկախ հարկման, հաշվառման և հաշվետվության ընտրված համակարգից, փոքր բիզնեսը պարտավոր է ներկայացնել վիճակագրական հաշվետվություններ: Հետևյալ ձևերը հաստատված են վիճակագրական հաշվետվությունփոքր բիզնեսի համար.

- Թիվ վարչապետ «Տեղեկություն փոքր ձեռնարկության գործունեության հիմնական ցուցանիշների մասին»;

- Թիվ MP-1 (բեռնատար) «Տեղեկատվություն փոքր ձեռնարկության տրանսպորտային գործունեության մասին՝ բեռնատարների սեփականատեր (վարձակալ)»;

- Թիվ 1-TS (արտահանում) «Տեղեկություն Բելառուսի Հանրապետություն ապրանքների մատակարարման մասին»;

- Թիվ 1- «Տեղեկատվություն տեխնոլոգիաների կոմերցիոն փոխանակման հետ օտար երկրներ(գործընկերներ)»;

- Թիվ DAP-PM «Փոքր արդյունաբերական ձեռնարկության ձեռնարկատիրական գործունեության հետազոտություն»;

- Թիվ 2-ՄՊ նորարարություն «Տեղեկություն փոքր ձեռնարկության (կազմակերպության) տեխնոլոգիական նորարարությունների մասին»:

Վիճակագրական հաշվետվությունները ներկայացվում են փոքր բիզնեսի կողմից՝ համաձայն պետական վիճակագրական մարմինների կողմից հաստատված ցանկի:

Փոքր բիզնեսները, որոնք պարտավոր են ներկայացնել պետական ձևեր վիճակագրական դիտարկում, պետք է ներառի տեղեկատվություն իրավաբանական անձի վերաբերյալ որպես ամբողջություն, այսինքն. բոլոր ճյուղերում և կառուցվածքային ստորաբաժանումներիրավաբանական անձ.

Դաշնային պետական վիճակագրական դիտարկման թիվ PM ձևը լրացնելու և ներկայացնելու կարգը հաստատվել է Ռոսստատի 2006 թվականի հունվարի 24-ի թիվ 4 որոշմամբ: Փոքր ձեռնարկությունների գործունեության վիճակագրական դիտարկումը No PM ձևով իրականացվում է ընտրովի, հետևաբար ոչ բոլոր փոքր ձեռնարկություններն են ներկայացնում այս ձևը։ Եթե կազմակերպությունն ընդգրկվել է ընթացիկ հաշվետու տարվա ընտրանքում, ապա պետք է ներկայացնի հաշվետու տարվա սկզբից սկսած և նախորդ տարվա համապատասխան ժամանակաշրջանի եռամսյակային կուտակային հանրագումարները՝ թիվ ПМ ձևով տեղեկատվություն:

Ձև թիվ MP-1 (բեռնատար), որը հաստատվել է Ռուսաստանի Պետական վիճակագրական կոմիտեի 2003 թվականի հունվարի 28-ի թիվ 31 որոշմամբ: Այս ձևը արտացոլում է տեղեկատվություն սեփական և վարձակալած մեքենաների առկայության և ուսումնական շաբաթվա ընթացքում բեռնափոխադրումների ծավալի մասին:

Ձև թիվ 1-TS (արտահանում) հաստատվել է Ռոսստատի 2005 թվականի օգոստոսի 5-ի թիվ 59 որոշմամբ: Այս ձևը պարտադիր է փոքր ձեռնարկությունների համար, որոնք ապրանքներ են մատակարարում Բելառուսի Հանրապետության տարածքում սպառողներին անկախ կնքված պայմանագրերով (համաձայնագրերով): Ձևը լրացվում է բոլոր այն դեպքերում, երբ ապրանքների առաքման նպատակակետ երկիրը (կամ գնման երկիրը) Բելառուսի Հանրապետությունն է: Միայն փոքր բիզնեսները չեն լրացնում այս ձևաթուղթը, առաքված ապրանքների ընդհանուր արժեքը չի գերազանցում 100 եվրոն։

Թիվ 1-լիցենզիա ձևը փոքր ձեռնարկությունների համար ներդրվել է 2003 թվականի հունվարի 1-ից։ Նոր ձևԹիվ 1 լիցենզիան հաստատվել է Ռոսստատի 2005 թվականի օգոստոսի 5-ի «Ներքին և վիճակագրական դիտարկումների կազմակերպման վիճակագրական գործիքները հաստատելու մասին» թիվ 59 որոշմամբ: արտաքին առևտուր 2006 թվականի համար»: Այս ձևը ներկայացվում է փոքր ձեռնարկությունների կողմից, եթե նրանք փոխանակում են տեխնոլոգիաներ օտարերկրյա պետությունների (գործընկերների) հետ անկախ կնքված պայմանագրերով (համաձայնագրեր, պայմանագրեր):

Նոր ձև թիվ DAP-PM «Փոքր արդյունաբերական ձեռնարկության բիզնես գործունեության հետազոտություն» հաստատվել է 2005 թվականի օգոստոսի 5-ի թիվ 58 Ռոսստատի «2006 թվականի համար ձեռնարկությունների վիճակագրական մոնիտորինգի կազմակերպման վիճակագրական գործիքների հաստատման մասին» որոշմամբ: Սույն ձևը ներկայացվում է փոքր ձեռնարկատիրություն հանդիսացող իրավաբանական անձանց կողմից ընտրովի (ըստ պետական վիճակագրության մարմինների կողմից սահմանված ցանկի):

Ձև No2-MP նորարարությունը հաստատվել է 2005 թվականի օգոստոսի 1-ի Ռոսստատի թիվ 55 որոշմամբ «2006 թվականի համար կրթության, գիտության և նորարարության ոլորտում իրականացվող գործունեության վիճակագրական մոնիտորինգի կազմակերպման վիճակագրական գործիքները հաստատելու մասին»: Տեխնոլոգիական նորարարությունը այս ձևի հաշվետվության մեջ նշանակում է ձեռնարկության գործունեությունը, որը կապված է ինչպես արդյունաբերության մեջ տեխնոլոգիական նոր ապրանքների և գործընթացների մշակման և ներդրման, այնպես էլ արտադրանքի և գործընթացների զգալի տեխնոլոգիական բարելավումների, տեխնոլոգիական նոր կամ զգալիորեն բարելավված ծառայությունների հետ (աշխատանքներ. ) և ծառայությունների արտադրության (փոխանցման) նոր կամ զգալիորեն բարելավված մեթոդներ:

Դաշնային պետական վիճակագրական դիտարկման բոլոր ձևերը ծառայում են միայն ամփոփագիր ստանալու համար վիճակագրական տեղեկատվությունև չի կարող օգտագործվել հարկային նպատակներով կամ տրամադրվել այլ առևտրային կազմակերպությունների:

Մանրամասն՝ փոքր բիզնեսի կողմից հարկման տարբեր ռեժիմների կիրառման, հաշվապահական, հարկային և վիճակագրական հաշվետվությունների ներկայացման ձևերի և կարգի, ընթացակարգի վերաբերյալ հարցեր պետական գրանցումտնտեսվարող սուբյեկտներին կարող եք ծանոթանալ «BKR-Intercom-Audit» ՓԲԸ-ի հեղինակների «Փոքր բիզնեսի գործունեությունը» գրքում:

Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված հարկման, հաշվառման և հաշվետվության նախկինում ընդունված փոքր բիզնեսի` կազմակերպությունների և անհատ ձեռներեցների համար կիրառվում է հարկման, հաշվառման և հաշվետվության պարզեցված համակարգ: Հարկային համակարգի ընտրության իրավունքը, ներառյալ պարզեցված համակարգի անցումը կամ նախկինում ընդունված համակարգին վերադարձը, փոքր բիզնեսին տրվում է կամավոր հիմունքներով։

IN հարկային կոդըՌուսաստանի Դաշնությունում ներդրվել է փոքր բիզնեսի հարկման, հաշվառման և հաշվետվության պարզեցված համակարգի մասին գլուխը. դաշնային օրենք 2002 թվականի հուլիսի 24-ի թիվ 104-FZ «Փոքր բիզնեսի հարկման, հաշվառման և հաշվետվության պարզեցված համակարգի մասին».

Սույն դաշնային օրենքին ենթակա կազմակերպությունների կողմից հարկման, հաշվառման և հաշվետվությունների պարզեցված համակարգի կիրառումը նախատեսում է Ռուսաստանի Դաշնության օրենսդրությամբ սահմանված դաշնային, տարածաշրջանային և տեղական հարկերի և տուրքերի փաթեթի փոխարինում վճարմամբ. միասնական հարկ, որը հաշվարկվում է հաշվետու ժամանակաշրջանի կազմակերպությունների տնտեսական գործունեության արդյունքների հիման վրա:

Կազմակերպությունների կողմից պարզեցված համակարգի կիրառումը նախատեսում է կորպորատիվ եկամտահարկի, կորպորատիվ գույքահարկի և միասնական վճարների փոխարինում. սոցիալական հարկհարկային ժամանակաշրջանի համար կազմակերպությունների տնտեսական գործունեության արդյունքների հիման վրա հաշվարկված մեկ հարկի վճարում: Պարզեցված հարկային համակարգ կիրառող կազմակերպությունները չեն ճանաչվում որպես ավելացված արժեքի հարկ վճարողներ, բացառությամբ ԱԱՀ-ի համաձայն վճարվող ավելացված արժեքի հարկի, երբ ապրանքները ներմուծվում են Ռուսաստանի Դաշնության մաքսային տարածք:

Անհատ ձեռնարկատերերի կողմից պարզեցված հարկային համակարգի կիրառումը նախատեսում է եկամտահարկի վճարման փոխարինում. անհատներ(ձեռնարկատիրական գործունեությունից ստացված եկամուտների հետ կապված), գույքահարկը (ձեռնարկատիրական գործունեության համար օգտագործվող գույքի նկատմամբ) և ձեռնարկատիրական գործունեությունից ստացված եկամտի միասնական սոցիալական հարկը, ինչպես նաև ֆիզիկական անձանց օգտին նրանց կողմից հաշվարկված վճարները և այլ վարձատրությունները. , վճարելով հարկային ժամանակաշրջանի տնտեսական գործունեության արդյունքների հիման վրա հաշվարկված մեկ հարկ: Պարզեցված հարկման համակարգ կիրառող անհատ ձեռնարկատերերը չեն ճանաչվում որպես ավելացված արժեքի հարկ վճարողներ, բացառությամբ Ռուսաստանի Դաշնության հարկային օրենսգրքի համաձայն վճարվող ավելացված արժեքի հարկի, ապրանքներ ներմուծելիս Ռուսաստանի Դաշնության մաքսային տարածք: Այդպիսին անհատ ձեռնարկատերերվճարել պարտադիր ապահովագրավճարներ կենսաթոշակային ապահովագրությունՌուսաստանի Դաշնության օրենսդրությանը համապատասխան: Այլ հարկերը վճարվում են ընդհանուր հարկային ռեժիմին համապատասխան:

Պարզեցված հարկային համակարգ կիրառող կազմակերպությունների և անհատ ձեռնարկատերերի համար. շահագործման կարգըհղում կանխիկ գործարքներեւ վիճակագրական հաշվետվությունների ներկայացման կարգը։

Պարզեցված համակարգին անցնելու պայմանը 07.07.2003 թիվ 117-FZ դաշնային օրենքի պահանջներին համապատասխանությունն է, մասնավորապես, եթե կազմակերպությունը դիմում է ներկայացնում տարվա 9 ամիսների արդյունքներով. Պարզեցված հարկային համակարգին անցնելու դեպքում վաճառքից եկամուտը չի գերազանցել 11 միլիոն ռուբլին:

Ակցիզային ապրանքներ արտադրող կազմակերպությունները չեն մտնում պարզեցված համակարգի տակ. մասնաճյուղեր կամ ներկայացուցչություններ ունեցող կազմակերպություններ. ներգրավված կազմակերպությունները մոլախաղերի բիզնես; վարկային կազմակերպություններ; ապահովագրողներ; ներդրումային հիմնադրամներ; արժեթղթերի շուկայի պրոֆեսիոնալ մասնակիցներ. այլ կատեգորիաների տնտեսվարող սուբյեկտներ, որոնց համար Ռուսաստանի Դաշնության ֆինանսների նախարարությունը սահմանել է հաշվապահական հաշվառման և հաշվետվությունների վարման հատուկ ընթացակարգ. ինչպես նաև ոչ առևտրային կազմակերպություններ:

Պարզեցված համակարգի անցնելու համար, բացի վերը նշված պայմաններից, անհրաժեշտ է հայտ ներկայացնել հոկտեմբերի 1-ից նոյեմբերի 30-ն ընկած ժամանակահատվածում այդ օրը։ հարկային մարմինորում կազմակերպությունը կամ ձեռնարկատերը գրանցված է որպես հարկ վճարող։ Միաժամանակ պարզեցված հարկային համակարգին անցնելու հայտում կազմակերպությունները ներկայացնում են ընթացիկ տարվա 9 ամիսների եկամտի չափը։ Արտոնագիր ստանալիս կազմակերպությունը կամ ձեռնարկատերը պետք է ներկայացնի նաև եկամուտների և ծախսերի գիրք, որտեղ նշվում են կազմակերպության անվանումը (ձեռնարկատիրոջ լրիվ անվանումը), իրականացվող գործունեության տեսակը (միայն ձեռնարկատերերի համար), գտնվելու վայրը, համարները. բանկերում բացված հաշվարկային և այլ հաշիվներ:

Պարզեցված համակարգից հրաժարվելը և նախկինում ընդունվածին անցնելը փոքր ձեռնարկությունների և ձեռնարկատերերի կողմից կարող են իրականացվել միայն հաջորդ օրացուցային տարվա սկզբից։ Նրանք պետք է տեղեկացնեն հարկային մարմնին ոչ ուշ, քան այն տարվա հունվարի 15-ը, որին մտադիր են անցնել ընդհանուր ռեժիմհարկումը։ Կարող եք նաև անցնել սովորական հաշվապահական համակարգին, եթե օրենքով սահմանված ժամկետում չդիմեք արտոնագրի համար հաջորդ օրացուցային տարվա համար, ապա փոքր ձեռնարկատիրական սուբյեկտը կորցնում է պարզեցված համակարգի ավտոմատ օգտագործման իրավունքը: Եվ այնուամենայնիվ, եթե ձեռնարկությունը ցանկանում է հրաժարվել պարզեցված համակարգից տարվա կեսերին, ապա բավական է հաջորդ եռամսյակի հաշվետվության մեջ ցույց տալ աշխատողների միջին թիվը՝ 100 և ավելի մարդ (կազմակերպությունը կլինի զրկված է արտոնագրից): Դաշնային օրենքով սահմանված աշխատողների թվի կամ համախառն եկամտի չափի սահմանը գերազանցելու դեպքում հարկ վճարողները անցնում են նախկինում ընդունված հարկման, հաշվառման և հաշվետվության համակարգին՝ սկսած այն եռամսյակից, որտեղ պետք է ներկայացվի հաշվետվությունը: . Այսպիսով, եթե առաջին եռամսյակում գերազանցվել է միջին թվաքանակի կամ եկամտի չափի առավելագույն մակարդակը, ապա վերադարձը նախկինում ընդունված հարկային համակարգին իրականացվում է երրորդ եռամսյակից սկսած։ Միաժամանակ պարզեցված համակարգով վերջին հաշվետվությունը ներկայացվում է առաջին կիսամյակի համար։

Պարզեցված համակարգում կազմակերպությունների հարկման օբյեկտը հաշվետու ժամանակաշրջանում ստացված եկամուտն է կամ ծախսերի չափով կրճատված եկամուտը: Հարկման օբյեկտի ընտրությունը կատարում է հարկ վճարողը, որն այնուհետև չի կարող փոխել օբյեկտը պարզեցված հարկման համակարգի կիրառման ողջ ժամանակահատվածում:

Եթե հարկման օբյեկտը եկամուտն է, հարկի դրույքաչափըսահմանվում է 6 տոկոս, իսկ եթե եկամուտը կրճատվում է ծախսերի չափով, ապա հարկի դրույքաչափը կկազմի 15 տոկոս։

Հարկման օբյեկտը որոշելիս կազմակերպությունը հաշվի է առնում հետևյալ եկամուտները.

- 1. ապրանքների (աշխատանքների, ծառայությունների) վաճառքից, գույքի և գույքային իրավունքների վաճառքից ստացված եկամուտը, որը որոշվում է Արվեստի համաձայն: 249 NK;

- 2. Հարկային օրենսգրքի 250-րդ հոդվածի համաձայն որոշված ոչ գործառնական եկամուտ.

Հարկման օբյեկտը որոշելիս կազմակերպությունները հաշվի չեն առնում ԼՂՀ-ի 251-րդ հոդվածով նախատեսված եկամուտները:

Անհատ ձեռնարկատերերը հարկման օբյեկտը որոշելիս հաշվի են առնում ձեռնարկատիրական գործունեությունից ստացված եկամուտները:

Հարկվող ծախսերը ներառում են.

- 1. հիմնական միջոցների ձեռքբերման ծախսեր.

- 2. ոչ նյութական ակտիվների ձեռքբերման ծախսեր.

- 3. հիմնական միջոցների վերանորոգման ծախսեր.

- 4. վարձակալության վճարներ.

- 5. նյութական ծախսեր;

- 6. աշխատավարձի արժեքը և ժամանակավոր անաշխատունակության նպաստների վճարումը Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան.

- 7. ծախսեր համար պարտադիր ապահովագրությունաշխատողներ և գույք;

- 8. գնված ապրանքների (աշխատանքների, ծառայությունների) ավելացված արժեքի հարկի գումարները.

- 9. օգտագործման համար միջոցներ տրամադրելու դիմաց վճարվող տոկոսները.

- 10. անվտանգության ծառայությունների ծախսեր.

- 11. մաքսային վճարների գումարները, որոնք վճարվել են Ռուսաստանի Դաշնության մաքսային տարածք ապրանքներ ներմուծելիս և ենթակա չեն վերադարձման հարկ վճարողին Ռուսաստանի Դաշնության մաքսային օրենսդրությանը համապատասխան.

- 12. ծառայողական տրանսպորտի պահպանման ծախսերը.

- 13. ճանապարհածախս;

- 14. փաստաթղթերի նոտարական վավերացման համար պետական կամ մասնավոր նոտարին վճարում.

- 15. աուդիտորական ծառայությունների ծախսեր.

- 16. ֆինանսական հաշվետվությունների կամ այլ տեղեկատվության հրապարակման ծախսերը, եթե Ռուսաստանի Դաշնության օրենսդրությունը հարկ վճարողին պարտադրում է դրանք հրապարակելու պարտավորություն.

- 17. գրենական պիտույքների ծախսեր.

- 18. փոստային, հեռագրային և նմանատիպ այլ ծառայությունների ծախսեր, կապի ծառայությունների վճարում.

- 19. լիցենզային պայմանագրերով համակարգչային ծրագրերից և տվյալների բազաներից օգտվելու իրավունքի ձեռքբերման հետ կապված ծախսերը.

- 20. արտադրված (ձեռք բերված) և (կամ) վաճառված ապրանքների (աշխատանքների, ծառայությունների), ապրանքային նշանի և սպասարկման նշանի գովազդային ծախսերը.

- 21. նոր արտադրությունների, արտադրամասերի և միավորների պատրաստման և զարգացման ծախսերը.

- 22. հարկերի և տուրքերի վերաբերյալ Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան վճարված հարկերի և տուրքերի գումարները.

- 23. հետագա վաճառքի համար գնված ապրանքների ինքնարժեքի վճարման ծախսերը.

Դաշնային օրենքում թվարկված ծախսերը հաշվի են առնվում հարկային բազան հաշվարկելիս միայն այն դեպքում, երբ դրանք ուղղակիորեն կապված են արտադրական գործընթացի իրականացման հետ, ներառյալ վարձակալության ծախսերը, վարկերի տոկոսների վճարումը (ներառյալ՝ կապված. կապիտալ ծախսերըև ժամկետանց) և մատուցված ծառայությունների արժեքը:

Համախառն եկամուտը չի ներառում օրենքով սահմանված ծախսերը՝ ծախսերի փաստացի չափերով: Դրանք չպետք է բաշխվեն առաքված և վճարովի ապրանքների միջև:

Այս ցանկում չնշված ծախսերը ծածկվում են եկամտի այն մասով, որը մնում է կազմակերպությունների տրամադրության տակ:

Համաձայն հաշվետու ժամանակաշրջանի (եռամսյակի) տնտեսական գործունեության արդյունքների` կազմակերպությունը հարկային մարմին է ներկայացնում մինչև հաշվետու ժամանակաշրջանին հաջորդող ամսվա 25-ը (այսինքն` ոչ ուշ, քան 24-ը) միասնական հարկի հաշվարկը. վճարման ենթակա, ինչպես նաև եկամուտների և ծախսերի գրքույկից (հաշվետու ժամանակաշրջանի վերջին աշխատանքային օրվա դրությամբ) քաղվածք, որում նշվում է. ընդհանուր եկամուտըհաշվետու ժամանակաշրջանի համար ստացված (համախառն եկամուտ): Այս փաստաթղթերը հարկային մարմին ներկայացնելիս կազմակերպությունը ստուգման է ներկայացնում արտոնագիր, եկամուտների և ծախսերի մատյան. դրամական գրքույկ, ինչպես նաև հաշվետու ժամանակաշրջանի համար մեկ հարկի վճարման վճարման հանձնարարականներ (վճարման կատարման վերաբերյալ բանկային նշումով):

Այն դեպքում, երբ արտոնագրի վճարված գումարը գերազանցում է հաշվետու ժամանակաշրջանի հաշվարկի համաձայն վճարման ենթակա միասնական հարկի գումարը, այդ ավելցուկի գումարը կարող է հաշվանցվել հետագա վճարման դիմաց կամ վերադարձվել վճարողին նրա խնդրանքով:

Հարկային բազան կախված է հարկ վճարողի կողմից ընտրված հարկման օբյեկտից: Եկամուտը որպես հարկման օբյեկտ ընդունած հարկ վճարողների համար հարկային բազան հավասար կլինի հաշվետու (հարկային) ժամանակաշրջանում ստացված եկամտի դրամական արժեքին: Եթե օբյեկտը ծախսերի չափով կրճատված եկամուտ է, ապա հարկային բազան, համապատասխանաբար, հավասար է ծախսերի չափով կրճատված եկամտի դրամական արժեքին:

Արվեստի 5-րդ կետի համաձայն. ՃՇՀԱՀ-ի 346.18-րդ հոդվածը, հարկային բազան որոշելիս եկամուտներն ու ծախսերը որոշվում են հաշվեգրման սկզբունքով հարկային ժամանակաշրջանի սկզբից, այսինքն՝ ստացված եկամուտները և ընթացիկ եռամսյակում կատարված ծախսերը ամփոփվում են նախորդ եռամսյակների եկամուտների և ծախսերի հետ:

Պարզեցված հարկման համակարգին անցած կազմակերպությունների և անհատ ձեռնարկատերերի հարկման առանձնահատկությունը որոշակի հանգամանքներում նվազագույն հարկ վճարելու պարտավորությունն է:

Արվեստի 6-րդ կետի համաձայն. 346.18 ԼՂՀ հարկ վճարողը, որը որպես հարկման օբյեկտ կիրառում է ծախսերի չափով նվազեցված եկամուտ, վճարում է նվազագույն հարկը. Նվազագույն հարկի չափը հաշվարկվում է հարկային բազայի 1 տոկոսի չափով, որը եկամուտ է:

Նվազագույն հարկը վճարվում է, եթե ընդհանուր կարգով հաշվարկված հարկի գումարը փոքր է հաշվարկված նվազագույն հարկի գումարից:

Միևնույն ժամանակ, սահմանվում է, որ հարկ վճարողն իրավունք ունի հետևյալ հարկային (բայց ոչ հաշվետու) ժամանակաշրջաններում որպես ծախս ներառել վճարված նվազագույն հարկի և ընդհանուր կարգով հաշվարկված հարկի գումարի տարբերությունը. հարկային բազան հաշվարկելիս, ներառյալ կորուստների չափի ավելացումը, որը կարող է հետաձգվել ապագայի համաձայն Արվեստի 7-րդ կետի դրույթի: 346.18 ԼՂՀ.

Արվեստի 7-րդ կետ. 346.18 ՃՇՀԱՀ-ը սահմանում է հարկային բազան նվազեցնելու կանոններն ու կարգը նախորդ հարկային ժամանակաշրջանների ընթացքում ստացված կորստի չափով, երբ հարկ վճարողը կիրառել է պարզեցված հարկման համակարգը և օգտագործել ծախսերի չափով կրճատված եկամուտը որպես հարկման օբյեկտ: Այս դեպքում կորուստը հասկացվում է որպես եկամուտների նկատմամբ ծախսերի գերազանցում: Եկամուտները և ծախսերը որոշվում են USNO-ին անցած կազմակերպությունների և ձեռնարկատերերի համար սահմանված կարգով:

Այս կորուստը չի կարող նվազեցնել հարկային բազան ավելի քան 30 տոկոսով։ Այս դեպքում կորստի մնացած մասը կարող է տեղափոխվել հաջորդ հարկային ժամանակաշրջաններ, բայց ոչ ավելի, քան 10 հարկային ժամանակաշրջան:

Հարկ վճարողը պարտավոր է պահպանել կրած վնասի չափը և յուրաքանչյուրի համար հարկային բազայի նվազեցման չափը հաստատող փաստաթղթեր. հարկային ժամանակաշրջան, կորստի դուրսգրման ողջ ժամանակահատվածում։

Կորուստների ճիշտ դուրսգրումն ապահովելու համար անհրաժեշտ է յուրաքանչյուր կորստի և դրա դուրսգրման դինամիկայի առանձին հաշվառում:

Հարկային ընդհանուր ռեժիմ կիրառելիս հարկ վճարողի ստացած վնասը չի ընդունվում պարզեցված հարկման համակարգին անցնելիս: Նմանապես, պարզեցված հարկման համակարգ կիրառելիս ստացված վնասը չի ընդունվում ընդհանուր հարկման ռեժիմին անցնելիս:

Հարկերի, հաշվառման և հաշվետվության պարզեցված համակարգ կիրառող կազմակերպություններին տրվում է թողարկման իրավունք առաջնային փաստաթղթերֆինանսական հաշվետվություններ և պարզեցված ձևով եկամուտների և ծախսերի հաշվապահական հաշվառման վարում, ներառյալ առանց կրկնակի մուտքագրման մեթոդի, հաշվապահական հաշվառման պլանի և հաշվապահական հաշվառման և հաշվետվության գործող կանոնակարգով նախատեսված այլ պահանջների պահպանման:

Առաջնային հաշվապահական փաստաթղթերի պարզեցված ձևը և եկամուտների և ծախսերի հաշվապահական հաշվառման մատյան վարելը սահմանվում է Ռուսաստանի Դաշնության Ֆինանսների նախարարության կողմից և միատեսակ է Ռուսաստանի Դաշնությունում:

Այն փոքր ձեռնարկությունները, որոնք անցել են հարկման, հաշվառման և հաշվետվության պարզեցված համակարգին և ավելացված արժեքի հարկ վճարող չեն, ստիպված չեն լինում հաշիվ-ապրանքագրեր թողարկել։

E. P. Zobova, ամսագրի գլխավոր խմբագիր

Ֆինանսների նախարարության պաշտոնական կայքում (minfin.ru) նոր փաստաթուղթ- «Փոքր բիզնեսի հաշվառման և ֆինանսական հաշվետվությունների պարզեցված համակարգի մասին» թիվ ՊԶ-3/2010 տեղեկատվություն (այսուհետ՝ Տեղեկություն թիվ ՊԶ-3/2010): Այն ամփոփում է փոքր բիզնեսի համար հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների պարզեցված համակարգի կիրառման խնդիրները։ Ինչպե՞ս են ֆինանսիստները դիտարկում փոքր բիզնեսում հաշվապահական հաշվառումը:

Եվս մեկ անգամ վերադառնում ենք հաշվապահական «պարզեցողների» խնդիրներին։ Դա պայմանավորված է առաջին հերթին 2012 թվականից բոլոր կազմակերպությունների և անհատ ձեռնարկատերերի համար պարտադիր հաշվապահական հաշվառման ներդրման հեռանկարով: Հիշեցնենք, որ համապատասխան օրինագիծը Պետդումայի կողմից ընդունվել է առաջին ընթերցմամբ, դրա վերջնական ընդունումը նախատեսված է այս աշնանը։ Իսկ հաշվապահական հաշվառման մեջ «պարզունակների» համար օգուտներ չկան։

Իսկ ֆինանսների նախարարությունը շարունակում է պնդել, որ անկախ կիրառությունից հարկային ռեժիմԿազմակերպություններից պահանջվում է պատշաճ հաշվապահական հաշվառում վարել: Սահմանափակ պատասխանատվությամբ ընկերությունների մասին օրենսդրության նորմեր (ԳԿ ՌԴ, Դաշնային օրենքը թիվ 08.02.1998 թ14-FZ «Սահմանափակ պատասխանատվությամբ ընկերությունների մասին») և բաժնետիրական ընկերությունների վրա ( Դաշնային օրենքը 1995 թվականի դեկտեմբերի 26-ի No.208-FZ «Բաժնետիրական ընկերությունների մասին») պարտավորեցնել նրանց վարել հաշվապահական հաշվառում և կազմել ֆինանսական հաշվետվություններ, ինչպես նաև հաստատել շահույթի և վնասի բաշխումը. Ռուսաստանի Դաշնության օրենսդրության վերը նշված նորմերը ենթակա են կիրառման բոլորի կողմից բաժնետիրական ընկերություններև սահմանափակ պատասխանատվությամբ ընկերություններ, ներառյալ նրանք, որոնք անցել են USNO-ին(Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2011 թվականի մայիսի 31-ի թիվ 03-11-06/2/85 նամակ.).

Առաջարկություններ մեջ Տեղեկություն No.ՊԶ-3/2010 թ, նախատեսված են փոքր բիզնեսի համար, որոնց չափանիշները սահմանված են Դաշնային օրենքը թիվ 24.07.2007 թ209-ФЗ «Ռուսաստանի Դաշնությունում փոքր և միջին բիզնեսի զարգացման մասին».. Փոքր բիզնեսի սուբյեկտները ներառում են պատշաճ գրանցված իրավաբանական անձինք և անհատ ձեռնարկատերերը, որոնք բավարարում են հետևյալ պայմանները.

- իրավաբանական անձանց համար՝ Ռուսաստանի Դաշնության կանոնադրական կապիտալում, Ռուսաստանի Դաշնության սուբյեկտների և օրենքով նախատեսված այլ անձանց մասնակցության ընդհանուր մասնաբաժինը չպետք է գերազանցի 25%-ը.

- նախորդ օրացուցային տարվա աշխատողների միջին թիվը չի եղել պետք է գերազանցի 100 հոգին;

- Ապրանքների (աշխատանքների, ծառայությունների) վաճառքից ստացված հասույթը` առանց ԱԱՀ-ի կամ ակտիվների հաշվեկշռային արժեքի (հիմնական միջոցների և ոչ նյութական ակտիվների մնացորդային արժեքը) նախորդ օրացուցային տարվա համար, չպետք է գերազանցի Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված սահմանային արժեքները. - 400 միլիոն ռուբլի: ( Ռուսաստանի Դաշնության Կառավարության 2008 թվականի հուլիսի 22-ի N. 556 «Փոքր և միջին բիզնեսի յուրաքանչյուր կատեգորիայի ապրանքների (աշխատանքների, ծառայությունների) վաճառքից ստացված հասույթի սահմանային արժեքների մասին»):

Նախքան հաշվապահական հաշվառման պարզեցված տարբերակի պահպանման վերաբերյալ Ֆինանսների նախարարության առաջարկություններին հետևելը, «պարզեցողները» պետք է ստուգեն, թե արդյոք դրանք, ըստ բոլոր չափանիշների, համապատասխանում են փոքր բիզնեսի կատեգորիային, հատկապես այն կազմակերպություններին, որոնք ունեն հիմնադիրների բազմազան կազմ: Ըստ այնպիսի ցուցանիշների, ինչպիսիք են աշխատողների միջին թիվը և վաճառքից ստացված եկամուտները, «պարզեցնողներին» հարցեր չեն կարող լինել։

Պարզեցված հաշվապահական համակարգ

Հաշվապահական հաշվառման կառուցման և վարման սկզբունքները որոշվում են հաշվապահական հաշվառման քաղաքականության մեջ: Հաշվապահական հաշվառման քաղաքականությունը հաշվապահական հաշվառման մեթոդների ընդունված հավաքածու է. առաջնային դիտարկում, արժեքի չափում, տնտեսական գործունեության փաստերի ներկայիս խմբավորումը և վերջնական ընդհանրացումը ( PBU 1/2008 ).

Հաշվապահական հաշվառման քաղաքականությունը պետք է նախատեսի.

- տնտեսական գործունեության բոլոր փաստերի հաշվառման մեջ արտացոլման ամբողջականությունը (լրիվության պահանջ).

- հաշվապահական հաշվառման և ֆինանսական հաշվետվություններում տնտեսական գործունեության փաստերի ժամանակին արտացոլումը (ժամանակին պահանջ).

- հաշվապահական հաշվառման մեջ ծախսերն ու պարտավորությունները ճանաչելու ավելի մեծ պատրաստակամություն, քան հնարավոր եկամուտև ակտիվներ՝ խուսափելով թաքնված պահուստների ստեղծումից (խոհեմության պահանջ);

- արտացոլում տնտեսական գործունեության փաստերի հաշվառման մեջ՝ հիմնված ոչ այնքան դրանց իրավական ձևի, որքան դրանց տնտեսական բովանդակության և բիզնեսի պայմանների վրա (պահանջում է բովանդակության գերակայություն ձևի նկատմամբ).

- տվյալների ինքնությունը վերլուծական հաշվառումսինթետիկ հաշվապահական հաշիվների շրջանառություններ և մնացորդներ յուրաքանչյուր ամսվա վերջին օրացուցային օրը (հետևողականության պահանջ).

- ռացիոնալ հաշվառում՝ հիմնված բիզնեսի պայմանների և կազմակերպության չափի վրա (ռացիոնալության պահանջ):

Փոքր բիզնեսի համար հաշվապահական հաշվառման քաղաքականության այլ պահանջներ կատարելիս կարևոր է ռացիոնալության պահանջը: Սրանից է բխում ֆինանսների նախարարությունն իր առաջարկություններում։ Բիզնեսի պայմանները և կազմակերպության չափը որոշիչ նշանակություն ունեն փոքր բիզնեսի հաշվառման կազմակերպման գործում:

Հաշվապահական հաշվառման նախընտրելի ձևեր. Փոքր բիզնեսի համար առաջարկվում են հաշվապահական հաշվառման հետևյալ կազմակերպական ձևերը՝ ըստ նախընտրելիության (կախված հաշվապահական աշխատանքների ծավալից).

- վարձել հաշվապահ;

- հաշվապահական հաշվառումը պայմանագրային հիմունքներով փոխանցել մասնագիտացված կազմակերպության (կենտրոնացված հաշվառում) կամ մասնագետ հաշվապահին.

- հաշվապահական հաշվառումը վարել անձամբ ղեկավարի կողմից.

Այս տարբերակները նախատեսված են Դաշնային օրենքը թիվ 21.11.1996 թ129-FZ «Հաշվապահական հաշվառման մասին», Նաև Ռուսաստանի Դաշնությունում հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների կանոնակարգ .

Ո՞րն է լավագույն տարբերակը փոքր բիզնեսի սեփականատիրոջ համար: Այս հարցի պատասխանն առաջին հերթին կախված է հաշվապահական աշխատանքների ծավալից։ Երկրորդ, կարևոր գործոն է մենեջերի անձնական նախասիրությունները. ինչ-որ մեկը սիրում է աշխատել իր հաշվապահի հետ, և ինչ-որ մեկի համար ավելի հեշտ է փոխանցել հաշվապահական հաշվառումը և բոլոր հաշվետվությունները ներկայացնել երրորդ կողմի կազմակերպությանը:

Կասկածելի է թվում միայն ղեկավարի կողմից անձամբ հաշվապահություն վարելու տարբերակը։ Օրինակ՝ առաջնորդը

Աուդիտորական կազմակերպության համար դժվար չէ հաշվապահական հաշվառում վարել և հաշվետվություններ ներկայացնել իր կազմակերպությանը: Բայց առաջնորդը շինարարական կազմակերպությունհավանաբար դժվար կլինի դա անել: Այնուամենայնիվ, յուրաքանչյուրը պետք է զբաղվի իր գործով:

Աշխատանքային հաշվային պլանի կրճատ տարբերակը. Համար գործնական իրականացումռացիոնալության պահանջներ Ֆինանսների նախարարությունն առաջարկում է փոքր տնտեսվարող սուբյեկտի կողմից ընդունված աշխատանքային հաշվային պլանում կրճատել սինթետիկ հաշիվների քանակը Կազմակերպությունների ֆինանսատնտեսական գործունեության հաշվային պլան. Այս առաջարկությունները տրված են Աղյուսակ 1-ում:

Աղյուսակ 1

Աշխատանքային հաշվային պլանի պարզեցված տարբերակը |

Հաշիվներ, որոնք կարող են փոխարինվել |

Արտադրական պաշարներ |

|

Ապրանքների (աշխատանքների, ծառայությունների) արտադրության և վաճառքի հետ կապված ծախսեր. |

|

Պատրաստի արտադրանք և ապրանքներ |

|

Կանխիկ գումար բանկերում |

|

Կապիտալ |

|

Ֆինանսական արդյունքներ |

|

Հաշվապահական հաշվառման ռեգիստրների պարզեցված համակարգ. Տեղեկատվությունը համակարգելու և կուտակելու համար փոքր ձեռնարկատիրական կազմակերպությունը կարող է ընդունել հաշվառման գրանցամատյանների պարզեցված համակարգ (պարզեցված ձև): Կախված հաշվապահական գործառնությունների բնույթից և ծավալից՝ սա կարող է լինել առանց օգտագործման հաշվառման ձև (պարզ ձև) կամ գույքային հաշվառման գրանցամատյանների օգտագործում:

Փոքր բիզնեսները, որոնք կատարում են փոքր թվով բիզնես գործարքներ (որպես կանոն՝ ամսական ոչ ավելի, քան 30), չեն իրականացնում ապրանքների (աշխատանքների, ծառայությունների) արտադրություն՝ կապված նյութական ռեսուրսների մեծ ծախսերի հետ, խորհուրդ է տրվում օգտագործել. հաշվապահական հաշվառման պարզ ձև: Առանց գույքի հաշվառման գրանցամատյանների օգտագործման հաշվառման ձևը (պարզ ձև) ենթադրում է բոլոր բիզնես գործարքների գրանցումը միայն տնտեսական գործունեության փաստերի հաշվառման գրքում (մատյանում): Գիրքը (ամսագիրը) վերլուծական և սինթետիկ հաշվապահական հաշվառման գրանցամատյան է, որի հիման վրա հնարավոր է որոշակի ամսաթվով որոշել փոքր բիզնեսի սուբյեկտից գույքի և միջոցների առկայությունը, ինչպես նաև դրանց աղբյուրները և կազմել ֆինանսական հայտարարություններ.

Ապրանքների (աշխատանքների, ծառայությունների) արտադրությամբ զբաղվող փոքր ձեռնարկություններին առաջարկվում է կիրառել հաշվապահական հաշվառման ձև՝ օգտագործելով գույքի հաշվառման գրանցամատյանները. Յուրաքանչյուր քաղվածք, որպես կանոն, օգտագործվում է օգտագործված հաշվապահական հաշիվներից մեկի վրա կատարված գործարքները գրանցելու համար:

Հանգստություն հաշվապահական հաշվառման մեթոդաբանության մեջ. Փոքր տնտեսվարող սուբյեկտների համար հաշվապահական հաշվառման վարման մի շարք ինդուլգենցիաներ են արվել։ Օրինակ, նրանք կարող են չկիրառել մի շարք PBU-ներ (Աղյուսակ 2): Այս կանոնից բացառություն են կազմում հրապարակային տեղաբաշխված արժեթղթերի թողարկողները, նրանք չեն կարող օգտվել բոլոր արտոնյալ հնարավորություններից։

Ֆինանսների նախարարությունն առաջարկում է ամբողջությամբ օգտագործել այս արտոնությունները հաշվապահական հաշվառման վարման գործում։

աղյուսակ 2

Հիմք |

Նշում |

|

Օգտագործեք եկամուտների և ծախսերի հաշվառման կանխիկ եղանակը |

- PBU 1/2008; – «Կազմակերպության եկամուտների» հաշվառման կանոնակարգ (PBU 9/99), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 06.05.1999 թ. թիվ 32n հրամանով. – «Կազմակերպության ծախսեր» հաշվառման կանոնակարգ (PBU 10/99), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 06.05.1999 թ. թիվ 33n հրամանով: |

|

Ճանաչել շինարարական պայմանագրով եկամուտներն ու ծախսերը՝ համաձայն PBU 9/99 և PBU 10/99 (ներառյալ եկամուտների և ծախսերի հաշվառման կանխիկ եղանակի օգտագործման հնարավորությունը), առանց PBU 2/2008-ի կիրառման: |

«Շինարարական պայմանագրերի հաշվառման մասին» կանոնակարգ (PBU 2/2008), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2008 թվականի հոկտեմբերի 24-ի թիվ 116n հրամանով: |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

Մի վերագնահատեք հիմնական միջոցները հաշվապահական հաշվառման նպատակով |

«Հիմնական միջոցների հաշվառման մասին» կանոնակարգ (PBU 6/01), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2001 թվականի մարտի 30-ի N 26n հրամանով. |

|

Մի վերագնահատեք ոչ նյութական ակտիվները հաշվապահական հաշվառման նպատակով: |

«Ոչ նյութական ակտիվների հաշվառման մասին» կանոնակարգ (PBU 14/07), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 27.12.2012 հրամանով: 2007 թիվ 153ն |

|

Մի արտացոլեք ոչ նյութական ակտիվների արժեզրկումը հաշվապահական հաշվառման մեջ |

||

Իրականացնել բոլոր ֆինանսական ներդրումների հետագա գնահատումը ֆինանսական ներդրումների համար սահմանված կարգով, որոնց համար ընթացիկ շուկայական արժեքը որոշված չէ: Միևնույն ժամանակ, փոքր ձեռնարկատիրական կազմակերպությունը կարող է որոշել չարտացոլել ֆինանսական ներդրումների մաշվածությունը հաշվապահական հաշվառման մեջ այն դեպքերում, երբ դժվար է հաշվարկել նման մաշվածության գումարը: |

– «Ֆինանսական ներդրումների հաշվառման մասին» կանոնակարգ (PBU 19/02), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2002 թվականի դեկտեմբերի 10-ի թիվ 126n հրամանով. - PBU 1/2008 |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

Պայմանական պարտավորությունները և պայմանական ակտիվները մի արտացոլեք հաշվապահության մեջ, ներառյալ պահուստներ չստեղծելը առաջիկա ծախսերը(աշխատողների արձակուրդների առաջիկա վճարման համար, տարվա աշխատանքի արդյունքների հիման վրա վարձատրության վճարում, երաշխիքային վերանորոգում և երաշխիքային սպասարկում և այլն) |

Հաշվապահական հաշվառման կանոնակարգ «Գնահատված պարտավորություններ, պայմանական պարտավորություններ և պայմանական ակտիվներ» (PBU 8/01), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 13-ի N 167n հրամանով: |

– բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի. – 2011 թվականի հաշվետվությունից |

Առևտրային և վարչական ծախսերը վաճառված ապրանքների, ապրանքների, աշխատանքների, ծառայությունների ինքնարժեքում ամբողջությամբ ճանաչել դրանք ճանաչման հաշվետու տարում որպես սովորական գործունեության ծախսեր. |

||

Վարկի հետ կապված բոլոր ծախսերը ճանաչել որպես այլ ծախսեր |

«Վարկերի և վարկերի գծով ծախսերի հաշվառում» հաշվառման կանոնակարգ (PBU 15/2008), հաստատված Ռուսաստանի Դաշնության Ֆինանսների նախարարության 06.10.2008 թիվ 107ն հրամանով: |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

Հաշվապահական և ֆինանսական հաշվետվություններում արտացոլեք միայն հաշվետու ժամանակաշրջանի եկամտահարկի գումարները՝ առանց արտացոլելու այն գումարները, որոնք կարող են ազդել հետագա ժամանակաշրջանների եկամտահարկի գումարի վրա: Փոքր բիզնեսի կազմակերպության ֆինանսական հաշվետվությունները չեն կարող բացահայտվել հետաձգված հարկային ակտիվներ, առկախ հարկային պարտավորությունև այլն առարկաներ |

«Եկամտային հարկի հաշվարկների հաշվառման մասին» կանոնակարգ (PBU 18/02), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 19.11. 2002 թիվ 114ն |

Հաշվապահական հաշվառումը՝ կրճատված տարբերակով. Ֆինանսական հաշվետվություններ պատրաստելիս փոքր ձեռնարկատիրական կազմակերպությունը պետք է ելնի այն փաստից, որ պետք է վստահելի և ամբողջական պատկերացում տա իր ֆինանսական վիճակի, իր գործունեության ֆինանսական արդյունքների և ֆինանսական վիճակի փոփոխությունների մասին ( «Կազմակերպության հաշվապահական հաշվետվություններ» հաշվապահական հաշվառման կանոնակարգ (PBU 4/99)հաստատված Ռուսաստանի Դաշնության Ֆինանսների նախարարության 06.07.1999 թ.43n) Երբ այս պայմանները բավարարվեն, փոքր բիզնեսին իրավունք է տրվում օգտվել մի շարք բացառություններից ֆինանսական հաշվետվություններ ներկայացնելիս (աղյուսակ 3):

Աղյուսակ 3

Հանգստություն փոքր բիզնեսի համար |

Հիմք |

Նշում |

Պատրաստեք ֆինանսական հաշվետվություններ կրճատ ծավալով (օրինակ, ֆինանսական հաշվետվություններում սեփական կապիտալի փոփոխությունների և դրամական միջոցների հոսքերի մասին հաշվետվություն ներառելու որոշումը որոշվում է առավելագույնը բերելու անհրաժեշտությամբ. կարեւոր տեղեկություններառանց դրա իմացության անհնար է գնահատել կազմակերպության ֆինանսական վիճակը կամ նրա գործունեության ֆինանսական արդյունքները) |

– Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2010 թվականի հուլիսի 2-ի թիվ 66ն հրաման (այսուհետ՝ թիվ 66ն հրաման); |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

Մշակեք ձեր սեփական ֆինանսական հաշվետվությունները |

թիվ 66ն հրաման |

|

Հաշվեկշռում և ցուցանիշները ներառել միայն հոդվածների խմբերի համար՝ առանց հոդվածների մանրամասն ցուցիչների |

թիվ 66ն հրաման |

Սկսած 2011թ |

Ֆինանսական հաշվետվություններում մի բացահայտեք կապակցված կողմերի մասին տեղեկատվությունը |

Հաշվապահական հաշվառման կանոնակարգ «Տեղեկություններ փոխկապակցված կողմերի մասին» (PBU 11/2008), հաստատված Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2008 թվականի ապրիլի 29-ի թիվ 48n հրամանով. |

Բացառությամբ Ռուսաստանի Դաշնության օրենսդրության, բաղկացուցիչ փաստաթղթերի կամ սեփական նախաձեռնությամբ ամբողջությամբ կամ մասամբ հրապարակելու ֆինանսական հաշվետվությունները. |

Մի ներկայացրեք սեգմենտային տեղեկատվությունը ֆինանսական հաշվետվություններում |

«Տեղեկատվություն սեգմենտների մասին» հաշվապահական հաշվառման կանոնակարգ (PBU 12/2010), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 08.11.2010 թիվ 143n հրամանով: |

|

Մի բացահայտեք դադարեցված գործունեության մասին տեղեկությունները |

Հաշվապահական հաշվառման կանոնակարգ «Տեղեկություններ դադարեցված գործառնությունների մասին» (PBU 16/02), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2002 թվականի հուլիսի 2-ի թիվ 66n հրամանով. |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

Հաշվետու ամսաթվից հետո իրադարձությունները ֆինանսական հաշվետվություններում արտացոլելիս ելնել ռացիոնալության պահանջից |

||

Առանձին ակտիվների, պարտավորությունների, եկամուտների, ծախսերի և բիզնես գործարքների ցուցիչները պետք է առանձին տրվեն միայն այն դեպքում, եթե դրանք նշանակալի են, և եթե առանց շահագրգիռ օգտվողների կողմից դրանց իմացության անհնար է գնահատել կազմակերպության ֆինանսական վիճակը կամ նրա գործունեության ֆինանսական արդյունքները: |

||

Արտացոլեք հաշվապահական հաշվառման քաղաքականության փոփոխության ցանկացած հետևանք, եթե Ռուսաստանի Դաշնության օրենսդրությամբ և (կամ) հաշվապահական հաշվառման մասին կարգավորող իրավական ակտով այլ ընթացակարգ սահմանված չէ: |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

|

Ուղղել նախորդ հաշվետու տարվա էական սխալները, որոնք բացահայտվել են այս տարվա ֆինանսական հաշվետվությունների հաստատումից հետո, առանց հետադարձ վերահաշվարկի, ներառյալ այս սխալի ուղղումից առաջացած շահույթը կամ վնասը, որպես ընթացիկ հաշվետու ժամանակաշրջանի այլ եկամուտների կամ ծախսերի մաս: |

«Հաշվապահական հաշվառման և հաշվետվության սխալների ուղղում» հաշվապահական հաշվառման կանոնակարգ (PBU 22/2010), որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2010 թվականի հունիսի 28-ի թիվ 63ն հրամանով: |

Բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողի |

Վերջապես

Ընդհանուր առմամբ, փոքր բիզնեսին տրվել է լուրջ զիջում հաշվապահական հաշվառման կազմակերպման և վարման գործում:

Գործնականում հաշվապահներն օգտագործում են դրանցից միայն մի քանիսը: Օրինակ՝ փոքր բիզնեսի ներկայացուցիչների ստորաբաժանումները հաշվառում են՝ օգտագործելով PBU 18/02. Հաշիվների փոխարեն,,,,, շատ հաշվապահներ օգտագործում են 20 «Հիմնական արտադրություն» հաշիվը, որի վրա հավաքագրվում են բոլոր ծախսերը։ Միևնույն ժամանակ, տեղին է թվում նորից դիտարկել բոլոր հնարավոր հաշվապահական պարզեցումները այս պահինժամանակ, որոնք հավաքվում են Տեղեկություն No.ՊԶ-3/2010 թ.

Հաշվապահական հաշվառման որևէ սկզբունք փոխելու որոշում կայացնելիս անհրաժեշտ է փոփոխություններ կատարել կազմակերպության հաշվապահական հաշվառման քաղաքականության մեջ և այն ձևակերպել ղեկավարի հրամանով կամ հրամանով: Հիշեցնենք, որ ըստ PBU 1/2008Կազմակերպության հաշվապահական հաշվառման քաղաքականության փոփոխություն կարող է կատարվել, եթե կազմակերպությունը մշակի հաշվառման նոր մեթոդներ: Հաշվապահական հաշվառման նոր մեթոդի օգտագործումը ենթադրում է տնտեսական գործունեության փաստերի ավելի հուսալի ներկայացում կազմակերպության հաշվապահական հաշվառման և հաշվետվության մեջ կամ հաշվապահական հաշվառման գործընթացի ավելի ցածր աշխատանքային ինտենսիվություն՝ առանց տեղեկատվության հուսալիության աստիճանի նվազեցման: Բայց հաշվապահական հաշվառման քաղաքականության փոփոխությունն այս դեպքում կատարվում է հաշվետու տարվա սկզբից։

Բայց այն տնտեսվարող սուբյեկտների համար, որոնք արտարժույթի շարժ ունեն, դեռ ավելի նպատակահարմար է լիարժեք հաշվեհամար վարելը, ինչպես նաև հաշվի օգտագործումը հարցեր է առաջացնում։ Ցանկացած ծրագիր կարող է կազմաձևվել, ըստ անհրաժեշտության, որոշակի ձեռնարկության հաշվապահի կողմից: Պարզեցնելու համար դուք կարող եք պահել 90 «Վաճառք» հաշվի բոլոր եկամուտների հաշվառում՝ առանց «Այլ եկամուտներ և ծախսեր» 91 հաշվի օգտագործման։ Այս հարցը պետք է լուծվի՝ ելնելով ֆինանսատնտեսական գործունեության կոնկրետ պայմաններից։

Նաև հաշվապահական հաշվառման մեթոդաբանության մեջ լուրջ զիջում է փոքր բիզնեսի ներկայացուցիչների նկատմամբ մի շարք RAS չկիրառելու թույլտվությունը, բացառությամբ հրապարակային տեղաբաշխված արժեթղթերի թողարկողների: Սա պետք է արտացոլվի նաև հաշվապահական հաշվառման քաղաքականության մեջ:

Հաշվապահի համար լուրջ թեթևացում կլինի ֆինանսական հաշվետվությունների ներկայացման կրճատ տարբերակը: Այս դեպքում էական գործոն է ֆինանսական հաշվետվություններում ավելի փոքր քանակությամբ տեղեկատվության բացահայտման հնարավորությունը՝ համեմատած այլ տնտեսվարող սուբյեկտների համար նախատեսված գումարի հետ:

Հաշվի առնելով հաշվապահական հաշվառման հետ կապված փոքր բիզնեսի համար վերը նշված բոլոր զիջումները, ինչպես նաև դրա համապատասխան կազմակերպումը, «պարզեցողների» համար լիարժեք հաշվառում վարելը աշխատատար և բարդ գործընթաց չի լինի: Ինչպես գիտեք, ճանապարհը կտիրապետի քայլողին։

Այս մասին ավելի շատ Է. Պ. Զոբովայի «Փոքր բիզնեսի հաշվառման պարզեցում», թիվ 1, 2011, «Հաշվառում «պարզեցողների համար» - 2012», թիվ 5, 2011, «Փոփոխություններ հաշվառման մեջ», թիվ 6, հոդվածներում: 2011 թ .