Մուտք

Մուտք1s հաշվապահական հաշվառում 8.3 հաշվարկել անձնական եկամտահարկը. Աշխատավարձի հաշվառման կարգավորում

Պատասխանելով մեր օգտատերերի և հաճախորդների հարցերին, այսօր մենք կանդրադառնանք գործընթացին ճիշտ լցնումև նման բավականին տարածված փաստաթղթի ձևավորում, որպես վկայագիր:

Մենք կդիտարկենք գործընթացը 1C Հաշվապահական ձեռնարկության 8.3 տարբերակի կազմաձևում: 2-NDFL վկայագիր ստեղծելու ճիշտ նույն քայլերը պետք է կատարվեն Աշխատավարձի և Մարդկային ռեսուրսների կառավարում 3.0-ում:

Կցուցադրվի հարկի համար 2-NDFL վկայագրի ստեղծման կարգը և առանձին աշխատողների համար 2-NDFL վկայագրի ստեղծման կարգը: Մենք ելնում ենք նրանից, որ մեր ձեռնարկության տվյալների բազան և՛ դրանում, և՛ դրանում առկա է տվյալներ։

Լրացնելով 2-NDFL վկայագիր հարկի համար (IFTS)

Հարկի համար 2-NDFL վկայագիր ստեղծելու համար դուք պետք է գնաք «Աշխատավարձ և անձնակազմ» մենյու, երբ գտնվում եք գլխավոր էջում:

Այստեղ ընտրությունը հասանելի է դառնում, հնարավոր է ընտրել 2-NDFL վկայագրի ստեղծման տարբերակներ։ Նրանք. հարկային կամ աշխատողների համար.

Մենք ընտրում ենք «2-NDFL IFTS-ին փոխանցելու համար» և մտնում ենք փաստաթղթերի ամսագիր, որտեղ նախկինում ստեղծված 2-NDFL վկայագրերը պահվում են հարկային մարմնին փոխանցելու համար: Մեր ցուցադրական տվյալների բազայում գրանցամատյանը դատարկ է: Հարկ է նշել, որ եթե մենք ունեինք մի քանի կազմակերպություն և ունենայինք նրանց համար գեներացված 2-NDFL վկայականներ, ապա ընտրությունը կարող էր իրականացվել՝ բացվող ցուցակից ընտրելով կազմակերպությունը և նշելով ընտրության ակտիվացման վանդակը: Ամսագրի միջերեսը նաև թույլ է տալիս փնտրել փաստաթղթերի միջով և տպել հղումներ:

Եկեք գեներացնենք նոր փաստաթուղթսեղմելով «Ստեղծել» կոճակը:

Լրացրեք պահանջվող մանրամասները. Ընտրեք տարին և նշեք կազմակերպությունը: Մի քանի պահանջվող մանրամասներըԱյս տվյալների հիման վրա ծրագիրն իրեն կփոխարինի: Դա հնարավոր է կազմակերպությունների տեղեկատուի և ընտրված կազմակերպության քարտի ճիշտ լրացման դեպքում։

Նշեք այն տարբերակը, որը որոշում է օգնության տեսակը: Ծրագիրը ավտոմատ կերպով կփոխարինի ամսաթիվը և համարը, անհրաժեշտության դեպքում դրանք կարող են խմբագրվել:

Մենք որոշում և նշում ենք պարտադիր կերպով, թե ինչպես կգրանցվի մեր նոր վկայականը հարկում, ընտրում ենք տեսակը՝ «Սկզբնական», «Ուղղիչ», «Չեղյալ»: Եթե փաստաթուղթը ուղղիչ է, ապա լրացուցիչ կավելացնենք ուղղման համարը։ Ենթադրենք, որ մենք պատրաստում ենք բնօրինակը, այսինքն. նախնական հղում.

Մենք ստուգում ենք լրացված տվյալները և սեղմում ենք «Լրացնել» կոճակը:

Եթե հաշվապահությունը ճիշտ կազմաձևված և պահպանված է, ապա արդյունքում աղյուսակային մասում կստեղծվի ցուցակ: Աշխատողների այս ռեգիստրն անհրաժեշտ է հարկային մարմին ուղարկելու համար։ Կազմակերպության համար հաշվետվություն ստեղծելու փորձի կամ այն ժամանակահատվածի դեպքում, երբ աղբյուրի տվյալներ չեն եղել, ծրագիրը կցուցադրի նախազգուշացում:

Այժմ օգնության փաստաթուղթը կարող է ձայնագրվել և/կամ տեղադրվել: Ստեղծված տվյալների ճշգրտությունը ստուգելուց հետո կարող եք վերբեռնել վկայագիրը *.xml ձևաչափով՝ հետագա ուղարկելու համար։ Սեղմելով «Վերբեռնում» կոճակը, մենք կարող ենք ցանկալի անունով xml ֆայլը պահել թղթապանակում՝ ծրագրի կողմից IFTS փոխանցման հետագա մշակման համար:

Նաև, եթե կապ ունեք համապատասխան ծառայությունների հետ, կարող եք օգտվել ինտերնետի միջոցով 2-NDFL վկայագրերի ռեեստրը IFTS-ին ստուգելու և ուղարկելու հնարավորությունից:

Եվ վերջապես, դուք կարող եք տպել ստեղծված տվյալները: Դա անելու համար սեղմեք համանուն ինտերֆեյսի կոճակը:

Մենք ընտրում ենք մեզ անհրաժեշտ տպագիր ձևի տարբերակը, և ծրագիրը կստեղծի տպագիր փաստաթուղթ: Մեր դեպքում, եթե որոշեք տպել վկայական, համակարգը ցուցակից յուրաքանչյուր աշխատակցի համար կստեղծի վկայականներ:

2-NDFL վկայագրի լրացում

Ինչպես վերը դիտարկված դեպքը, մենք անցնում ենք ձևից գլխավոր էջծրագրավորեք «Աշխատավարձ և անձնակազմ» ընտրացանկի կոճակով և ընտրեք «2-անձնական եկամտահարկ աշխատողների համար»:

Բացվող ամսագրում նույնպես կտտացնում ենք «Ստեղծել» կոճակը՝ «Օգնություն 2-NDFL աշխատակիցներին» նոր փաստաթուղթ ստեղծելու համար։ Կազմակերպության ընտրությունը նման է հարկային վկայագրի դեպքին:

Նորաստեղծ փաստաթուղթն այժմ բաց է։

Մտնում ենք կազմակերպություն, ինքնաբերաբար կլրացվեն OKTMO և IFTS դաշտերը։ Դա տեղի կունենա, իհարկե, լրիվ և ճիշտ լրացման ենթակա հաշվի քարտկազմակերպություններ։ Հաջորդը, ընտրեք աշխատող:

Այնուհետև անցնում ենք ձևավորման տարբերակի ընտրությանը։ Դուք կարող եք ընտրել ամփոփ ձևավորում և ձևավորում OKATO / KPP-ի և հարկային դրույքաչափերի համատեքստում: Եթե ընտրենք երկրորդ տարբերակը, ապա անհրաժեշտ կլինի ուշադիր խմբագրել «OKTMO» և «IFTS» դաշտերը, որոնք ավտոմատ կերպով լրացվել են ավելի վաղ:

Հավաստագիրը ստեղծելուց հետո մենք կատարում ենք ստուգում՝ սեղմելով համապատասխան կոճակը։ Եթե տվյալների մեջ կան անճշտություններ, ծրագիրը կհայտնի սխալի մասին: ապա, անհրաժեշտության դեպքում, մենք տպագրում ենք 2-NDFL վկայագիր աշխատողի համար:

Մենք տպում ենք փաստաթուղթը: Հարկ է նշել, որ եթե վկայականը ստեղծվել է նախորդ ժամանակաշրջանների համար, ապա դրա տպագիր ձևը կհամապատասխանի այն ձևին, որն ուժի մեջ է եղել ձևավորման ժամանակաշրջանում նշված ժամանակահատվածում:

Ահա թե ինչպես են ձևավորվում 2-NDFL վկայագրերը 1C Հաշվապահական ձեռնարկություն 8.3 և 1C Աշխատավարձ և անձնակազմի կառավարում 3.0 8.3 ծրագրում:

Բարի օր, Ելենա:

Հարկային նպատակներով ֆիզիկական անձանց օգտին կատարված բոլոր հաշվեգրումները հաշվառվում են ծրագրում եկամտի ծածկագրերի համատեքստում՝ համաձայն Դաշնային հարկային ծառայության դասակարգչի: Եկամուտի դասակարգիչը պահվում է գրացուցակում Անձնական եկամտահարկի տեսակները(գլուխ Աշխատավարձ և անձնակազմ – Հղումներ և կարգավորումներ – Աշխատավարձի կարգավորումներ- հղում անձնական եկամտահարկ՝ եկամուտ և նվազեցումներ- էջանիշ Անձնական եկամտահարկի տեսակները) (նկ. 1): Եկամտի յուրաքանչյուր տեսակի համար այս գրացուցակը ցույց է տալիս հարկային դրույքաչափը, որով հարկվում է Ռուսաստանի Դաշնության հարկային ռեզիդենտ ճանաչված ֆիզիկական անձանց կողմից ստացված այս տեսակի եկամուտը: Եկամտի տեսակների մեծ մասի համար հարկի դրույքաչափը սահմանվում է 13%: Եկամտի որոշակի տեսակների համար. հատուկ դրույքաչափեր, դրանց չափը կազմում է 15% կամ 35%։ Եկամուտ անհատներ, ովքեր Ռուսաստանի Դաշնության հարկային ռեզիդենտներ չեն, ենթակա են 30% և 15% հարկային դրույքաչափերի, հետևաբար, գրացուցակում. հարկային դրույքաչափերընշված են հետևյալ կերպ՝ 13% (ոչ ռեզիդենտի համար՝ 30%), 13% (մինչև 2015թ.՝ 9%, ոչ ռեզիդենտի համար՝ 15%), 35% (ոչ ռեզիդենտի համար՝ 30%)՝ դրույքաչափը. Փակագծերում նշվում է ոչ ռեզիդենտների եկամուտների գծով հարկի գումարի հաշվարկը:

Տարբեր տեսակի վճարների հարկումը սահմանվում է անձնական եկամտահարկի կոդը (բաժին Աշխատավարձ և անձնակազմ – Հղումներ և կարգավորումներ – հաշվեգրումներ) (նկ. 2): Եթե անձնական եկամտահարկի հարկային բազան որոշելիս հաշվեգրման արդյունքները հաշվի չեն առնվում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի համաձայն), անջատիչը դրեք դիրքի վրա. հարկման ենթակա չէ.

Հարկային նվազեցումների տեսակների ցանկը, որոնք, համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 23-րդ գլխի, անհատներին տրամադրվում են հարկային գործակալի կողմից ընդհանուր հարկվող եկամուտը որոշելիս, ծրագրում պահվում է գրացուցակում: Տեսակներ անձնական եկամտահարկի նվազեցումներ (գլուխ Աշխատավարձ և անձնակազմ – Հղումներ և կարգավորումներ – Աշխատավարձի կարգավորումներ- հղում անձնական եկամտահարկ՝ եկամուտ և նվազեցումներ- էջանիշ Անձնական եկամտահարկի նվազեցման տեսակները) (նկ. 3): Օրենքով պարբերաբար փոփոխվում են պահումների տեսակներն ու չափերը: Եթե կոնֆիգուրացիան ժամանակին թարմացվի, այդ փոփոխություններն ավտոմատ կերպով կարտացոլվեն ծրագրում: Տարվա համար փաստացի ֆիզիկական անձանց տրամադրված հարկային նվազեցումների վերաբերյալ տվյալները կարելի է ստանալ՝ օգտագործելով հաշվետվությունները. «Համախմբված» վկայական 2-NDFL(գլուխ Աշխատավարձ և անձնակազմ – Աշխատավարձ – Աշխատավարձի հաշվետվություններ) Եվ Անձնական եկամտահարկի վերլուծություն ըստ ամիսների. Այս հաշվետվությունները ցույց են տալիս ֆիզիկական անձանց տրամադրված բոլոր հարկային նվազեցումների գումարները՝ ստանդարտ հարկային նվազեցումներ, գույքային, սոցիալական, մասնագիտական և որոշակի տեսակի եկամտի նվազեցումները:

Ծրագրում աշխատողների հարկվող եկամուտները հիմնականում գրանցվում են փաստաթղթով Աշխատավարձ. Հարկային բազանորոշվում է տարեսկզբից կուտակային հանրագումարով՝ ըստ տեղեկատվական բազայում գրանցված հաշվեգրումների։

Աշխատակիցների եկամուտները գրանցելու համար՝ շահաբաժիններ, փոխառու միջոցների օգտագործման համար տոկոսների խնայողություններից ստացված նյութական օգուտներ և հաշվարկելու այդ եկամուտների հարկը, նախատեսված է փաստաթուղթ. Գործողություն անձնական եկամտահարկի հաշվառում (գլուխ Աշխատավարձ և անձնակազմ – անձնական եկամտահարկ – Բոլոր հարկային փաստաթղթերը).

Աշխատավարձի հետ միասին վճարված եկամտի հարկը հաշվարկվում (հաշվարկվում է) փաստաթղթով Աշխատավարձ. Հաշվարկների արդյունքները տեղադրվում են աղյուսակային մասէջանիշի վրա անձնական եկամտահարկ(նկ. 4):

Անձնական եկամտահարկի գումարների հաշվարկը կատարվում է հաշվեգրման սկզբունքով` հարկային ժամանակաշրջանի սկզբից բոլոր եկամուտների նկատմամբ (բացառությամբ կազմակերպությունում սեփական կապիտալի մասնակցությունից ստացված եկամուտների), որոնց նկատմամբ 1-ին կետով սահմանված հարկի դրույքաչափը. արվեստի Ռուսաստանի Դաշնության հարկային օրենսգրքի 224-ը (13 տոկոս), որը հաշվեգրվել է հարկ վճարողին այս ժամանակահատվածի համար, ընթացիկ նախորդ ամիսներին պահված գումարի հաշվանցմամբ: հարկային ժամանակաշրջանհարկային գումարներ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 1-ին կետի 3-րդ կետ):

Սխեմատիկորեն ծրագրում հարկի հաշվարկը հետևյալն է.

- Ըստ ծրագրում գրանցված տվյալների՝ յուրաքանչյուր անհատի համար ամփոփվում են տեղեկությունները հարկային դրույքաչափերի համատեքստում նրա օգտին գոյացած հարկվող եկամուտների մասին.

- դիմել ծրագրում գրանցված հարկային նվազեցումներաշխատողին տրամադրված (երեխաների, գույքի, սոցիալական և այլնի համար);

- եկամտից պահվող հարկի գումարը որոշվում է հաշվեգրման սկզբունքով հարկային ժամանակաշրջանի սկզբից.

- հաշվարկվում է ընթացիկ հարկային ժամանակաշրջանում նախկինում հաշվարկված հարկի գումարը.

- որոշել պահվող հարկի չափը.

Հարկի գումարը, որը կիրառվում է տարբեր հարկային դրույքաչափերով ենթակա եկամտի, ինչպես նաև ստացված եկամուտների նկատմամբ սեփական կապիտալում մասնակցությունկազմակերպությունում հարկային գործակալը հաշվարկում է առանձին` հարկ վճարողին կուտակված նշված եկամտի յուրաքանչյուր գումարի համար (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 2-րդ կետի 3-րդ կետ):

Հարկային գումարների հաշվարկն իրականացվում է հարկային գործակալների կողմից եկամտի փաստացի ստացման ամսաթվինորոշվում է համաձայն Արվեստի. Ռուսաստանի Դաշնության հարկային օրենսգրքի 223.

Ընդհանուր դեպքում, եկամտի փաստացի ստացման ամսաթիվը սահմանվում է որպես եկամտի վճարման օր, ներառյալ եկամուտը հարկ վճարողի բանկային հաշիվներին փոխանցելը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 223-րդ հոդվածի 1-ին կետ, կետ 1): .

Աշխատավարձի տեսքով եկամտի համար նախատեսված է հատուկ ընթացակարգ. հարկ վճարողի կողմից այդ եկամուտը փաստացի ստանալու ամսաթիվը այն ամսվա վերջին օրն է, որի համար նա եկամուտ է կուտակվել կատարված աշխատանքային պարտականությունների համար՝ համաձայն. աշխատանքային պայմանագիր. Մինչև օրացուցային ամսվա ավարտը աշխատանքային հարաբերությունները դադարելու դեպքում, հարկ վճարողի կողմից աշխատավարձի տեսքով եկամուտը փաստացի ստանալու օրը համարվում է աշխատանքի վերջին օրը, որի համար նա եկամուտ է ստացել (օրենքի 223-րդ հոդվածի 2-րդ կետ). Ռուսաստանի Դաշնության հարկային օրենսգիրք): Աշխատավարձի եկամուտների ծրագրում եկամուտների ստացման ամսաթիվը որոշվում է ըստ հաշվեգրման ամսվաեկամուտ։ Նման եկամուտների համար դա հաշվեգրման ամսվա վերջին օրն է։ Ամսաթիվը սյունակում է Եկամտի ստացման ամսաթիվըփաստաթուղթ Աշխատավարձ(նկ. 4):

Նշում!

01/01/2016 թ.-ից եկամտի ձևով ստացման պահից նյութական շահՓոխառված (վարկային) միջոցներ ստանալու ժամանակ տոկոսների խնայողություններից ստացված, անձնական եկամտահարկը հաշվարկելիս փաստացի եկամտի ստացման ամսաթիվը ճանաչվում է որպես յուրաքանչյուր ամսվա վերջին օր այն ժամանակահատվածում, որի համար տրամադրվել են փոխառու (վարկային) միջոցները: Իսկ ճանապարհածախսի տեսքով անձնական եկամտահարկը հաշվարկելիս եկամտի փաստացի ստացման ամսաթիվը (օրավարձը սահմանից ավելի, չհաստատված ծախսեր) կանխավճարի հաստատման ամսվա վերջին օրն է՝ աշխատողի վերադարձից հետո: գործուղում.

Բացի հաշվարկված անձնական եկամտահարկի հաշվառումից, ծրագիրը գրանցում է աշխատողներից փաստացի պահվող հարկերը: Հարկային գործակալներից պահանջվում է հարկի կուտակված գումարը պահել ուղղակիորեն հարկ վճարողի եկամուտից, երբ դրանք իրականում վճարվում են, բայց հաշվի առնելով Արվեստի 4-րդ կետով սահմանված առանձնահատկությունները: Ռուսաստանի Դաշնության հարկային օրենսգրքի 226. Այսպիսով, հարկ վճարողին եկամուտների վճարման պահից 01.01.2016թ բնական ձևկամ նյութական օգուտի տեսքով եկամուտ ստանալը, հաշվարկված հարկի գումարի պահումը կատարվում է հարկային գործակալի կողմից հարկային գործակալի կողմից հարկ վճարողին վճարված ցանկացած եկամտի հաշվին. դրամական ձև. Միաժամանակ պահվող հարկի չափը չի կարող գերազանցել կանխիկ վճարված եկամտի գումարի 50%-ը։

Ծրագրում վճարման (փոխանցման) փաստաթղթերը փակցնելիս գրանցվում է պահված հարկը աշխատավարձեր: Կանխիկի դուրսբերում, Ընթացիկ հաշվից դուրսգրումկամ Անձնական եկամտահարկի հաշվառում. Հաշվապահական հաշվառման մեջ հարկը պահելու ամսաթիվը կարտացոլվի վճարման փաստաթղթի ամսաթվով:

Հարկը պահելու ժամանակ այն նաև նախատեսում է անձնական եկամտահարկի գծով կանխավճարների հաշվառում այն աշխատողների համար, ովքեր օտարերկրյա քաղաքացիներ են կամ քաղաքացիություն չունեցող անձինք «առանց վիզայի» երկրներից, ժամանակավորապես գտնվելով Ռուսաստանի Դաշնության տարածքում, վարձու աշխատանքային գործունեությամբ զբաղվող: Ռուսաստանի Դաշնությունը արտոնագրի հիման վրա.

Փաստաթուղթ Անձնական եկամտահարկի վերահաշվարկ(գլուխ Աշխատավարձ և անձնակազմ - անձնական եկամտահարկ - Բոլոր հարկային փաստաթղթերը) նախատեսված է նախորդ հարկային ժամանակաշրջանների անձնական եկամտահարկի վերահաշվարկի համար:

Ծրագրում թվարկված անձնական եկամտահարկի հաշվառման մասին լրացուցիչ տեղեկությունների համար տե՛ս համանուն հոդվածը: Հարկի փոխանցման ժամկետը կախված է այն եկամուտից, որից պահվում է անձնական եկամտահարկը:

Նշում! 01.01.2016թ.-ից հարկային գործակալները պարտավոր են հարկ վճարողին փոխանցել պահված հարկի գումարը ոչ ուշ, քան եկամտի վճարման օրվան հաջորդող օրը, բացառությամբ որոշակի եկամուտների:

Ժամանակավոր անաշխատունակության նպաստների (ներառյալ հիվանդ երեխաների խնամքի նպաստի) և արձակուրդի վճարի տեսքով եկամտի համար հարկային գործակալները պարտավոր են փոխանցել պահված հարկի գումարը ոչ ուշ, քան ամսվա վերջին օրը, երբ այդպիսի վճարումները կատարվել են: .

Ցանկացած ժամանակաշրջանի համար հաշվարկված, պահված, փոխանցված անձնական եկամտահարկի վերաբերյալ տվյալները վերլուծելու համար կարող եք ստեղծել հաշվետվություններ. Անձնական եկամտահարկի վերլուծություն ըստ ամիսների(գլուխ Աշխատավարձ և անձնակազմ – Աշխատավարձ - Աշխատավարձի հաշվետվություններ) (նկ. 5), «Համախմբված» վկայական 2-NDFL. Պահված և փոխանցված հարկի գումարները վերլուծելու համար հարմար է նաև օգտագործել հաշվետվությունը Անձնական եկամտահարկի վճարման վերլուծություն.

Ծրագրում անձնական եկամտահարկը հաշվարկելու համար, հաշվի առնելով ստանդարտ հարկային նվազեցումների օգտագործումը, անհրաժեշտ է գրանցել ֆիզիկական անձի իրավունքը ստանդարտ հարկային նվազեցումների (նկ. 6): Նախկին աշխատանքի վայրից եկամտի մասին տեղեկատվության մուտքագրումն իրականացվում է ձևաթղթում Եկամուտ նախորդ աշխատանքից.

Մեր օրինակի պայմանով Սմիրնով Ա.Ի. 2016 թվականի փետրվարի համար հաշվարկվել է աշխատավարձի վճարում 18,000 ռուբլու չափով, ինչպես նաև նյութական օգնություն ամուսնության հետ կապված 8,000 ռուբլու չափով:

Ներդիրի աղյուսակային բաժնում անձնական եկամտահարկարտացոլվում են ամսվա համար հաշվարկված անձնական եկամտահարկը և տրամադրված նվազեցումների չափը՝ նշելով նվազեցումների ծածկագրերը և չափերը (մեր օրինակում անձնական ստանդարտ հարկի նվազեցումը 500 ռուբլի է, երեխայի համար նվազեցումը 1400 ռուբլի է և նվազեցումը Ամուսնության հետ կապված նյութական օգնությունը կազմում է 4000 ռուբլի: ) (նկ. 7):

2016 թվականի փետրվարի համար աշխատողի եկամուտը կազմում է ընդամենը՝ 18000 ռուբլի։ (աշխատավարձի վճարում) + 8000 ռուբլի: (ամուսնության հետ կապված նյութական օգնություն) = 26000 ռուբլի: Հարկվող բազան, հաշվի առնելով ստանդարտ նվազեցումները և նյութական օգնության նվազեցումը, կազմում է 26,000 ռուբլի: - 4000 ռուբլի: - 1400 ռուբլի: - 500 ռուբլի: = 20 100 ռուբլի:

2016 թվականի փետրվարի համար աշխատողի եկամուտներից պահվող հարկի գումարը կազմում է 2613 ռուբլի:

Փաստաթուղթ վարելիս Աշխատավարձաշխատողների եկամուտներից պահվող հաշվարկված հարկի գումարի համար ձևավորվում է Դտ 70 Կտ 68.01 հաշվառում։

Փետրվար ամսվա նյութական օգնության և աշխատավարձի վճարման փաստաթուղթը փակցնելուց հետո ամրագրվում է պահված հարկը (նկ. 8):

Բացի այդ, եթե որևէ աշխատող ունի անձնական եկամտահարկի նվազեցման իրավունք, դուք պետք է նրանց համար մուտքագրեք տվյալներ անձնական եկամտահարկի հաշվարկման համար: Դա կարելի է անել «Անհատներ» գրացուցակից (մենյու կամ «Անձնակազմ» ներդիր)՝ սեղմելով «PIT» կոճակը:

Անձնական եկամտահարկի համար բացված տվյալների մուտքագրման ձևում կա երեք ներդիր.

«Նվազեցումներ» ներդիրում մուտքագրեք ստանդարտ նվազեցումների վերաբերյալ տվյալները: 2012 թվականից ի վեր անձնական ստանդարտ նվազեցումը չի կիրառվում, ուստի «Անձնական ստանդարտ նվազեցման իրավասությունը» բաժինը կարող է բաց թողնել (սակայն, եթե դուք հաշվարկում եք աշխատավարձերը անցյալ ժամանակաշրջանների համար, այս բաժինը պետք է լրացվի):

Եթե աշխատողն ունի երեխաներ, որոնց համար ապահովված է ստանդարտ նվազեցումներ, լրացվում է «Երեխաների համար ստանդարտ պահումների իրավունքը» բաժինը։ Դրանում ավելացվում է տող, նշվում է նվազեցման կիրառման մեկնարկի ամսաթիվը, ավարտի ամսաթիվը (ըստ ցանկության), նվազեցման ծածկագիրը և երեխաների թիվը։ Նվազման կոդը ընտրելիս բացվում է «Անձնական եկամտահարկի նվազեցումներ» գրացուցակը, որտեղից պետք է ընտրել ցանկալիը: 1-ին, 2-րդ, 3-րդ և հաջորդ երեխաների պահումները տարբեր են, հետևաբար, եթե կան մի քանի երեխաներ, կարող են պահանջվել մի քանի տող:

Նաև նվազեցումներ կիրառելու դեպքում պետք է լրացվի «Նվազեցումների կիրառում» բաժինը (ներքևում), որտեղ նշվում է կազմակերպությունը և դիմումը սկսելու ամսաթիվը: Դա պայմանավորված է ծրագրում մի քանի կազմակերպությունների հաշվառում վարելու հնարավորությամբ. միևնույն աշխատակցի համար մի կազմակերպություն կարող է լինել աշխատանքի հիմնական վայրը (դրանում նախատեսված են նվազեցումներ), իսկ մյուսը կարող է լինել կես դրույքով աշխատանք (նվազումներ): դրանում նախատեսված չեն):

«Անձնական եկամտահարկի նվազեցումներ» տեղեկատու, որից ընտրված է պահանջվող նվազեցում(ուղեցույցը համապատասխանում է օրենքին).

Անձնական եկամտահարկի տվյալների մուտքագրման ձևաթղթի «Հարկ վճարողի կարգավիճակ» ներդիրում նշվում է կարգավիճակը (ռեզիդենտ, ոչ ռեզիդենտ և այլն), որի վրա նշված է. անձնական եկամտահարկի դրույքաչափը. Կանխադրվածը «Ռեզիդենտ» է.

«Նախորդ աշխատատեղերի եկամուտներ» ներդիրում մուտքագրեք ընթացիկ տարվա սկզբից եկամտի վերաբերյալ տվյալները, որոնք անհրաժեշտ են անձնական եկամտահարկի նվազեցումների կիրառման համար: Այսինքն, այս ներդիրը լրացվում է ստանդարտ նվազեցումների համար իրավասու աշխատողների համար, ովքեր եկել են այս աշխատանքի վայր ոչ տարվա սկզբից և տրամադրել են վերջին ամիսների եկամտի վկայագիր:

Եթե որևէ աշխատող ունի գույքի նվազեցման իրավունք, ապա մուտքագրվում է «Գույքի նվազեցման իրավունքի հաստատում» փաստաթուղթը (մենյու. «Աշխատավարձ - Անձնական եկամտահարկի և հարկերի (ներդրումների) հաշվառում աշխատավարձից» կամ «Աշխատավարձ» ներդիր: ) Փաստաթղթում նշվում են հարկային ժամանակաշրջանը (տարին), աշխատողները, ծախսերը, որոնք նրանց նվազեցման իրավունք են տալիս և այլ տվյալներ աշխատողի կողմից ներկայացված IFTS ծանուցումից (օրինակ՝ վարկերի տոկոսները): Մենք կգրանցենք 2,000,000 ռուբլու նվազեցում աշխատող Պոնոմարևի համար.

Աշխատողին անձնական եկամտահարկ հավաքելիս հարկվող բազան կնվազի նշված նվազեցման չափով:

Անձնական եկամտահարկի հաշվարկ

Անձնական եկամտահարկի հաշվարկամսական կազմվում է նույն փաստաթղթով, որը հաշվարկում է աշխատավարձը. «Աշխատավարձը աշխատողներին»: Այն հաշվարկում է յուրաքանչյուր աշխատողի անձնական եկամտահարկը, ըստ մուտքագրված տվյալների, և առաջացնում է Dt 68.01 Kt 70, ինչպես նաև անձնական եկամտահարկի գրանցամատյաններում տեղաշարժեր: Կատարման արդյունքը.

«Աշխատակիցների աշխատավարձի հաշվարկ» փաստաթղթում առկա է անձնական եկամտահարկի և գույքի նվազեցումների ձեռքով ճշգրտման հնարավորություն։ Դա անելու համար հարկավոր է դրանում դնել «Անձնական եկամտահարկի հաշվարկի ճշգրտում» դրոշակը։ «Հաշվարկներ» ներդիրում կարող եք խմբագրել հաշվեգրումների, ծածկագրերի և նվազեցումների չափերը: Եկեք գրանցենք աշխատող Կլիմենկոյի համար 5000 ռուբլու նվազեցում, որը կապված է արժեթղթերի հետ գործառնությունների կորստի հետ.

Եթե հաշվեգրումները կամ նվազեցումները խմբագրվել են, դուք պետք է գնաք «PIT» ներդիր և սեղմեք «Հաշվարկել»: Մեր օրինակում Կլիմենկոյի անձնական եկամտահարկը հաշվարկելիս հարկվող բազան նվազել է նվազեցման չափով, հարկը հաշվարկվում է դրա հիման վրա։ Բացի այդ, պարզ է, որ Պոնոմարյովին անձնական եկամտահարկ չի գանձել, ուստի ավելի վաղ նրա համար գույքի նվազեցում է գրանցվել ամսական եկամուտը գերազանցող չափով։ Նաև այս ներդիրում կարող եք ուղղակիորեն խմբագրել կուտակված հարկի գումարը.

Անհրաժեշտության դեպքում ծրագիրը կարող է գրանցել անձնական եկամտահարկի վերահաշվարկ և անձնական եկամտահարկի վերադարձ՝ օգտագործելով համանուն փաստաթղթերը (հասանելի է մենյուի միջոցով. «Աշխատավարձ - Անձնական եկամտահարկի և հարկերի (ներդրումների) հաշվառում աշխատավարձով»): .

Անձնական եկամտահարկի վճարում

Անձնական եկամտահարկի վճարումը, ինչպես և բանկի միջոցով դրամական միջոցների ցանկացած այլ փոխանցում, ծրագրում արտացոլվում է «Դեբետ ընթացիկ հաշվից» փաստաթղթով:Եթե ցանկանում ենք, որ փոխանցված անձնական եկամտահարկի գումարները արտացոլվեն 2-NDFL վկայագրերում և գրանցամատյանում. հարկային հաշվառում, դուք պետք է մուտքագրեք փաստաթուղթը» Անձնական եկամտահարկի փոխանցումՌուսաստանի Դաշնության բյուջե» (մենյու՝ «Աշխատավարձ»): Այս փաստաթղթում վճարման տվյալները (ամսաթիվը, գումարը, վճարման հանձնարարականի տվյալները) լրացվում են ձեռքով: Այնուհետև սեղմելով «Լրացնել» կոճակը, ֆիզիկական տվյալները ավտոմատ կերպով լրացվում են։ եկամուտ ստացած անձինք և նրանց միջև վճարման չափի բաշխումը. Ավտոմատ լրացման համար անհրաժեշտ է, որ «Անձնական եկամտահարկի փոխանցումը բյուջե» գնա ժամանակին աշխատավարձի վճարման փաստաթղթից հետո։ Բացի այդ, ֆիզիկական անձինք պետք է լրացնեն TIN-ը, հասցեները, անձնագրի տվյալները: Փաստաթուղթը շարժումներ է առաջացնում՝ ըստ բնակավայրերի ռեգիստրի հարկային գործակալներանձնական եկամտահարկի բյուջեով, ունի տպագիր ձև«Տեղափոխված գումարների գրանցամատյան».

Եկամտահարկի հաշվետվություն

«Օգնություն 2-NDFL IFTS-ին փոխանցելու համար» փաստաթուղթը հասանելի է մենյուի միջոցով՝ «Աշխատավարձ - Անձնական եկամտահարկի և հարկերի (ներդրումների) հաշվառում աշխատավարձից» կամ «Աշխատավարձ» ներդիրում: Սեղմելով «Լրացնել» կոճակը, փաստաթուղթը ավտոմատ կերպով լրացվում է եկամուտ ստացող անձանց կողմից։ Յուրաքանչյուր ֆիզիկական անձը ցուցադրում է ստացված և հաշվարկված եկամտի չափը, պահված, թվարկված հարկերը: Գումարները հասանելի են ձեռքով փոխելու համար: «Հարկ վճարողի անձնական տվյալներ» ներդիրում կարող եք խմբագրել անձնագրային տվյալները և ֆիզիկական անձի հասցեն: դեմքեր. Փաստաթուղթն ունի «2-NDFL» տպագիր ձև, ինչպես նաև թույլ է տալիս պահպանել տվյալները որպես ֆայլ սկավառակի վրա՝ IFTS-ին փոխանցելու համար: էլեկտրոնային ձևաչափով.

Անհրաժեշտ է, որ բոլոր անձինք լրացնեն TIN ծածկագրերը, գրանցման հասցեները և անձը հաստատող փաստաթղթի մասին տեղեկությունները, միայն այդ դեպքում այն կդառնա հնարավոր տպագրություն 2-NDFL և տվյալների գրառումը որպես ֆայլ սկավառակի վրա:

Անձնական եկամտահարկի հավաքագրման և վերադարձման կարգը կարգավորվում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 231-րդ հոդվածով: Հարկ վճարողները շատ հարցեր ունեն, ուստի մենք կկենտրոնանանք ամենատարածված դեպքերի վրա, ինչպես նաև առաջարկություններ կտանք, թե ինչպես արտացոլել անձնական եկամտահարկի վերահաշվարկի, հավաքագրման և վերադարձի գործողությունները 1C:Enterprise 8 համակարգի ծրագրերում:

Հավելյալ հարկային վճար

Անձնական եկամտահարկի գանձման գործող կանոնները չեն փոխվել. Հետևաբար, եթե ինչ-ինչ պատճառներով հարկային գործակալը ֆիզիկական անձի եկամուտից չի պահել անձնական եկամտահարկը կամ ամբողջությամբ չի պահել հարկը, ապա բացակայող գումարները պետք է վերականգնվեն հարկ վճարողից: Հարկային թերվճարումը կարող է պայմանավորված լինել հետևյալ պատճառներով.

- սխալմամբ, եթե նրանք լրացուցիչ նվազեցում են կատարել կամ սխալ են նշել եկամտի կոդը.

- համար վերահաշվարկվել է անցած ժամանակահատվածը, և եկամուտն աճել է.

- անձը կորցրել է իր հարկային ռեզիդենտի կարգավիճակը.

Եթե աշխատողը շարունակում է աշխատել, եկամուտ ստանալ, ապա սխալը շտկելուց, վերահաշվարկից կամ կարգավիճակը փոխելուց հետո 1C:Enterprise 8 համակարգի հաշվապահական ծրագրերում անձնական եկամտահարկի հաջորդ հաշվարկի ժամանակ բացակայող գումարը ավտոմատ կերպով կհաշվարկվի և բաց թողնված գումարը կպահվի:

Եթե հայտնաբերվի հարկի չվճարումը, երբ հնարավոր չի լինի հարկ պահել (եթե աշխատողը թողել է կամ հարկային ժամանակաշրջանն ավարտվել է), ապա կազմակերպությունը չի կարողանա վերականգնել անձնական եկամտահարկը: Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 5-րդ կետը սահմանում է, որ եթե անհնար է հարկ վճարողից հետ պահել հաշվարկված գումարը. անձնական եկամտահարկԳործակալը պարտավոր է գրավոր տեղեկացնել հարկ վճարողին և իր գրանցման վայրում գտնվող հարկային մարմնին այս մասին և հարկի չափի մասին՝ օգտագործելով 2-NDFL ձևի վկայականը, որը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության նոյեմբերի 17-ի հրամանով. 2010 թ.ՄՄՎ-7-3 / [էլփոստը պաշտպանված է].

Դա անելու համար անհրաժեշտ է ծրագրում թղթային կամ էլեկտրոնային ձևով ստեղծել 2-NDFL վկայագիր և ուղարկել այն ձեր գրանցման վայրում գտնվող հարկ վճարողին և հարկային մարմնին: 2011 թվականի դեպքերի համար դա պետք է արվի ոչ ուշ, քան 2012 թվականի հունվարի 31-ը։

Անձնական եկամտահարկի վերադարձ

Գերազանցված հարկը կարող է լինել նույն պատճառներով, ինչ թերագնահատված հարկը:

Գերավճարված և հավաքագրված հարկերի վերադարձման և հաշվանցման ընդհանուր կարգը սահմանվում է նաև Ռուսաստանի Դաշնության հարկային օրենսգրքի 79-ով: Նոր հրատարակությունՌուսաստանի Դաշնության հարկային օրենսգրքի 231-րդ հոդվածի 1-ին կետ (ուժի մեջ է մտել 01.01.2011 թ.), պարզաբանվել են վերադարձի կանոնները. անձնական եկամտահարկայն անձին, ումից պահվող գործակալը ինչ-որ պատճառով գցել է ավելորդ հարկ:

Եթե հարկի ավելցուկի պատճառը նվազեցումների կամ եկամտի փոփոխված վիճակում է, ապա ընթացիկ տարվա սկզբից հարկային գործակալը պարտավոր է յուրաքանչյուր այդպիսի անձի մասին տեղեկացնել այն ֆիզիկականին, ումից նախկինում հարկ է պահել: փաստը գործակալին հայտնի դառնալու օրվանից 10 աշխատանքային օրվա ընթացքում: Այս դեպքում նշվում է անձնական եկամտահարկի ավելցուկային պահված գումարը: Հաղորդագրության ձևը կանոնակարգված չէ և կարող է լինել կամայական:

Պահված հարկի ավելցուկային գումարը վերադարձվում է հիման վրա գրավոր հայտարարությունհարկ վճարող (Ռուսաստանի Դաշնության հարկային օրենսգրքի 231-րդ հոդվածի 1-ին կետ): Ուստի խորհուրդ ենք տալիս, որ հարկային գործակալները (գործատուները) հաղորդագրության մեջ ներառեն արտահայտություն նման դիմում գրելու անհրաժեշտության մասին: Հարկ է նշել նաև, որ ավելցուկային պահված հարկի գումարի վերադարձը հարկ վճարողին հնարավոր է միայն ք. անկանխիկ ձև. Ուստի հարկ վճարողի դիմումում պետք է նշվի այն բանկային հաշիվը, որին պետք է փոխանցվեն իրեն հասանելիք միջոցները։

Հաղորդագրությունը կարող է տրվել հարկ վճարողին կամ ուղարկել փոստով:

Անցյալ տարի Ռուսաստանի Դաշնության հարկային օրենսգրքում հայտնված պահանջը հարկ վճարողին ժամանակին տեղեկացնել հարկի առկա գերավճարի մասին, չի ուղեկցվում հարկ վճարողի կողմից անձնական եկամտահարկի ավելցուկային հարկի հայտնաբերման փաստի ֆիքսման կանոնակարգով: եկամուտը։ Հարկ վճարողին չտեղեկացնելու համար հարկային գործակալի պատասխանատվությունը նույնպես նախատեսված չէ։

Հարկ վճարողից ստանալով անձնական եկամտահարկի չափից ավելի պահված գումարը վերադարձնելու դիմում, գործատուն որոշում է, թե ինչ հաշվին այն կվերադարձվի: Գումարի վերադարձը հնարավոր է փոխանցվող անձնական եկամտահարկի գումարների հաշվին բյուջետային համակարգՌուսաստանի Դաշնության ապագա վճարումների հաշվին ինչպես այս հարկատուի, այնպես էլ այլ հարկ վճարողների համար, որոնց եկամուտներից գործակալը պահում է հարկը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 231-րդ հոդվածի 3-րդ կետի 1-ին կետ): Ինչպես կատարել փոխհատուցում, ընտրվում է վերադարձված հարկի գումարի և դրա վերադարձման վերջնաժամկետի հիման վրա: Գործակալը պետք է հարկը վերադարձնի հարկ վճարողին համապատասխան դիմումը հարկ վճարողից ստանալու օրվանից երեք ամսվա ընթացքում: Ընթացիկ տարվա սկզբից հարկային գործակալին իրավունք է տրվել վերադարձնել ավել վճարված հարկը` սեփական միջոցներըառանց ստանալու սպասելու Փողհարկային մարմնից (Ռուսաստանի Դաշնության հարկային օրենսգրքի 231-րդ հոդվածի 9-րդ կետի 1-ին կետ): Այնուամենայնիվ, Ռուսաստանի ֆինանսների նախարարությունը բազմիցս հիշեցրել է (Ռուսաստանի ֆինանսների նախարարության 2010 թ. մայիսի 11-ի թիվ 03-04-06 / 9-94, 2009 թ. օգոստոսի 25-ի թիվ 03-04-06-ի նամակները. 01/222), որ անհրաժեշտ է վերադարձնել անձնական եկամտահարկը միայն այս անձի վճարումներից պահված հարկային գումարների հաշվին:

1C:Enterprise 8-ում անձնական եկամտահարկը վերադարձնելու համար անհրաժեշտ է փաստաթուղթ մուտքագրել տվյալների բազա: Անձնական եկամտահարկի վերադարձ. «1C: ZUP 8» ծրագրի աշխատասեղան-> էջանիշ Հարկեր և վճարումներ -> Անձնական եկամտահարկի վերադարձ(նկ. 1):

Բրինձ. 1

Տեղադրված փաստաթղթի հիման վրա գումար պետք է փոխանցվի՝ Մենյու Գործողություն -> Հիմնված -> Վճարվող աշխատավարձ(նկ. 2):

Բրինձ. 2

Բայց, խնդրում եմ, նկատի ունեցեք, որ ավելցուկային պահված հարկի մասին չտեղեկացնելու համար պատասխանատվություն չկա: Բացի այդ, տեղեկացված աշխատողից չի պահանջվում պնդել անձնական եկամտահարկի վերադարձը: Այսինքն, եթե աշխատողը շարունակում է աշխատել և հարկի վերադարձման դիմում չի ներկայացրել, ապա 1C:Enterprise 8 ծրագրերում անձնական եկամտահարկի հաջորդ հաշվարկների ժամանակ գերգանձված գումարը ավտոմատ կերպով կվճարվի, երբ անձնական եկամտահարկի հաշվարկ. Ռուսաստանի Դաշնության հարկային օրենսգրքում որևէ արգելք չկա շարունակել հաշվանցել ավելցուկային պահված հարկը հաջորդ հարկային ժամանակահատվածում: Օրինակ՝ աշխատողի անձնական եկամտահարկի գերավճարը հայտնաբերվել է արդեն դեկտեմբերին։ Երրորդ կամ հաշմանդամ երեխա ունեցող աշխատողների համար այս իրավիճակը կլինի 2011թ. Հիշեք դա դաշնային օրենք 2011 թվականի նոյեմբերի 21-ի թիվ 330-FZ-ի համար երեխաների անձնական եկամտահարկի ստանդարտ նվազեցումները հետադարձաբար ավելացվել են, այսինքն՝ 2011 թվականի հունվարի 1-ից:

Եթե աշխատակիցները դիմումներ ներկայացնեն և փաստաթղթեր ներկայացնեն այն մասին, որ երեխան հաշմանդամ է կամ ընտանիքում երրորդն է, ապա անհրաժեշտ կլինի մուտքագրել 01/01/2011 թվականից այդ պահումների մասին տեղեկությունները (նկ. 3): Օգտվել Օգնական խմբագրման նվազեցումներ երեխաների համարհեշտացնել նվազեցումների փոխարինումը երրորդ և հաջորդ երեխաների համար: «1C: Աշխատավարձ և HR 8» ծրագրի աշխատասեղանին Օգնականին կանչելու հրամաններ -> ներդիր հարկերը -> Երեխաների համար նվազեցումների խմբագրումև ճաշացանկում Հարկեր և վճարումներ.

Բրինձ. 3

Եթե հաշմանդամ երեխայի համար նվազեցում արդեն կատարվել է, ապա դրա արժեքը ինքնաբերաբար կփոխվի: Այս աշխատակիցները կհարկվեն. Աշխատակիցները կարող են ժամանակ չունենալ կամ չցանկանալ դիմել իրենց անձնական եկամտահարկը վերադարձնելու համար: IFTS-ին 2-NDFL հաշվետվություն ներկայացնելիս հարկային գործակալը այնտեղ կնշի գերավճարի չափը: Հարկ վճարողը չի կարող դիմել IFTS-ին՝ հարկի վերադարձի համար: Հարկային գործակալը` կազմակերպությունը, կարող է շարունակել հաշվարկել գերավճարի չափը 2012թ. Այս մոտեցումն իրականացվում է 1C:Enterprise 8 ծրագրերում:

Եթե հայտնաբերվում է անձնական եկամտահարկի գերավճար, երբ աշխատողն այլևս չի աշխատում կազմակերպությունում, ապա հարկային գործակալը հարկային ժամանակաշրջանի վերջում հայտնում է հարկի գերավճարի մասին 2-NDFL հաշվետվության մեջ և տեղեկացնում է հարկ վճարողին: այս մասին, և հարկ վճարողը պետք է փոխհատուցում ստանա այն չափից դուրս հանված գումարները, որոնց նկատմամբ կիրառվում է հարկային գրասենյակբնակության վայրում.

Ռուսաստանի Դաշնության ռեզիդենտի կարգավիճակ ձեռք բերելու ժամանակ հարկերի վերահաշվարկ

Անհատական եկամտահարկի չափից ավելի պահված գումար կա հարկ վճարողի կարգավիճակի ոչ ռեզիդենտից Ռուսաստանի Դաշնության ռեզիդենտի փոփոխության դեպքում: Ոչ ռեզիդենտը վճարել է անձնական եկամտահարկ 30% դրույքաչափով: Ֆիզիկական անձին որպես Ռուսաստանի Դաշնության հարկային ռեզիդենտ ճանաչվելուց հետո այդ եկամուտները, Ռուսաստանի Դաշնության հարկային օրենսգրքի 224-րդ հոդվածի 1-ին կետի համաձայն, ենթակա են հարկման 13% դրույքաչափով:

Մինչև 2011 թվականը նման գերավճարները վերադարձելի էին։ Օրենսդրական փոփոխությունները մոլորության մեջ են գցել օգտատերերին. Անձնական եկամտահարկի գերավճարների վերադարձման արգելքը, որն առաջացել է հարկ վճարողի կարգավիճակի փոփոխության հետ կապված, չի նշանակում, որ անհրաժեշտ չէ վերահաշվարկել հարկը 13% դրույքաչափով և հաշվի առնել գերավճարը: հաջորդ հաշվեգրումները:

Ռուսաստանի ֆինանսների նախարարության թիվ 03-04-08/4-146 12.08.2011թ. և Ռուսաստանի Դաշնային հարկային ծառայության 09.06.2011թ. թիվ ED-4-3/9150 նամակները ցույց են տալիս, որ հարկային գործակալը հաշվարկում է. պահում և վճարում է անձնական եկամտահարկի գումարները Ռուսաստանի Դաշնության բյուջետային համակարգին՝ հաշվի առնելով եկամտի վճարման յուրաքանչյուր ամսաթվին որոշված հարկ վճարողի հարկային կարգավիճակը: Որոշելով ոչ ռեզիդենտի կարգավիճակի փոփոխությունը ռեզիդենտի կարգավիճակին որոշակի ամսաթվով, անձնական եկամտահարկը հաշվարկելիս հաշվի է առնվում այն գումարները, որոնք նախկինում կուտակվել են 30% դրույքաչափով:

1C:Enterprise 8 ծրագրերի օգտատերերն այս դեպքում ոչինչ անելու կարիք չունեն։ Բավական է նշել միայն հարկ վճարողի կարգավիճակի փոփոխությունը և վերահաշվարկը կիրականացվի ավտոմատ կերպով անձնական եկամտահարկը հաշվարկելիս։

Ռուսաստանի ֆինանսների նախարարության 2010 թվականի նոյեմբերի 22-ի թիվ 03-04-06 / 6-273 նամակում նշվում է երկու դեպք, երբ հարկի վերադարձը կարող է կատարվել միայն Դաշնային հարկային ծառայությունում. ռեզիդենտի կարգավիճակի փոփոխություն: Ռուսաստանի Դաշնության, գույքի նվազեցում.

Եթե աշխատողը գույքահարկի նվազեցման համար դիմում է գործատուին ոչ հարկային ժամանակաշրջանի առաջին ամսից, ապա նվազեցումը կատարվում է դիմելու ամսից:

Հնարավոր է վերադարձնել ավելցուկային հարկը հարկային մարմիներբ հարկ վճարողի կողմից ներկայացվում է ստուգմանը հարկային հայտարարագիրհարկային ժամանակաշրջանի վերջում.

Ֆինանսների նախարարությունն իր գրություններում բազմիցս նշում է, որ հարկի այն գումարները, որոնք սահմանված կարգով պահվել են մինչև գույքահարկի նվազեցման մասին հարկ վճարողի հայտը և հարկային մարմնի համապատասխան հաստատումը ստանալը, «անպատշաճ կերպով չեն պահվում»։

Այնուամենայնիվ, Ռուսաստանի Դաշնային հարկային ծառայության ներկայացուցիչները 09.06.2011 թ. թիվ ED-4-3 / 9150 նամակում նշում են, որ Ռուսաստանի Դաշնության ռեզիդենտի կարգավիճակը փոխելու ժամանակ չափից ավելի պահված հարկի վերադարձը կարող է իրականացվել: հարկային գործակալ-գործատուի կողմից այս հարկային ժամանակահատվածում:

Ռուսաստանի ֆինանսների նախարարության 2011 թվականի սեպտեմբերի 28-ի N 03-04-06 / 6-242 նամակում Հարկային և մաքսային սակագների քաղաքականության դեպարտամենտի փոխտնօրեն Ս.Վ. Ռազգուլինը պատասխանում է, որ Դաշնային հարկային ծառայության վերը նշված նամակը. հարցում Ռուսաստանի ֆինանսների նախարարությանը, որին տրվել են համապատասխան բացատրություններ։ Իսկ Ֆինանսների նախարարության 2011 թվականի օգոստոսի 12-ի թիվ 03-04-08 / 4-146 գրությունը, որը տրվել է ի պատասխան Դաշնային հարկային ծառայության հարցման, հստակորեն նշվում է, որ համաձայն հոդվածի 1.1 կետի. Ռուսաստանի Դաշնության հարկային օրենսգրքի 231-րդ հոդվածը, որի դրույթներն ուժի մեջ են մտել 2011 թվականի հունվարի 1-ից, անձնական եկամտահարկի գումարի վերադարձը հարկ վճարողին՝ Ռուսաստանի Դաշնության ռեզիդենտի կարգավիճակի համաձայն, որը ձեռք է բերվել. նա կատարվում է հարկային մարմնի կողմից, որտեղ նա հաշվառված է եղել բնակության վայրում (գտնվելու վայրում): Գումարի վերադարձը կատարվում է, երբ հարկ վճարողը նշված հարկային ժամանակաշրջանի վերջում ներկայացնում է հարկային հայտարարագիր, ինչպես նաև հարկային ռեզիդենտի կարգավիճակը հաստատող փաստաթղթեր. Ռուսաստանի Դաշնությունայս հարկային ժամանակահատվածում Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածով սահմանված կարգով:

Այսպիսով, եթե կազմակերպության աշխատողը ձեռք է բերում Ռուսաստանի Դաշնության հարկային ռեզիդենտի կարգավիճակ, հարկի վերադարձը կատարվում է հարկային ժամանակաշրջանի վերջում հարկային մարմնի կողմից:

1C:Enterprise 8 ծրագրերի օգտատերերին անհրաժեշտ է միայն նշել հարկ վճարողի կարգավիճակի փոփոխության ամսաթիվը, իսկ վերահաշվարկը կկատարվի ավտոմատ կերպով անձնական եկամտահարկը հաշվարկելիս:

ՈՒՇԱԴՐՈՒԹՅՈՒՆ: նմանատիպ հոդված 1C ZUP 2.5-ում -

Ողջույն կայքի հարգելի այցելուներ: Այսօր մեկ այլ հոդվածում մենք կխոսենք, թե ինչպես ծրագրում 1C 8.3 ZUP 3.1կազմակերպվում է անհատական եկամտահարկի տարբեր տեսակների հաշվառման գործընթացը.

- Հաշվարկված անձնական եկամտահարկը

- Պահված անձնական եկամտահարկ

- Նշված անձնական եկամտահարկը

Մենք ավելի մանրամասն կանդրադառնանք, թե որ փաստաթղթերն են հաշվի առնում տվյալները անձնական եկամտահարկի տեսակներըեւ ինչ գրանցամատյաններում են դրանք արտացոլված։ Հաշվի առեք կոնկրետ օրինակինչպես գրանցվել ծրագրում աշխատողի իրավունքը ստանդարտ հարկային նվազեցմանև ինչպես է այն հաշվի առնվելու անձնական եկամտահարկը հաշվարկելիս։ Դիտարկենք մի քանի այլ պարամետրեր, որոնք պետք է հաշվի առնվեն 1C ZUP ծրագրում անձնական եկամտահարկի ճիշտ հաշվարկման համար, հրատարակություն 3:

✅

✅

Նախ, մենք կխոսենք հաշվարկված անձնական եկամտահարկը. ZUP 3.0 (3.1) ծրագրում այս անձնական եկամտահարկը հաշվարկվում է «Աշխատավարձ և վճարումներ» փաստաթղթերում, ինչպես նաև տարբեր միջհաշվարկային փաստաթղթերում, ինչպիսիք են «Արձակուրդ», «Գործուղում», «Հիվանդության արձակուրդ», «Բոնուսներ», «Միանգամյա վճարներ» և մի քանիսը: Նախ, եկեք խոսենք այն մասին, թե ինչպես է այն հաշվարկվում անձնական եկամտահարկը միջհաշվարկային փաստաթղթերում. Այսօրվա նյութը կվերլուծեմ այն տեղեկատվական բազայի հիման վրա, որը մենք ձևավորել ենք նախորդ հրապարակումների արդյունքում, որտեղ ես խոսել եմ և.

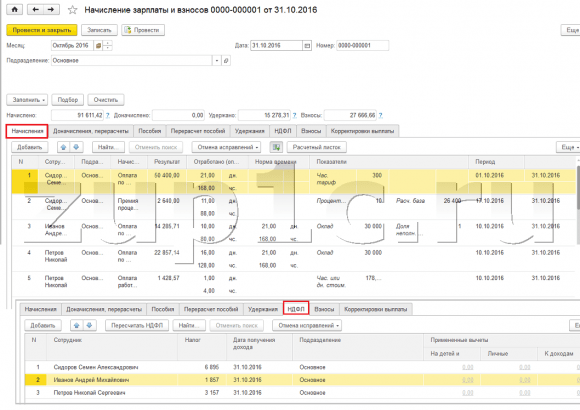

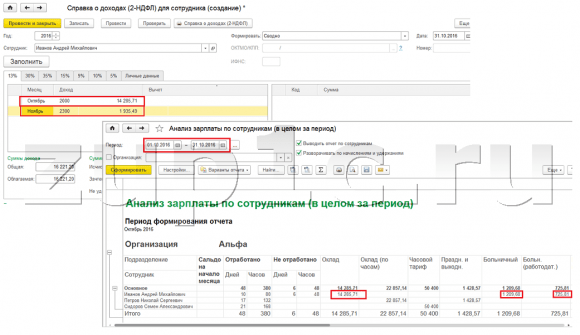

Դիտարկենք «Հիվանդության արձակուրդ» միջբնակարանային փաստաթուղթը աշխատող Իվանով Ա.Մ. հոկտեմբերի համար։ Այս փաստաթուղթը կադրային հաշվարկ է և երբ այն լրացվում է, ծրագիրը ավտոմատ կերպով որոշում է միջին եկամուտաշխատող ժամանակավոր անաշխատունակության տարվան նախորդող երկու օրացուցային տարի: Այստեղ հիվանդության արձակուրդի հաշվարկն ամբողջությամբ հիմնված է միջին վաստակի վրա, և հաշվարկվում է անձնական եկամտահարկը. Այս հարկի հաշվարկման մանրամասները կարող եք դիտել՝ սեղմելով կանաչ մատիտի պատկերով կոճակը։

Բացված պատուհանում «Ավելին անձնական եկամտահարկի հաշվարկման մասին»մենք կտեսնենք հաշվարկված հարկի չափը, եկամտի ստացման ամսաթիվըորի համար հաշվարկված է, հնարավոր ստանդարտ և գույքի նվազեցումներեթե դրանք գրանցված են աշխատողի կողմից. Մեր օրինակում Իվանով Ա.Մ. Ներկայումս ԱԱՀ-ի նվազեցումներ չկան: Անձնական եկամտահարկը հաշվարկված է ճիշտ՝ 252 ռուբլի, որը կազմում է 1935,49 ռուբլի եկամտի գումարի 13%-ը։

Ես կցանկանայի նկարել Հատուկ ուշադրությունհենարանների համար "վճարման օր"«Հիվանդության արձակուրդ» փաստաթղթում: Փաստն այն է, որ միջբնակարանային փաստաթղթերում շատ կարևոր է ճիշտ նշել այս ամսաթիվը: Եկամուտների համար, որոնց եկամուտների ծածկագիրը հավասար չէ 2000 կամ 2530 ծածկագրին (իսկ հիվանդանոցի եկամտի ծածկագիրը՝ 2300), ճիշտ՝ համաձայն. "վճարման օր"որոշված «եկամտի ստացման ամսաթիվը»., և կախված է այս ամսաթվից, թե հարկային ժամանակաշրջանի որ ամսում կվերագրվեն եկամուտը և դրանից հաշվարկված անձնական եկամտահարկը։

«Հիվանդության արձակուրդ» փաստաթղթում նշվում է վճարման ամսաթիվը 05.11 (վճարում աշխատավարձով) և դրա հիման վրա ավտոմատ լրացվում եկամտի ստացման ամսաթիվըՆաև 05.11 , որը մենք իրականում տեսնում ենք «Ավելին անձնական եկամտահարկի հաշվարկման մասին» պատուհանում։ Համապատասխանաբար, հարկային ժամանակաշրջանի ամիսը անձնական եկամտահարկի հաշվառման նպատակով կունենանք նոյեմբեր. Որտե՞ղ կարող ենք տեսնել այս ժամանակահատվածը: Օրինակ, եթե աշխատող Իվանով Ա.Մ. ստեղծեք «Եկամուտների հաշվետվություն (2-NDFL)», կերեւա, որ 2300 ծածկագրով եկամուտը (և սա հիվանդության արձակուրդ է, մեր օրինակի համար 1,935,49 ռուբլի չափով) ընկել է հարկային ժամանակաշրջանի ամսվա մեջ: նոյեմբեր. Նույնը կլինի «2-NDFL Դաշնային հարկային ծառայության տեսչությանը փոխանցելու համար» կարգավորվող զեկույցում, եթե ձևավորենք:

Պետք է ասել նաև, որ եկամտի ստացման ամսաթիվը, որը կորոշվի միջհաշվարկային փաստաթղթում հաշվարկված անձնական եկամտահարկի համար, ուղղակիորեն ազդում է եռամսյակային հաշվետվության 6-անձնական եկամտահարկի լրացման վրա։ Ես մանրամասնորեն դիտարկում եմ հոդվածում 1C ZUP 3.0 (3.1) 6-անձնական եկամտահարկը լրացնելու հարցը.

Այսպիսով, այս հիվանդ արձակուրդը հարկային հաշվառման մեջնոյեմբերին գրանցվել է։ Մենք համոզվեցինք սրանում։ Բայց արժե ուշադրություն դարձնել, որ «Հիվանդ արձակուրդ» փաստաթղթում հաշվեգրման ամիսը հոկտեմբերն է։ Սա նշանակում է, որ եթե մենք ծրագրում ստեղծենք աշխատավարձի մասին հաշվետվություններ «Աշխատավարձի հաշվետվություններ» բաժնից, ինչպիսիք են «Աշխատավարձը», «Հավաքագրումների, պահումների և վճարումների ամբողջական փաթեթը» կամ «Աշխատողների աշխատավարձերի վերլուծությունը (ընդհանուր ժամանակահատվածի համար) », ապա նրանց մեջ այս հիվանդության արձակուրդը կնշանակվի ամսին հոկտեմբեր. Դիտարկենք աշխատողների աշխատավարձերի վերլուծության օրինակը, նշում ենք 01.10-ից մինչև 31.10 ընկած ժամանակահատվածը և կտեսնենք, որ հիվանդության արձակուրդը ներառված է հաշվետվության մեջ:

Նրանք. հանգեցնում է տարբերությունների միջև հարկային ժամանակաշրջանի ամիսըայս եկամուտը գրանցված է (ՆՈՅԵՄԲԵՐ), և որին հաշվեգրման ամիս, նա ուղեգրվում է (ՀՈԿՏԵՄԲԵՐԻ). Արժե հասկանալ այս տարբերությունը և նկատի ունենալ, որ այս իրավիճակը նորմալ է։

Անձնական եկամտահարկի հաշվարկված «Աշխատավարձ և վճարումներ» փաստաթղթի գրանցում 1C ZUP 3.1 (3.0)-ում:

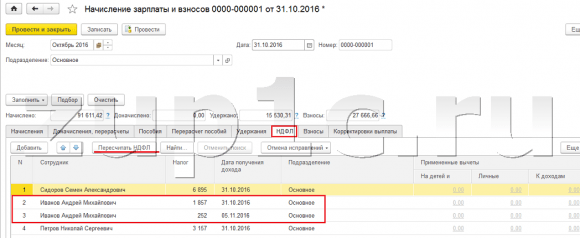

Հիմա տեսնենք փաստաթուղթը «Աշխատավարձ և ներդրումներ»հոկտեմբերի համար։ Այստեղ հաշվարկվում է նաև անձնական եկամտահարկը («անձնական եկամտահարկ» ներդիր), և ստորև ներկայացված էկրանը ցույց է տալիս, որ այս օրինակում անձնական եկամտահարկը հաշվարկվում է հենց այս փաստաթղթում կուտակված աշխատողների եկամուտներից: Բայց իրականում ծրագիրը վերլուծում է աշխատողների ամբողջ եկամուտը տարվա սկզբից, այսինքն. Անձնական եկամտահարկը հաշվարկվում է տարեսկզբից հաշվեգրման սկզբունքով: Եթե ծրագիրը տեսնում է, որ ինչ-ինչ պատճառներով հարկը չի հաշվարկվել միջհաշվարկային փաստաթղթերում կամ նախորդ ամիսներին, այլ պետք է լիներ, ապա այս անձնական եկամտահարկը կհաշվարկվի այստեղ, այսինքն. ծրագիրը եկամուտ չի կորցնի։

Այս կետը պատկերացնելու համար եկեք «Հիվանդության արձակուրդի» փաստաթղթում հանենք անձնական եկամտահարկը, ենթադրենք, որ ինչ-ինչ պատճառներով այն չի հաշվարկվել։ Եկեք այս ձևով անցկացնենք հիվանդության արձակուրդը.

Այժմ վերահաշվարկենք անձնական եկամտահարկը «Աշխատավարձ և վճարումներ» փաստաթղթում։

Խնդրում ենք նկատի ունենալ, որ աշխատող Իվանովի համար Ա.Մ. անձնական եկամտահարկի ներդիրի «Աշխատավարձ և վճարումներ» փաստաթղթում մենք այժմ ունենք երկու տող: Առաջին տողում՝ 1857 ռուբլի։ - սա աշխատավարձի վճարման հաշվարկված հարկն է 14,285,71 ռուբլի չափով: Երկրորդ գիծ, 252 ռուբլի, հարկը հաշվարկված է հիվանդության արձակուրդև դա կարող ենք որոշել մինչև 05.11 եկամտի ստացման ամսաթիվը, որը համապատասխանում է «Հիվանդության արձակուրդ» փաստաթղթում նշված վճարման ամսաթվին:

Այսպիսով, եկամտի ստացման ամսաթիվը կլինի այն ամսվա վերջին օրը, որի համար այն հաշվարկվում է, այսինքն. 31.10.

Նույնը վերաբերում է մյուս աշխատակիցներին: Սիդորով Ս.Ա. հոկտեմբերին հաշվարկվել է ժամավճար և տոկոսային հավելավճար, հաշվեգրումների այս տեսակներն ունեն նաև եկամտի ծածկագիր՝ համապատասխանաբար 2000թ., եկամտի ստացման ամսաթիվը ամսվա վերջին օրն է՝ 10.31։

Աշխատակից Պետրով Ն.Ս. հոկտեմբեր ամսին հաշվարկվել է աշխատավարձի վճարում (ժամով) և արձակուրդների և հանգստյան օրերին աշխատանքի համար, այս տեսակի հաշվեգրումներն ունեն նաև եկամտի ծածկագիր՝ 2000, համապատասխանաբար, եկամուտ ստանալու ամսաթիվը ամսվա վերջին օրն է՝ 31.10.

Այսպիսով, եկամտի ստացման ամսաթիվը որոշվում է հաշվեգրման տեսակի պարամետրերում նշված եկամտի ծածկագրի համաձայն: 2000.2530 կոդով եկամտի համար «ստացման ամսաթիվը» սահմանվում է որպես ամսվա վերջին օրորոնց համար գոյանում են եկամուտներ, իսկ այլ եկամուտների համար՝ ըստ եկամտի վճարման ամսաթվի.

Պարզության համար մենք կձևավորենք մեկ այլ փաստաթուղթ՝ «Արձակուրդ» Սմիրնով Ս.Ա. Եթե նայենք այս անձնական եկամտահարկի հաշվարկի մանրամասներին, ապա կտեսնենք, որ «եկամտի ստացման ամսաթիվը» որոշվել է նաև փաստաթղթում նշված «վճարման ամսաթվով»՝ 07.11.

Ուստի ևս մեկ անգամ ձեր ուշադրությունը հրավիրելու եմ այն փաստի վրա, որ շատ կարեւորմիջհաշվարկային փաստաթղթերում ճիշտ նշել եկամուտների վճարման ամսաթիվը. «Աշխատավարձ և վճարումներ» փաստաթղթում վճարման ամսաթիվը չի պահանջվում, քանի որ ծրագիրը ավտոմատ կերպով որոշում է եկամտի ստացման ամսաթիվը՝ ելնելով այն ամսվա համար, որի համար եկամուտ է կուտակվել և սահմանում է այս ամսվա վերջին օրը:

Եկեք նորից նայենք «Եկամուտների հաշվետվությունը (2NDFL)» աշխատող Իվանով Ա.Մ. Այստեղ մենք տեսնում ենք, որ եկամտի կոդը 2000 (աշխատավարձի վճարում) 1,4285,71 ռուբլի չափով նշանակված է հարկային ժամանակաշրջանի ամսին: հոկտեմբեր, և եկամտի ծածկագիրը 2300 (Հիվանդության արձակուրդ) 1,935,49 ռուբլի չափով - նոյեմբեր.Բայց «Աշխատողների կողմից աշխատավարձերի վերլուծություն» 01.10-ից 31.10-ն ընկած ժամանակահատվածի աշխատավարձի հաշվետվության մեջ նշված են և՛ Աշխատավարձը, և՛ հիվանդության արձակուրդը:

Կցանկանայի խոսել նաև այս հարցի տեխնիկական կողմի մասին, այսինքն. ասեք, թե որ ռեգիստրներում է հաշվի առնվել 1C ZUP 3.0 (3.1) ծրագրում հաշվարկվածանձնական եկամտահարկ (ի դեպ, այս հարցըԵս արդեն որոշ մանրամասնորեն անդրադարձել եմ հոդվածում): Այսպիսով, որպեսզի մենք դիտենք այս գրանցամատյանները, բավական է բացել «Աշխատավարձ և վճարումներ» փաստաթուղթը, այսինքն. փաստաթուղթը, որում հաշվարկվել է այս անձնական եկամտահարկը և ուղղակիորեն ցուցադրել այս փաստաթղթի տեսքով բոլոր այն գրանցամատյանները, որոնց միջոցով այս փաստաթուղթը կարող է շարժումներ կատարել: Դա անելու համար բացեք Հիմնական ընտրացանկը - Դիտել - Անհատականացրեք ձևի նավիգացիոն տողը: «Հասանելի հրամաններ» դաշտում ընտրում ենք մեզ անհրաժեշտ ռեգիստրը, այն կոչվում է «», այն հաշվի է առնում հաշվարկվածԱնձնական եկամտահարկ, սեղմեք «Ավելացնել» կոճակը և այս ռեգիստրը կանցնի «Ընտրված թիմեր» դաշտը: Սեղմեք OK կոճակը:

Հղումը կհայտնվի Աշխատավարձի և ներդրումների փաստաթղթի վերևում «Անձնական եկամտահարկի բյուջեով հարկ վճարողների հաշվարկները»,երբ բացվում է, դուք կարող եք տեսնել շարժումը այս փաստաթուղթըայս ռեգիստրով։ Գրանցման մեջ Անձնական եկամտահարկի բյուջեով հարկ վճարողների հաշվարկներըՏեղի է ունեցել 4 մուտք, հենց նրանք, որոնք առկա են «Աշխատավարձ և վճարումներ» փաստաթղթում անձնական եկամտահարկի ներդիրում:

Ուզում եմ ձեր ուշադրությունը հրավիրել այն փաստի վրա, որ այս շարժումը կատարվում է գումարած նշանով, այն է եկամտի շարժը, և նշանակում է, որ այն հաշվարկվածանձնական եկամտահարկ. համար մինուս նշանով ծախսային շարժում այս գրանցամատյանըՍա պահված անձնական եկամտահարկը. Մենք այդ մասին կխոսենք հետագա։

«Վեդոմոստի ...» փաստաթղթերով պահվող անձնական եկամտահարկի գրանցում 1C ZUP 3.1 (3.0)-ում

✅

✅ 1C ZUP 3.1-ում աշխատավարձը ստուգելու ՍՏՈՒԳԻ ՑԱՆԿ

ՏԵՍԱՆՅՈՒԹ - հաշվապահական հաշվառման ամսական ինքնաստուգում.

✅ Աշխատավարձը 1C ZUP 3.1-ում

Քայլ առ քայլ հրահանգսկսնակների համար.

Նախ, հարկ է նշել, որ 1C ZUP 3.1 (3.0) ծրագրում գրանցումը պահված անձնական եկամտահարկըկատարված «Վեդոմոստի ...» փաստաթղթերում.

- «Վեդոմոստին բանկին».

- «Հաշիվներին փոխանցումների մասին հաշվետվություն»,

- «Վեդոմոստին գանձապահին».

- «Վճարման մասին հայտարարություն դիստրիբյուտորի միջոցով».

Մեր օրինակի համար եկեք ստեղծենք «Քաղվածք բանկին» փաստաթուղթը: Ծրագիրը ավտոմատ կերպով լրացնելու է փաստաթուղթը այն աշխատակիցների հետ, որոնց վճարման եղանակը նշանակված է կազմակերպության կարգավորումներում, այսինքն. ԿՐԵԴԻՏ քարտներսում աշխատավարձի նախագիծ(մեր օրինակում սա աշխատակից Իվանով Ա.Մ. և Պետրով Ն.Ս.): 1C ZUP-ում կանխավճարների և աշխատավարձերի մասին ավելին կարող եք կարդալ հոդվածում:

Այս փաստաթուղթը լրացնելիս ծրագիրը վերլուծում է ոչ միայն աշխատողին պարտքի մնացորդը («Վճարելի» սյունակ) և ոչ միայն նշում է վճարման ենթակա գումարը, այլև լրացնում է «Վճարվելիք PIT» սյունակը, այսինքն. հարկը, որը կպահվի փաստաթղթի ընթացքում. Այս սյունակը լրացնելիս ծրագիրը վերլուծում է հաշվեկշիռը ռեգիստրով «Անձնական եկամտահարկի բյուջեով հարկ վճարողների հաշվարկները»., արդյոք կա այս գրանցամատյանում հաշվարկված, Ինչպես նաեւ անզուսպհարկային. Հետևաբար, եթե ինչ-ինչ պատճառներով նախորդ ամիսների անձնական եկամտահարկը չի արտացոլվել որպես պահված, ապա ծրագիրը հաջորդ անգամ հաշվի կառնի «Վեդոմոստի…» փաստաթուղթը լրացնելիս:

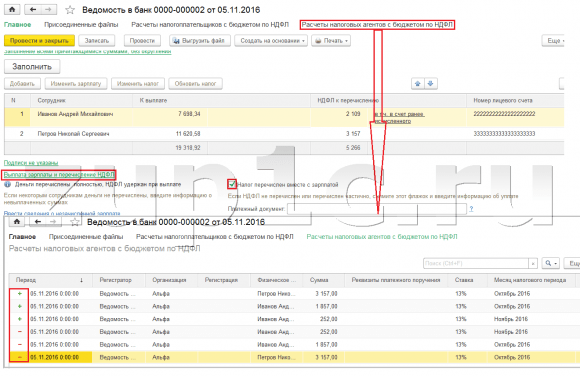

Հիմա եկեք ավելի սերտ նայենք, թե ինչից է այն կազմված աշխատակից Իվանով Ա.Մ. Դա անելու համար կրկնակի սեղմեք «փոխանցվող անձնական եկամտահարկ» սյունակի 2109 գումարի վրա։ Կբացվի «Աշխատողի անձնական եկամտահարկի խմբագրում» պատուհանը, որտեղ մենք տեսնում ենք անձնական եկամտահարկը 1857 ռուբլու չափով: աշխատավարձի եկամուտից (եկամտի ստացման ամսաթիվը 31.10) փաստաթղթի հիման վրա «Աշխատավարձ և վճարումներ» փաստաթղթի և անձնական եկամտահարկի չափով 252 ռուբլի հիվանդության արձակուրդից (եկամտի ստացման ամսաթիվը 05.11) փաստաթղթի հիման վրա»: Հիվանդ արձակուրդ».

Հաջորդը, տեսնենք, թե ինչ շարժումներ կանի «Քաղվածք դեպի բանկին» փաստաթուղթը ըստ ռեգիստրի: Դիտելու համար մենք կցուցադրենք այս ռեգիստրի հղումը անմիջապես փաստաթղթի ձևում: Ճիշտ նույն ձևով, ինչպես արեցինք փաստաթղթում: «Աշխատավարձ և վճարումներ» փաստաթուղթ (Հիմնական ընտրացանկ - Դիտել – Ձևի նավիգացիոն տողի կարգավորում): Այսպիսով, եկեք գնանք հղումը «Հարկ վճարողների հաշվարկները բյուջեով անձնական եկամտահարկի համար».Այժմ մենք տեսնում ենք, որ ի տարբերություն «Աշխատավարձ և վճարումներ» փաստաթղթի (անդորրագիր գումարած նշանով), «Քաղվածք բանկին» սպառվողշարժում մինուս նշանով. Հենց այս ռեգիստրում կատարված ծախսային շարժումն է արտացոլում փաստը եկամտահարկի պահում.

Այստեղ անմիջապես հարկ է նշել, որ հենց այս ռեգիստրի ծախսային շարժումների համար է ձևավորվում «6 անձնական եկամտահարկ» հաշվետվության 2-րդ բաժինը (մանրամասների համար տե՛ս հոդվածը): Եվ այս կապակցությամբ շատ կարեւորորպեսզի պահպանման ժամկետը (ամսաթիվը) ճիշտ լինի։ Փաստորեն, սա «6 անձնական եկամտահարկ» հաշվետվության 2-րդ բաժնի 110 տողն է։ Գրանցամատյանում պահպանման ամսաթիվը (ժամկետը) լրացվում է ավտոմատ կերպով` «Քաղվածք ...» փաստաթղթում նշված ամսաթվին համապատասխան: Ուստի ևս մեկ անգամ ձեր ուշադրությունն եմ հրավիրում. շատ կարեւորանձնական եկամտահարկի 6-րդ հաշվետվության 2-րդ բաժինը ճիշտ լրացնելու համար «Վեդոմոստի ...» փաստաթղթում ճիշտ նշեք ամսաթիվը, այսինքն. ճիշտ այն ամսաթիվը, երբ իրականում վճարվում է աշխատավարձը և, համապատասխանաբար, պահվում է անձնական եկամտահարկը:

«Վեդոմոստի ...» անձնական եկամտահարկի թվարկված փաստաթղթերի գրանցում 1C ZUP 3.1 (3.0)-ում:

✅ Սեմինար «Life hacks 1C ZUP 3.1-ի համար»

1s zup 3.1-ում 15 հաշվապահական հաքերների վերլուծություն.

✅ 1C ZUP 3.1-ում աշխատավարձը ստուգելու ՍՏՈՒԳԻ ՑԱՆԿ

ՏԵՍԱՆՅՈՒԹ - հաշվապահական հաշվառման ամսական ինքնաստուգում.

✅ Աշխատավարձը 1C ZUP 3.1-ում

Քայլ առ քայլ հրահանգներ սկսնակների համար.

1C ZUP 3.1 (3.0) անձնական եկամտահարկ ծրագրում նշված, ինչպես նաև պահվում է, լռելյայն գրանցված է «Վեդոմոստի ...» փաստաթղթերում: Դիտարկենք թվարկված հարկը «Քաղվածք բանկին» փաստաթղթի օրինակով: Եթե հետևենք հղմանը Աշխատավարձերի վճարում և անձնական եկամտահարկի փոխանցում, որը գտնվում է փաստաթղթի ներքևում, այնուհետև կբացվեն այս փաստաթղթի ևս որոշ մանրամասներ: Ստուգված է այստեղ լռելյայն Հարկը փոխանցվում է աշխատավարձի հետեւ այդ պատճառով «Վեդոմոստի ...» փաստաթղթում գրանցվում է անձնական եկամտահարկի փոխանցման փաստը։ Դաշտում վճարման փաստաթուղթմենք կարող ենք անմիջապես նշել վճարման հանձնարարականի համարը և ամսաթիվը, որն օգտագործվել է անձնական եկամտահարկը փոխանցելու համար:

Հիմա խոսենք ռեգիստրների մասին։ Նշված անձնական եկամտահարկըարտացոլված է գրանցամատյանում: Ցուցադրել ռեգիստրի հղումը Հարկային գործակալների հաշվարկներ անձնական եկամտահարկի բյուջեովփաստաթղթի ձևի մեջ Քաղվածք բանկին (Հիմնական ընտրացանկ - Դիտել - Ձևի նավիգացիոն տողի կարգավորումներ) և տեսնել դրա բովանդակությունը: Այս գրանցամատյանում եկամուտըպլյուսով շարժվելն այժմ փաստ է արձանագրում պահպանումանձնական եկամտահարկ, և մինուսով. սպառվողշարժման ռեգիստրներ նշվածհարկային.

Հիմա անդրադառնանք այլընտրանքային ճանապարհանձնական եկամտահարկի բյուջե փոխանցելու փաստի գրանցում. Եթե մենք չենք ցանկանում անձնական եկամտահարկի փոխանցման փաստը արտացոլել հենց «Վեդոմոստի ...» փաստաթղթում, ապա ծրագիրն ունի փաստաթուղթ. «Անձնական եկամտահարկի փոխանցում բյուջե».. Բայց ինչո՞ւ մենք դա չուզենք։

Այս իրավիճակում, եթե արտացոլենք թվարկումը անձնական եկամտահարկի փաստաթուղթ«Թերթ…», այնուհետև փաստորեն ծրագրում այս փոխանցումը գրանցվում է այն ամսաթվին, որը գտնվում է հենց Քաղվածքում, այսինքն. մեր օրինակում փոխանցման փաստը գրանցվել է 05.11. Եթե մենք իրականում փոխանցել ենք այս անձնական եկամտահարկը հաջորդ օրը, այսինքն. 6.11 (մենք իրավունք ունենք անձնական եկամտահարկը փոխանցել ոչ ուշ, քան աշխատավարձը վճարելուց հետո հաջորդ օրը, իսկ հիվանդության արձակուրդից և արձակուրդային վճարից ոչ ուշ, քան ամսվա վերջ) անձնական եկամտահարկը, և ոչ 5.11, այնուհետև ստացվում է. պարզել, որ ծրագրում մենք պահպանում ենք ոչ ամբողջությամբ հավաստի տեղեկատվություն: Հետևաբար, ավելի ճիշտ հաշվառման համար այս փոխանցումը պետք է արտացոլվի հենց 6.11.

Բայց, այնուամենայնիվ, ես ցույց կտամ, թե ինչպես արտացոլել հարկի փոխանցումը փաստաթղթով «Անձնական եկամտահարկի փոխանցում բյուջե»..

Եկեք հանենք «Քաղվածք բանկին» փաստաթղթի վանդակը «Հարկը փոխանցվում է աշխատավարձի հետ միասին».և մենք կիրականացնենք հայտարարությունը։ Եկեք հետևենք հղմանը Հարկային գործակալների հաշվարկ անձնական եկամտահարկի բյուջեովև մենք կտեսնենք, որ այժմ փաստաթուղթը միայն անում է եկամուտըշարժում գումարած նշանով, այսինքն. գրանցում է միայն պահվում էանձնական եկամտահարկը, սակայն թվարկվածը չի արձանագրվել։

Ավելին, խնդրում ենք նկատի ունենալ, որ նոր հղում է հայտնվել «Բանկին ուղղված քաղվածք» փաստաթղթում Մուտքագրեք անձնական եկամտահարկի փոխանցման վերաբերյալ տվյալները. Եկեք օգտագործենք այն, և ծրագիրը մեզ կտեղափոխի փաստաթղթերի ամսագիր Անձնական եկամտահարկի փոխանցում բյուջե. Եկեք ստեղծենք նոր փաստաթուղթ: Հարկը կփոխանցենք 06.11. Գումար դաշտում մենք մուտքագրելու ենք հարկի այն գումարը, որը մենք նշել ենք Քաղվածքում բանկային փաստաթղթին «փոխանցվող անձնական եկամտահարկ» սյունակում՝ 5,266 ռուբլի, այսինքն. մենք կփոխանցենք այս քաղվածքի վրա պահված բոլոր հարկերը: Մենք սեղմում ենք կոճակը կատարելու համար:

Ծրագիրը սկսում է վերլուծել ռեգիստրը Անձնական եկամտահարկի բյուջեով հարկ վճարողների հաշվարկները«Քաղվածք բանկին» փաստաթղթում: Նա տեսնում է, որ պահված հարկի եկամուտների տեղաշարժ կա, բայց փոխանցված հարկի ծախսային տեղաշարժ չկա։ Այսինքն՝ այս ռեգիստրի համար մնացորդ կա։ 5266 ռուբլի գումարը բաշխվում է այս բոլոր մնացորդների միջև համամասնությամբ (աշխատողի և եկամուտների ստացման ամսաթվի համատեքստում) և ձևավորվում է. սպառվողշարժում, այսինքն. անձնական եկամտահարկի փոխանցման փաստը. Ըստ այդմ, մենք թվարկում ենք այն, ինչ պահվում է: Դուք կարող եք համեմատել. Եկեք բացենք գրանցամատյանը Անձնական եկամտահարկի բյուջեով հարկ վճարողների հաշվարկները«Քաղվածք բանկին» փաստաթղթում և «Անձնական եկամտահարկի փոխանցում բյուջե» փաստաթղթում: Ճիշտ է, բոլոր հարկերը, որոնք մենք հիմա թվարկեցինք:

Այսպիսով, մենք ավարտեցինք մեծ հարցերը: Մենք վերլուծել ենք, թե ինչ փաստաթղթեր են ծրագրում 1C ZUP 3.0 (3.1)գրանցված հաշվարկված, պահված և ցուցակագրվածհարկային, ինչպես նաև, թե որ գրանցամատյաններում են հաշվի առնվում այդ հարկերը։ Այժմ մենք կխոսենք անձնական եկամտահարկի համար հարկային նվազեցումների մասին: Մենք դիտարկեցինք վերը նշված օրինակները՝ առանց հաշվի առնելու հարկային նվազեցումները:

Աշխատողի՝ ստանդարտ հարկային նվազեցում տրամադրելու իրավունքի գրանցում 1C ZUP 3.1 (3.0) ծրագրում

Հարկային բազան սահմանվում է որպես եկամտի գումար՝ հանած տրամադրված հարկային նվազեցումների գումարը: Հարկերի նվազեցման հինգ տեսակ կա.

- Ստանդարտ

- Սեփականություն

- Պրոֆեսիոնալ

- Հասարակական

- Մասամբ հարկվող եկամտի գծով

Այսօրվա հոդվածում մենք կխոսենք այն մասին, թե ինչպես կարելի է գրանցել ծրագրում ստանդարտ նվազեցում տրամադրելու աշխատողի իրավունքը: Եկեք գնանք «Հարկեր և վճարումներ» ամսագրի «Դիմում հանումների համար» բաժինը: Եկեք բացենք այն, այստեղ մենք կարող ենք ստեղծել փաստաթղթեր, ինչպիսիք են անձնական եկամտահարկի նվազեցման դիմումը, Անձնական եկամտահարկի ստանդարտ նվազեցումների չեղարկումը, ԲԱՅՑ-ի ծանուցումը պահումների իրավունքի մասին: Եկեք փաստաթուղթ ստեղծենք «Եկամտային հարկի նվազեցման դիմում».. Նվազեցումը տրամադրվում է աշխատող Ն.Ս. Պետրովին, մենք նշում ենք փաստաթղթի ամսաթիվը `01.11, այն ամիսը, որից կկիրառվի այս նվազեցումը: նոյեմբեր. Մենք սեղմում ենք «Ավելացնել» կոճակը և ծրագրի կողմից առաջարկվող անձնական եկամտահարկի նվազեցման տեսակների ցանկից ընտրում ենք 114 կոդով նվազեցումը (մինչև 18 տարեկան առաջին երեխայի համար, լրիվ դրույքով ուսանողի, ասպիրանտ. ստաժոր, ուսանող, կուրսանտ, մինչև 24 տարեկան): Նշում ենք այն ամիսը, երբ տրամադրվում է նվազեցումը` դեկտեմբեր: Մենք իրականացնում ենք փաստաթուղթը.

Նաև ծրագրում մենք կարող ենք դիտել ուղղակիորեն աշխատողի քարտում տրամադրվող պահումների մասին տեղեկությունները (Անձնակազմի բաժին - Աշխատակիցների տեղեկատու): Եկեք բացենք Պետրով Ն.Ս. և հետևեք հղմանը "Եկամտահարկ". Կբացվի պատուհան, որտեղ կտեսնենք այս աշխատակցին տրամադրված նվազեցումը, որը մենք հենց նոր մուտքագրել ենք փաստաթղթում «Դիմում հանումների համար».Եթե դիմումում ինչ-որ բան փոխելու կարիք ունենք, ապա կարող ենք անմիջապես աշխատողի քարտից անցնել «Ստանդարտ պահումների դիմումը ուղղել» հղմանը։

Հիմա անցնենք հղմանը Եկամուտ նախորդ աշխատանքիցԱղյուսակային մասում պետք է նշեք աշխատողի եկամուտը նախորդ աշխատավայրից, եթե նա աշխատում է մեր կազմակերպությունում ոչ տարեսկզբից և աշխատել է այս տարի, այլ տեղ։ Այս տեղեկատվությունը անհրաժեշտ է ծրագրին հետևելու տարվա եկամտի ավելցուկին՝ նվազեցումների հաշվառման նպատակով, այսինքն. Եկամուտը գերազանցելու դեպքում նվազեցումը ժամանակին դադարեցրել է.

Նաև այս պատուհանում կա դաշտ, որտեղ նշվում է հարկ վճարողի կարգավիճակը: Ես դա անմիջապես չնշեցի, որպեսզի ներկայացնեմ նյութը, թե որտեղ և ինչպես գրանցվել տարբեր տեսակներանձնական եկամտահարկը և ելնելով այն հանգամանքից, որ մեր բոլոր աշխատակիցներն ունեն հարկ վճարողի կարգավիճակ. Բնակիչ(13%, անձնական եկամտահարկը համարվում է կուտակային ընդհանուր): Այնուամենայնիվ, ծրագիրն աջակցում է անձնական եկամտահարկի հաշվառմանը հարկ վճարողի այլ կարգավիճակ ունեցող աշխատողների համար, ինչպիսիք են ոչ ռեզիդենտը, բարձր որակավորում ունեցող օտարերկրյա մասնագետը և այլն: Եվ այստեղ աշխատողի համար ընտրված է այս կարգավիճակը։ Կախված ընտրված կարգավիճակից, որոշվում են հարկի դրույքաչափը և անձնական եկամտահարկի հաշվարկման ալգորիթմը: Բայց սա այլ գրառումների թեմա է։

Այսպիսով, բոլորը անհրաժեշտ տեղեկատվությունԱշխատակից Պետրով Ն.Ս.-ին հարկային նվազեցում տրամադրելու ծրագրին. մենք արել ենք, և հիմա պետք է միայն տեսնենք, թե ինչպես է դա հաշվի առնելու անձնական եկամտահարկը հաշվարկելիս։ Մենք կձևավորենք «Աշխատավարձ և վճարումներ» փաստաթուղթը նոյեմբեր.Աշխատողին վճարվել է 30,000 ռուբլի աշխատավարձ, անձնական եկամտահարկի ներդիրում մենք տեսնում ենք հաշվարկված հարկը 3,718 ռուբլի չափով, հաշվի առնելով 1,400 ռուբլու կիրառված նվազեցումը: Հաշվարկը կլինի հետևյալը. (30,000 - 1,400) * 0,13 = 3,718 ռուբլի:

Այսօրվա հոդվածում մենք վերանայեցինք բավականին ծավալուն նյութ: Մենք խոսեցինք, թե որտեղ և ինչպես գրանցվել հաշվարկված, պահված և փոխանցված անձնական եկամտահարկը . Մենք վերլուծել ենք, թե ինչ հարկային նվազեցումներ են տրամադրվում աշխատողներին։ Կոնկրետ օրինակով արձանագրվել է աշխատողի` ստանդարտ հարկային նվազեցում տրամադրելու իրավունքը։

Հաջորդ հոդվածում ես մանրամասն կխոսեմ այն մասին, թե ինչպես են ներդրումները հաշվի առնվում 1C ZUP 3.0 (3.1)-ում: Հետևեք հրապարակումներին. Ամենայն բարիք!)