Մուտքը

ՄուտքըԱնցած ժամանակաշրջանների կատարման ճշգրտում 1-ում 8.3. Անդորրագրի ուղղման և ուղղման հաշիվ-ապրանքագիր

Ուղարկեք այս հոդվածը իմ փոստին

Կազմավորման մեջ սխալներ թույլ տալը առաջնային փաստաթղթեր, և՛ վաճառողը, և՛ գնորդը, ցավոք սրտի, սա սովորական բան է, և 1s ծրագրի հետ աշխատող յուրաքանչյուր հաշվապահ պետք է իմանա, թե ինչպես պետք է ճշգրտումներ կատարել անդորրագրերի և վաճառքների մեջ 1s-ում: Իրականացման ճշգրտման մասին մենք արդեն գրել ենք հոդվածում Ինչպես կատարել ճշգրտումներ կատարման մեջ 1C-ում, մենք դա չենք կրկնի: Այս հոդվածում մենք ձեզ կպատմենք, թե ինչպես կարելի է ճշգրտումներ կատարել անդորրագրերում 1s-ում, օրինակ՝ մենք օգտագործում ենք Accounting 3.0 կոնֆիգուրացիան:

Այդ նպատակների համար օգտագործվում է անդորրագրի ճշգրտման փաստաթուղթը: Այն մուտքագրվում է, որպես կանոն, նախկինում տրված անդորրագրի հիման վրա, որում տեղի է ունեցել սխալ, կամ արդեն նախկինում կատարված ճշգրտման հիման վրա, որից հետո հայտնաբերվել է նաև սխալ:

Խնդրում ենք ձեզ հետաքրքրող թեմաները թողեք մեկնաբանություններում, որպեսզի մեր փորձագետները կարողանան դրանք վերլուծել հոդված-հրահանգներում և վիդեո հրահանգներում։

Այստեղ դուք կարող եք կատարել երեք տեսակի փոփոխություններ, որոնք կարգավորվում են ըստ գործողության տեսակի. Կախված դրանից՝ մասամբ կփոխվի լրացման ենթակա դաշտերի կազմը։ Սկզբում փաստաթուղթ մուտքագրելիս, ներդիրների տվյալների հիման վրա, այն փոխարինվում է ավտոմատ կերպով, այնուհետև արդեն ուղղումներ են արվում։

Կողմերի համաձայնությամբ ճշգրտումն օգտագործվում է, եթե փաստաթղթերը ներկայացնելուց հետո առուվաճառքի գործարքի մասնակիցների միջև պայմանավորվածություն է ձեռք բերվել ապրանքների և նյութերի, աշխատանքների կամ ծառայությունների գինը փոխելու վերաբերյալ: Ուղղումը տվյալ դեպքում վերաբերում է ընթացիկ ժամանակաշրջանին։

Այս դեպքում դուք պետք է նշեք.

· Մատակարարի փաստաթղթի համարը և ամսաթիվը.

· ԱԱՀ-ի հաշվառման կամ հաշվապահության բոլոր բաժիններում արտացոլման տարբերակ;

· Վաճառքի գրքույկում ԱԱՀ-ի վերականգնման անհրաժեշտությունը (գումարը նվազելու դեպքում կստեղծվի վերականգնող մուտքագրում նախկինում գրանցված ԱԱՀ-ի նվազեցման համար): Խնդրում ենք նկատի ունենալ, որ եթե կա գումարի ավելացում, ապա ԱԱՀ-ի շեղումը կարող է ընդունվել նվազեցման համար, դրա համար ձեզ հարկավոր է ստեղծել «Գնումների գրքի ստեղծող գրառումներ» և լրացնել ԱԱՀ-ի նվազեցման ներդիրը.

· Կանխավճարի փոխհատուցման տարբերակ. ինքնաբերաբար կամ չկարդալ;

·Փոփոխություններ Ապրանքներ, Ծառայություններ կամ Գործակալության Ծառայություններ ներդիրներում: Այստեղ աղյուսակային մասի յուրաքանչյուր դիրքը համապատասխանում է երկու տողի, որոնք արտացոլում են տվյալները փոփոխությունից առաջ և հետո.

· Գրանցված է ուղղիչ հաշիվ-ապրանքագիր:

Առաջնային փաստաթղթերում ուղղումը սահմանվում է վաճառողի կողմից իր կողմից տրամադրված բեռնափոխադրման փաստաթղթերում թույլ տված սխալների հայտնաբերմամբ: Այս փոփոխություններն ուժի մեջ կմտնեն այն ժամանակահատվածում, երբ ներկայացվել է ճշգրտված փաստաթուղթը:

Այստեղ դուք պետք է մուտքագրեք.

· Ուղղման համարը և ամսաթիվը;

· Կարգավորումներն արտացոլելու տարբերակ: Ի տարբերություն վերը նշված գործողության, այստեղ ավելացվում է նաև երրորդ տարբերակը՝ միայն տպագիր տեսքով

· Կանխավճարի փոխհատուցման տարբերակ;

· Գրանցեք հաշիվ-ապրանքագիր:

Սեփական սխալի ուղղումը կատարվում է, եթե իր ձեռնարկության աշխատակիցը սխալ է թույլ տվել, և դա կապ չունի մատակարարի հետ, ուղղումները կընկնեն սխալ փաստաթուղթ կազմելու ժամանակաշրջանի մեջ։

Այս ձևում դուք պետք է նշեք.

· Ուղղման համարը և ամսաթիվը;

Կարգավորումները արտացոլելու տարբերակ;

· Կանխավճարի փոխհատուցման տարբերակ;

· Նոր տվյալներ Ապրանքների, Ծառայությունների կամ Գործակալության Ծառայությունների ներդիրների վերաբերյալ;

· Մուտքագրեք հաշիվ-ապրանքագիրը:

Բոլոր տվյալները լրացնելուց հետո փաստաթուղթը պետք է կատարվի։

1C 8.3 Հաշվապահություն ծրագրում աշխատելու գործընթացում մուտքային սխալներն այնքան էլ հազվադեպ չեն: Իհարկե, մարդկային գործոնը միշտ չէ, որ դեր է խաղում, բայց նաև մեծ դեր ունի։

Ենթադրենք, որ ծրագիրն արտացոլում է ապրանք գնելու կամ վաճառելու փաստը։ Որոշ ժամանակ անց պարզվում է, որ մուտքագրված տվյալները սխալ են։ Պատճառները մեզ համար կարևոր չեն. Հիմնական բանը հասկանալն այն է, որ նախկինում պահված փաստաթղթերում փոփոխություններ կատարելը միշտ չէ, որ ճիշտ է: Սա կարող է հանգեցնել աղետալի հետևանքների և կոտրել տվյալների տրամաբանությունը։ Ճիշտ է, 1C-ում ճշգրտում կատարեք անցած ժամանակահատվածըհամապատասխան փաստաթղթերի օգնությամբ։

Նվազեցման նպատակով մատակարարից ստացականների և հաշիվ-ապրանքագրերի ուղղում

Եկեք նայենք կոնկրետ իրավիճակին. 2017 թվականի հոկտեմբերի 11-ին մեր կազմակերպությունը «Կոնֆետպրոմ» ՍՊԸ-ն մատակարարից գնել է մեկ զույգ ռետինե ձեռնոց՝ մեկ զույգը 25 ռուբլի գնով: Որոշ ժամանակ անց պարզվեց, որ սխալ տվյալներ են մուտքագրվել ծրագրում։

Ստացվում է, որ մատակարարը մեզ համար փոխել է գինը, որը կազմել է 22 ռուբլի։ Ցավոք, ծրագրում ձեռնոցներ ձեռք բերած աշխատակիցը չի տեղեկացվել այս տեղեկատվության մասին, և նա սխալվել է։

Նախկինում ստեղծված անդորրագրի փաստաթուղթը շտկելու համար կա դրա ուղղումը: Կարգավորման փաստաթուղթը կարող եք մուտքագրել անմիջապես հենց անդորրագրից, ինչպես ցույց է տրված ստորև նկարում:

Ծրագիրը ավտոմատ կերպով լրացրեց բոլոր տվյալները: Խնդրում ենք նկատի ունենալ, որ մեր օրինակի «Հիմնական» առաջին ներդիրում նշված է «Վերականգնել ԱԱՀ-ն վաճառքի գրքում» վանդակը: Փաստն այն է, որ ձեռնոցների գինը և դրա հետևանքով նվազել են։ Այս առումով մենք պետք է վերականգնենք վաճառքի մատյանում նախկինում նվազեցված ԱԱՀ-ն։

Այստեղ կարող եք նաև նշել, թե ինչպես եք ցանկանում արտացոլել ստեղծված ճշգրտումը` բոլոր հաշվապահական բաժիններում, թե միայն ԱԱՀ-ի համար:

Անցնելով «Արտադրանքներ» ներդիրը՝ տեսնում ենք, որ մեր ռետինե ձեռնոցները մնացած բոլոր տվյալներով արդեն ավելացվել են համապատասխան աղյուսակային բաժնում։ Տողն ինքնին բաժանված է երկու ենթալարի։ Վերին մասը ցույց է տալիս առաջնային անդորրագրի փաստաթղթի տվյալները, իսկ ներքևի մասում՝ ճշգրտումը:

Մեր դեպքում ձեռնոցների գինը 25 ռուբլուց իջել է 22 ռուբլու։ Այս փոփոխությունն արտացոլված է երկրորդ տողում.

Եկեք ճշգրտումներ կատարենք և ստուգենք առաջացած շարժումները։ Ինչպես տեսնում եք ստորև նկարում, ռետինե ձեռնոցների արժեքի ճշգրտում է տեղի ունեցել 3 ռուբլով: Կատարվել է նաև ԱԱՀ-ի ճշգրտում այս արժեքի 18%-ի չափով։ Այն կազմել է 54 կոպեկ։

Կարգավորումը կատարելուց հետո մենք կարող ենք նույնը անել։ Սա արվում է ապրանքների ստացումից գրանցման նման ձևով:

Վաճառողի կողմից վաճառքի և հաշիվ-ապրանքագրերի ճշգրտում

Ապրանքներ վաճառելիս կարող են առաջանալ նաև իրավիճակներ, երբ անհրաժեշտ է ուղղել նախորդ ժամանակաշրջաններում տեղադրված առաջնային փաստաթուղթը վերև կամ վար: Նման իրավիճակում դուք կարող եք ապահով կերպով օգտագործել վերը նկարագրված հրահանգները:

1C 8.3-ում կատարման ճշգրտումը, ինչպես նաև անդորրագրի ճշգրտումը ստեղծվում է առաջնային փաստաթղթի հիման վրա: Դաշտերի շարքը բավականին նման է: Տարբերվում են միայն ծրագրում ստեղծված շարժումները։

Փոխադարձ դեբետը շտկելու հարմար մեթոդ և վարկային մնացորդկոնտրագենտի հետ հաշվարկներում՝ փաստաթուղթՊարտքի ճշգրտում 1C-ում. Ծրագիր 1C. Հաշվապահական հաշվառում 8, 3.0 հրատարակության մեջ, առաջարկում է օֆսեթները շտկելու ընդլայնված մեխանիզմ՝ 5 տարբերակով: Դիտարկենք, թե ինչպես, օգտագործելով մեկ փաստաթուղթ, կարող եք ճշգրտումներ կատարել նախորդ հաշվետու ժամանակաշրջանի արդյունքների վրա՝ օգտագործելով մշակողի կողմից առաջարկված գործառնությունների տարբերակները:

Ե՞րբ է անհրաժեշտ ճշգրտումը:

Ընթացքում առաջանում են դեբիտորական և կրեդիտորական պարտքեր տնտեսական գործունեությունձեռնարկություններ և հաշվառվում են պայմանագրերի պայմաններին համապատասխան: Հաշվեկշիռը կազմելիս հստակ տեսանելի են ճշգրտման ենթակա պարտքային պարտավորությունները: Միջանկյալ հաշվեկշիռը և՛ դրական է, և՛ բացասական:

Խորհուրդ. Ստուգեք այս զեկույցում 1C ծրագրով արտացոլված փաստաթղթերը: Դրանք կօգտագործվեն ուղղիչ գործիքի աղյուսակային մասը լրացնելիս:

- տեղեկատվական նամակ;

- հաշտության ակտ;

- Հավելվածկամ պայմանագրեր։

Այս դեպքում հնարավոր է փոխադարձ հաշվանցման երկու տարբերակ.

- Ամբողջական հաշվանցում, որի արդյունքում կոնտրագենտների պարտքերը զրոյացվում են.

- Մասնակի հաշվանցում, որի արդյունքում մարվում է պայմանագրային կողմի պարտքի կամ կանխավճարի միայն մի մասը:

Պարտքի ճշգրտում 1C-ումանհրաժեշտ է, եթե մատակարարի և գնորդի տվյալները չեն համընկնում, օրինակ հետևյալ դեպքերը:

- Հաշվապահական հաշվառման համար տրվել են սխալ տեղեկատվություն.

- Փաստաթղթերում սխալներ են թույլ տրվել (նշված են սխալ տեղադրումներ կամ պայմանագրեր);

- Տվյալների մեջ փոփոխություններ են կատարվել առանց կողմերի համաձայնության։

Եկեք մանրամասն քննարկենք, թե ինչպես1C-ում կատարել պարտքի ճշգրտում.

Պարտքի ճշգրտման փաստաթուղթ

Հիմնական ընտրացանկում ընտրեք «Վաճառք» կամ «Գնումներ» բաժիններից մեկը: Աջ կողմում սեղմեք «Հաշվարկներ կոնտրագենտների հետ» ենթավերնագրի «Պարտքի ճշգրտում» կետում։

Ընտրված այս հատվածով սեղմեք «Ստեղծել» կոճակը: Նոր փաստաթղթում անհրաժեշտ է լրացնել սովորական տվյալները՝ պայմանագիր, արժույթ, փոխարժեք, գումար և այլն։

Նշում! «Լրացնել» կոճակը ներկայացված է վերևում՝ փաստաթղթի հրամանային մասում և մի փոքր ներքևում՝ աղյուսակի հրամանային մասում («վերնագրի» տակ): Եթե օգտագործում եք վերևի կոճակը, ավտոմատ կերպով լրացվում են և՛ պարտապանի, և՛ պարտատերերի էջերը: Երկրորդ կոճակի օգտագործումը թույլ է տալիս առանձին լրացնել յուրաքանչյուր էջանիշ:

դեբիտորական պարտքերի գումարը հաշվանցելու և կրեդիտորական պարտքերԿողմերը պետք է համապատասխանեն: Հակառակ դեպքում, դուք կարող եք ձեռքով փոխել աղյուսակային հատվածի գումարներից մեկը, որպեսզի երկուսն էլ հավասար լինեն:

Ընտրեք գործողության տեսակը

«Գործողության տեսակ» տողում դուք պետք է ընտրեք ծրագրի կողմից նախատեսված գործողությունների տարբերակներից մեկը: Մշակողը նշում է հինգ տարբերակ1C ծրագրի համար պարտքի ճշգրտումներ.

1C Հաշվապահական ծրագրի 8.2 տարբերակում «Պարտքի ճշգրտում» նմանատիպ փաստաթուղթն ավելի պարզեցված էր: Դրանում տրվել են ընդամենը երեք տեսակի վիրահատություններ. 1C Հաշվապահություն 8.2-ում հնարավոր եղավ օգտագործել «Setoff» փաստաթուղթը: 3.0 տարբերակը տրամադրում է ավելի շատ պարամետրերով զուտ գործարքներ՝ հաշվի առնելով տեղադրման տարբեր տարբերակներ և դրանք փոխանցում «Պարտքի ճշգրտում» փաստաթղթին: Փոխհատուցման համար կարող եք օգտագործել առաջարկվող 5 տեսակի գործողություններից 3-ը.

- կանխավճարների փոխհատուցում;

- Պարտքի փոխհատուցում;

- Այլ ճշգրտումներ.

Կարևոր է իմանալ! Գործառնությունների տեսակների ավելացումը փորձ չէ 1C ծրագիրը ավելի բարդացնելու, այլ հնարավորություն ընձեռել ընտրելու տարբերակ, որը համապատասխանում է որոշակի իրավիճակին կամ յուրաքանչյուր օգտագործողի գործելակերպին:

Եկեք մանրամասն քննարկենք բոլոր 5 տարբերակները:պարտքի ճշգրտումներ 1C-ում.

Նախնական օֆսեթ

Դուք կարող եք փոխհատուցել կոնտրագենտների կանխավճարները.

- Գնորդի առկա պարտքով կազմակերպությանը.

- Երրորդ կողմի պարտքով ձեր կազմակերպությանը:

Նույնը վերաբերում է կոնտրագենտին տրված կանխավճարներին. հաշվանցումը կարող է իրականացվել նրա և ձեր կազմակերպության միջև կամ երրորդ կողմի պարտքի հաշվին:

Գործողության տեսակը նշելուց հետո «Գնորդ» դաշտում կոնտրագենտների գրացուցակից ընտրեք կազմակերպություն, որի կանխավճարները պետք է ներառվեն ճշգրտման մեջ:

Աղյուսակային բաժին ստեղծելու համար օգտագործեք «Լրացնել» կոճակը (հիշեք, որ կոճակների երկու տարբերակ կա՝ վերևում և մեջտեղում) կամ «Ավելացնել» կոճակը: Տվյալները ձեռքով լրացնելու համար սեղմեք «Ավելացնել» կոճակը: «Լրացնել» կոճակը ավտոմատ կերպով փոխանցում է հաշվարկային տվյալները աղյուսակին: Եթե օգտագործում եք վերևում գտնվող «Լրացնել» կոճակը աղյուսակային մաս, ապա այն պետք է երկու անգամ սեղմել։ Մեկ անգամ պարտապանի ներդիրի վրա, իսկ երկրորդ անգամ՝ պարտատիրոջ ներդիրի վրա։

Այս գործողություններից հետո դեբիտորական և կրեդիտորական պարտքերի տեղեկանքային գումարները, ինչպես նաև դրանց մնացորդները հայտնվում են աղյուսակային բաժնի ներքևում: Եթե գումարները համընկնում են, կարող եք կատարել փաստաթղթերի տեղադրման գործողություն:

Կարևոր կետ. Եթե գումարները հավասար չեն, ապա հնարավոր չէ հաշվանցել։ Այս դեպքում անհրաժեշտ է ուղղել աղյուսակային մասում մեծ քանակությամբավելի փոքր գումարի համար (կամ ընտրեք որոշակի գումար փաստաթղթերից): Համոզվելուց հետո, որ երկու գումարներն էլ նույնն են, իսկ մնացորդը զրոյական է, կարող եք տեղադրել փաստաթուղթը։

Լուսանկար #5. «Հաշվարկվող գումարի ուղղում».

Ստուգեք հաշվեկշռում1C պարտքի ճշգրտման ճիշտությունը.

Պարտքի հաշվանցում

Գործառնությունների այս տեսակը նախատեսված է պարտքային պարտավորությունների հաշվանցման համար.

- Գնորդ ձեր ձեռնարկության դիմաց;

- ձեր ձեռնարկությունը մատակարարին:

Գործառնությունների նախորդ տեսակի նման («Կանխավճարի հաշվանցում»), դուք կարող եք փոխհատուցել ձեր կազմակերպության հետ կոնտրագենտի հաշվարկները հետևյալի կողմից տրված կանխավճարներից.

- Ձեր կազմակերպությունը երրորդ կողմին.

- Երրորդ կողմը ձեր կազմակերպությունն է:

Փաստաթղթի լրացումն իրականացվում է «Կանխավճարի օֆսեթ» գործողության տեսակի նման:

Պարտքի փոխանցում

Այս տեսակըգործառնություններն օգտագործվում են, եթե Ձեզ անհրաժեշտ է պարտքը փոխանցել մի գործընկերոջից մյուսին: Գործողության նույն տեսակը կարող է ընտրվելպարտքի ճշգրտումներ 1C-ումինչպես պարտքի փոխանցման, այնպես էլ կանխավճարի չափի մեջ։

Նախ պետք է փաստաթղթում նշել, թե ում պարտատոմսերպահանջվում է փոխանցել՝ գնորդին կամ մատակարարին: Դրանից հետո նշվում է այն կոնտրագենտը, որին փոխանցում է կատարվում:

Այնուհետև դուք նշում եք.

- Պայմանագիրը և հաշիվը, որից փոխանցվում են պարտքային պարտավորությունները.

- Նոր պայմանագիր և հաշիվ, որին կփոխանցվեն պարտավորությունները։

Դուք կարող եք պարտքը փոխանցել պայմանագրերի միջև: Այս դեպքում «Կողմնակից» և «Ստացող» դաշտերը լրացվում են մեկ կոնտրագենտի տվյալներով, և նշվում են տարբեր պայմանագրեր:

Պարտքի դուրսգրում

Դուք պետք է օգտագործեք այս տարբերակը, եթե գնորդը չի վճարել մատուցված ծառայությունների կամ առաքված ապրանքների համար: Լինում են դեպքեր, երբ մատակարարը չի վերադարձնում պայմանագրի խզման ժամանակ ստացված կանխավճարը։ Եթե երեք տարի է անցել սահմանափակման ժամկետըանհրաժեշտ է դուրս գրել կրեդիտորական պարտքերը կամ. Ինչպես գործառնությունների նախորդ տարբերակներում, կարող եք դուրս գրել և՛ պարտքը, և՛ կանխավճարը:

«Դուրս գրել» դաշտում ընտրել դուրս գրվող պարտքային պարտավորությունները: Կոնտրագենտների ցանկից ընտրեք կոնկրետ մատակարար (պարտապան) կամ գնորդ (պարտատեր): Վերևի բարում սեղմեք «Լրացնել» կոճակը:

Հետաքրքիր է. «Պարտքի դուրսգրում» գործողության տեսակն օգտագործելիս վերևի վահանակի և աղյուսակային հատվածի «Լրացնել» կոճակները նույն ազդեցությունն ունեն:

Եթե Ձեզ անհրաժեշտ է ցուցակից ընտրել միայն մեկ կոնկրետ փաստաթուղթ, ապա աղյուսակը լրացնելուց հետո մյուս տողերը կարող են ջնջվել։ Կամ «Լրացնել» կոճակի փոխարեն կարող եք օգտագործել «Ավելացնել» տարբերակը։

Եթե ոչ ամբողջ գումարը պետք է դուրս գրվի, ապա աղյուսակային բաժնում նշեք պահանջվող գումարը:

«Դեբետային հաշիվ» ներդիրում նշեք հաշիվը, կոնտրագենտը, պայմանագիրը և փաստաթուղթը, որը հիմք է հանդիսանում դեբետավորման համար: Դուք կարող եք ընտրել երկու տարբերակներից մեկը.

- 91.01/02 հաշիվը նշված է «Այլ եկամուտներ և ծախսեր» վրա.

- 63 հաշիվ - դուրսգրում «Կասկածելի պարտքերի պահուստներ».

Փաստաթուղթը տեղադրելուց հետո բացեք հաշվեկշիռ. Զեկույցը պետք է ցույց տապարտքի ճշգրտում 1C.

Այլ ճշգրտումներ

Այս տեսակն ընտրվում է, եթե որոշ հանգամանքների պատճառով անհնար է օգտագործել նախկինում նկարագրված գործարքների տեսակները՝ բիզնես իրադարձությունները հաշվառելու համար:

«Պարտապան» և «Պարտատու» դաշտերում նշեք այն կոնտրագենտներին, որոնց պարտքային պարտավորությունները պետք է հաշվանցվեն: Սեղմեք «Լրացնել» կոճակը վերևի բարում: Պարտապանի և պարտատիրոջ էջանիշները լրացվում են միաժամանակ: Հաշիվները դատարկ թողեք։ Սեղմեք Տեղադրել և փակել՝ փաստաթուղթը պահելու համար: Ստուգեք հաշվանցումը հաշվեկշռում:

Խորհուրդ. Ընդհանուր սխեմայով չնախատեսված տեղադրում կատարելու համար «Հաշիվներ» ներդիրում պետք է լրացնեք այն տվյալները (հաշիվները և փաստաթղթերը), որոնց գծով պարտքային պարտավորությունները ենթակա են ճշգրտման: Կախված ընտրված գործարքներից՝ ծրագիրը կորոշի ձեր գործողությունները՝ որպես «Պարտքի դուրսգրում», «Պարտքի զիջում» կամ «Մաքսազերծում»:

Զգուշացնելով շատ օգտատերերի մտահոգությունները՝ վստահեցնում են մշակողներըոր պարտքի ճշգրտում 1Cավտոմատ կերպով իրականացնում է բոլոր անհրաժեշտ շարժումները ԱԱՀ-ի հաշվառման գրանցամատյաններում:

Եզրակացություն. Պարտքի ճշգրտումը որպես գործիք 1C ծրագրումթույլ է տալիս հաշվապահին ընտրություն կատարել տարբեր տարբերակներՆույն գործողությունների իրականացումն ամենահարմարն է կամ հարմարը բիզնեսի հաշվառման որոշակի սխեմայի համար:

Գնել ® Անդորրագրի ճշգրտում

Փաստաթուղթը նախատեսված է մատակարարի շտկված սկզբնական փաստաթղթերի գրանցման համար: Օրինակ, եթե մատակարարը հայտնաբերում է առաջնային փաստաթղթերի պատրաստման սխալ կամ նախկինում վաճառված ապրանքների, աշխատանքների և ծառայությունների արժեքի փոփոխության դեպքում, որը համաձայնեցվել է վաճառողի և գնորդի միջև:

Փաստաթուղթը կարող է մուտքագրվել փաստաթղթերի հիման վրա Ապրանքների և ծառայությունների անդորրագիր, Լրացուցիչ անդորրագիր: ծախսեր, եկամուտների ճշգրտում.

Ուղղում առաջնային փաստաթղթերում

Կողմերի համաձայնությամբ ճշգրտում

Ներածման վրա հիմնված

Վերնագրում փաստաթուղթ մուտքագրելիս դաշտում պետք է նշեք Հիմքուղղման ենթակա փաստաթուղթ, որը հիմք է հանդիսանում ստացված հաշիվ-ապրանքագիրը մուտքագրելու համար: Դաշտը լրացվում է ավտոմատ կերպով, երբ մուտքագրում եք եկամտի ճշգրտում, որը հիմնված է:

անջատիչ և Միայն ԱԱՀ հաշվառումորոշում է այն հերթականությունը, որով փաստաթուղթն արտացոլվում է հաշվապահական հաշվառման մեջ.

անջատիչի արժեքը ԱԱՀ, հաշվապահական և հարկային հաշվառումսահմանվում է այն դեպքում, երբ մատակարարի նոր փաստաթղթերի ստացումը պետք է արտացոլվի ոչ միայն ԱԱՀ-ի հաշվառման, այլև հաշվապահական և հարկային հաշվառման մեջ:

Անջատիչը ավտոմատ կերպով սահմանվում է, եթե դաշտը Հիմքընտրված փաստաթուղթ Ապրանքների և ծառայությունների ստացումվիրահատությամբ Գնումներ, միջնորդավճարկամ փաստաթուղթ Լրացուցիչ ծախսերի անդորրագիր. Այս դեպքում փաստաթղթերի աղյուսակային մասը լրացվում է ավտոմատ կերպով: Այս դեպքում հիմնադիր փաստաթղթից լրացված տվյալները չեն խմբագրվում։

Եթե ընտրված են այլ պատճառներով փաստաթղթեր, ռադիոկոճակը անհասանելի է դառնում: Այս դեպքում հաշվապահական և հարկային հաշվառումը կարգավորելու համար դուք պետք է օգտագործեք Գործողություն փաստաթուղթը (հաշվապահական և հարկային հաշվառում):

Նշում

Պարզեցված հարկային համակարգ կիրառող կազմակերպությունների համար և անհատ ձեռնարկատերերհարկային հաշվառման ավտոմատ ճշգրտում չի իրականացվում. Կարգավորումը պետք է կատարվի ձեռքով:

անջատիչի արժեքը Միայն ԱԱՀ հաշվառումսահմանվում է այն դեպքում, երբ հաշվապահական և հարկային հաշվառման մեջ ճշգրտման ավտոմատ արտացոլումը չի տրամադրվում կամ ավտոմատ ճշգրտումը հաշվի չի առնում ուղղված գործարքի առանձնահատկությունները: Այս դեպքում փաստաթղթի աղյուսակային մասը կարող է լրացվել ձեռքով:

Փաստաթղթի հիման վրա Անդորրագրի ճշգրտումԴուք կարող եք գրանցել փաստաթղթի Հաշիվը, որը ստացվել է հիպերհղման միջոցով Մուտքագրեք հաշիվ-ապրանքագիր.

Մեկ կտրոնային փաստաթղթի մի քանի ճշգրտումներ մուտքագրելու դեպքում՝ հղումով Ուղղված անդորրագրի փաստաթուղթկարող եք գնալ բնօրինակ փաստաթղթին:

Մատակարարի շտկված սկզբնական փաստաթղթերը գրանցելու համար դուք պետք է ընտրեք գործողությունը Ուղղում առաջնային փաստաթղթերումճաշացանկում Գործողություն.

Ապրանքներ, ծառայություններ

Լրացուցիչ

Էջանշված ԱպրանքԵվ Ծառայություններ

Հիմք Ապրանքների և ծառայությունների ստացումվիրահատությամբ Գնումներ, միջնորդավճարկամ փաստաթուղթ Լրացուցիչ ծախսերի անդորրագիր.

Էջանիշը լրացնելուց հետո Ապրանքկամ Ծառայություններ

Փաստաթուղթ տեղադրելիս սկզբնական առաջնային փաստաթղթի վրա տեղաշարժերը չեղարկվում են, այդ թվում հարկային ժամանակաշրջան, որում այն գրանցվել է, և ուղղված հաշիվ-ապրանքագրի վրա առաջանում են շարժումներ։

Գնումների գրքում գրառում ձևավորելու համար անհրաժեշտ է ձևավորել կարգավորող փաստաթուղթ Գնումների գրքի գրանցումների ձևավորում:

Էջանիշ Լրացուցիչ

Գնորդի հաշվապահական հաշվառման մեջ արտացոլելու համար մատակարարի հետ պայմանագրով նախատեսված նախկինում գնված ապրանքների (աշխատանքների, ծառայությունների) արժեքը և (կամ) քանակը փոխելու գործողությունը, օրինակ, ճշգրտման հաշիվ-ապրանքագիր ստանալուց հետո, դուք պետք է ընտրեք. շահագործման Կողմերի համաձայնությամբ ճշգրտումճաշացանկում Գործողություն.Գործողությունը ընտրելուց հետո անհրաժեշտ է լրացնել ներդիրները.

Ապրանքներ, ծառայություններ

Լրացուցիչ

Էջանշված ԱպրանքԵվ Ծառայություններնշվում է առաջնային փաստաթղթում սխալների ուղղման մասին տեղեկությունները:

Ներդիրների տվյալները կարող են ինքնաբերաբար լրացվել, եթե սյունակը Հիմքփաստաթղթի վերնագրի նշված փաստաթուղթը Ապրանքների և ծառայությունների ստացումվիրահատությամբ Գնումներ, միջնորդավճարկամ փաստաթուղթ Լրացուցիչ ծախսերի անդորրագիր.

Եթե հաշիվ-ապրանքագիրը տրվել է այլ փաստաթղթերի հիման վրա, ապա աղյուսակային մասը պետք է լրացվի ձեռքով:

Էջանիշը լրացնելուց հետո Ապրանքկամ Ծառայություններապրանքների (աշխատանքների, ծառայությունների) քանակը և (կամ) գինը պետք է փոխվեն:

Արժեքի նվազման դեպքում ձևավորվում է վաճառքի գրքում գրանցում հաշիվ-ապրանքագրի վրա նախկինում նվազեցված ԱԱՀ-ի վերականգնման համար, որին տրվել է ճշգրտման հաշիվ-ապրանքագիր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 170-րդ հոդվածի 4-րդ կետ, 3-րդ կետ): Դա անելու համար նշեք վանդակը Վերականգնել ԱԱՀ-ն վաճառքի գրքում.

Արժեքի բարձրացմամբ ԱԱՀ-ի տարբերությունը կարող է հանվել (Ռուսաստանի Դաշնության հարկային օրենսգրքի 172-րդ հոդվածի 10-րդ կետ): Գնումների գրքում գրառում ձևավորելու համար անհրաժեշտ է ձևավորել կարգավորող փաստաթուղթ Գնումների գրքի գրանցումների ձևավորում:

Էջանիշ Լրացուցիչլցված են լրացուցիչ տեղեկությունՀամար տպագիր ձևհաշիվ-ապրանքագրեր, ինչպես նաև այլ եկամուտների և ծախսերի հոդված:

| Ներածման վրա հիմնված |

Փաստաթղթի հիման վրա Անդորրագրի ճշգրտումկարող եք մուտքագրել հետևյալ օբյեկտները.

Ստացվել է հաշիվ-ապրանքագիր

Անդորրագրի ճշգրտում

Կարևոր. Եթե հաշվապահը նախատեսում է ճշգրտումներ կատարել անցյալ ժամանակաշրջանում, և հարկը թերագնահատված չէ, ապա 1C 8.3-ի հարկային տվյալները ճշգրտվում են ձեռքով:

Դիտարկենք մի օրինակ։

Ենթադրենք, «Կոնֆետպրոմ» ընկերությունը մարտին հայտնաբերել է 2015 թվականի դեկտեմբերի կապի ծառայությունների մատուցման տեխնիկական սխալ, ծախսերի գումարը գերազանցվել է 30600 ռուբլով:

Կատարվել է Գնումներ բաժնից փաստաթղթի անդորրագիրը (ակտեր, հաշիվ-ապրանքագրեր): Անմիջապես գրանցվեց նաև հաշիվ-ապրանքագիր.

Նաև հաշիվ-ապրանքագիր.

և ԱԱՀ-ն ընդունվել է նվազեցման համար.

Այս անդորրագրի համար տրվել է ուղղիչ փաստաթուղթ։

Կարևոր է որոշել ճշգրտման պատճառը (գործողության տեսակը).

- Սեփական սխալի ուղղում - եթե տեխնիկական սխալ է թույլ տրվել, բայց սկզբնաղբյուր փաստաթղթերճիշտ.

- Առաջնային փաստաթղթերի ուղղում - եթե ապրանքների / ծառայությունների և այլ բաների համապատասխանությունը չի համընկնում առաջնային փաստաթղթերի հետ, տեխնիկական սխալ է մատակարարի փաստաթղթերում:

Դիտարկենք այս օրինակը այս երկու իրավիճակների համար:

սեփական սխալը

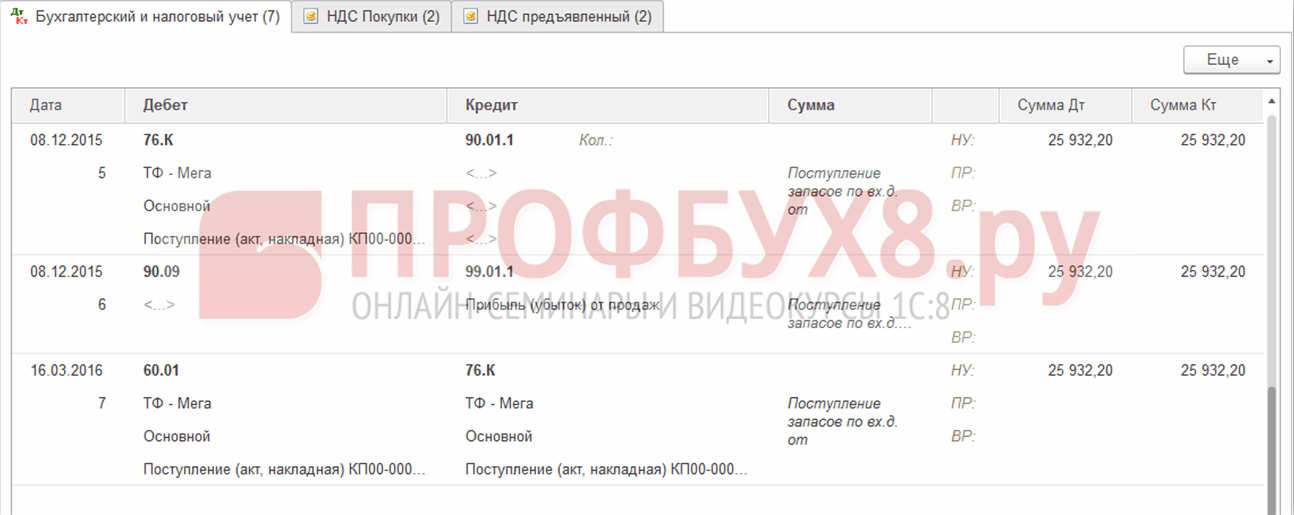

Այս դեպքում հաշվապահի կողմից կատարվել է տեխնիկական սխալ, ուստի մենք ընտրում ենք մեր սեփական սխալի ուղղումը.

Նախորդ ժամանակաշրջանի փաստաթուղթը խմբագրելիս «Այլ եկամուտներ և ծախսեր» կետում սահմանվում են նախորդ տարիների գործառնությունների ուղղիչ գրառումները: Սա եկամուտ/ծախս հոդված է՝ նախորդ տարիների շահույթ (վնաս) տեսակով.

Ծառայություններ ներդիրում մուտքագրեք նոր տվյալներ.

Փակցնելիս փաստաթուղթը առաջացնում է հակադարձ գրառումներ դեպի ներքև, եթե վերջնական գումարը փոքր է ուղղվածից: Եվ հակադարձ իրավիճակում բացակայող գումարի համար լրացուցիչ գրառումներ.

Բացի այդ, 1C 8.3-ում նախորդ ժամանակաշրջանը ճշգրտելիս ստեղծվում են շահույթի (վնասի) ճշգրտման գրառումներ.

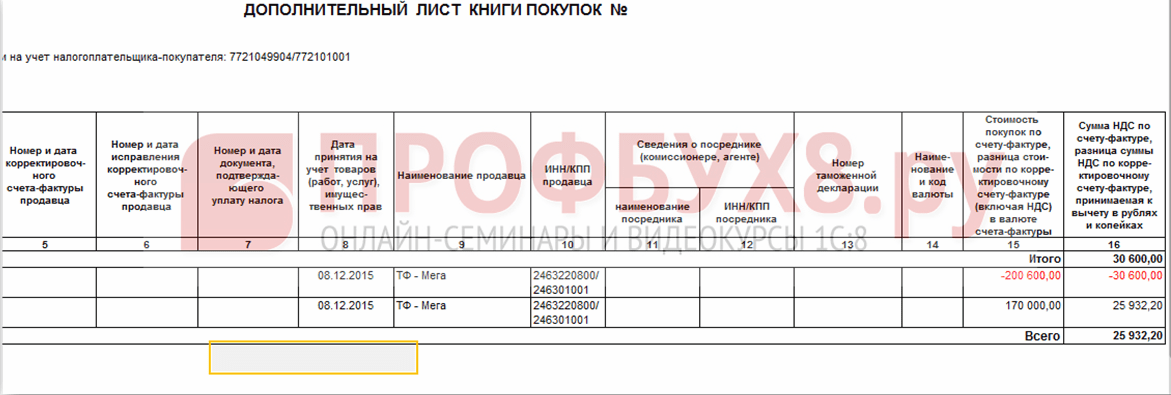

Գնումների գիրքը ցույց է տալիս ճշգրտված ԱԱՀ գումարը.

1C 8.3-ում նախորդ ժամանակաշրջանը շտկելուց հետո դուք պետք է դա կատարեք վերջին տարվա ընթացքում Գործառնություններ - Դեկտեմբեր ամսվա ամիսը փակել բաժնում:

Ինչպե՞ս շտկել սխալը, եթե մոռացել եք հաշիվ-ապրանքագիր կազմել, ինչպես հարկային հաշվառման առումով հաշվի առնել «մոռացված» չհաշվառված փաստաթղթերը 1C 8.3-ում եկամտահարկը հաշվարկելիս:

Տեխնիկական սխալ մատակարարի փաստաթղթերում

Եթե մատակարարի կողմից սխալ է թույլ տրվել, գործառնության տեսակը սահմանվում է ուղղում առաջնային փաստաթղթերում: Նշեք ուղղման համարը և՛ անդորրագրի, և՛ հաշիվ-ապրանքագրի համար.

Ծառայություններ ներդիրում նշեք ճիշտ արժեքները.

Փաստաթուղթը նմանատիպ գրառումներ է կատարում՝ նախորդ ժամանակաշրջանի ճշգրտման վերաբերյալ սեփական սխալի ուղղումով։ Կարող եք նաև տպել շտկված տպագիր փաստաթղթեր:

Բեռնագիր.

Հաշիվ-ապրանքագիր:

Գնումների գրքում ուղղված հաշիվ-ապրանքագիրը արտացոլելու համար դուք պետք է ստեղծեք «Գնումների գրքի ստեղծող գրառումներ» փաստաթուղթը Գործառնություններ բաժնից՝ ընտրելով Պլանավորված ԱԱՀ գործառնություններ.

Գնումների գրքում հիմնական թերթիկից բացի.

Ուղղումը արտացոլված է նաև լրացուցիչ թերթիկում.

Նախորդ ժամանակաշրջանի կատարման ճշգրտում

Դիտարկենք մի օրինակ։

Ենթադրենք, որ «Կոնֆետպրոմ» ընկերությունը մարտին հայտնաբերել է 2015 թվականի դեկտեմբերի կապի ծառայությունների իրականացման տեխնիկական սխալ, եկամտի չափը թերագնահատվել է 20 000 ռուբլով։

Այն փաստագրվել է Վաճառք բաժնից Իրականացում (ակտեր, հաշիվ-ապրանքագրեր) փաստաթղթով: Անմիջապես գրանցվեց նաև հաշիվ-ապրանքագիր.

Այս իրականացման համար տրվել է կատարման ուղղիչ փաստաթուղթ: Տեխնիկական սխալի դեպքում գործողության տեսակն ընտրված է ուղղում առաջնային փաստաթղթերում: Ծառայություններ ներդիրում դուք պետք է ուղղիչ փոփոխություններ կատարեք.

Դուք նաև պետք է թողարկեք շտկված հաշիվ-ապրանքագիր.

Ուղղիչ գրառումները արտացոլվում են շարժումներում.

Ուղղված իրականացումը արտացոլվում է Վաճառքի գրքի լրացուցիչ թերթիկում: Այն ձևավորելու համար դուք պետք է գնաք Sales - Sales Book էջ.

Ինչպես ուղղել ստացման կամ առաքման փաստաթղթերի սխալը, որը ազդում է առաջնային փաստաթղթերի, ինչպես նաև հատուկ գրանցամատյանների վրա հարկային հաշվառումդիտարկվում է հաջորդում:

Սխալ մուտքագրված փաստաթղթի չեղարկում

Կան իրավիճակներ, երբ փաստաթուղթը սխալ մուտքագրվում է, օրինակ, ստեղծվում է:

Օրինակ՝ մարտին Konfetprom ընկերությունը հայտնաբերել է 2015 թվականի դեկտեմբերի կապի ծառայությունների ստացման գոյություն չունեցող փաստաթուղթ։

Այն իրականացվում է «Գործառնություններ» բաժնից ձեռքով մուտքագրված «Հակադարձում-գործողություն գործառնություններում» ձեռքով:

Փաստաթղթի հակադարձ դաշտում ընտրեք սխալ մուտքագրված փաստաթուղթը: Այս հակադարձ փաստաթուղթը հակադարձում է բոլոր հրապարակումները, ինչպես նաև ԱԱՀ-ի հաշվարկը.

Գնումների գրքում հակադարձ գործարք մուտքագրելու համար դուք պետք է ստեղծեք ԱԱՀ արտացոլում՝ Գործարքների էջից հանելու համար.

- Բոլոր վանդակները պետք է նշվեն փաստաթղթում.

- Համոզվեք, որ նշեք լրացուցիչ թերթիկի մուտքագրման ամսաթիվը.

Ապրանքներ և ծառայություններ ներդիրում.

- Լրացրեք տվյալները հաշվարկային փաստաթուղթև սահմանել բացասական գումար;

- Ստուգեք, որ Իրադարձության դաշտը սահմանված է որպես ԱԱՀ-ի նվազեցում.

Դուք կարող եք ստուգել, թե արդյոք սխալ փաստաթղթի չեղարկումը ճիշտ է արտացոլված Գնումների գրքում - Գնումներ բաժնում.

Ինչպես արտացոլել անցած ժամանակաշրջանի իրականացումը

Դիտարկենք մի օրինակ։

Օրինակ, մարտին Konfetprom ընկերությունը հայտնաբերել է կապի ծառայությունների չգրանցված վաճառք 2015 թվականի դեկտեմբերի համար։

Մոռացված կատարման փաստաթուղթը 1C 8.3-ում արտացոլելու համար մենք կազմում ենք Իրականացումը (ակտեր, հաշիվ-ապրանքագրեր) սխալի հայտնաբերման ամսաթվին: Մեր դեպքում՝ մարտը, ոչ թե դեկտեմբերը.

Հաշիվ-ապրանքագրի փաստաթղթում մենք նշում ենք ուղղման ամսաթիվը (մարտ) և նույն ամսաթիվը նշվում է Թողարկված (փոխանցված է կոնտրագենտին).

Նախորդ ժամանակահատվածում ԱԱՀ-ն արտացոլելու համար դուք պետք է նշեք «Ձեռքով ճշգրտում» վանդակը և Վաճառքի ԱԱՀ-ի գրանցամատյանում ուղղեք.

- Լրացուցիչ թերթիկի ձայնագրում - սահմանել Այո;

- Կարգավորելի ժամկետ - սահմանել բնօրինակ փաստաթղթի ամսաթիվը: Մեր դեպքում՝ դեկտեմբեր.