Մուտք

Մուտք«Անշարժ գույքի կադաստրային արժեքի հիման վրա ֆիզիկական անձանց գույքի վրա հարկի ներդրում. Ֆիզիկական անձանց գույքի հարկերի հաշվարկման կարգը

Սեղմելով «Ներբեռնել արխիվ» կոճակը, դուք անվճար կներբեռնեք Ձեզ անհրաժեշտ ֆայլը։

Այս ֆայլը ներբեռնելուց առաջ հիշեք այդ լավ շարադրությունները, վերահսկողությունը, կուրսային աշխատանքները, թեզեր, հոդվածներ և այլ փաստաթղթեր, որոնք չպահանջված են ձեր համակարգչում: Սա ձեր գործն է, այն պետք է մասնակցի հասարակության զարգացմանը և օգուտ բերի մարդկանց։ Գտեք այս աշխատանքները և ուղարկեք դրանք գիտելիքների բազա:

Մենք և բոլոր ուսանողները, ասպիրանտները, երիտասարդ գիտնականները, ովքեր օգտագործում են գիտելիքների բազան իրենց ուսման և աշխատանքի մեջ, շատ շնորհակալ կլինենք ձեզ:

Փաստաթղթով արխիվ ներբեռնելու համար ստորև դաշտում մուտքագրեք հնգանիշ թիվ և սեղմեք «Ներբեռնել արխիվ» կոճակը:

Նմանատիպ փաստաթղթեր

Տարրերսեփականության հարկ անհատներ, հարկման օբյեկտներ, շենքերի, շինությունների և շինությունների հարկային դրույքաչափեր. Հարկային արտոնություններ, հարկ վճարելուց ազատված քաղաքացիների կատեգորիաներ. Հարկերի վճարման հաշվարկման կարգը, կանոնները և ժամկետները.

վերացական, ավելացվել է 13.08.2010թ

Տեղական ինքնակառավարման ներկայացուցչական մարմինների նորմատիվ իրավական ակտերով շենքերի և շինությունների հարկի դրույքաչափի որոշում՝ կախված ընդհանուր գույքագրման արժեքից. Գույքահարկից ազատված քաղաքացիների կատեգորիաները.

վերացական, ավելացվել է 19.01.2015թ

Գույքահարկի վճարողները և դրանց որոշման առանձնահատկությունները առանձին դեպքեր, հարկման օբյեկտի, հարկման դրույքաչափերի որոշում. Անհատների և կորպորատիվների հաշվարկման օրինակ եկամտահարկ, սոցիալական հարկ, տրանսպորտային միջոցների հարկ.

թեստ, ավելացվել է 02/07/2011

Տնտեսական սուբյեկտկազմակերպությունների գույքի, վճարողների և կազմակերպությունների գույքի հարկի օբյեկտի հարկը. Սահմանում հարկային բազանԵվ հարկային արտոնություններ. Այս հարկի հաշվարկման առանձնահատկությունները, ընթացիկ դրույքաչափերը, ազդեցությունը ֆինանսական արդյունքների վրա:

կուրսային աշխատանք, ավելացվել է 17.03.2012թ

Ընդհանուր հայեցակարգանձնական գույքահարկ. Հարկերի հաշվարկման և վճարման կարգը. Քաղաքացիների կատեգորիաները, որոնք ազատված են հարկերի վճարումից. Ֆիզիկական անձանց գույքի հարկի փոփոխման պայմանները. Ռուսաստանի Դաշնության ֆինանսների փոխնախարար Ս.Շատալովի կարծիքը.

վերացական, ավելացվել է 25.12.2013թ

Կարգավորող կարգավորումանձնական գույքահարկի գծով. Հարկի օբյեկտը, ֆիզիկական անձանց գույքի հարկի հարկային բազայի հաշվարկման կարգը, հարկային ժամանակաշրջանը. Հարկային դրույքաչափեր, հարկային արտոնություններ, վճարման պայմաններ, հարկ վճարողների պատասխանատվություն:

վերացական, ավելացվել է 30.11.2007 թ

Ֆիզիկական անձանց գույքի հարկի կարգավորող կարգավորում. Հարկերի և վճարողների օբյեկտ. Հարկային բազայի հաշվարկման կարգը. Դրույքաչափեր, նպաստներ, ներառյալ Ռուսաստանի Դաշնության օրենսդրությամբ և ներկայացուցչական մարմինների որոշմամբ սահմանված դրույքաչափերը քաղաքապետարանը.

կուրսային աշխատանք, ավելացվել է 31.08.2010թ

սլայդ 1

սլայդ 2

Ո՞վ է ճանաչվում անձնական գույքահարկ վճարող. Ֆիզիկական անձանց գույքի հարկ վճարողները քաղաքացիներն են, որոնք սեփական բնակելի շենքեր, բնակարաններ, ամառանոցներ, ավտոտնակներ և այլ շենքեր, տարածքներ և շինություններ։ Այնուամենայնիվ, եթե գույքը ընդհանուր է կոտորակային սեփականությունմի քանի ֆիզիկական անձինք, որոնցից յուրաքանչյուրը այս գույքի նկատմամբ ճանաչվում է որպես հարկ վճարող այս գույքում ունեցած իր մասնաբաժնի համամասնությամբ:

Ո՞վ է ճանաչվում անձնական գույքահարկ վճարող. Ֆիզիկական անձանց գույքի հարկ վճարողները քաղաքացիներն են, որոնք սեփական բնակելի շենքեր, բնակարաններ, ամառանոցներ, ավտոտնակներ և այլ շենքեր, տարածքներ և շինություններ։ Այնուամենայնիվ, եթե գույքը ընդհանուր է կոտորակային սեփականությունմի քանի ֆիզիկական անձինք, որոնցից յուրաքանչյուրը այս գույքի նկատմամբ ճանաչվում է որպես հարկ վճարող այս գույքում ունեցած իր մասնաբաժնի համամասնությամբ:

սլայդ 3

Հարկավորման օբյեկտ հետեւյալ տեսակներըգույք՝ -բնակելի տներ -բնակարաններ -տնակներ -ավտոտնակներ -այլ շենքեր, տարածքներ և շինություններ.

Հարկավորման օբյեկտ հետեւյալ տեսակներըգույք՝ -բնակելի տներ -բնակարաններ -տնակներ -ավտոտնակներ -այլ շենքեր, տարածքներ և շինություններ.

սլայդ 4

Հարկային դրույքաչափեր Քանի որ ֆիզիկական անձանց գույքի հարկը տեղական հարկ է, շենքերի, շինությունների, շինությունների համար հարկային դրույքաչափերը սահմանվում են տեղական ինքնակառավարման ներկայացուցչական մարմինների նորմատիվ իրավական ակտերով: Հարկային դրույքաչափերը սահմանվում են՝ կախված գույքի ընդհանուր գույքագրման արժեքից:

Հարկային դրույքաչափեր Քանի որ ֆիզիկական անձանց գույքի հարկը տեղական հարկ է, շենքերի, շինությունների, շինությունների համար հարկային դրույքաչափերը սահմանվում են տեղական ինքնակառավարման ներկայացուցչական մարմինների նորմատիվ իրավական ակտերով: Հարկային դրույքաչափերը սահմանվում են՝ կախված գույքի ընդհանուր գույքագրման արժեքից:

սլայդ 5

Հարկային դրույքաչափերը Տեղական ինքնակառավարման ներկայացուցչական մարմինները կարող են սահմանել դրույքաչափերի տարբերակումը. սահմանված սահմաններըկախված՝ 1) գույքագրման ընդհանուր արժեքից. 2) օգտագործման տեսակը. 3) այլ չափանիշներ: Գները կարող են սահմանվել՝ կախված նրանից, թե տարածքը բնակելի է, թե ոչ բնակելի, օգտագործվում է կենցաղային կամ կոմերցիոն կարիքների համար, աղյուսով, բլոկով կամ փայտից կառուցված և այլն: Հարկերը գանձվում են տեղական բյուջենհարկման օբյեկտի գտնվելու վայրում.

Հարկային դրույքաչափերը Տեղական ինքնակառավարման ներկայացուցչական մարմինները կարող են սահմանել դրույքաչափերի տարբերակումը. սահմանված սահմաններըկախված՝ 1) գույքագրման ընդհանուր արժեքից. 2) օգտագործման տեսակը. 3) այլ չափանիշներ: Գները կարող են սահմանվել՝ կախված նրանից, թե տարածքը բնակելի է, թե ոչ բնակելի, օգտագործվում է կենցաղային կամ կոմերցիոն կարիքների համար, աղյուսով, բլոկով կամ փայտից կառուցված և այլն: Հարկերը գանձվում են տեղական բյուջենհարկման օբյեկտի գտնվելու վայրում.

սլայդ 6

Հարկային բազա 1. Հարկային բազան որոշվում է որպես օբյեկտների գույքագրման արժեք Անշարժ գույքսույն օրենսգրքի 388-րդ հոդվածի համաձայն ճանաչվել է հարկման օբյեկտ: 2. Անշարժ գույքի օբյեկտների գույքագրման արժեքի որոշման մեթոդաբանությունը հաստատվում է կառավարության սահմանած կարգով. Ռուսաստանի Դաշնություն.

Հարկային բազա 1. Հարկային բազան որոշվում է որպես օբյեկտների գույքագրման արժեք Անշարժ գույքսույն օրենսգրքի 388-րդ հոդվածի համաձայն ճանաչվել է հարկման օբյեկտ: 2. Անշարժ գույքի օբյեկտների գույքագրման արժեքի որոշման մեթոդաբանությունը հաստատվում է կառավարության սահմանած կարգով. Ռուսաստանի Դաշնություն.

Սլայդ 7

Հարկային արտոնություններ Ֆիզիկական անձանց գույքի վրա հարկ վճարելուց ազատվում են քաղաքացիների հետևյալ կատեգորիաները. 1) հերոսներ. Սովետական Միությունև Ռուսաստանի Դաշնության հերոսներ, ինչպես նաև 3 աստիճանի Փառքի շքանշանով պարգևատրված անձինք 2) 1-ին և 2-րդ խմբերի հաշմանդամներ, մանկուց հաշմանդամներ 3) Քաղաքացիական և Հայրենական մեծ պատերազմների, այլ ռազմական գործողությունների մասնակիցներ. 4) խորհրդային բանակի, նավատորմի, ներքին գործերի մարմինների քաղաքացիական անձնակազմի և. պետական անվտանգությունովքեր մշտական պաշտոններ են զբաղեցրել Հայրենական մեծ պատերազմի տարիներին գործող բանակի մաս կազմող զորամասերում, շտաբներում և հիմնարկներում։ 5) Չեռնոբիլի ատոմակայանի աղետի հետևանքով ճառագայթահարման ենթարկված քաղաքացիները, 7) կերակրողին կորցրած զինծառայողների ընտանիքների անդամները.

Հարկային արտոնություններ Ֆիզիկական անձանց գույքի վրա հարկ վճարելուց ազատվում են քաղաքացիների հետևյալ կատեգորիաները. 1) հերոսներ. Սովետական Միությունև Ռուսաստանի Դաշնության հերոսներ, ինչպես նաև 3 աստիճանի Փառքի շքանշանով պարգևատրված անձինք 2) 1-ին և 2-րդ խմբերի հաշմանդամներ, մանկուց հաշմանդամներ 3) Քաղաքացիական և Հայրենական մեծ պատերազմների, այլ ռազմական գործողությունների մասնակիցներ. 4) խորհրդային բանակի, նավատորմի, ներքին գործերի մարմինների քաղաքացիական անձնակազմի և. պետական անվտանգությունովքեր մշտական պաշտոններ են զբաղեցրել Հայրենական մեծ պատերազմի տարիներին գործող բանակի մաս կազմող զորամասերում, շտաբներում և հիմնարկներում։ 5) Չեռնոբիլի ատոմակայանի աղետի հետևանքով ճառագայթահարման ենթարկված քաղաքացիները, 7) կերակրողին կորցրած զինծառայողների ընտանիքների անդամները.

Սլայդ 8

Անչափահաս երեխաները ենթակա՞ են անձնական գույքահարկի: Այո, նրանք են. Նրանց անչափահաս երեխայի գույքահարկը պետք է վճարեն նրա ծնողները, որդեգրողները կամ խնամակալները, քանի որ 27-րդ հոդվածի 2-րդ կետի համաձայն. հարկային կոդըՌուսաստանի Դաշնության անչափահասի գործարքների համար գույքային պատասխանատվությունը կրում են նրա օրինական ներկայացուցիչները:

Անչափահաս երեխաները ենթակա՞ են անձնական գույքահարկի: Այո, նրանք են. Նրանց անչափահաս երեխայի գույքահարկը պետք է վճարեն նրա ծնողները, որդեգրողները կամ խնամակալները, քանի որ 27-րդ հոդվածի 2-րդ կետի համաձայն. հարկային կոդըՌուսաստանի Դաշնության անչափահասի գործարքների համար գույքային պատասխանատվությունը կրում են նրա օրինական ներկայացուցիչները:

Սլայդ 9

Ֆիզիկական անձանց գույքի հարկերի հաշվարկման կարգը Հարկը հաշվարկում է հարկային մարմինը հարկման օբյեկտների գտնվելու վայրում: Այն դեպքում, երբ ֆիզիկական անձը չի բնակվում հարկման օբյեկտ ճանաչված գույքի գտնվելու վայրում, հարկ վճարողին պատվիրված փոստով ուղարկվում է հարկային ծանուցում հաշվարկված հարկի վճարման համար՝ նրա բնակության վայրի հասցեով: Հարկը հաշվարկվում է յուրաքանչյուր տարվա հունվարի 1-ի դրությամբ դրանց գույքագրման արժեքի տվյալների հիման վրա:

Ֆիզիկական անձանց գույքի հարկերի հաշվարկման կարգը Հարկը հաշվարկում է հարկային մարմինը հարկման օբյեկտների գտնվելու վայրում: Այն դեպքում, երբ ֆիզիկական անձը չի բնակվում հարկման օբյեկտ ճանաչված գույքի գտնվելու վայրում, հարկ վճարողին պատվիրված փոստով ուղարկվում է հարկային ծանուցում հաշվարկված հարկի վճարման համար՝ նրա բնակության վայրի հասցեով: Հարկը հաշվարկվում է յուրաքանչյուր տարվա հունվարի 1-ի դրությամբ դրանց գույքագրման արժեքի տվյալների հիման վրա:

ՆԵՐԿԱՅԱՑՈՒՄ ԹԵՄԱՅԻ ՄԱՍԻՆ՝ ԱՆՁԻ ԳՈՒՅՔԻ ՀԱՐԿԸ Համապատասխանեցված հոդ. խումբ 22 PS -305: Pasynkova Yu. V. Ստուգել է: Belova I. A.

ՀԱՐԿ Հարկը պետության կողմից տնտեսվարող սուբյեկտներից և քաղաքացիներից գանձվող պարտադիր անհատական անհատույց վճար է՝ նրանց գույքի օտարման տեսքով: Փող

ՀԱՐԿ Հարկը պետության կողմից տնտեսվարող սուբյեկտներից և քաղաքացիներից գանձվող պարտադիր անհատական անհատույց վճար է՝ նրանց գույքի օտարման տեսքով: Փող

Եթե հարկման օբյեկտ ճանաչված գույքը գտնվում է մի քանի ֆիզիկական անձանց ընդհանուր համատեղ սեփականության մեջ, ապա նրանք հավասարապես պատասխանատվություն են կրում կատարման համար. հարկային պարտավորություն. Այս դեպքում հարկ վճարող կարող է լինել այդ անձանցից մեկը՝ որոշված նրանց միջև համաձայնությամբ:

Եթե հարկման օբյեկտ ճանաչված գույքը գտնվում է մի քանի ֆիզիկական անձանց ընդհանուր համատեղ սեփականության մեջ, ապա նրանք հավասարապես պատասխանատվություն են կրում կատարման համար. հարկային պարտավորություն. Այս դեպքում հարկ վճարող կարող է լինել այդ անձանցից մեկը՝ որոշված նրանց միջև համաձայնությամբ:

Հարկման օբյեկտ են ճանաչվում գույքի հետևյալ տեսակները` բնակելի տուն, բնակարան, սենյակ, քոթեջ, ավտոտնակ, այլ շենք, տարածք և շինություն, ընդհանուր սեփականության իրավունքի բաժնեմաս վերը նշված գույքի նկատմամբ, որոնք պատկանում են. անհատներ.

Հարկման օբյեկտ են ճանաչվում գույքի հետևյալ տեսակները` բնակելի տուն, բնակարան, սենյակ, քոթեջ, ավտոտնակ, այլ շենք, տարածք և շինություն, ընդհանուր սեփականության իրավունքի բաժնեմաս վերը նշված գույքի նկատմամբ, որոնք պատկանում են. անհատներ.

ՀԱՐԿԱՅԻՆ ԴՐՈՒՅՔՆԵՐ Ընդհանուր գույքագրման արժեքը Գույքահարկի դրույքաչափը Բնակելի տներ, բնակարաններ, ամառանոցներ և այլ բնակելի շենքեր, տարածքներ և շինություններ՝ մինչև 300 հազար ռուբլի: 0,1% 300 - 500 հազար ռուբլի: 0,2% 500 և ավելի հազար ռուբլի: 0,3% Ավտոտնակներ և այլ ոչ բնակելի շենքեր, տարածքներ և շինություններ՝ մինչև 300 հազար ռուբլի: 0,1% 300 - 500 հազար ռուբլի: 0.3% 500 և ավելի հազար ռուբլի: 20 %

ՀԱՐԿԱՅԻՆ ԴՐՈՒՅՔՆԵՐ Ընդհանուր գույքագրման արժեքը Գույքահարկի դրույքաչափը Բնակելի տներ, բնակարաններ, ամառանոցներ և այլ բնակելի շենքեր, տարածքներ և շինություններ՝ մինչև 300 հազար ռուբլի: 0,1% 300 - 500 հազար ռուբլի: 0,2% 500 և ավելի հազար ռուբլի: 0,3% Ավտոտնակներ և այլ ոչ բնակելի շենքեր, տարածքներ և շինություններ՝ մինչև 300 հազար ռուբլի: 0,1% 300 - 500 հազար ռուբլի: 0.3% 500 և ավելի հազար ռուբլի: 20 %

ՀԱՐԿԱՅԻՆ ԴՐՈՒՅՔՆԵՐ Բնակելի տներ, բնակարաններ, ամառանոցներ և այլ բնակելի շենքեր, տարածքներ և շինություններ՝ q մինչև 300 հազար ռուբլի: 0,1% ք 300 -500 տ. 0,2% ք 500 տ. Եվ ավելի քան 0,3% Ավտոտնակներ և այլ ոչ բնակելի շենքեր, տարածքներ և շինություններ. q մինչև 300 հազար ռուբլի: q 300 -500 տ. q 500 տ. Եվ ավելին 0.1% 0.3% 2.0%

ՀԱՐԿԱՅԻՆ ԴՐՈՒՅՔՆԵՐ Բնակելի տներ, բնակարաններ, ամառանոցներ և այլ բնակելի շենքեր, տարածքներ և շինություններ՝ q մինչև 300 հազար ռուբլի: 0,1% ք 300 -500 տ. 0,2% ք 500 տ. Եվ ավելի քան 0,3% Ավտոտնակներ և այլ ոչ բնակելի շենքեր, տարածքներ և շինություններ. q մինչև 300 հազար ռուբլի: q 300 -500 տ. q 500 տ. Եվ ավելին 0.1% 0.3% 2.0%

ԲԱՑԱՏՐՈՒԹՅՈՒՆ Յուրաքանչյուր համայնքապետարան ունի իր հարկային դրույքաչափերը: Համայնքապետարաններն իրավունք ունեն տարբերակել դրույքաչափերը օրենքով սահմանված սահմաններում՝ կախված գույքագրման ընդհանուր արժեքից, օգտագործման տեսակից և այլ չափանիշներից: Օրենքի 5-րդ հոդվածի 2-րդ կետի հիման վրա մի քանի ֆիզիկական անձանց ընդհանուր բաժնային սեփականություն հանդիսացող շենքերի, շինությունների և շինությունների համար հարկը վճարում է յուրաքանչյուր սեփականատեր այդ շենքերում, շինություններում և շինություններում ունեցած իր բաժնեմասի համամասնությամբ: Ընդհանուր բաժնային սեփականության իրավունքում բաժնետոմսի գույքագրման արժեքը որոշվում է որպես գույքի գույքագրման արժեքի և համապատասխան բաժնեմասի արտադրյալ:

ԲԱՑԱՏՐՈՒԹՅՈՒՆ Յուրաքանչյուր համայնքապետարան ունի իր հարկային դրույքաչափերը: Համայնքապետարաններն իրավունք ունեն տարբերակել դրույքաչափերը օրենքով սահմանված սահմաններում՝ կախված գույքագրման ընդհանուր արժեքից, օգտագործման տեսակից և այլ չափանիշներից: Օրենքի 5-րդ հոդվածի 2-րդ կետի հիման վրա մի քանի ֆիզիկական անձանց ընդհանուր բաժնային սեփականություն հանդիսացող շենքերի, շինությունների և շինությունների համար հարկը վճարում է յուրաքանչյուր սեփականատեր այդ շենքերում, շինություններում և շինություններում ունեցած իր բաժնեմասի համամասնությամբ: Ընդհանուր բաժնային սեփականության իրավունքում բաժնետոմսի գույքագրման արժեքը որոշվում է որպես գույքի գույքագրման արժեքի և համապատասխան բաժնեմասի արտադրյալ:

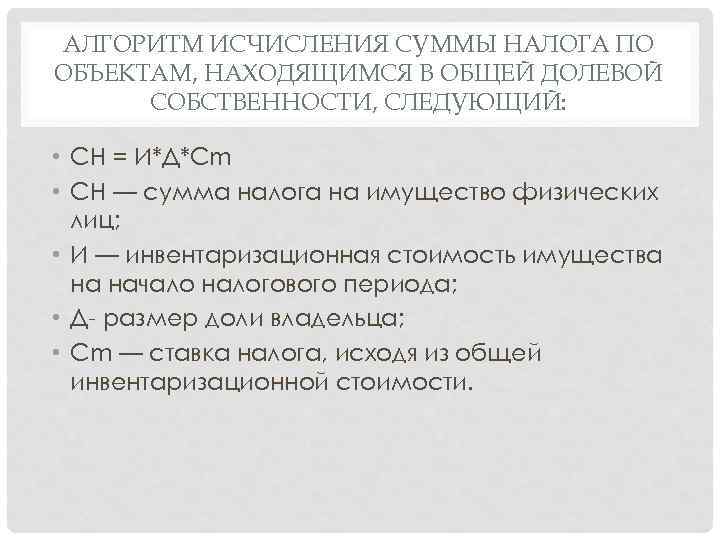

ԸՆԴՀԱՆՈՒՐ ԲԱԺԻՆ ՍԵՓԱԿԱՆՈՒԹՅԱՆ ՕԲՅԵԿՏՆԵՐԻ ՀԱՐԿԻ ՉԱՓԻ ՀԱՇՎԱՐԿՄԱՆ ԱԼԳՈՐԻԹՄԸ ՀԵՏԵՎՅԱԼՆ Է. I - գույքի գույքագրման արժեքը հարկային ժամանակաշրջանի սկզբում. Դ - սեփականատիրոջ բաժնեմասի չափը. Cm - հարկի դրույքաչափը` հիմնված գույքագրման ընդհանուր արժեքի վրա:

ԸՆԴՀԱՆՈՒՐ ԲԱԺԻՆ ՍԵՓԱԿԱՆՈՒԹՅԱՆ ՕԲՅԵԿՏՆԵՐԻ ՀԱՐԿԻ ՉԱՓԻ ՀԱՇՎԱՐԿՄԱՆ ԱԼԳՈՐԻԹՄԸ ՀԵՏԵՎՅԱԼՆ Է. I - գույքի գույքագրման արժեքը հարկային ժամանակաշրջանի սկզբում. Դ - սեփականատիրոջ բաժնեմասի չափը. Cm - հարկի դրույքաչափը` հիմնված գույքագրման ընդհանուր արժեքի վրա:

ԸՆԴՀԱՆՈՒՐ ՀԱՄԱՍԵՓԱԿԱՆ ՍԵՓԱԿԱՆՈՒԹՅԱՆ ՕԲՅԵԿՏՆԵՐԻ ՀԱՐԿԻ ՉԱՓԻ ՀԱՇՎԱՐԿՄԱՆ ԱԼԳՈՐԻԹՄԸ. I - գույքի գույքագրման արժեքը հարկային ժամանակաշրջանի սկզբում. K - սեփականատերերի թիվը; Cm - հարկի դրույքաչափը` հիմնված գույքագրման ընդհանուր արժեքի վրա:

ԸՆԴՀԱՆՈՒՐ ՀԱՄԱՍԵՓԱԿԱՆ ՍԵՓԱԿԱՆՈՒԹՅԱՆ ՕԲՅԵԿՏՆԵՐԻ ՀԱՐԿԻ ՉԱՓԻ ՀԱՇՎԱՐԿՄԱՆ ԱԼԳՈՐԻԹՄԸ. I - գույքի գույքագրման արժեքը հարկային ժամանակաշրջանի սկզբում. K - սեփականատերերի թիվը; Cm - հարկի դրույքաչափը` հիմնված գույքագրման ընդհանուր արժեքի վրա:

ԱՐՏՈՆՈՒԹՅՈՒՆՆԵՐ. ԱԶԱՏՎԵԼ ԵՆ ՀԱՐԿԻՑ ՎՃԱՐԵԼԻՑ. Խորհրդային Միության և Ռուսաստանի Դաշնության հերոսներ, Քաղաքացիական և Հայրենական մեծ պատերազմների մասնակիցներ, ԽՍՀՄ պաշտպանության այլ ռազմական գործողությունների մասնակիցներ. Չեռնոբիլի ատոմակայանի աղետի և 1957 թվականին «Մայակ» արտադրական ասոցիացիայի վթարի հետևանքով ճառագայթահարման ենթարկված անձինք. զինվորականները, ինչպես նաև զինվորական ծառայության տարիքը լրանալուն պես զինվորական ծառայությունից ազատված քաղաքացիները՝ առողջական պատճառներով կամ կազմակերպչական և կադրային միջոցառումների հետ կապված՝ 20 և ավելի տարի ժամկետով զինվորական ծառայության ընդհանուր ժամկետով. անձինք, ովքեր անմիջականորեն ներգրավված են եղել հատուկ ռիսկային ստորաբաժանումներում միջուկային և ջերմամիջուկային զենքերի փորձարկման, զենքի և ռազմական օբյեկտներում միջուկային կայանքների վթարների վերացման գործում. կերակրողին կորցրած զինծառայողների ընտանիքի անդամները. ռուսական կենսաթոշակ ստացող թոշակառուները. Զինվորական ծառայությունից ազատված կամ զորակոչված քաղաքացիներ, որոնք միջազգային պարտականություններ են կատարում Աֆղանստանում և այլ երկրներում, որտեղ ռազմական գործողություններ են իրականացվել. ծառայության ընթացքում զոհված զինվորական և քաղաքացիական ծառայողների ծնողներն ու ամուսինները.

ԱՐՏՈՆՈՒԹՅՈՒՆՆԵՐ. ԱԶԱՏՎԵԼ ԵՆ ՀԱՐԿԻՑ ՎՃԱՐԵԼԻՑ. Խորհրդային Միության և Ռուսաստանի Դաշնության հերոսներ, Քաղաքացիական և Հայրենական մեծ պատերազմների մասնակիցներ, ԽՍՀՄ պաշտպանության այլ ռազմական գործողությունների մասնակիցներ. Չեռնոբիլի ատոմակայանի աղետի և 1957 թվականին «Մայակ» արտադրական ասոցիացիայի վթարի հետևանքով ճառագայթահարման ենթարկված անձինք. զինվորականները, ինչպես նաև զինվորական ծառայության տարիքը լրանալուն պես զինվորական ծառայությունից ազատված քաղաքացիները՝ առողջական պատճառներով կամ կազմակերպչական և կադրային միջոցառումների հետ կապված՝ 20 և ավելի տարի ժամկետով զինվորական ծառայության ընդհանուր ժամկետով. անձինք, ովքեր անմիջականորեն ներգրավված են եղել հատուկ ռիսկային ստորաբաժանումներում միջուկային և ջերմամիջուկային զենքերի փորձարկման, զենքի և ռազմական օբյեկտներում միջուկային կայանքների վթարների վերացման գործում. կերակրողին կորցրած զինծառայողների ընտանիքի անդամները. ռուսական կենսաթոշակ ստացող թոշակառուները. Զինվորական ծառայությունից ազատված կամ զորակոչված քաղաքացիներ, որոնք միջազգային պարտականություններ են կատարում Աֆղանստանում և այլ երկրներում, որտեղ ռազմական գործողություններ են իրականացվել. ծառայության ընթացքում զոհված զինվորական և քաղաքացիական ծառայողների ծնողներն ու ամուսինները.

ԳՈՒՅՔԻ ՏԵՍԱԿԻ ՀԻՄՆՎԱԾ ԵՆ ՏՐԱՄԱԴՐՎԱԾ ՆՊԱՍՏՆԵՐ։ մշակութային գործիչներին, արվեստագետներին և արհեստավորներին սեփականության իրավունքով պատկանող հատուկ սարքավորված կառույցներից, շենքերից, շինություններից, շինություններից, տարածքներից (այդ թվում՝ բնակարանային), որոնք օգտագործվում են բացառապես որպես ստեղծագործական արհեստանոցներ, արվեստանոցներ, արվեստանոցներ, ինչպես նաև բաց ոչ պետական թանգարաններ կազմակերպելու համար օգտագործվող բնակելի տարածքից։ հանրությանը, պատկերասրահներին, գրադարաններին և մշակութային այլ կազմակերպություններին` դրանց օգտագործման ժամկետի համար. մինչև 50 քմ բնակելի տարածք ունեցող բնակելի շենքի քաղաքացիների այգեգործական և գյուղական շահույթ չհետապնդող միություններում գտնվող հողամասերում: մ և կցակառույցներև մինչև 50 քառ. ընդհանուր մակերեսով կառույցներ։ մ.

ԳՈՒՅՔԻ ՏԵՍԱԿԻ ՀԻՄՆՎԱԾ ԵՆ ՏՐԱՄԱԴՐՎԱԾ ՆՊԱՍՏՆԵՐ։ մշակութային գործիչներին, արվեստագետներին և արհեստավորներին սեփականության իրավունքով պատկանող հատուկ սարքավորված կառույցներից, շենքերից, շինություններից, շինություններից, տարածքներից (այդ թվում՝ բնակարանային), որոնք օգտագործվում են բացառապես որպես ստեղծագործական արհեստանոցներ, արվեստանոցներ, արվեստանոցներ, ինչպես նաև բաց ոչ պետական թանգարաններ կազմակերպելու համար օգտագործվող բնակելի տարածքից։ հանրությանը, պատկերասրահներին, գրադարաններին և մշակութային այլ կազմակերպություններին` դրանց օգտագործման ժամկետի համար. մինչև 50 քմ բնակելի տարածք ունեցող բնակելի շենքի քաղաքացիների այգեգործական և գյուղական շահույթ չհետապնդող միություններում գտնվող հողամասերում: մ և կցակառույցներև մինչև 50 քառ. ընդհանուր մակերեսով կառույցներ։ մ.

ՖԻԶԻԿՆԵՐԻ ԳՈՒՅՔԻ ՀԱՐԿԱՅԻՆ ԺԱՄԱՆԱԿԸ Հարկային ժամանակաշրջանը օրացուցային տարի է: Հաշվետու ժամանակաշրջաններ չկան: Հարկը հաշվարկված է հարկային մարմիններկադաստրային գրանցում, պետական անշարժ գույքի կադաստրի վարում իրականացնող հարկային մարմիններին ներկայացված տեղեկատվության հիման վրա և. պետական գրանցումիրավունքներ անշարժ գույքի և դրա հետ գործարքների, ինչպես նաև մարմինների նկատմամբ տեխնիկական գույքագրում, ընթացիկ տարվա հունվարի 1-ի դրությամբ։ Տեղեկատվությունը պետք է տրամադրվի տարեկան ոչ ուշ, քան մարտի 1-ը։

ՖԻԶԻԿՆԵՐԻ ԳՈՒՅՔԻ ՀԱՐԿԱՅԻՆ ԺԱՄԱՆԱԿԸ Հարկային ժամանակաշրջանը օրացուցային տարի է: Հաշվետու ժամանակաշրջաններ չկան: Հարկը հաշվարկված է հարկային մարմիններկադաստրային գրանցում, պետական անշարժ գույքի կադաստրի վարում իրականացնող հարկային մարմիններին ներկայացված տեղեկատվության հիման վրա և. պետական գրանցումիրավունքներ անշարժ գույքի և դրա հետ գործարքների, ինչպես նաև մարմինների նկատմամբ տեխնիկական գույքագրում, ընթացիկ տարվա հունվարի 1-ի դրությամբ։ Տեղեկատվությունը պետք է տրամադրվի տարեկան ոչ ուշ, քան մարտի 1-ը։

ՎՃԱՐՄԱՆ ԺԱՄԿԵՏՆԵՐ Հարկերի վճարման կարգը և ժամկետները սահմանվում են հարկի վերաբերյալ տեղական ինքնակառավարման մարմնի որոշմամբ:

ՎՃԱՐՄԱՆ ԺԱՄԿԵՏՆԵՐ Հարկերի վճարման կարգը և ժամկետները սահմանվում են հարկի վերաբերյալ տեղական ինքնակառավարման մարմնի որոշմամբ:

սլայդ 2

Ո՞վ է ճանաչվում անձնական գույքահարկ վճարող.

- Անհատական գույքի հարկ վճարողներ են համարվում այն քաղաքացիները, ովքեր ունեն բնակելի տներ, բնակարաններ, ամառանոցներ, ավտոտնակներ և այլ շենքեր, տարածքներ և շինություններ: Միևնույն ժամանակ, եթե գույքը գտնվում է մի քանի ֆիզիկական անձանց ընդհանուր բաժնային սեփականության մեջ, ապա այդ անձանցից յուրաքանչյուրը ճանաչվում է որպես հարկ վճարող այս գույքի նկատմամբ՝ այս գույքում ունեցած իր բաժնեմասի համամասնությամբ:

սլայդ 3

Հարկավորման օբյեկտ

- Հարկման օբյեկտ են ճանաչվում գույքի հետևյալ տեսակները.

- - բնակելի շենքեր

- - բնակարաններ

- - դաչաներ

- - ավտոտնակներ

- - այլ շենքեր, շինություններ և շինություններ.

սլայդ 4

Հարկային դրույքաչափեր

- Քանի որ ֆիզիկական անձանց գույքի հարկը տեղական հարկ է, շենքերի, շինությունների, շինությունների համար հարկերի դրույքաչափերը սահմանվում են տեղական ինքնակառավարման ներկայացուցչական մարմինների նորմատիվ իրավական ակտերով: Հարկային դրույքաչափերը սահմանվում են՝ կախված գույքի ընդհանուր գույքագրման արժեքից:

սլայդ 5

- Տեղական ինքնակառավարման ներկայացուցչական մարմինները կարող են սահմանել դրույքաչափերի տարբերակումը սահմանված սահմաններում՝ կախված.

- 1) ընդհանուր գույքագրման արժեքը.

- 2) օգտագործման տեսակը.

- 3) այլ չափանիշներ:

- Դրույքաչափերը կարող են սահմանվել՝ կախված նրանից, թե տարածքը բնակելի է, թե ոչ բնակելի, օգտագործվում է կենցաղային կամ կոմերցիոն կարիքների համար, աղյուս, բլոկ կամ կառուցված փայտից և այլն: Հարկերը գանձվում են տեղական բյուջե հարկվող օբյեկտի գտնվելու վայրում:

սլայդ 6

Հարկային բազան

- 1. Հարկի համար հարկային բազան որոշվում է որպես սույն օրենսգրքի 388-րդ հոդվածի համաձայն հարկման օբյեկտ ճանաչված անշարժ գույքի օբյեկտների գույքագրման արժեք:

- 2. Անշարժ գույքի օբյեկտների գույքագրման արժեքի որոշման մեթոդաբանությունը հաստատվում է Ռուսաստանի Դաշնության կառավարության կողմից սահմանված կարգով:

Սլայդ 7

Հարկային արտոնություններ

- Ֆիզիկական անձանց գույքահարկի վճարումից ազատվում են քաղաքացիների հետևյալ կատեգորիաները.

- 1) Խորհրդային Միության և Ռուսաստանի Դաշնության հերոսներ, ինչպես նաև Փառքի 3 աստիճանի շքանշանով պարգևատրված անձինք.

- 2) 1-ին և 2-րդ խմբերի հաշմանդամներ, մանկուց հաշմանդամներ

- 3) քաղաքացիական և Հայրենական մեծ պատերազմների, այլ ռազմական գործողությունների մասնակիցներ.

- 4) Խորհրդային բանակի, նավատորմի, ներքին գործերի և պետական անվտանգության մարմինների քաղաքացիական անձինք, ովքեր լրիվ դրույքով պաշտոններ են զբաղեցրել Հայրենական մեծ պատերազմի ժամանակ բանակի մաս կազմող զորամասերում, շտաբներում և հիմնարկներում.

- 5) Չեռնոբիլի ատոմակայանում տեղի ունեցած աղետի հետևանքով ճառագայթահարման ենթարկված քաղաքացիները

- 7) կերակրողին կորցրած զինծառայողների ընտանիքի անդամները.

Սլայդ 8

Անչափահաս երեխաները ենթակա՞ են անձնական գույքահարկի:

- Այո, նրանք են. Նրանց անչափահաս երեխայի գույքահարկը պետք է վճարեն նրա ծնողները, որդեգրողները կամ խնամակալները, քանի որ Ռուսաստանի Դաշնության հարկային օրենսգրքի 27-րդ հոդվածի 2-րդ կետի համաձայն, նրա օրինական ներկայացուցիչները գույքային պատասխանատվություն են կրում անչափահասի գործարքների համար:

Սլայդ 9

Ֆիզիկական անձանց գույքի հարկերի հաշվարկման կարգը

- Հարկը հաշվարկվում է հարկային մարմնի կողմից հարկման օբյեկտների գտնվելու վայրում: Այն դեպքում, երբ ֆիզիկական անձը չի բնակվում հարկման օբյեկտ ճանաչված գույքի գտնվելու վայրում, հարկ վճարողին պատվիրված փոստով ուղարկվում է հարկային ծանուցում հաշվարկված հարկի վճարման համար՝ նրա բնակության վայրի հասցեով:

- Հարկը հաշվարկվում է յուրաքանչյուր տարվա հունվարի 1-ի դրությամբ դրանց գույքագրման արժեքի տվյալների հիման վրա:

Սլայդ 10

Ֆիզիկական անձանց գույքի հարկերի վճարման կարգը

- Ֆիզիկական անձանց գույքի վրա հարկերը մուտքագրվում են տեղական բյուջե հարկման օբյեկտի գտնվելու վայրում (գրանցման):

- Շենքերի, շինությունների և շինությունների համար, որոնք մի քանի ֆիզիկական անձանց ընդհանուր բաժնետիրական սեփականություն են, գույքահարկը վճարում է յուրաքանչյուր սեփականատեր՝ կախված իրեն պատկանող բաժնեմասից: Նույն ձևով հարկը վճարվում է, եթե շենքերը, շինությունները և շինությունները անհատների և ձեռնարկությունների (կազմակերպությունների) ընդհանուր բաժնային սեփականություն են:

սլայդ 11

Ինչպե՞ս է հաշվարկվում անշարժ գույքի ժառանգության հարկը:

- Ժառանգություն ստացած շենքերի, շինությունների և շինությունների համար ժառանգներից հարկ է գանձվում ժառանգության բացման պահից, այսինքն՝ կտակարարի մահվան պահից: Եթե հարկը չի վճարվել կտակարարի կողմից, ապա վճարումը ժառանգներին ներկայացվում է ամբողջ տարվա համար։

սլայդ 12

Հարկվող ժամանակաշրջան

- հարկային ժամանակաշրջանճանաչվել է օրացուցային տարի:

Դիտեք բոլոր սլայդները

«Ֆիզիկական անձանց գույքի վրա հարկի ներդրման հիման վրա կադաստրային արժեքըանշարժ գույքի օբյեկտներ» Սամարայի մարզի Վոլժսկի մունիցիպալ շրջանի Կուրումոչ գյուղական բնակավայրի վարչակազմ

Ռուսաստանում փոխվել է անշարժ գույքի հարկը Ռուսաստանում փոխվել են անշարժ գույքի հարկի հաշվարկման կանոնները, այժմ այն հաշվարկվում է՝ հաշվի առնելով օբյեկտի կադաստրային արժեքը։ 2015 թվականի հունվարի 1-ից Ռուսաստանի Դաշնության հարկային օրենսգիրքը համալրվել է «Ֆիզիկական անձանց անշարժ գույքի հարկը» 32-րդ գլխով: Ռուսաստանի Դաշնության հարկային օրենսգրքի նոր գլխով ներդրված հիմնական փոփոխություններից մեկը գույքահարկի հաշվարկին անցումն է` հիմնվելով դրա կադաստրային արժեքի վրա, այլ ոչ թե գույքագրման, ինչպես նախկինում էր:

Ֆիզիկական անձանց գույքի հարկի վերաբերյալ հարկային օրենսդրության փոփոխությունները Ռուսաստանի Դաշնության 04.10.2014թ. թիվ 284-FZ «Ռուսաստանի Դաշնության հարկային օրենսգրքի 1-ին և 2-րդ մասի 12-րդ և 85-րդ հոդվածները փոփոխելու և օրենքը ճանաչելու մասին» օրենքը. Ռուսաստանի Դաշնության «Ֆիզիկական անձանց գույքի հարկերի մասին» անվավեր » Ռուսաստանի Դաշնության հարկային օրենսգրքի 32-րդ գլուխ «Ֆիզիկական անձանց գույքի հարկը» գույքագրման արժեքի հիման վրա կադաստրային արժեքի հիման վրա Կիրառում. 10.11.2014թ.-ի հարկման օբյեկտների կադաստրային արժեքի հիման վրա ֆիզիկական անձանց գույքի հարկ» (ոչ շուտ, քան 01.01.2016թ.): Իրականացում. Ընդունել և հրապարակել յուրաքանչյուր քաղաքապետարանում իրավական ակտհարկ սահմանելու մասին։ մինչև 28.11.2014թ

Ընդլայնվել է հարկվող անշարժ գույքի շրջանակը. Ի լրումն սեփականության բնակելի շենքեր, բնակարաններ, սենյակներ բնակելի տարածքներում, ավտոտնակներում և շենքերում ամառանոցներ, ազատ սեփականություն հանդիսացող ավտոկայանատեղիներ (ավտոկայանատեղի) և ընթացքի մեջ գտնվող շինարարություն՝ մինչ այժմ չհարկված, ինչը կազդի շինարարության փուլում բնակարան գնող մարդկանց, այդ թվում՝ ներդրումային գնորդների շահերի վրա։

Ֆիզիկական անձանց գույքահարկի օբյեկտները, դրույքաչափերը և արտոնությունները

Գույքի առավելագույն դրույքաչափ, % Բնակարաններ, սենյակներ, բնակելի շենքեր, ավտոտնակներ, ավտոկայանատեղեր, շինություններ ծայրամասային բնակավայրերում 0, 1 Վարչական, բիզնես և առևտրի կենտրոններ, օբյեկտներ, որոնց կադաստրային արժեքը գերազանցում է 300 միլիոն ռուբլին 2 Այլ հարկման ենթակա օբյեկտներ 0, 5 Կադաստրային Գնահատումը հաշվի կառնի գույքի գտնվելու վայրը, տարածքը և կառուցման տարին, ուստի այն մոտ կլինի շուկայում բնակարանների արժեքին: Անշարժ գույքի կադաստրային արժեքի վերաբերյալ տվյալները կարելի է գտնել Rosreestr կայքում: Հարկային օրենսգրքի նոր գլուխը նախատեսում է սեփականատիրոջ իրավունքը հարկային նվազեցման, այսինքն ընդհանուր մակերեսըԱնշարժ գույք հարկային տեսուչներըստիպված կլինի հանել ոչ հարկվող մասը՝ 20քմ. -բնակարանի տարածքից 10քմ. -սենյակի տարածքից 50քմ. մ.- բնակելի շենքից.

Կադաստրային արժեքի հիման վրա հարկը հաշվարկելիս պետք է նշվի օբյեկտի կադաստրային արժեքը. պետական կադաստրանշարժ գույք հարկային ժամանակաշրջան հանդիսացող տարվա հունվարի 1-ի դրությամբ: Այն նվազեցվում է հետևյալ հարկային նվազեցումներով՝ - բնակարանի համար - 20 ք. մ իր ընդհանուր տարածքից; - մեկ սենյակի համար - 10 քմ արժեքով: մ իր ընդհանուր տարածքից; - բնակելի շենքի համար - 50 քմ. մ իր ընդհանուր տարածքից; - մեկ անշարժ գույքի համալիրի համար, որը ներառում է առնվազն մեկ բնակելի շենք (բնակելի շենք)` 1 միլիոն ռուբլով:

Օրինակ, եթե քաղաքացին 80քմ մակերեսով բնակարանի սեփականատեր է, ապա բնակարանի համար նվազեցումը կազմում է 20քմ, ապա հարկ կլինի վճարել 60քմ տարածքից։ . 120քմ մակերեսով բնակելի շենքի համար հարկը հաշվարկվելու է տան 70քմ. Սամարայի շրջանի տարածքում բնակելի անշարժ գույքի համար սահմանվել են հարկերի տարբերակված դրույքաչափեր՝ կախված դրանց կադաստրային արժեքից և տեսակից: Եթե բնակարանի կամ բնակելի շենքի կադաստրային արժեքը կազմում է մինչև 4 միլիոն ռուբլի, ապա դրույքաչափը կկազմի 0,1%; եթե 4 միլիոն ռուբլուց մինչև 7, ապա դրույքաչափը կազմում է 0,15%; ավելի քան 7 և մինչև 10 միլիոն ռուբլի ներառյալ - դրույքաչափը 0,18% է. ավելի քան 10 միլիոն ռուբլի արժողությամբ - դրույքաչափը 0,2% է: Ընթացքի մեջ գտնվող շինարարության օբյեկտների նկատմամբ, եթե այդպիսի օբյեկտների նախագծային նպատակը բնակելի շենքն է, ապա հարկի դրույքաչափը սահմանվում է 0,3%: Ավտոտնակների և ավտոկայանատեղերի, ինչպես նաև կոմունալ շենքերի կամ շինությունների համար, որոնցից յուրաքանչյուրի մակերեսը չի գերազանցում 50 քմ-ը, 0,1 տոկոս դրույքաչափով հարկային դրույքաչափ կկիրառվի։ մ, որը գտնվում է հողատարածքներնախատեսված է անձնական օգտագործման համար, տնակային տնտեսություն, այգեգործություն, այգեգործություն կամ անհատական բնակարանաշինություն։ Հարկային այլ օբյեկտների մասով ոչ բնակելի նպատակհարկի դրույքաչափը սահմանվել է 0,5%: Նման օբյեկտները կարող են լինել կոմերցիոն տարածք կամ վարսավիրանոց։

Խնդրում ենք նկատի ունենալ, որ հարկի ներդրման օրվանից սկսած առաջին չորս տարիների ընթացքում աստիճանական բարձրացում է նախատեսվում. հարկային բեռնվազեցման գործակիցների կիրառմամբ՝ - 2015թ.՝ 0.2; - 2016 թվականի համար՝ 0,4; - 2017 թվականի համար՝ 0,6; - 2018 թվականի համար - 0.8 (Ռուսաստանի Դաշնության հարկային օրենսգրքի 408-րդ հոդվածի 8-րդ կետի 32-րդ գլուխ): Հարկը կադաստրային արժեքից հաշվարկելու համար կկիրառվի հետևյալ բանաձևը՝ H = (H1-H2)*K+H2, որտեղ H-ը վճարման ենթակա հարկի գումարն է. H1 - հարկի գումարը, կադաստրային արժեքի հիման վրա. H2 - հարկի գումարը, ելնելով գույքագրման արժեքից. K-ն համապատասխան տարվա կրճատման գործակիցն է: 2019 թվականից կադաստրային արժեքի հարկն ամբողջությամբ կվճարվի։ Օրինակ՝ 41,6 քմ մակերեսով բնակարանում։ մ հարկը կփոխվի հետևյալ կերպ. - 2014 թ. - 183 ռուբլի (գույքագրման արժեքի հիման վրա); - 2015 - 376 ռուբլի (կադաստրային արժեքի հիման վրա); - 2016 - 570 ռուբլի; - 2017 - 763 ռուբլի; - 2018 - 956 ռուբլի; - 2019 - 1,149 ռուբլի:

Այժմ դուք կարող եք ապագա գույքահարկի նախնական հաշվարկ կատարել՝ հիմնվելով կադաստրային արժեքի վրա, որը Սամարայի բնակիչները պետք է վճարեն 2016 թվականին Դաշնային հարկային ծառայության կայքում «Անձնական գույքի հարկ 2016» բաժնում: Ներկայացված է այստեղ մանրամասն տեղեկություններֆիզիկական անձանց գույքի հարկման նոր կարգի առանձնահատկությունների մասին. հարկային դրույքաչափերը, ինչպես նաեւ ապագա հարկի գումարը հաշվարկելու հնարավորությունը։ Անշարժ գույքի հարկի հաշվարկման առցանց հաշվիչը «Անհատական գույքի հարկի նախնական հաշվարկ կադաստրային արժեքի հիման վրա» կօգնի ձեզ հեշտությամբ հաշվարկել հարկը 2015 թվականի հունվարի 1-ից ուժի մեջ մտած նոր կանոնների համաձայն։ Պետք է հիշել, որ անցումը դեպի նոր համակարգհարկումը կլինի փուլային և նվազեցման գործոնի կիրառմամբ։ Նոր հարկի վճարումը կսկսվի 2016 թվականին, իսկ քաղաքացիները դրա ամբողջ գումարը պետք է վճարեն 2020 թվականից։ Ընդ որում, կադաստրային արժեքի հիման վրա հարկը հաշվարկելիս այն նախատեսված է հայտի համար հարկային նվազեցումներ- կադաստրային արժեքի նվազեցում կադաստրային արժեքով 10քմ. սենյակների նկատմամբ 20քմ. բնակարանների համար 50քմ. մ.բնակելի շենքերի նկատմամբ.

Օրինակ՝ թոշակառուն՝ երկրորդ խմբի հաշմանդամ (երկու պատճառով շահառու՝ հաշմանդամ և թոշակառու) հանդիսանում է բնակարանի, սենյակի, քոթեջի, ավտոտնակի և ավտոկայանատեղի սեփականատեր։ Ենթադրենք, թոշակառուն որոշել է նպաստը կիրառել ավտոտնակի, բնակարանի և ամառանոցի վրա։ Այսպիսով, ավտոտնակը և մեքենան՝ տարածքը պատկանում է նույն տեսակի հարկային օբյեկտներին, բնակարանն ու սենյակը՝ նույնպես մեկ տեսակի։ Նա ստիպված կլինի հարկ վճարել սենյակի և մեքենայի համար՝ տեղ։ Կադաստրային արժեքի հիման վրա հաշվարկված ֆիզիկական անձանց գույքի 2015 թվականի հարկը ենթակա է վճարման ոչ ուշ, քան 2016 թվականի հոկտեմբերի 1-ը: 2015 թվականին ֆիզիկական անձանց գույքի հարկը կվճարվի 2014 թվականի համար՝ ելնելով գույքի գույքագրման արժեքից։

Անձնական գույքահարկի վճարման համար առկա բոլոր արտոնությունները պահպանվել են։ Մինչդեռ այդ արտոնությունները կտրամադրվեն յուրաքանչյուր տեսակի անշարժ գույքի մեկ օբյեկտի նկատմամբ, որը պետք է ընտրի հարկ վճարողը։ Գույքի ընտրության համար արտոնությունների հռչակագրային բնույթը ենթադրում է, որ մի քանի անշարժ գույքի օբյեկտների շահառու-սեփականատերը ամեն տարի ինքնուրույն կուղարկի իր ընտրության մասին տեղեկատվություն հարկային մարմին մինչև նոյեմբերի 1-ը, հակառակ դեպքում հարկային մարմինը կընտրի «արտոնյալ» օբյեկտը: իր սեփականը։ ավելի մեծ գումարհաշվարկված հարկ: Եթե հարկ վճարողը նախկինում արտոնություններ տրամադրելու դիմում է ներկայացրել հարկային մարմին, ապա դիմումը կրկին ներկայացնելը պարտադիր չէ: Բացի այդ էլեկտրոնային սպասարկումՀարմարավետ ուղեցույց հարկ վճարողների համար կլինի Ռուսաստանի Դաշնային հարկային ծառայության կողմից մշակված «Ֆիզիկական անձանց գույքի հարկ 2016» տեղեկատվական վիդեո նյութը։

Անձնական եկամտի հարկի հավաքագրումն ավելացնելու համար տեղական ինքնակառավարման մարմիններին անհրաժեշտ է. աշխատավարձերաշխատողները ստորև ապրուստի աշխատավարձև արդյունաբերության միջինից ցածր՝ ըստ տնտեսական գործունեության տեսակների։ 3. Տեղեկություններ ուղարկեք Սամարայի շրջանի ֆինանսական կառավարման նախարարություններին աշխատավարձերի բարձրացմանն ուղղված միջոցներ ձեռնարկելուց հրաժարված գործատուների մասին: 4. Իրականացնել աշխատանքներ (մոնիթորինգ)՝ բացահայտելու կազմակերպությունները և դրանց կառուցվածքային ստորաբաժանումներովքեր չեն վճարում անձնական եկամտահարկը և ներգրավում են այդ վճարողներին հարկ վճարելու համար: 5. Հարկային մարմինների կողմից տրամադրված տեղեկատվության (ֆիզիկական անձանց եկամուտների հայտարարագրման մասին հաշվետվությունների) հիման վրա կազմակերպությունների հետ աշխատել անձնական եկամտահարկի ժամանակին և լրիվ վճարման ուղղությամբ:

Սամարայի մարզի Վոլժսկի մունիցիպալ շրջանի Կուրումոչ գյուղական բնակավայրի բյուջեի 2015-2017 թվականների բյուջեի պլանավորման աշխատանքների հիմնական ուղղությունները 1. Կիրառել Կուրումոչ գյուղական բնակավայրի քաղաքապետարանի սոցիալ-տնտեսական զարգացման կանխատեսումը. հարկային եկամուտհիմնվելով խոշոր հարկ վճարողների տվյալների վրա՝ համագործակցելով հիմնական եկամուտների կառավարիչների հետ. 3. Կատարել հաշվարկներ հարկային և ոչ հարկային եկամուտների վերաբերյալ՝ հաշվի առնելով օրենսդրության փոփոխությունները. կադաստրային գնահատումհողամասի (01.01.2015թ.-ից) 4. Բնակավայրի բյուջեի որոշումներով սահմանել բնակավայրի տեղական ինքնակառավարման մարմնի հիմնական եկամուտների ցանկը.

Կուրումոչ գյուղական բնակավայրի տեղական ինքնակառավարման մարմնի աշխատանքի ոլորտները՝ բնակավայրի բյուջեն սեփական եկամուտներով ապահովելու համար 1. Բնակավայրի տարածքի հարկային ներուժի զարգացում 2. Հարկերի և այլ վճարների 100%-անոց հավաքագրման ապահովում 3. Միջոցառումների ձեռնարկում. բյուջեին վճարումների գծով առկա պարտքը մարել 4. Հարկ վճարողների հետ բացատրական աշխատանքների իրականացում 5. Օգտագործել Սամարայի մարզի 2014 թվականի նոյեմբերի 10-ի թիվ 107-ԳԴ օրենքի աշխատանքում «Միասնական ամսաթիվ սահմանելու մասին». Սամարայի շրջանի տարածքում հարկման օբյեկտների կադաստրային արժեքի հիման վրա ֆիզիկական անձանց գույքահարկի հարկային բազան որոշելու կարգի կիրառման սկիզբ» 6. Օգտագործման փաստերի նույնականացում. հողատարածքներառանց տիտղոսային փաստաթղթերի 7. Հողօգտագործողների հետ թղթաբանության մեջ ներգրավելու աշխատանքների իրականացում

Ֆինանսական աջակցություն բնակավայրի բյուջեին Ոչ նպատակային ֆինանսական աջակցություն. նպատակային ֆինանսական օգնություն մարզային բյուջեից. շրջանի բյուջեից շրջանի բյուջեից Բնակավայրի բյուջետային ապահովության համահարթեցման դրամաշնորհ Այլ միջկառավարական փոխանցումներքաղաքապետարանի բյուջեից Սուբսիդիաների սուբվենցիաներ

Բյուջետային գործընթացի հիմնական փուլերը Բյուջեի նախագծի պատրաստում Բյուջեի նախագծի քննարկում Բյուջեի հաստատում Բյուջեի կատարումը, կատարման հաշվետվության պատրաստումը և հաստատումը ոչ ուշ, քան մ.թ.ա. 190թ. ընթացիկ ֆինանսական տարվա դեկտեմբերի 31-ը ՌԴ) Բյուջեի վերահսկողություն.

Կուրումոչ գյուղական բնակավայրի բյուջեի բացության և թափանցիկության ապահովում Տեղական ինքնակառավարման գործունեության արդյունավետության և արդյունավետության նկատմամբ հասարակական վերահսկողության մեխանիզմների ձևավորում.

Պահանջներ Բյուջեի օրենսգիրքՌուսաստանի Դաշնության կողմից հաշվարկների սուբսիդիաների չափը որոշելիս Բնակավայրի ֆինանսական հնարավորությունները հավասարեցնելու չափանիշը ֆիսկալ տարի(հաջորդ ֆինանսական տարին և պլանավորման ժամանակաշրջանը Քաղաքային շրջանի բյուջեից, բացառությամբ սուբսիդիաների, տրամադրվում են գյուղական բնակավայրեր, որոնց բյուջետային ապահովվածությունը չի գերազանցում որպես չափորոշիչ սահմանված մակարդակը, դրամաշնորհներ. գնահատված բյուջետային անվտանգությունը հավասարեցնելու համար Բնակավայրերի ֆինանսական աջակցության համար տարածաշրջանային միջոցների ծավալը որոշելու և մունիցիպալ շրջանի բյուջեից բնակավայրերի բյուջետային ապահովության հավասարեցման համար սուբսիդիաների բաշխման կարգը սահմանվում է Ռուսաստանի Դաշնության սուբյեկտի օրենքով: սույն օրենսգրքի պահանջներին համապատասխան: բյուջետային սարքև բյուջետային գործընթացը Սամարայի մարզում»

Տեղական նշանակության հարցերի վերաբաշխում 01.01.2015թ.-ից Գյուղական բնակավայրերի տեղական նշանակության հարցեր՝ համաձայն 136-FZ (13 հարց 39-ից մնացել է) - Բյուջե, տեղական հարկեր, գույք; - բնակիչներին կապի ծառայությունների մատուցում, Քեյթրինգ, առևտուր և սպառողական ծառայություններ; - Ժամանց և մշակույթ; - Ֆիզիկական կուլտուրա և մասսայական սպորտ, - արխիվային ֆոնդեր; - Երեխաների և երիտասարդների հետ աշխատելու գործողություններ. - Աջակցություն գյուղատնտեսական արտադրության զարգացմանը, փոքր և միջին բիզնեսի զարգացման համար պայմանների ստեղծում. - տարածքի բարեկարգման կանոնների հաստատում, տարածքի բարեկարգման կազմակերպում. - Փողոցների անվանակոչում և այլն; - Հրդեհային անվտանգության առաջնային միջոցառումներ; - հասարակական կարգի պաշտպանության համար բնակչության կամավոր կազմավորումների գործունեության համար պայմանների ստեղծում. Գյուղական բնակավայրերի տեղական նշանակության հարցեր՝ համաձայն Սամարայի մարզի 03.10.2014թ. թիվ 86-ԳԴՕ օրենքի՝ Սամարայի շրջանի գյուղական բնակավայրերին տեղական նշանակության հարցերը վերագրող (+12 հարց 39-ից) Ճանապարհային գործունեություն և ճանապարհի ապահովում անվտանգություն; Բնակչության վառելիքի մատակարարման կազմակերպում; - Բնակելի տարածքների կարիք ունեցող աղքատ քաղաքացիներին բնակելի տարածքներով տրամադրում, քաղաքային բնակարանային ֆոնդի կառուցման և պահպանման կազմակերպում. - կենցաղային աղբի և աղբի հավաքման և հեռացման կազմակերպում. - Աջակցություն սոցիալական ուղղվածություն ունեցող ոչ առևտրային կազմակերպություններին. - Բնակավայրի բնակիչների զանգվածային հանգստի կազմակերպում. - Սգո ծառայությունների կազմակերպում և թաղման վայրերի սպասարկում. - սեփականատիրոջ լիազորությունների իրականացում ջրային մարմիններհանրությանը տեղեկացնել դրանց օգտագործման սահմանափակումների մասին. - Հակակոռուպցիոն միջոցառումների իրականացում; - Մասնակցություն արտակարգ իրավիճակների կանխարգելմանը և հետևանքների վերացմանը. - Տեղամասային ծառայողներին աշխատանքային և բնակելի տարածքների տրամադրում.