Մուտքը

ՄուտքըԻնչպես լրացնել ապրանքների հայտի հավելվածը: Ինչպես լրացնել ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտ

Եթե գործատուն կազմակերպության համար բոնուսների «ցուցակային» հրաման է տալիս, ապա այս փաստաթղթում անհրաժեշտ չէ բացատրել, թե ինչու է ինչ-որ մեկը ստացել ավելի փոքր չափով բոնուս:

Գերագույն դատարանը մերժել է անվավեր ճանաչել ֆինանսների նախարարության 2018 թվականի փետրվարի 12-ի թիվ 03-15-07 / 8369 գրությունը։

Դաշնային խորհուրդը հավանություն է տվել «ՔԴԿ մասին» օրենքում մի շարք փոփոխություններին: Սա նշանակում է, որ շուտով փոփոխության օրենքը պաշտոնապես կհրապարակվի և ուժի մեջ կմտնի։ Այնպես որ, ժամանակն է, որ գործարարները պատրաստվեն գալիք փոփոխություններին։

Հավանաբար, դուք արդեն անհամբեր սպասում եք հանգստյան օրերին, և հավանաբար մտածում եք, թե շտապողականություն չպահանջող բաներից որն է անցավ տեղափոխել հաջորդ շաբաթ: Բայց մի մոռացեք, որ նոր շաբաթը նոր մարտահրավերներ կբերի։ Որպեսզի գալիք հնգօրյա աշխատանքային շաբաթվա աշխատանքային պլանը կազմելիս ոչինչ բաց չթողնեք, ձեր ուշադրությանն ենք ներկայացնում մեր ամենշաբաթյա հաշվապահական հիշեցումները։

հարկային գրասենյակի վրա կոնկրետ օրինակբացատրեց, թե ինչպես է ձևավորվում կանխիկի անդորրագիրը ապրանքների (աշխատանքների, ծառայությունների) բնականոն վաճառքում:

Հարկային օրենսդրությունը չի արգելում անհատ ձեռնարկատիրոջը օգտագործել իր անձնական բանկային հաշիվը (այսինքն՝ բացված է ոչ թե որպես գործարար, այլ որպես անհատ)՝ որպես բիզնես գործունեության մաս մատուցած ծառայությունների դիմաց վճարումներ ստանալու համար:

2019 թվականի հունիսի 1-ից քաղաքացիները հնարավորություն կունենան կազմելու ոչ միայն սովորական անհատական կտակ, այլև համատեղ կտակ (ամուսնու հետ միասին), ինչպես նաև կնքել ժառանգության պայմանագրեր։

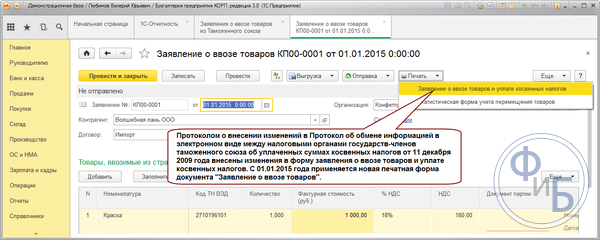

Ինչպե՞ս լրացնել հայտ ապրանքների ներմուծման և անուղղակի հարկերի վճարման համար Բելառուսից և Ղազախստանից ներմուծելիս

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտի ձևը տրված է ԵԱՏՄ երկրների հարկային մարմինների միջև տեղեկատվության փոխանակման մասին Արձանագրության 11.12.2009թ. հավելված թիվ 1-ում։

Ներմուծող կազմակերպությունը Ղազախստանից, Բելառուսից կամ ԵԱՏՄ այլ երկրներից վաճառողի հետ յուրաքանչյուր մատակարարման պայմանագրի համար կազմում է ապրանքների ներմուծման և անուղղակի հարկերի վճարման առանձին հայտ։ Մեկ պայմանագրով մի քանի բնութագրերի (տրանսպորտային, առաքման փաստաթղթեր) ներմուծված ապրանքների մասին տեղեկատվությունը կարող է արտացոլվել մեկ դիմումում:

Հայտը պետք է լրացվի։ 1. Դրանում նշել հայտը լրացնելու կանոնների 3-րդ կետը.

Լրացրեք 06 և 07 տողերը միայն այն դեպքում, եթե ապրանքներ եք գնում ոչ թե անմիջապես մատակարարից, այլ պարբերությունների միջնորդի (հանձնաժողովի գործակալի) միջոցով: Հայտի լրացման կանոնների «դ», «ե» էջ 3.

Ներմուծվող ապրանքների քանակի, արժեքի և հաշվարկված հարկերի մասին տեղեկությունները պետք է նշվեն բաժնի աղյուսակում: 1 տող առ տող.

Աղյուսակի առանձին տողերը լրացվում են տարբեր դրույքաչափերով ԱԱՀ-ով ենթակա ապրանքների, ինչպես նաև տարբեր չափման միավորներով ապրանքների համար: Նման դեպքերում ապրանքների (յուրաքանչյուր ապրանքի) անվանումները տրանսպորտային (առաքման) փաստաթղթից տեղափոխեք դիմում: Նաև աղյուսակի տարբեր տողերում նշեք տեղեկատվություն տարբեր տրանսպորտային (առաքման) փաստաթղթերով ներմուծված ապրանքների մասին:

Աղյուսակի յուրաքանչյուր տողում վրկ. 1-ում նշվում է հայտը լրացնելու կանոնների 3-րդ կետը.

14-րդ, 16-րդ, 17-րդ և 19-րդ սյունակներում լրացվում են միայն ակցիզային ապրանքների համար՝ դրանցում նշելով ակցիզային ակցիզը հաշվարկելու հարկային բազան, դրույքաչափը և հաշվարկված ակցիզային վճարի չափը:

Բաժին 2-ը պարզապես ներկայացրեք որպես դիմումի մաս: Ձեզ հարկավոր չէ լրացնել այն, IFTS-ը դա կանի:

Դիմումի 3-րդ բաժինը շատ դեպքերում չի լրացվում և չի ներկայացվում Դաշնային հարկային ծառայությանը: [էլփոստը պաշտպանված է]. Դուք պետք է լրացնեք այն, եթե հայտը լրացնելու կանոնների 4-րդ կետը.

- վաճառքը ենթակա չէր ԱԱՀ-ի վաճառողի պետությունում, քանի որ այս պետության տարածքը ճանաչված չէ որպես ապրանքների վաճառքի վայր.

- միջնորդի (հանձնաժողովի գործակալ) միջոցով գնված ապրանքներ.

- Բելառուսից, Ղազախստանից կամ ԵԱՏՄ մեկ այլ երկրից ներմուծված ապրանքների վաճառողը նշված երկրներից որևէ մեկի ռեզիդենտ չէ։

- թողարկված ԵԱՏՄ երկրներից ապրանքներ ներմուծողների կողմից.

- ԵԱՏՄ անդամ պետության տարածքից Ռուսաստանի Դաշնություն ապրանքների ներմուծման և անուղղակի հարկերի վճարման փաստի հաստատում.

- անուղղակի հարկերի հայտարարագրման և հարակից այլ փաստաթղթերի հետ միաժամանակ տրամադրվել է հարկային մարմիններին.

- 1-ին բաժնում տեղեկատվությունը մուտքագրվում է գնորդի կամ միջնորդի կողմից (եթե այն պետության օրենսդրությամբ, որի տարածք են ներմուծվում ապրանքները, այդ անձինք վճարում են անուղղակի հարկեր).

- 2-րդ բաժինը նախատեսված է հայտի գրանցման վրա նշան դնելու համար հարկային մարմին;

- 3-րդ բաժինը միշտ չէ, որ լրացվում է և ոչ բոլորի կողմից՝ միայն անուղղակի հարկերի գծով հայտը լրացնելու կանոնների 4-րդ կետում թվարկված որոշ դեպքերում (Հավելված թիվ 2 «Տեղեկատվության փոխանակման մասին արձանագրության 12/11/2009 թ. );

- հայտը կազմվում է, եթե առաքման մասնակիցների թիվը երեքից ավելի է։

- Ներբեռնեք դիմումի ձևը մեր կայքից:

- Յուրաքանչյուր մատակարարման պայմանագրի համար լրացրեք առանձին դիմում:

- 1-ին բաժնի աղյուսակային մասի տարբեր տողերում արտացոլեք նույն տեսակի ներմուծվող ապրանքների մասին տեղեկությունները տարբեր բեռնագրերի վրա:

- Օգտագործեք խորհուրդները 1-ին բաժնի առանձին սյունակները լրացնելիս.

- Մի լրացրեք 2-րդ բաժինը (սա հարկային մարմինների պարտականությունն է), բայց անպայման ներառեք այն փաստաթղթում:

- Լրացրեք 3-րդ բաժինը միայն այն դեպքում, եթե ապրանքները գնորդին վաճառվում են կոմիսիո գործակալի (փաստաբանի կամ գործակալի) միջոցով կամ եթե ապրանքների վաճառքը չի հարկվում: անուղղակի հարկերվաճառողի երկրի օրենսդրության համաձայն, քանի որ վաճառողի երկրի տարածքը չի ճանաչվում որպես այդպիսի ապրանքների վաճառքի վայր:

- նախքան այն վերահսկիչներին ուղարկելը, ստուգեք, որ դիմումում և անուղղակի հարկերի մասին հայտարարագրում (ներառյալ վճարման ենթակա ԱԱՀ-ի չափով) նշված տեղեկատվության մեջ անհամապատասխանություններ չկան.

- ստուգեք հայտի թղթային տարբերակի տվյալները և դրա էլեկտրոնային ձևը. դրանք պետք է լիովին նույնական լինեն.

- վճարել ԱԱՀ-ի գումարը ամբողջությամբ և ժամանակին, հակառակ դեպքում վճարման փաստը չի հաստատվի հարկային մարմինների կողմից.

- ստուգել անուղղակի հարկերը հաշվարկելու համար օգտագործվող հարկային բազայի հաշվարկի ճիշտությունը՝ թերվճարումից խուսափելու համար:

- Դիմումի 4 թղթային պատճեն + դիմում էլեկտրոնային ձևով; կամ

- EDS ստորագրված էլեկտրոնային դիմում.

- 1 - հարկային մարմինները վերցնում են;

- 1 - ներմուծողը պահում է.

- 2 - ներմուծողն ուղարկում է իր գործընկերոջը (ԱԱՀ-ի զրոյական դրույքաչափի կիրառման վավերականությունը հաստատելու համար):

- երբ վաճառողի կողմից գնորդին որոշակի ապրանքներ վաճառելու հետ կապված գործարքները վերջինիս պետությունում ենթակա չեն անուղղակի հարկերի, քանի որ այդ ապրանքների վաճառքի վայրը չի համարվում տվյալ պետության տարածքը.

- երբ գնորդը ստանում է ապրանքը գործակալի, կոմիսիո գործակալի կամ փաստաբանի միջոցով.

- երբ ներմուծումն իրականացվում է ԵԱՏՄ անդամ երկրների միջև, սակայն այն անձանց միջև համաձայնության հիման վրա, որոնցից մեկը հանդիսանում է այս միության երկրների հարկ վճարողը, իսկ մյուսը` անդամ չհանդիսացող այլ երկրի հարկ վճարող. ԵԱՏՄ-ի.

- այս նշանը դնելու համար պատասխանատու անձի ստորագրությունը և լրիվ անվանումը.

- դրա կատարման ամսաթիվը;

- ստորագրությունը հարկային մարմնի ղեկավարի կամ նրա տեղակալի լրիվ անունով.

- հարկային մարմնի կնիքը, որի վրա պարտադիր նշվում է նրա անունը.

Հայտի հավելվածը լրացրեք միայն այն դեպքում, եթե ներմուծված ապրանքների առաքմանը մասնակցել է երեքից ավելի անձ՝ հայտը լրացնելու կանոնների 5-րդ կետը։

Դիմումի յուրաքանչյուր էջում նշել դրա համարը և հայտը լրացնելու կանոնների 2-րդ կետի ամսաթիվը:

Անուղղակի հարկերի, ապրանքների ներմուծման համար դիմումի և փաստաթղթերի մասին հայտարարագիրը ստանալու օրվանից 10 աշխատանքային օրվա ընթացքում IFTS-ը պետք է բաժնում նշի անուղղակի հարկերի վճարումը կամ ԱԱՀ-ից ազատումը: Դիմումի 2-ը և ձեզ վերադարձնել դրա երեք օրինակ՝ հայտը լրացնելու կանոնների 6-րդ կետը: Դուք պետք է ձեր մատակարարին տրամադրեք հայտի երկու օրինակ՝ IFTS նշաններով, հայտը լրացնելու կանոնների 6-րդ կետ:

Եթե դուք դիմել եք էլեկտրոնային ձևաչափովհամաձայն TCS-ի, ապա միևնույն ժամանակ IFTS-ը պետք է ուղարկի ձեզ էլեկտրոնային փաստաթուղթ, հաստատելով ԱԱՀ վճարումը Դաշնային հարկային ծառայության 01.07.2015թ. N ZN-4-17 գրություն / [էլփոստը պաշտպանված է].

Դուք կարող եք լրացնել թղթի վրա ներկայացման հայտ կամ ստեղծել հայտի ֆայլ էլեկտրոնային եղանակով ներկայացնելու համար՝ օգտագործելով Դաշնային հարկային ծառայության կայքում տեղադրված ծրագիրը՝ https://www.nalog.ru/rn77/program//5961286/:

Ռուսական «Ալֆա» ՍՊԸ-ի և բելառուսական «Խոլոդ» բաժնետիրական ընկերության միջև կնքվել է 2018 թվականի ապրիլի 3-ի N 161 պայմանագիր:

2018 թվականի ապրիլին սույն պայմանագրով «Ալֆա» ՍՊԸ-ն «Խոլոդ» ԲԲԸ-ից գնել է 50 սառնարան (2018թ. ապրիլի 20-ի N 123 ապրանքագիր):

Առաքման ընդհանուր արժեքը՝ 500.000 Ռուսական ռուբլի. Ապրանքը ներմուծվել է Ռուսաստանի Դաշնություն բեռնատար մեքենաներով (միջազգային բեռնագիր (CMR) 20.04.2018թ. N 1118690) և գնորդի կողմից ընդունվել 27.04.2018թ.

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտը կլրացվի հետևյալ կերպ.

Ինչպե՞ս գրել անուղղակի հարկերի հայտ 2018թ.

Ուղարկել փոստին

2018 թվականին անուղղակի հարկերի հայտը կարող է կատարվել էլեկտրոնային կամ թղթի վրա՝ խիստ կանոնակարգված ձևով։ Մեր նյութից իմացեք դրա կազմման նրբությունների մասին։

Հայտարարություն անուղղակի հարկերի մասին՝ հայեցակարգ և նպատակ

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտը (այսուհետ՝ դիմում) հիմնական փաստաթղթերից մեկն է.

Քանի՞ պետություն է ներկայումս հանդիսանում ԵԱՏՄ անդամ, պարզեք նյութից։

Դիմումի հիմնական նպատակը անուղղակի հարկերի վճարման փաստի հաստատումն է և այդ տեղեկատվության փոխանակումն այն երկրի հարկային մարմինների հետ, որոնց տարածքից ներմուծվել են ապրանքները:

Որ բյուջեին են մուտքագրվում անուղղակի հարկերը, պատմում ենք այստեղ։

Կիրառման կառուցվածքը

Դիմումը պարունակում է 3 բաժին և 1 հավելված.

Լրացրեք մի շարք հարկային հայտեր՝ օգտագործելով մեր կայքի նյութերը.

Հայտը լրացնելու ալգորիթմ

Հավելված պատրաստելիս օգտագործեք հետևյալ ալգորիթմը.

Հարկային և այլ հաշվետվությունների տող առ տող լրացման դեպքում հրապարակումները կօգնեն հասկանալ.

Ինչպե՞ս խուսափել սխալներից հայտը լրացնելիս և ներկայացնելիս:

Հայտի կատարման և ներկայացման հետ կապված սխալներից խուսափելու համար.

Դիմումի սխալները կարող են հանգեցնել հայտի գրանցման վերահսկիչների մերժմանը և, որպես հետևանք, բացասական հարկային հետևանքների վաճառողի և գնորդի համար (ներմուծման ԱԱՀ-ն հանելու և զրոյական հարկի դրույքաչափը հաստատելու անհնարինություն):

Մեր կայքում դուք կգտնեք օգտակար տեղեկատվությունսխալների տեսակների և դրանց ուղղման մեթոդների մասին.

Ինչպե՞ս են բաշխվում հայտի պատճենները:

Ներմուծողից կպահանջվի (հայտը լրացնելու կանոնների 1-ին կետ - ԵԱՏՄ անդամ երկրների հարկային մարմինների միջև տեղեկատվության փոխանակման մասին 11.12.2009թ. արձանագրության Հավելված թիվ 2).

Ինչի համար է օգտագործվում Դաշնային գանձապետարանից ստացված EDS-ը, պարզեք հրապարակումից։

Հավելվածի թղթային տարբերակների բաշխում.

Իմացեք նյութերից տարբեր հաշվետվություններ կարգավորողներին ներկայացնելու եղանակների մասին.

Եթե ապրանքներ եք ներմուծել Բելառուսից, Ղազախստանից, Ղրղզստանից կամ Հայաստանից, անուղղակի հարկերի հայտ ներկայացրեք։ Այն հավաստում է ԵԱՏՄ-ից ապրանքների ներմուծման և անուղղակի հարկերի վճարման փաստը։

Փաստաթուղթն ունի 3 բաժին և հավելված։ 2-րդ բաժինը նախատեսված է հարկային մարմնի կողմից մակնշման համար, իսկ մնացած մասում ներմուծողն արտացոլում է գնորդի, մատակարարի, ապրանքների և այլնի մասին տեղեկությունները:

Հայտը հարկային մարմին է ներկայացվում հայտարարագրի և այլ փաստաթղթերի հետ միասին:

Եղեք առաջինը, ով իմացեք հարկային կարևոր փոփոխությունների մասին

Հարցեր ունե՞ք Ստացեք արագ պատասխաններ մեր ֆորումում:

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտի ձևաչափ

ԵԱՏՄ երկրներից ապրանքների ներմուծման հետ կապված աշխատանքների իրականացման պարտադիր պայմաններից է ապրանքների ներմուծման հայտի կատարումը, ինչպես նաև ԱԱՀ վճարումը։ Այս փաստաթղթի լրացման ճիշտությունը մեծ նշանակություն ունի ինչպես ներկրողների, այնպես էլ ներկրողների համար, քանի որ դա ուղղակիորեն ազդում է նրանց չափի վրա. հարկային պարտավորություններ.

ԵԱՏՄ անդամ երկրների հարկային մարմինները տեղեկատվություն են փոխանակում պետական բյուջե մուտքագրված անուղղակի հարկերի չափերի մասին։ Այս փոխանակման նրբությունները կարգավորվում են Տեղեկատվության փոխանակման մասին հատուկ արձանագրությամբ, որը սահմանում է վերը նշված հայտի ձևը:

Դիմումին ընթացք է տրվում ապրանք ներկրողի կողմից՝ ներմուծման փաստը հաստատելու և ներմուծման համար նրանից ԱԱՀ-ն հանելու նպատակով։ Սա արտահանողին հնարավորություն է տալիս կիրառել ԱԱՀ-ի զրոյական դրույքաչափ։

Հիմնական նրբերանգները

Հղում օրենսդրությանը

Ներմուծողի՝ հարկային հայտարարագրին կից դիմում ներկայացնելու պարտավորությունը ամրագրված է անուղղակի հարկերի հավաքագրումը կարգավորող Արձանագրությունում և դրանց վճարման մոնիտորինգի մեխանիզմը։

Համաձայն սույն արձանագրության մեջ նշված կանոնների՝ ներմուծողը պետք է նաև լրացված հայտը հարկային մարմնից ստացված անուղղակի հարկերի վճարման հաստատման հետ միասին ուղարկի արտահանողին։

ԵԱՏՄ ծառայություն

Դաշնային հարկային ծառայությունը 2018 թվականի հունիսի 18-ի գրությամբ պարզաբանել է դիմումը հաստատելու կարգը. ԱԱՀ-ի զրոյական դրույքաչափերբ ապրանքների արտահանումը ԵԱՏՄ ողջամիտ է.

Համաձայն վերոնշյալ արձանագրության չորրորդ պարբերության՝ արտահանողները հարկային հայտարարագրի հետ միասին պետք է ներկայացնեն նաև Հայտ, որի վրա նշված է. հարկային ծառայություներկիրը, ուր ուղարկվել է ապրանքը, կամ Հայտերի ցանկը ձևով` համաձայն հրամանի Հավելվածի թիվ 1-ի, որը պարունակում է Հայտերի մանրամասները, որոնց վերաբերյալ տվյալները ստացել են Ռուսաստանի հարկային մարմինները:

Բավականին պարզ է ստուգել, թե արդյոք հայտի վերաբերյալ տեղեկատվությունը ստացվել է, քանի որ դրա համար նախատեսված է Դաշնային հարկային ծառայության կողմից մշակված հատուկ ծառայություն, որը կոչվում է «ԵԱՏՄ. Դիմում ապրանքների ներմուծման և անուղղակի հարկերի վճարման համար»:

Ինչի վրա հույս դնել

Հիմնական կանոնակարգերըորով պետք է առաջնորդվել այս հարցը, մաքսային միության երկրների միջև արտահանման/ներմուծման անուղղակի հարկերի հավաքագրման սկզբունքների մասին համաձայնագիր են և անուղղակի հարկերի հավաքագրման կարգը և դրանց վճարման մոնիտորինգի մեխանիզմը կարգավորող համապատասխան արձանագրությունը։

Ներկայացման վերջնաժամկետ հարկային հայտարարագիրիսկ ԱԱՀ վճարումը՝ մինչև ներմուծվող ապրանքների հաշվառման ընդունման պահին հաջորդող ամսվա 20-ը։ Միաժամանակ պետք է ներկայացվի հայտ՝ կազմված էլեկտրոնային ձևով և չորս օրինակից՝ թղթի վրա։ Հարկային կոմիտեն երկշաբաթյա ժամկետում քննարկում է այս դիմումը և դնում անհրաժեշտ գնահատականները։

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտի բաժինների առանձնահատկությունները

1-ին բաժնի լրացումն իրականացվում է ապրանքի գնորդի կողմից: Այստեղ պետք է նշվեն տեղեկություններ նրա մասին և այն մասին, թե ով է վաճառել ապրանքը։ Եթե վաճառողը ֆիզիկական, այլ ոչ թե իրավաբանական անձ է, ապա նրա մասին տեղեկությունները նույնպես պետք է լինեն։

Անուղղակի հարկերի չափերի որոշումը կատարվում է հատուկ աղյուսակում մուտքագրված տվյալների հիման վրա։

3-րդ բաժնի լրացումը պահանջվում է խիստ սահմանված դեպքերում.

Դիմումի հավելվածը լրացնելու անհրաժեշտություն է առաջանում այն դեպքերում, երբ ապրանքների մատակարարման մեջ ներգրավված են երեքից ավելի անձինք:

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտում պետք է լրացված լինի առաջին բաժինը, այն է՝ հետևյալ տողերը.

Առաջին բաժնի աղյուսակում տող առ տող պետք է մուտքագրվեն ներմուծված ապրանքների քանակի և գնի, ինչպես նաև հաշվարկված հարկերի մասին տեղեկությունները:

Աղյուսակի առանձին տողերը պետք է պարունակեն տվյալներ այն ապրանքների մասին, որոնց համար նախատեսված են ԱԱՀ-ի տարբեր դրույքաչափեր, և ապրանքներ, որոնց համար օգտագործվում են տարբեր չափման միավորներ: Բացի այդ, աղյուսակի տարբեր տողերը օգտագործվում են ապրանքների համար, որոնք ներմուծվել են տարբեր տրանսպորտային և ուղեկցող փաստաթղթերով:

Բելառուսից ապրանքների ներմուծման դիմումի ձև

Բելառուսից ապրանքների ներմուծման դիմումի ձև

Մանրամասն վերապահումներ

Թղթերում մակնշման պայմանները

Հարկային մարմինները դիմումի երկրորդ բաժնում պետք է փակցնեն նշում, որը ներառում է.

Մեկ ձևը մնում է հարկ, ևս երեքը ուղղակիորեն հանձնվում են հարկ վճարողին կամ նրան ներկայացնող անձին։ Այնուհետև, ներմուծող հարկ վճարողը այդ օրինակներից երկուսն է ուղարկում արտահանող գործընկերոջը՝ ԱԱՀ-ի զրոյական դրույքաչափի կիրառման վավերականությունը հաստատելու համար:

Եթե դիմումում սխալներ կան

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման մասին դիմումը հարկ վճարողի կողմից կարող է հետ կանչվել, եթե նա այնտեղ սխալ հայտնաբերի: Նա պետք է ուղղի այն ու փաստաթուղթը նորից ներկայացնի հարկային կոմիտե, որն ամեն ինչ կրկնակի ստուգում է ու անհրաժեշտ նիշերը դնում։

Այն դեպքում, երբ սխալը հայտնաբերվել է հենց հարկային մարմնի կողմից, ապա այն հրաժարվում է հաստատել դիմումը հարկ վճարողին` նշելով տեղի ունեցող սխալները, ինչպես նաև առաջարկություններ դրանց վերացման և դիմումի նոր օրինակ տրամադրելու վերաբերյալ:

Աշխատավարձի անդորրագրի տրամադրում աշխատավարձերպետք է վերահսկվի ձեռնարկության տնօրենի կողմից: Ավելին կարդացեք այստեղ:

Լրացուցիչ փաստաթղթեր

Բացի բուն դիմումից, որի պատրաստման ծրագիրը գտնվում է Դաշնային հարկային ծառայության կայքում, հարկ վճարողը պետք է 2018 թվականին հայտարարագրին կցի հետևյալ փաստաթղթերը.

Փաստաթղթերի բնօրինակով տրամադրումը, բացառությամբ դիմումի, պարտադիր չէ, քանի որ բավական է դրանց պատճենները պատրաստել և կազմակերպության կնիքով վավերացնել ղեկավարի կամ գլխավոր հաշվապահի մոտ:

Թղթային կամ էլեկտրոնային ձևաչափ

Հայտ ներկայացնելու կարգին վերաբերող Արձանագրության կանոնների համաձայն. այս փաստաթուղթըկարող է տրամադրվել ստանդարտ թղթային և էլեկտրոնային ձևով կամ միայն էլեկտրոնային ձևով:

Երկրորդ դեպքում դիմումը օպերատորի միջոցով ուղարկվում է Դաշնային հարկային ծառայություն էլեկտրոնային փաստաթղթերի կառավարումհեռահաղորդակցության ուղիների միջոցով՝ այն լրացնող անձի ուժեղացված էլեկտրոնային ստորագրության պարտադիր տեղադրմամբ։ Դաշնային հարկային ծառայությունը ստուգում է այս փաստաթուղթը և անմիջապես ուղարկում է հաղորդագրություն, որում նշվում է, որ փաստաթուղթն ընդունվել է և անհրաժեշտ նշումը կատարվել է, կամ որ նշանը մերժվել է:

Ինքը՝ դիմումի պատճենը, դրոշմակնիքի վերաբերյալ հարկայինից հաղորդագրության հետ միասին, ուղարկվում է արտահանողին՝ անուղղակի հարկերի վճարման փաստը հավաստելու համար։ Դա կարելի է անել ինչպես թղթի վրա, այնպես էլ էլեկտրոնային եղանակով:

Այսինքն՝ բավական է միայն ներբեռնել հայտի լրացված տարբերակը եւ հարկայինից ուղարկված նշանի մասին ծանուցումը եւ էլեկտրոնային փոստով ուղարկել արտահանողին։ Թղթի վրա տպելու և ստանդարտ փոստով ուղարկելու կարիք չկա։

Ձևաթղթի գրանցման հատուկ դեպքեր

Ներկայիս դիմումի ձևը լիովին հարմար է այն իրավիճակների համար, երբ ապրանքների մատակարարման մեջ ներգրավված հարկ վճարողների թիվը երկուսից ավելի է, ինչպես նաև երբ նրանք գտնվում են Մաքսային միության անդամ երեք պետությունների տարածքում:

Բարդություն կարող է առաջանալ, երբ մեկ ապրանքի համար կան մի քանի տրանսպորտային փաստաթղթեր: Գործերի այս վիճակը թույլատրվում է հայտը լրացնելու կանոններով, սակայն դա հակասում է էլեկտրոնային ձևով տեղեկատվության փոխանակման արձանագրության պահանջներին:

Հաշվարկի մանրամասները

Մաքսային միության երկրներից ներմուծվող ապրանքների արտացոլումը հարկային հաշվառման մեջ իրականացվում է ընդհանուր սկզբունքների համաձայն: Նրբություններ են առաջանում, երբ մատակարարների հետ հաշվարկները տեղի են ունենում արտարժույթով: Այնուհետև պահանջվում է արժեքը վերահաշվարկել ռուբլու համարժեքով` ապրանքների սեփականության իրավունքի փոփոխման օրվա դրությամբ գործող փոխարժեքի համաձայն:

Մատակարարին կանխավճար փոխանցելու դեպքում ապրանքների ինքնարժեքը որոշվում է այն փոխարժեքին համապատասխան, որը եղել է կանխավճարի օրը: Համակցված վճարումը ներառում է ապրանքների գնի վերահաշվարկ երկու տարբեր դրույքաչափերով:

Բելառուսից ապրանքների ներմուծման հայտի լրացման նմուշ

Բելառուսից ապրանքների ներմուծման հայտի լրացման նմուշ

Վերջնաժամկետներ

ԱԱՀ-ի վճարման կոնկրետ ժամկետների որոշումն ուղղակիորեն կախված է այն մաքսային ընթացակարգից, որին պատկանում են ներմուծվող ապրանքները: Այն դեպքում, երբ ներմուծվող ապրանքները նախատեսված են ներքին սպառման համար, հարկը պետք է վճարվի մաքսային տարածքից դուրս գալուց առաջ։

Այն իրավիճակում, երբ ներմուծված ապրանքները մաքսազերծվում են մինչև հայտարարագիրը ներկայացնելը, անուղղակի հարկի փոխանցումը պետք է կատարվի բացթողման օրվան հաջորդող ամսվա առաջին տասնօրյակում։

Եթե ապրանքների ներմուծումը ժամանակավոր է, ապա ԱԱՀ-ն փոխանցվում է ներմուծման տուրքերի և հարկերի հետ մեկտեղ՝ մինչև ապրանքների մաքսային տարածքը լքելը ժամանակավոր ներմուծման ժամանակահատվածի համար։

Մերժման հնարավոր պատճառները

Հաստատում տրամադրելու հիմնավորված մերժումը կարող է առաջանալ հետևյալ պատճառներով.

Եթե կա չվճարում կամ թերի վճարում, ինչպես նաև ուշ վճարումԱԱՀ-ն, այնուհետև անուղղակի հարկերի և տույժերի հավաքագրումը տեղի է ունենում այն պետության օրենսդրությանը համապատասխան, որի տարածք ներմուծվել են ապրանքները:

Ինչպես լրացնել ապրանքների վերադարձի դիմումի ձևը, մենք ձեզ այստեղ կասենք:

Ինչպես կազմել արձակուրդի փոխարինման դիմումի ձևը կանոնների համաձայն դրամական փոխհատուցում- շարունակեք կարդալ:

Ղազախստանի Հանրապետության ֆինանսների նախարարի 2018 թվականի փետրվարի 6-ի թիվ 133 հրամանը.

խմբ. 03/01/2018

Համաձայն Ղազախստանի Հանրապետության 2017 թվականի դեկտեմբերի 25-ի «Հարկերի և այլոց մասին» օրենսգրքի 458-րդ հոդվածի 6-րդ կետի. պարտադիր վճարումներբյուջե» (հարկային օրենսգիրք) ՊԱՏՎԻՐՈՒՄ ԵՄ.

1. Հաստատել ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտը հետ կանչելու կից կանոնները։

2. ՈՒժը կորցրած ճանաչել Ղազախստանի Հանրապետության ֆինանսների նախարարի 2015 թվականի հունվարի 13-ի «Ապրանքների ներմուծման հայտը հետ կանչելու և անուղղակի հարկերի վճարման կանոնները հաստատելու մասին» N 16 հրամանը (գրանցված է գրանցամատյանում. պետական գրանցում«Ադիլետ» տեղեկատվական-իրավական համակարգում 2015 թվականի մարտի 13-ին հրապարակված թիվ 10246 նորմատիվ իրավական ակտերը):

3. Հանձնաժողով կառավարության եկամուտներըՂազախստանի Հանրապետության ֆինանսների նախարարությունը (Տենգեբաև Ա.Մ.) սահմանված օրենսդրական կարգով ապահովելու.

1) սույն հրամանի պետական գրանցումը Ղազախստանի Հանրապետության արդարադատության նախարարությունում.

2) սույն հրամանի պետական գրանցման օրվանից տասն օրացուցային օրվա ընթացքում դրա պատճենը թղթային և էլեկտրոնային տարբերակով ղազախերեն և ռուսերեն լեզուներով ուղարկելով «Իրավական տեղեկատվության հանրապետական կենտրոն» տնտեսության կառավարման իրավունքով հանրապետական պետական ձեռնարկությանը. Ղազախստանի Հանրապետության արդարադատության նախարարություն՝ Ղազախստանի Հանրապետության նորմատիվ իրավական ակտերի Տեղեկատվական վերահսկողական բանկում պաշտոնական հրապարակման և ընդգրկման համար.

3) սույն հրամանի տեղադրումը Ղազախստանի Հանրապետության ֆինանսների նախարարության ինտերնետային ռեսուրսում.

4) Ղազախստանի Հանրապետության արդարադատության նախարարությունում սույն հրամանի պետական գրանցումից հետո տասն աշխատանքային օրվա ընթացքում Ղազախստանի Հանրապետության ֆինանսների նախարարության իրավաբանական ծառայության վարչություն տեղեկատվություն ներկայացնել նախատեսված միջոցառումների կատարման մասին. սույն կետի 1), 2) և 3) ենթակետերում։

4. Սույն հրամանն ուժի մեջ է մտնում առաջին պաշտոնական հրապարակման օրվանից տասն օրացուցային օր հետո:

Ֆինանսների նախարար

Ղազախստանի Հանրապետություն Բ.Սուլթանով

ֆինանսների նախարարի հրամանով

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտը հետ կանչելու կանոններ

Գլուխ 1. Ընդհանուր դրույթներ

1. Ապրանքների ներմուծման և անուղղակի հարկերի վճարման մասին դիմումը հետ կանչելու սույն կանոնները (այսուհետ՝ Կանոններ) մշակվել են Ղազախստանի Հանրապետության 2017 թվականի դեկտեմբերի 25-ի օրենսգրքի 458-րդ հոդվածի 6-րդ կետի համաձայն: հարկերի և բյուջե կատարվող այլ պարտադիր վճարների մասին» (Հարկային օրենսգիրք) և սահմանել ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտը հետ կանչելու կարգը (այսուհետ՝ Դիմում):

2. Հայտը ենթակա է հետ կանչման պետական եկամուտների մարմիններից՝ հարկ վճարողի կողմից գտնվելու վայրում (բնակավայրում) պետական եկամուտների մարմնին ներկայացված հարկային դիմումի հիման վրա՝ սույն կանոնների հավելվածին համապատասխան:

3. Հարկ վճարողը սույն կանոնների 2-րդ կետով սահմանված հարկային դիմում է ներկայացնում հետևյալ դեպքերում.

1) դիմումի սխալ ներկայացում.

2) ապրանքների լրիվ վերադարձ՝ անբավարար որակի և (կամ) ամբողջականության պատճառով՝ 459-րդ հոդվածի 3-րդ կետի համաձայն. հարկային կոդը;

3) Հարկային օրենսգրքի 458-րդ հոդվածի 2-րդ կետի 2-րդ ենթակետին համապատասխան փոփոխություններ և լրացումներ կատարել Դիմումում.

4. Սույն կանոնների իմաստով Դիմումը համարվում է սխալ ներկայացված, եթե նման Դիմում ներկայացնելու պարտավորությունը նախատեսված չէ Հարկային օրենսգրքով:

5. Դիմումում փոփոխություններ և լրացումներ են կատարվում հետևյալ դեպքերում.

1) Հայտում նշված տեղեկատվության մեջ փոփոխություններ և լրացումներ, որոնք չեն ազդում անուղղակի հարկերի գումարների հաշվարկման հարկային բազայի չափի վրա.

2) Հայտում նշված տեղեկատվության մեջ փոփոխություններ և լրացումներ, որոնք ազդում են անուղղակի հարկերի գումարները հաշվարկելու համար հարկային բազայի չափի վրա, այդ թվում՝ հարկային օրենսգրքի 459-րդ հոդվածի 2-րդ կետով նախատեսված դեպքում:

Գլուխ 2. Հայտի հետկանչման կարգը

6. Հայտի հետկանչումը կատարվում է հետևյալ եղանակներից մեկով.

1) ստացման և մշակման համակարգի կենտրոնական հանգույցից հեռացում հարկային հաշվետվություն, որը կիրառվում է սխալ ներկայացված հայտերի կամ ներմուծված ապրանքների համար, որոնք ամբողջությամբ վերադարձվում են անբավարար որակի և (կամ) ամբողջականության պատճառով.

2) փոխարինում, որում Հայտում փոփոխություններ և լրացումներ է կատարում հարկ վճարողի կողմից՝ նախկինում ներկայացված Հայտը հետ վերցնելով նոր Դիմումի միաժամանակյա ներկայացմամբ:

7. Հարկ վճարողի անձնական հաշիվներում սխալ ներկայացված հայտը հետ կանչելիս անուղղակի հարկերի հաշվեգրված գումարների հակադարձումն իրականացվում է պետական եկամուտների մարմնի կողմից հետևյալ դեպքերում.

1) ներմուծվող ապրանքների անուղղակի հարկերի մասին հայտարարագրում սխալ ներկայացված Հայտի արտացոլում` ներմուծվող ապրանքների անուղղակի հարկերի մասին նման հայտարարագիրը հետ կանչելու միջոցով.

2) մի քանի Դիմումների, այդ թվում՝ սխալ ներկայացված հայտի ներմուծվող ապրանքների անուղղակի հարկերի մասին հայտարարագրում արտացոլումը` ներկայացնելով. լրացուցիչ հայտարարություններմուծվող ապրանքների անուղղակի հարկերի գծով։

8. Հարկ վճարողի կողմից Դիմումում փոփոխություններն ու լրացումները կատարվում են նախկինում ներկայացված Հայտը հետ վերցնելու միջոցով՝ միաժամանակ նոր Դիմում ներկայացնելու միջոցով՝ հաշվի առնելով Հարկային օրենսգրքի 456-րդ հոդվածի 3-րդ և 4-րդ կետերի դրույթները:

Միաժամանակ պետական եկամուտների մարմնի կողմից նոր Դիմումի գրանցումն իրականացվում է ընթացիկ ամսաթվով և միջոցներ ձեռնարկելու նպատակով. հարկային հսկողությունիսկ անուղղակի հարկերի վճարման վերջնաժամկետը որոշելով` նոր Հայտի ներկայացման ամսաթիվը հետ կանչված Հայտի ընդունման օրն է:

9. Հարկ վճարողը սույն կանոնների 5-րդ կետով նախատեսված հիմքերով Դիմումը հետ վերցնելու նպատակով՝ միաժամանակ. հարկային հայտարարություններկայացնում է ներմուծվող ապրանքների անուղղակի հարկերի վերաբերյալ լրացուցիչ հայտարարագիր.

10. Եվրասիական տնտեսական միության անդամ երկրների տարածքից Ղազախստանի Հանրապետության տարածք ներմուծված ապրանքների ոչ պատշաճ որակի պատճառով փոփոխությունների և լրացումների ներդրման հետ կապված Հայտի հետկանչման դեպքում. և (կամ) ամբողջականությունը, երբ այդ ապրանքները ներմուծվել են ամսվա ավարտից հետո, այդպիսի ապրանքների մասին տեղեկատվությունը արտացոլվում է ներմուծվող ապրանքների անուղղակի հարկերի վերաբերյալ լրացուցիչ հայտարարագրում, ինչպես նաև հետ կանչված Հայտի փոխարեն ներկայացված հայտում։

11. Եվրասիական տնտեսական միության անդամ պետությունների տարածքից Ղազախստանի Հանրապետության տարածք ներմուծված ապրանքների ամբողջական վերադարձ կատարելու դեպքում՝ ժամկետը լրանալուց հետո անբավարար որակի և (կամ) փաթեթավորման պատճառով հայտը հետ կանչելու դեպքում. ամիսը, երբ ներմուծվել են այդ ապրանքները, այդ ապրանքների մասին տեղեկատվությունը արտացոլվում է ներմուծվող ապրանքների անուղղակի հարկերի վերաբերյալ լրացուցիչ հայտարարագրում:

Նման ապրանքների համար ներկայացված հայտը հետ է կանչվում հարկային օրենսգրքի 458-րդ հոդվածի 3-րդ կետի 1-ին ենթակետի համաձայն ջնջման եղանակով:

12. Սույն կանոնների 10-րդ և 11-րդ կետերով նախատեսված դեպքերում Դիմումը հետ վերցնելիս, ի լրումն հարկային օրենսգրքի 456-րդ հոդվածի 2-րդ կետով նախատեսված փաստաթղթերի, պետք է ներկայացվեն նաև 459-րդ հոդվածի 4-րդ կետով նախատեսված փաստաթղթերը. Տրվում են հարկային օրենսգիրք, որը հաստատում է փոփոխությունների և լրացումների վավերականությունը:

13. Եթե Հայտը հետ է կանչվում հարկ վճարողի անձնական հաշիվներում փոփոխություններ և լրացումներ կատարելու նպատակով, ապա պետական եկամուտների մարմինը ներմուծվող ապրանքների անուղղակի հարկերի վերաբերյալ լրացուցիչ հայտարարագրի հիման վրա գանձում (նվազեցնում է) անուղղակի հարկերի համապատասխան գումարները: .

14. Հարկային օրենսգրքի 458-րդ հոդվածի 5-րդ կետի համաձայն՝ չի թույլատրվում հարկ վճարողի կողմից Դիմումում փոփոխություններ և լրացումներ կատարել.

1) ստուգելի հարկային ժամանակաշրջան– անցկացման կարգով սահմանված ավելացված արժեքի հարկի և ակցիզային տուրքերի համալիր ստուգումների և թեմատիկ ստուգումների ընթացքում. հարկային աուդիտ;

2) բողոքարկվող հարկային ժամանակաշրջան՝ ծանուցման դեմ բողոքը քննարկելու արդյունքում տրված հարկային ստուգման արդյունքների ծանուցման և (կամ) պետական եկամուտների ավելի բարձր մարմնի որոշման դեմ բողոք ներկայացնելու և քննարկելու ժամանակաշրջանում. , հաշվի առնելով հարկ վճարողի բողոքում նշված ավելացված արժեքի հարկի և ակցիզների գծով բողոք ներկայացնելու վերականգնված ժամկետը։

ԵԱՏՄ երկրներից ապրանքների ներմուծման հետ կապված աշխատանքների իրականացման պարտադիր պայմաններից է ապրանքների ներմուծման հայտի կատարումը, ինչպես նաև ԱԱՀ վճարումը։ Այս փաստաթղթի լրացման ճիշտությունը մեծ նշանակություն ունի ինչպես ներկրողների, այնպես էլ ներկրողների համար, քանի որ դա ուղղակիորեն ազդում է նրանց հարկային պարտավորությունների չափի վրա։

ԵԱՏՄ անդամ երկրների հարկային մարմինները տեղեկատվություն են փոխանակում պետական բյուջե մուտքագրված անուղղակի հարկերի չափերի մասին։ Այս փոխանակման նրբությունները կարգավորվում են Տեղեկատվության փոխանակման մասին հատուկ արձանագրությամբ, որը սահմանում է վերը նշված հայտի ձևը:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է բնորոշ լուծումների մասին իրավական հարցերբայց յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Դիմումին ընթացք է տրվում ապրանք ներկրողի կողմից՝ ներմուծման փաստը հաստատելու և ներմուծման համար նրանից ԱԱՀ-ն հանելու նպատակով։ Սա արտահանողին հնարավորություն է տալիս դիմելու։

Հիմնական նրբերանգները

Հղում օրենսդրությանը

Ներմուծողի՝ հարկային հայտարարագրին կից դիմում ներկայացնելու պարտավորությունը ամրագրված է անուղղակի հարկերի հավաքագրումը կարգավորող Արձանագրությունում և դրանց վճարման մոնիտորինգի մեխանիզմը։

Համաձայն սույն արձանագրության մեջ նշված կանոնների՝ ներմուծողը պետք է նաև լրացված հայտը հարկային մարմնից ստացված անուղղակի հարկերի վճարման հաստատման հետ միասին ուղարկի արտահանողին։

ԵԱՏՄ ծառայություն

2019 թվականի հունիսի 18-ի նամակում Դաշնային հարկային ծառայությունը պարզաբանել է ԵԱՏՄ-ում ապրանքների արտահանման գործառնությունների համար ԱԱՀ-ի զրոյական դրույքաչափի կիրառումը հիմնավորված լինելու հաստատման կարգը։

Համաձայն վերոնշյալ արձանագրության չորրորդ պարբերության՝ արտահանողները հարկային հայտարարագրի հետ միասին պետք է ներկայացնեն կամ Հայտ՝ նշումով այն երկրի հարկային ծառայության կողմից, ուր ուղարկվել են ապրանքները, կամ Հայտերի ցանկ՝ հրամանի թիվ 1 հավելվածի համաձայն, որը պարունակում է Հայտերի մանրամասները, տվյալներ, որոնք ներկայացվել են Ռուսաստանի հարկային մարմիններին:

Բավականին պարզ է ստուգել, թե արդյոք հայտի վերաբերյալ տեղեկատվությունը ստացվել է, քանի որ դրա համար նախատեսված է Դաշնային հարկային ծառայության կողմից մշակված հատուկ ծառայություն, որը կոչվում է «ԵԱՏՄ. Դիմում ապրանքների ներմուծման և անուղղակի հարկերի վճարման համար»:

Ինչի վրա հույս դնել

Հիմնական նորմատիվ ակտերը, որոնցով պետք է առաջնորդվել այս հարցում, Մաքսային միության երկրների միջև արտահանման/ներմուծման անուղղակի հարկերի գանձման սկզբունքների մասին համաձայնագիրն է և անուղղակի հարկերի գանձման կարգը և դրանց մոնիտորինգի մեխանիզմը կարգավորող համապատասխան արձանագրությունը։ վճարվում են։

Հարկային հայտարարագիր ներկայացնելու և ԱԱՀ վճարելու վերջնաժամկետն է մինչև ներմուծվող ապրանքների հաշվառման ընդունման պահին հաջորդող ամսվա 20-ը։ Միաժամանակ պետք է ներկայացվի հայտ՝ կազմված էլեկտրոնային ձևով և չորս օրինակից՝ թղթի վրա։ Հարկային կոմիտեն երկշաբաթյա ժամկետում քննարկում է այս դիմումը և դնում անհրաժեշտ գնահատականները։

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտի բաժինների առանձնահատկությունները

1-ին բաժնի լրացումն իրականացվում է ապրանքի գնորդի կողմից: Այստեղ պետք է նշվեն տեղեկություններ նրա մասին և այն մասին, թե ով է վաճառել ապրանքը։ Եթե վաճառողը ֆիզիկական, այլ ոչ թե իրավաբանական անձ է, ապա նրա մասին տեղեկությունները նույնպես պետք է լինեն։

Անուղղակի հարկերի չափերի որոշումը կատարվում է հատուկ աղյուսակում մուտքագրված տվյալների հիման վրա։

3-րդ բաժնի լրացումը պահանջվում է խիստ սահմանված դեպքերում.

- երբ վաճառողի կողմից գնորդին որոշակի ապրանքներ վաճառելու հետ կապված գործարքները վերջինիս պետությունում ենթակա չեն անուղղակի հարկերի, քանի որ այդ ապրանքների վաճառքի վայրը չի համարվում տվյալ պետության տարածքը.

- երբ գնորդը ստանում է ապրանքը գործակալի, կոմիսիո գործակալի կամ փաստաբանի միջոցով.

- երբ ներմուծումն իրականացվում է ԵԱՏՄ անդամ երկրների միջև, սակայն այն անձանց միջև համաձայնության հիման վրա, որոնցից մեկը հանդիսանում է այս միության երկրների հարկ վճարողը, իսկ մյուսը` անդամ չհանդիսացող այլ երկրի հարկ վճարող. ԵԱՏՄ-ի.

Դիմումի հավելվածը լրացնելու անհրաժեշտություն է առաջանում այն դեպքերում, երբ ապրանքների մատակարարման մեջ ներգրավված են երեքից ավելի անձինք:

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտում պետք է լրացված լինի առաջին բաժինը, այն է՝ հետևյալ տողերը.

Առաջին բաժնի աղյուսակում տող առ տող պետք է մուտքագրվեն ներմուծված ապրանքների քանակի և գնի, ինչպես նաև հաշվարկված հարկերի մասին տեղեկությունները:

Աղյուսակի առանձին տողերը պետք է պարունակեն տվյալներ այն ապրանքների մասին, որոնց համար նախատեսված են ԱԱՀ-ի տարբեր դրույքաչափեր, և ապրանքներ, որոնց համար օգտագործվում են տարբեր չափման միավորներ: Բացի այդ, աղյուսակի տարբեր տողերը օգտագործվում են ապրանքների համար, որոնք ներմուծվել են տարբեր տրանսպորտային և ուղեկցող փաստաթղթերով:

Մանրամասն վերապահումներ

Թղթերում մակնշման պայմանները

Հարկային մարմինները դիմումի երկրորդ բաժնում պետք է փակցնեն նշում, որը ներառում է.

- այս նշանը դնելու համար պատասխանատու անձի ստորագրությունը և լրիվ անվանումը.

- դրա կատարման ամսաթիվը;

- ստորագրությունը հարկային մարմնի ղեկավարի կամ նրա տեղակալի լրիվ անունով.

- հարկային մարմնի կնիքը, որի վրա պարտադիր նշվում է նրա անունը.

Մեկ ձևը մնում է հարկ, ևս երեքը ուղղակիորեն հանձնվում են հարկ վճարողին կամ նրան ներկայացնող անձին։ Այնուհետև, ներմուծող հարկ վճարողը այդ օրինակներից երկուսն է ուղարկում արտահանող գործընկերոջը՝ ԱԱՀ-ի զրոյական դրույքաչափի կիրառման վավերականությունը հաստատելու համար:

Եթե դիմումում սխալներ կան

Ապրանքների ներմուծման և անուղղակի հարկերի վճարման մասին դիմումը հարկ վճարողի կողմից կարող է հետ կանչվել, եթե նա այնտեղ սխալ հայտնաբերի: Նա պետք է ուղղի այն ու փաստաթուղթը նորից ներկայացնի հարկային կոմիտե, որն ամեն ինչ կրկնակի ստուգում է ու անհրաժեշտ նիշերը դնում։

Այն դեպքում, երբ սխալը հայտնաբերվել է հենց հարկային մարմնի կողմից, ապա այն հրաժարվում է հաստատել դիմումը հարկ վճարողին` նշելով տեղի ունեցող սխալները, ինչպես նաև առաջարկություններ դրանց վերացման և դիմումի նոր օրինակ տրամադրելու վերաբերյալ:

Լրացուցիչ փաստաթղթեր

Բացի բուն դիմումից, որի պատրաստման ծրագիրը գտնվում է Դաշնային հարկային ծառայության կայքում, հարկ վճարողը պետք է 2019 թվականին հայտարարագրին կցի հետևյալ փաստաթղթերը.

- բանկային քաղվածք, որը ցույց է տալիս, որ ԱԱՀ-ն վճարվել է.

- տրանսպորտային / առաքման փաստաթղթեր, որոնք հաստատում են Մաքսային միության երկրներից Ռուսաստան ապրանքների տեղափոխման փաստը.

- հաշիվ-ապրանքագրեր, որոնց լրացումը նախատեսված է ապրանքների առաքման ժամանակ.

- համաձայնագիր, որը հիմք է հանդիսանում ապրանքների ներմուծման համար Ռուսաստան.

- ապրանքի մատակարարի հաղորդագրություն այն անձի մասին, ումից ձեռք է բերվել ապրանքը.

- միջնորդավճար, երաշխիք կամ գործակալության պայմանագրեր, եթե այդպիսիք կան.

- համաձայնագիր, որի կատարման անհրաժեշտությունը վերը նշված պայմանագրերից մեկով ձեռք է բերվել ներկրված ապրանքներ։

Փաստաթղթերի բնօրինակով տրամադրումը, բացառությամբ դիմումի, պարտադիր չէ, քանի որ բավական է դրանց պատճենները պատրաստել և կազմակերպության կնիքով վավերացնել ղեկավարի կամ գլխավոր հաշվապահի մոտ:

Թղթային կամ էլեկտրոնային ձևաչափ

Հայտ ներկայացնելու կարգին վերաբերող Արձանագրության կանոնների համաձայն՝ այս փաստաթուղթը կարող է տրամադրվել ստանդարտ թղթային և էլեկտրոնային ձևով կամ միայն էլեկտրոնային ձևով:

Երկրորդ դեպքում դիմում է ուղարկվում Դաշնային հարկային ծառայության էլեկտրոնային փաստաթղթերի կառավարման օպերատորի միջոցով հեռահաղորդակցության ուղիներով, այն լրացնող անձի ուժեղացված էլեկտրոնային ստորագրության պարտադիր տեղադրմամբ: Դաշնային հարկային ծառայությունը ստուգում է այս փաստաթուղթը և անմիջապես ուղարկում է հաղորդագրություն, որում նշվում է, որ փաստաթուղթն ընդունվել է և անհրաժեշտ նշումը կատարվել է, կամ որ նշանը մերժվել է:

Ինքը՝ դիմումի պատճենը, դրոշմակնիքի վերաբերյալ հարկայինից հաղորդագրության հետ միասին, ուղարկվում է արտահանողին՝ անուղղակի հարկերի վճարման փաստը հավաստելու համար։ Դա կարելի է անել ինչպես թղթի վրա, այնպես էլ էլեկտրոնային եղանակով:

Այսինքն՝ բավական է միայն ներբեռնել հայտի լրացված տարբերակը եւ հարկայինից ուղարկված նշանի մասին ծանուցումը եւ էլեկտրոնային փոստով ուղարկել արտահանողին։ Թղթի վրա տպելու և ստանդարտ փոստով ուղարկելու կարիք չկա։

Ձևաթղթի գրանցման հատուկ դեպքեր

Ներկայիս դիմումի ձևը լիովին հարմար է այն իրավիճակների համար, երբ ապրանքների մատակարարման մեջ ներգրավված հարկ վճարողների թիվը երկուսից ավելի է, ինչպես նաև երբ նրանք գտնվում են Մաքսային միության անդամ երեք պետությունների տարածքում:

Բարդություն կարող է առաջանալ, երբ մեկ ապրանքի համար կան մի քանի տրանսպորտային փաստաթղթեր: Գործերի այս վիճակը թույլատրվում է հայտը լրացնելու կանոններով, սակայն դա հակասում է էլեկտրոնային ձևով տեղեկատվության փոխանակման արձանագրության պահանջներին:

Հաշվարկի մանրամասները

Մաքսային միության երկրներից ներմուծվող ապրանքների արտացոլումը հարկային հաշվառման մեջ իրականացվում է ընդհանուր սկզբունքների համաձայն: Նրբություններ են առաջանում, երբ մատակարարների հետ հաշվարկները տեղի են ունենում արտարժույթով: Այնուհետև պահանջվում է արժեքը վերահաշվարկել ռուբլու համարժեքով` ապրանքների սեփականության իրավունքի փոփոխման օրվա դրությամբ գործող փոխարժեքի համաձայն:

Մատակարարին կանխավճար փոխանցելու դեպքում ապրանքների ինքնարժեքը որոշվում է այն փոխարժեքին համապատասխան, որը եղել է կանխավճարի օրը: Համակցված վճարումը ներառում է ապրանքների գնի վերահաշվարկ երկու տարբեր դրույքաչափերով:

Վերջնաժամկետներ

ԱԱՀ-ի վճարման կոնկրետ ժամկետների որոշումն ուղղակիորեն կախված է այն մաքսային ընթացակարգից, որին պատկանում են ներմուծվող ապրանքները: Այն դեպքում, երբ ներմուծվող ապրանքները նախատեսված են ներքին սպառման համար, հարկը պետք է վճարվի մաքսային տարածքից դուրս գալուց առաջ։

Այն իրավիճակում, երբ ներմուծված ապրանքները մաքսազերծվում են մինչև հայտարարագիրը ներկայացնելը, անուղղակի հարկի փոխանցումը պետք է կատարվի բացթողման օրվան հաջորդող ամսվա առաջին տասնօրյակում։

Եթե ապրանքների ներմուծումը ժամանակավոր է, ապա ԱԱՀ-ն փոխանցվում է ներմուծման տուրքերի և հարկերի հետ մեկտեղ՝ մինչև ապրանքների մաքսային տարածքը լքելը ժամանակավոր ներմուծման ժամանակահատվածի համար։

Մերժման հնարավոր պատճառները

Հաստատում տրամադրելու հիմնավորված մերժումը կարող է առաջանալ հետևյալ պատճառներով.

- եթե դիմումում նշված տեղեկատվությունը չի համապատասխանում հայտարարագրում արտացոլվածին, ներառյալ վճարման ենթակա ԱԱՀ-ի գումարների տարբերությունները.

- եթե դիմումում պարունակվող տեղեկատվությունը տարբերվում է հարկային օրենսգրքի 276-20-րդ հոդվածի 3-րդ կետին համապատասխան ներկայացված տեղեկատվությունից.

- եթե թղթային ձևաչափով ներկայացված հայտում մուտքագրված տվյալները նույնական չեն հարկային ծառայություն էլեկտրոնային ձևով ուղարկված տվյալներին.

- եթե հաշվարկված և հաշվարկված ԱԱՀ-ի գումարներն ամբողջությամբ չեն վճարվել կամ ընդհանրապես չեն վճարվել դրա համար նախատեսված ժամկետում.

- եթե կա հարկային բազայի թերագնահատում, որի հիման վրա կատարվել է անուղղակի հարկերի հաշվարկը.

- եթե թղթային տիպի կրիչի վրա ներկայացված հայտերի թիվը չի համապատասխանում ապրանքների ներմուծման և անուղղակի հարկերի վճարման հայտերի համապատասխան գրանցամատյանում արտացոլված հայտերի քանակին, որը անուղղակի հարկերի հայտարարագրի հավելված է. ներմուծվող ապրանքների վրա։

Եթե առկա է չվճարում կամ թերի վճարում, ինչպես նաև ԱԱՀ-ի ժամանակին վճարում, ապա անուղղակի հարկերի և տույժերի գանձումը տեղի է ունենում այն պետության օրենսդրությանը համապատասխան, որտեղ ներմուծվել են ապրանքները:

Ուշադրություն.

- Օրենսդրության հաճախակի փոփոխությունների պատճառով տեղեկատվությունը երբեմն ավելի արագ է հնանում, քան մենք կարող ենք այն թարմացնել կայքում:

- Բոլոր դեպքերը շատ անհատական են և կախված են բազմաթիվ գործոններից։ Հիմնական տեղեկատվությունը չի երաշխավորում ձեր կոնկրետ խնդիրների լուծումը:

Հետևաբար, ԱՆՎՃԱՐ փորձագետ խորհրդատուները աշխատում են ձեզ համար շուրջօրյա:

- Հարց տվեք ձևի միջոցով (ներքևում) կամ առցանց զրույցի միջոցով

- Զանգահարեք թեժ գիծ.

Պահպանման նախապայման տնտեսական գործունեությունԵԱՏՄ-ից ապրանքներ ներմուծելիս/արտահանելիս ապրանքների տեղաշարժի համար կներկայացվի հայտ և կվճարվի ԱԱՀ։ Անհրաժեշտ է փաստաթուղթը լրացնել նմուշներին համապատասխան։ Նորմայից շեղումները հղի են ներմուծողի և արտահանողի համար։ Մուտքագրված տվյալները կորոշեն յուրաքանչյուր կողմի հարկային պարտավորության չափը:

ԵԱՏՄ երկրների հարկային մարմինները տվյալներ են փոխանակում յուրաքանչյուր երկրի բյուջե փոխանցված անուղղակի հարկերի գումարների վերաբերյալ։

Հայտը պետք է լրացվի և ներկայացվի ներմուծողի կողմից: Սա կհաստատի ներմուծման փաստը և օգտագործվում է ներմուծման ժամանակ ԱԱՀ-ն հանելու համար: Արտահանողն իրավունք ունի օգտվել ԱԱՀ-ի 0% դրույքաչափից։

Առանձնահատկություններ

Դիտարկենք ապրանքների ներմուծման և անուղղակի հարկերի մարման հիմնական առանձնահատկությունները:

Օրենսդրություն

Կարգավորող փաստաթուղթը Արձանագրությունն է, որը կարգավորում է անուղղակի հարկերի հավաքագրումը և դրանց վճարման մոնիտորինգի մեխանիզմը։

Դրանում առկա կանոնները նշում են, որ ներկրողը լրացված դիմումին պետք է կցի բյուջե անհրաժեշտ անուղղակի հարկերի վճարման հաստատում։ Վերջինս ձեռք է բերվում հարկային գրասենյակից, որին պատկանում է արտահանողը։

ԵԱՏՄ ծառայություն

2016 թվականի հունիսից արժե հաշվի առնել Դաշնային հարկային ծառայության պարզաբանումները, որոնք հրապարակվել են առանձին նամակով։ Այն ընդգծում է, որ ԵԱՏՄ ապրանքների արտահանման համար արդարացված է ԱԱՀ-ի 0% դրույքաչափի կիրառումը։

Արձանագրության 4-րդ կետում ասվում է, որ արտահանողը հարկային հայտարարագրին պետք է ներկայացնի.

- Ապրանքը ստացող երկրի հարկային մարմնի նշանը պարունակող դիմում.

- Հայտերի ցանկ, որոնց ձևը ներկայացված է N 1 հավելվածում: Այն կպարունակի Դաշնային հարկային ծառայության կողմից ստացված Դիմումների մանրամասները:

Հասանելիությունը ստուգելու համար անհրաժեշտ տեղեկատվությունՀամաձայն Դիմումի, օգտագործեք Դաշնային հարկային ծառայության «ԵԱՏՄ. դիմում ...» հատուկ ծառայությունը: Այն օգտագործելը բավականին պարզ է, և յուրաքանչյուրը կարող է մուտք ունենալ:

Կողմնորոշում

Դուք պետք է առաջնորդվեք ՄՄ անդամ երկրների միջև կնքված համաձայնագրով, որը պարունակում է ապրանքների ներմուծման կամ արտահանման ժամանակ անուղղակի հարկերի ներդրման հիմնական սկզբունքները։ Անուղղակի հարկերի վճարումը և դրանց վճարման նկատմամբ վերահսկողությունը կարգավորող համապատասխան արձանագրությունում նկարագրված են մի շարք կետեր։

ԱԱՀ-ի վճարմամբ հարկային հայտարարագիրը կատարվում է մինչև ներմուծվող ապրանքների գրանցմանը հաջորդող ամսվա 20-ը: Նրանք էլ դիմում են ներկայացնում։ Թույլատրվում է դա անել էլեկտրոնային ձևով և թղթի վրա։ Վերջին դեպքում ձեզ անհրաժեշտ կլինի թողարկել 4 օրինակ:

Հարկային կոմիտեն ստացված դիմումը քննարկում է 2 շաբաթվա ընթացքում։ Այս ժամանակահատվածից հետո անհրաժեշտ գնահատականները դրվում են:

Լրացնելով Դիմում

Ձևաթուղթը լրացնելու որոշակի կանոններ կան. Յուրաքանչյուր էջ պետք է ունենա համար, ավարտման ամսաթիվ: 2015 թվականից 1, 3 բաժիններում գլխավոր հաշվապահի գնահատականները բացառված են։ Փաստաթղթերը ստորագրվում են միայն կազմակերպության ղեկավարի /լիազորված անձի կողմից: Վերջին տարբերակում հաստատում է պահանջվում անդամ պետությունների օրենքով սահմանված կարգով: Եկեք նայենք յուրաքանչյուր հատվածին:

Բաժին 1

Առաջին բաժինը լրացվում է ապրանքի գնորդի կողմից: Սյունակներում պետք է նշվեն դրա տվյալները և ապրանքի մասին տեղեկությունները:

Վաճառողի մասին տեղեկատվությունը պարտադիր է: Բացառություն չէ այն դեպքը, երբ դա անհատ է։

Որպես անուղղակի հարկ վճարվող գումարը որոշվում է հատուկ աղյուսակների միջոցով:

Առաջին բաժնում լրացրեք հետևյալ տողերը.

- «Վաճառող» - մատակարարի նույնականացման համարը.

- «Գնորդ» - ստացողի նույնականացման համարը;

- 1-ին տող - մատակարարի անվանումը;

- 2-րդ տող - ստացողի անվանումը.

- 3-րդ տող՝ երկրի կոդը, արտահանողի հասցեն;

- 4-րդ տող - երկրի կոդը (643), ներմուծողի հասցեն;

- 5-րդ տող - պայմանագրի համարը, ստորագրման ամսաթիվը;

- 6-րդ, 7-րդ տողերը լրացվում են կոմիսիոն գործակալների մասնակցությամբ ապրանքներ գնելիս։

Առաջին բաժնում տող առ տող մուտքագրվում է ներմուծվող ապրանքի, դրա արժեքի, ծավալի, հարկերի չափի մասին տեղեկությունները։

Առանձին-առանձին տողերի վրա մուտքագրեք տեղեկություններ ներմուծվող ապրանքների մասին, որոնց նկատմամբ կիրառվում են ԱԱՀ-ի տարբեր դրույքաչափեր։ Նմանապես, այն պետք է լինի ապրանքների հետ, որոնք հաշվարկվում են տարբեր չափման միավորներով: Ապրանքների համար, որոնք ներմուծվում են տարբեր տրանսպորտային և ուղեկցող փաստաթղթերով, օգտագործվում են տարբեր տողեր:

Աղյուսակը պետք է լրացվի.

- սյունակ 1 - յուրաքանչյուր մուտքի համարը.

- 2-րդ սյունակ - փաստաթղթերում նշված ներմուծվող ապրանքների անվանումը (ավտոմատիկա, հաշիվ ապրանքագիր, տրանսպորտային փաստաթղթեր). Ընդունելի է փոխարենը նշել ընդհանուր անուն ամբողջական ցանկը. Օրինակ, «սեղան» և «աթոռ» կարելի է գրել որպես «գրասենյակային կահույք»;

- սյունակ 3 - TN VED կոդը: Տասնանիշ ծածկագիր է, եթե ապրանքը ակցիզային է, ապա դրա վրա կիրառվում է 10 տոկոս դրույքաչափ։ Այլ դեպքերում սյունակը դատարկ է մնում.

- 4-րդ սյունակ - ուղեկցող փաստաթղթերում նշված ապրանքների ծավալի չափման միավորը, ապրանքների հաշիվ-ապրանքագիրը.

- սյունակ 5 - ներմուծվող ապրանքների ծավալը.

- սյունակ 6 - ապրանքների արժեքը;

- սյունակ 7 - մուտքագրեք արժույթի կոդը պայմանագրով.

- 8-րդ սյունակ - ապրանքների գրանցման պահին Ռուսաստանի Բանկի կողմից սահմանված փոխարժեքը, եթե արժեքը գրանցված է արտարժույթով: Եթե պայմանագրում նշված է արժեքը ռուբլով, ապա սյունակը մնում է դատարկ:

- 9, 10 սյունակներ - նշեք ուղեկցող փաստաթղթերի ամսաթիվը, սերիան և թիվը.

- սյունակ 11 - սահմանել հաշիվ-ապրանքագրի համարը.

- սյունակ 12 - հաշիվ-ապրանքագրի ամսաթիվ: Եթե վաճառողը հաշիվ-ապրանքագիր չի թողարկել, ապա նշեք մեկ այլ փաստաթղթի համարը և ամսաթիվը, որում նշված է ապրանքի արժեքը: Թույլատրվում է տեղադրել տրանսպորտային փաստաթղթի տվյալները.

- սյունակ 13 - ապրանքը հաշվառման դնելու ամսաթիվը.

- սյունակ 15 - ապրանքների արժեքը ռուբլով ԱԱՀ-ի համար: Եթե պայմանագրում գինը գրված է ռուբլով, ապա արժեքը փոխանցվում է 6-րդ սյունակից: Արժույթը հաշվարկելիս անհրաժեշտ է բազմապատկել 6-րդ և 8-րդ սյունակները: Սա կլինի այն ապրանքների արժեքը, որոնք ներմուծման ժամանակ ԱԱՀ-ով չեն հարկվում: ;

- սյունակ 18 - ԱԱՀ-ի դրույքաչափ. Հարկային պարտավորությունների բացակայության դեպքում նշել «լավություն»;

- սյունակ 20 - գանձված ԱԱՀ-ի գումարը. Այն հավասար է 15-րդ սյունակի արժեքի և 18-րդ սյունակի հարկի դրույքաչափի արտադրյալին: Եթե ապրանքները ենթակա չեն ԱԱՀ-ի, ապա սյունակը մնում է դատարկ:

Ակցիզային ապրանքներ ներմուծելիս 14-րդ, 16-17-րդ, 19-րդ սյունակներում լրացվում են՝ հարկի բազան, ակցիզային դրույքաչափը և գումարը:

Բաժին 2

Երկրորդ բաժինը պարտադիր չէ: Այն ուղղակի կցված է դիմումին։ Տվյալների մուտքագրումը տեղի է ունենում IFTS-ում:

Բաժին 3

Երրորդ բաժինը պետք է լրացվի հետևյալ դեպքերում.

- Եթե գնորդի պետությունում առկա է ապրանքների վաճառք, որոնք ենթակա չեն անուղղակի հարկերի. Շատ դեպքերում դա տեղի է ունենում, երբ ապրանքների վաճառքի վայրը տվյալ պետության տարածքը չէ։

- 08 տողում նշվում է ուղարկող պետության հարկատուն, որտեղ կիրառվել է 0% դրույքաչափը:

- Տող 12 - գրել գնորդի և վաճառողի միջև կնքված պայմանագրի մանրամասները.

- Եթե ապրանքը ստացվել է փաստաբանի, կոմիսիոի և գործակալի կողմից:

- Տող 12-ը արտացոլում է հանձնաժողովի պայմանագրի տվյալները, գործակալության պայմանագիրկամ հանձնարարություններ:

- 8-րդ և 9-րդ տողերը պայմանագրի կողմերն են:

- Երբ ներմուծումները կատարվում են ԵԱՏՄ երկրների միջև, և գործարքի կողմերից մեկը ԵԱՏՄ դաշնակից երկրի հարկատու է, մյուսը ԵԱՏՄ-ի մաս չհանդիսացող այլ երկրի հարկատու է։ Օրինակ՝ Բելառուսի Հանրապետությունից՝ այլ պետության (Թուրքիա) հարկատուի և ռուսական կազմակերպության միջև մատակարարման համաձայնագրի հիման վրա։

- Տող 8 - այն պետության հարկատուն, որտեղից բերվել են ապրանքները (RB);

- Տող 9 - վաճառող-հարկ վճարող (Türkiye);

- 10, 11 տող - գրել այն պետության կոդը, որտեղ նշված անձինք վճարել են հարկը.

- Տող 12 - պայմանագրի մանրամասները:

Հայտերը լրացվում են, երբ առաքմանը մասնակցում են երեքից ավելի անձինք։ Հարկ վճարողը պետք է արտացոլի տվյալներ ապրանքների տեղափոխման գործարքի վերաբերյալ վաճառողից գնորդ, որը դիմում է ներկայացնում Դաշնային հարկային ծառայություն՝ նշելով գործարքների մասնակիցներին և պայմանագրերի վերաբերյալ տեղեկությունները.

- անունները (TIN, երկրի կոդը, բնակության վայրը);

- պայմանագրի ամսաթիվը և համարը.

- ամսաթիվը և ճշգրտման համարը:

Նշման պայմանները

Հարկային ծառայությունը պարտավոր է Հայտի վրա դնել նշում, որը պարունակում է.

- Նշան դնելու համար պատասխանատու անձի անձնական տվյալներ և ստորագրություն.

- Նշման ամսաթիվը.

- Հարկային ծառայության պետի (տեղակալի) տվյալները և ստորագրությունը.

- Հարկային ծառայության կնիք, որի վրա լավ կարդացվում է մարմնի անվանումը.

Ձևաթղթի մեկ օրինակը մնում է հետք թողած հարկային գրասենյակում: Մնացած երեքը փոխանցվում են հարկ վճարողին կամ հոգաբարձուին: Ներմուծող-հարկ վճարողը պահում է մեկ դիմում, երկուսը փոխանցում արտահանող կոնտրագենտին։ Նրանք կհաստատեն ԱԱՀ-ի զրոյական դրույքաչափի օգտագործման վավերականությունը:

Սխալների առկայությունը

Հարկ վճարողն իրավունք ունի հետ կանչել նախկինում ներկայացված Հայտը, եթե դրանում սխալ է հայտնաբերվել: Այս դեպքում այն ուղղվում է և նորից ներկայացվում հարկային մարմնին, որը նորից ստուգում է ամեն ինչ և թողնում անհրաժեշտ հետքերը։

Եթե սխալը հայտնաբերվում է հարկային կոմիտեի կողմից, ապա հարկ վճարողին մերժում են հաստատել՝ նշելով հայտնաբերված սխալները և նշելով դրանց վերացման և նոր դիմում տրամադրելու վերաբերյալ առաջարկություններ:

Լրացուցիչ փաստաթղթեր

2017-ին, ի լրումն սեփական հայտարարության, որը պատրաստվել է օգնությամբ հատուկ ծրագիրԴաշնային հարկային ծառայության կայքում հարկ վճարողը պետք է հայտարարագրին կցի փաստաթղթերի փաթեթ.

- քաղվածք -ից ֆինանսական կազմակերպություն, որը ցույց է տալիս ԱԱՀ վճարման փաստը.

- բեռնափոխադրման/տրանսպորտային փաստաթղթերը, որոնք հաստատում են ապրանքների ներմուծումը Ռուսաստանի Դաշնության տարածք Մաքսային միության երկրներ.

- ապրանքների առաքումից հետո լրացված հաշիվ-ապրանքագիր.

- Ռուսաստանի Դաշնության տարածք ապրանքների ներմուծման պայմանագիր.

- հաղորդագրություն այն անձի մասին, ով վաճառել է ապրանքը.

- գործակալության, երաշխիքի կամ կոմիսիոն պայմանագրեր, եթե այդպիսիք կան.

- վերը նշված պայմանագրերով անհրաժեշտ ներմուծվող ապրանքների գնման պայմանագիր։

Թույլատրվում է տրամադրել փաստաթղթերի պատճենները, միակ բացառությունը կլինի Դիմումը` այն պետք է լինի բնօրինակով: Պատճենները վավերացվում են ղեկավարի կամ գլխավոր հաշվապահի ստորագրությամբ և կազմակերպության կնիքով:

Ներկայացման ձև

Ինչպես նախկինում նշվեց, Արձանագրության կանոնները սահմանում են դիմում ներկայացնելու կարգը: Փաստաթուղթը ներկայացվում է էլեկտրոնային կամ թղթային ձևով: Թույլատրվում է միաժամանակ ներկայացնել էլեկտրոնային և թղթային ձևաթղթեր։

Եթե ներկայացումը կատարվում է էլեկտրոնային ձևով, ապա դրա համար պետք է օգտագործվի հեռահաղորդակցության կապի ուղիների էլեկտրոնային փաստաթղթերի կառավարման օպերատոր: Պահանջվող պայման- Հայտերը լրացնող և հարկային մարմին ներկայացնող անձի ուժեղացված էլեկտրոնային ստորագրության տեղադրում.

Դաշնային հարկային ծառայությունը ստուգում է փաստաթուղթը և ուղարկողին տեղեկացնում է Դիմումի և պահանջվող նշանի ընդունման մասին: Նույնը կլինի, եթե տրվի նշան դնելու մերժում։

Արտահանողին ուղարկում եմ դիմումի պատճենը և հաղորդագրություն հարկային մարմնից նշանի առկայության մասին։ Սա թույլ կտա արձանագրել փոխանցված ապրանքների համար անուղղակի հարկեր սահմանելու փաստը։

Վաճառողը պետք է ասի լրացված հայտը: Այնուհետև էլեկտրոնային փոստով ուղարկեք այս դիմումը արտահանողին և հարկային ծառայությունից ստացված հաղորդագրությունը նշանի մասին։ Էլեկտրոնային տարբերակը վերացնում է թղթեր տպելու և ստանդարտ փոստով ուղարկելու անհրաժեշտությունը:

Լրացման հատուկ դեպքեր

Վերոնշյալ ձևը կիրառվում է այն դեպքում, երբ ապրանքների մատակարարման մեջ ներգրավված են երկուսից ավելի հարկ վճարողներ և դրանք գտնվում են ՄՄ անդամ երկրների տարածքում։

Դժվարություններ են առաջանում, երբ ապրանքն ունի մեկից ավելի տրանսպորտային փաստաթուղթ։ Դիմումի լրացման կանոնները դա թույլ են տալիս, սակայն դա հակասում է էլեկտրոնային ձևով տվյալների փոխանակման արձանագրությանը:

Եթե ապրանքների ինքնարժեքն աճել է ապրանքների գրանցման ամսվա ավարտից հետո. Այնուհետև առաջին բաժնում սահմանում են. Ոչ.... ծախսերի աճի պատճառով ….20…գ. Ոչ…». Ամսաթիվը վերցված է դիմումի երկրորդ բաժնից: Սյունակ 1-ի աղյուսակում նշեք դիմումից այն պաշտոնի համարը, որի ցուցիչների արժեքը փոխվել է: 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 սյունակներում գրանցվում են շտկված դիմումի ցուցանիշները։ Մնացած սյունակներում մուտքագրեք փոփոխված և նախորդ արժեքի տարբերությունը:

Գումարի մասնակի վերադարձի համար լրացված հայտը լրացվում է հետևյալ կերպ.

- Աղյուսակում գրված է «Նախկինում ներկայացված և գրանցված հայտի փոխարեն ....20գ. ... Ոչ»:

- Աղյուսակը սահմանում է առանց մասնակի վերադարձի ցուցանիշներ:

- 1-ին սյունակում նշեք այն ապրանքատեսակի համարը, որը նա ունեցել է նախորդ հայտում:

Կարևոր. Ապրանքների վերադարձը պետք է հիմնված լինի պայմանագրի կողմերի հայցով և ապրանքների հետ հետագա գործողություններ թույլատրող փաստաթղթերով: Դրանք են ընդունման և փոխանցման ակտերը, տրանսպորտային փաստաթղթերը, ոչնչացման ակտերը և այլն:

Հաշվարկման առանձնահատկությունները

Ներմուծվող ապրանքների արտացոլումը հարկային հաշվառման մեջ կիրականացվի ընդհանուր հիմունքներով։ Հատկանիշները հայտնվում են արտարժույթով հաշվարկելիս: Նման դեպքերում անհրաժեշտ է վերահաշվարկել ծախսերը ռուբլու համարժեքով։ Օգտագործեք փոխարժեքը սեփականության իրավունքի փոփոխության պահին:

Եթե մատակարարին կանխավճար է տրվել արտարժույթով, ապա օգտագործված փոխարժեքն այն փոխարժեքն է, որը եղել է կանխավճարը կատարելու պահին: Ապրանքների ինքնարժեքի համակցված վճարման դեպքում երկուսի համար կիրառվում է վերահաշվարկ տարբեր դասընթացներ Volute

Ժամկետավորում

ԱԱՀ-ի վճարման ճշգրիտ ամսաթիվը կախված է այն մաքսային ընթացակարգից, որով մտնում են ներմուծվող ապրանքները: Եթե ապրանքներն օգտագործվում են ներքին սպառման համար, ապա հարկը վճարվում է մաքսային հսկողություն անցնելուց հետո։

Եթե ապրանքը մաքսային տարածքից բաց է թողնվել մինչև հայտարարագրումը, ապա անուղղակի հարկը կարող է փոխանցվել առաջին 10 օրվա ընթացքում. հաջորդ ամիսազատվելուց հետո։

Ապրանքների ժամանակավոր ներմուծման դեպքում ԱԱՀ-ն գանձվում է ներմուծման տուրքերով, ինչպես նաև հարկերով՝ մինչև մաքսային տարածքից դուրս գալը։

Մերժման պատճառները

Հաստատում ստանալուց հրաժարվելը կարող է առաջանալ հետևյալ պատճառներով.

- Դիմումում և հայտարարագրում տվյալները տարբեր են՝ ներառյալ վճարման ենթակա ԱԱՀ-ի չափը:

- Դիմումի տեղեկատվության անհամապատասխանությունը ներկայացվածին` համաձայն Արվեստի: 276-20 Հարկային օրենսգիրք էջ 3.

- Դիմումի թղթային տարբերակի տվյալները չեն համապատասխանում հարկային մարմնին էլեկտրոնային ձևով ուղարկված փաստաթղթերում առկա տեղեկատվությանը:

- Հաշվարկված և հաշվարկված ԱԱՀ-ն ամբողջությամբ չի վճարվել կամ սահմանված ժամկետում չի վճարվել։

- Բացահայտվել է հարկային բազայի թերագնահատման ակտ, որով հաշվարկվել են անուղղակի հարկերը։

- թղթի վրա ներկայացված հայտերի քանակի և ապրանքների ներմուծման հայտերի գրանցամատյանում արտացոլված փաստաթղթերի քանակի և դրա համար անուղղակի հարկերի վճարման անհամապատասխանությունը. Վերջիններս անուղղակի հարկերի գծով ներմուծվող ապրանքների հայտարարագրի հավելված են։

Եթե եղել է ԱԱՀ-ի թերի վճարման կամ չվճարման վայր, ապա անուղղակի հարկերը և տույժերը գանձվում են այն երկրի օրենսդրությանը համապատասխան, որտեղ ներմուծվել են ապրանքները:

Վերամշակման և ներկայացման վերջնաժամկետների ընթացակարգը չկատարելը կարող է պատճառ հանդիսանալ արտահանողի կողմից ԱԱՀ-ի զրոյական դրույքաչափից հրաժարվելու համար: Արձանագրությունը նախատեսում է ԱԱՀ-ից ազատման իրավունք՝ առանց Դիմում ներկայացնելու: 7-րդ կետում ասվում է, որ դրա համար անհրաժեշտ է էլեկտրոնային հաստատում անուղղակի հարկերի ամբողջ գումարի վճարման մասին պայմանագրի երկրորդ կողմի հարկային ծառայությունից:

Անդամ պետությունների հարկային մարմինների միջև անուղղակի հարկերի վճարված գումարների վերաբերյալ էլեկտրոնային ձևով տեղեկատվության փոխանակման մասին արձանագրությանը:

1. Հայտը հարկ վճարողի (վճարողի) (այսուհետ՝ հարկ վճարող) կողմից հաշվառման վայրում հարկային մարմին է ներկայացնում թղթի վրա չորս օրինակից և էլեկտրոնային տարբերակով կամ էլեկտրոնային (թվային) ստորագրությամբ. հարկ վճարողի:

Էլեկտրոնային ձևով դիմում ներկայացնելու կարգը (կանոնները) սահմանվում են անդամ պետության հարկային մարմնի կարգավորող իրավական ակտերով կամ անդամ պետությունների այլ կարգավորող իրավական ակտերով: Էլեկտրոնային ձևով դիմումի ձևաչափը որոշվում է անդամ պետության հարկային մարմնի կողմից:

(տես նախորդ հրատարակության տեքստը)

2. Դիմումը բաղկացած է երեք բաժնից և դրան կից հավելվածից:

հարկ վճարողի նույնականացման ծածկագիրը (համարը).

(տես նախորդ հրատարակության տեքստը)

Անուն իրավաբանական անձկամ անհատ ձեռնարկատիրոջ ազգանունը, անունը, հայրանունը.

երկրի կոդը, իրավաբանական անձի (անհատ ձեռնարկատեր) գտնվելու (բնակության վայրի) հասցեն.

Լիզինգի պայմանագրի (պայմանագրի) կնքման դեպքում համապատասխան խցում դրվում է «X» նշանը:

Հաճախորդի կողմից մատակարարված հումքի վերամշակման պայմանագրի (պայմանագրի) կնքման դեպքում համապատասխան խցում դրվում է «X» նշանը։

-ից ապրանքների գնման պայմանագրի կնքման դեպքում անհատական, որը չէ անհատ ձեռնարկատեր, համապատասխան բջիջը նշված է «X»:

Հայտը լրացնելիս, բացի համապատասխան պայմանագրերից (պայմանագրերից) տեղեկատվությունից, օգտագործվում է նաև տեղեկատվական հաղորդագրություններից ստացված տեղեկատվությունը:

Դիմումի յուրաքանչյուր թերթիկի վրա հարկ վճարողը նշում է Դիմումի լրացման համարը և ամսաթիվը:

Դիմումը ստորագրում է կազմակերպության ղեկավարը կամ նրա ներկայացուցիչը կամ անհատ ձեռնարկատերը կամ նրա կողմից լիազորված անձը: Ներկայացուցչի լիազորությունները պետք է հաստատվեն անդամ պետության օրենսդրությամբ սահմանված կարգով։

(տես նախորդ հրատարակության տեքստը)

Այն դեպքում, երբ անդամ պետության հարկ վճարողը ներմուծում է այդ անդամ պետության տարածք ապրանքներ, որոնք հանդիսանում են մեկ այլ անդամ պետության տարածքում ձեռք բերված և երրորդ անդամ պետության տարածքում վերամշակված հումքի վերամշակման արտադրանք, 2 (երկու. ) Հայտերը լրացվում են, մինչդեռ.

(տես նախորդ հրատարակության տեքստը)

Ապրանքներ (պայմանագրային հումք) վաճառողին ուղարկված հայտի սյունակները լրացնելիս աղյուսակի 2-րդ և 6-րդ սյունակներում նշվում են համապատասխանաբար մատակարարվող հումքի անվանումը և արժեքը.

Երբ լրացնում են հայտի սյունակները, որոնք ուղարկվում են Վաճառողին հումք տալու և վերցնելու վերաբերյալ աշխատանքների վերամշակման վերաբերյալ, աղյուսակի 2-րդ և 6-րդ սյունակներում նշվում են, համապատասխանաբար, ապրանքի անվանումը, որը վերամշակման արտադրանք է, և տալ-վերցնել հումքի վերամշակման աշխատանքների արժեքը.

Ապրանքներ ներմուծելիս անուղղակի հարկերի չափերը որոշելու համար հարկ վճարողը լրացնում է աղյուսակ, որը նշում է.

2-րդ սյունակում` ապրանքի անվանումը հաշիվ-ապրանքագրի կամ տրանսպորտային (առաքման) փաստաթղթերի հիման վրա. Անհրաժեշտության դեպքում արտացոլում մեծ թվովապրանքները թույլատրվում են կոնկրետ ապրանքների արտացոլման անվանումների ցանկի փոխարեն ընդհանուր տեսարանայդ ապրանքները (օրինակ՝ կահույք՝ գրասեղանների, մահճակալների, բազկաթոռների փոխարեն) Հայտի մեկ տողում և արտացոլումը սույն տողի համապատասխան սյունակներում՝ որպես նշված տեսակի ապրանքների դասակարգված բոլոր ապրանքների վերաբերյալ տեղեկատվության արտացոլումը.

3-րդ սյունակում՝ ապրանքի կոդը (10 նիշ)՝ ըստ ապրանքային անվանացանկի արտաքին տնտեսական գործունեությունակցիզային ապրանքների մաքսային միություն և ԱԱՀ-ի նվազեցված դրույքաչափի դեպքում որոշակի կատեգորիաներապրանքներ, ինչպես նաև անդամ պետության օրենսդրությամբ նախատեսված այլ դեպքերում.

(տես նախորդ հրատարակության տեքստը)

4-րդ սյունակում` ապրանքագրի կամ տրանսպորտային (առաքման) փաստաթղթում նշված ապրանքների քանակի չափման միավորը.

5-րդ սյունակում - 4-րդ սյունակում նշված չափման միավորներով ապրանքների քանակը.

6-րդ և 7-րդ սյունակներում - ապրանքի (աշխատանքի) արժեքը և արժույթի կոդը՝ հաշվի առնելով հաշիվ-ապրանքագրի կամ տրանսպորտային (առաքման) փաստաթղթերի տվյալները.

(տես նախորդ հրատարակության տեքստը)

9-րդ սյունակում - շարքը, տրանսպորտային (առաքման) փաստաթղթերի քանակը.

10-րդ սյունակում - տրանսպորտային (առաքման) փաստաթղթերի ամսաթիվը.

11-րդ սյունակում - հաշիվ-ապրանքագրի համարը;

12-րդ սյունակում - հաշիվ-ապրանքագրի ամսաթիվը.

13-րդ սյունակում` հարկ վճարողի կողմից ապրանքների հաշվառման ընդունման ամսաթիվը.

14-րդ սյունակում - հարկային բազանակցիզային ապրանքների վրա ազգային արժույթանձը, որը լրացնում է դիմումը. Ակցիզային ապրանքների համար հարկային բազան, որոնց համար սահմանված են ակցիզային դրույքաչափեր, հաշվարկվում է որպես 6-րդ և 8-րդ սյունակների արտադրյալ: ներմուծվող ապրանքների ծավալը ֆիզիկական առումով և հավասար է 5-րդ սյունակին, եթե 4-րդ սյունակում նշված չափման միավորի համար սահմանված են ֆիքսված (հատուկ) ակցիզային դրույքաչափեր: սահմանված է, նշվում է չափման միավորներով՝ հաշվի առնելով 5-րդ սյունակում ցուցիչի վերահաշվարկը անդամ պետության օրենսդրությամբ նման վերահաշվարկի համար սահմանված համապատասխան արժեքներով: Ակցիզային ենթակա ապրանքների համար, որոնց համար ակցիզները գանձվում են մեկ այլ լիազոր մարմնի կողմից, անդամ պետության բյուջե վճարվող ակցիզների գումարը նշվում է 19-րդ սյունակում: Այս դեպքում 14-րդ, 16-րդ և 17-րդ սյունակները լրացվում են գծիկով.

(տես նախորդ հրատարակության տեքստը)

15-րդ սյունակում` Հայտը լրացնող անձի ազգային արժույթով ԱԱՀ-ի հարկային բազան: Հարկային բազան հաշվարկվում է որպես 6-րդ և 8-րդ սյունակների ցուցանիշների արտադրյալ: Ակցիզային ենթակա ապրանքների համար ԱԱՀ-ի հարկային բազան որոշվում է՝ հաշվի առնելով 19-րդ սյունակում նշված ակցիզների չափը.

Այն դեպքում, երբ դա նախատեսված է անդամ պետության օրենսդրությամբ, 15-րդ սյունակում հարկային բազան հաշվարկվում է՝ հաշվի առնելով հարկային նպատակներով գնագոյացման սկզբունքները կարգավորող օրենսդրությամբ նախատեսված ծախսերի չափերը.

(տես նախորդ հրատարակության տեքստը)

16-րդ, 17-րդ և 18-րդ սյունակներում` անդամ պետության օրենսդրությամբ սահմանված ակցիզների և ԱԱՀ-ի հարկերի դրույքաչափերը: Եթե օրենսդրությունը նախատեսում է ապրանքների ազատում, երբ դրանք ներմուծվում են անդամ պետության տարածք ԱԱՀ-ից և (կամ) ակցիզներից, ապա սյունակները պետք է պարունակեն «ռելիեֆ» բառը: Ակցիզային ենթակա ապրանքների համար, որոնց համար սահմանված են ֆիքսված (հատուկ) ակցիզային դրույքաչափեր, 16-րդ սյունակում նշվում է ակցիզային դրույքաչափը, որը վերահաշվարկված է ազգային արժույթով 8-րդ սյունակում նշված փոխարժեքով: նշեք տոկոսադրույքը տոկոսներով;

(տես նախորդ հրատարակության տեքստը)

19-րդ սյունակում` ապրանքների Գնորդի կողմից հաշվարկված ակցիզների չափը` կիրառելի հիման վրա հարկային դրույքաչափերընշված 16-րդ սյունակում (ֆիքսված (հատուկ) դրույքաչափի դեպքում) կամ 17-րդ սյունակում (ըստ արժեքի դրույքաչափի դեպքում) 14-րդ սյունակում նշված հարկային բազայի նկատմամբ.

20-րդ սյունակում` 18-րդ սյունակում նշված կիրառելի հարկային դրույքաչափերի հիման վրա հաշվարկված ԱԱՀ-ի գումարը 15-րդ սյունակում նշված հարկային բազայի վրա.

Եթե մի անդամ պետության տարածքից մեկ այլ անդամ պետության տարածք ապրանքների տեղափոխումը հաստատող տրանսպորտային (առաքման) փաստաթուղթն ունի վերջնական տող, ապա թույլատրվում է Դիմումի մեկ տող փոխանցել վերջին տողի մանրամասները. տրանսպորտային (առաքման) փաստաթուղթ, որը նշում է ներմուծվող ապրանքների միմյանց նման ընդհանուր անվանումը.

(տես նախորդ հրատարակության տեքստը)

Եթե տրանսպորտային (առաքման) փաստաթղթում նշվում են ակցիզային ապրանքներ կամ տրամադրում են տարբեր դրույքաչափերով կամ տարբեր չափման միավորներով անուղղակի հարկվող ապրանքների հետ կապված ցուցիչներ, ապա տրանսպորտային (առաքման) փաստաթղթից ապրանքների բոլոր անվանումները (յուրաքանչյուր ապրանք) փոխանցվում են Դիմում.

Եթե տրանսպորտային (առաքման) փաստաթուղթը, որն արտացոլում է միմյանց նման մի քանի ապրանք, չունի վերջնական տող, ապա տրանսպորտային (առաքման) փաստաթղթի յուրաքանչյուր տողում արտացոլված ցուցանիշները փոխանցվում են Դիմումին: Միևնույն ժամանակ, Հայտի 9-րդ և 10-րդ սյունակներում պետք է պարունակվեն նույն տրանսպորտային (առաքման) փաստաթղթի տվյալները:

Եթե հաշիվ-ապրանքագրում նշված են ապրանքներ, որոնք նշված են մի քանի տրանսպորտային (առաքման) փաստաթղթերում, ապա յուրաքանչյուր տրանսպորտային (առաքման) փաստաթղթից ապրանքները փոխանցվում են Դիմումին՝ հաշվի առնելով վերը նշված պահանջները: Միաժամանակ, Հայտի 11-րդ և 12-րդ սյունակներում կրկնվում են նման հաշիվ-ապրանքագրի տվյալները:

Եթե հաշիվ-ապրանքագրի թողարկումը (տրամադրումը) նախատեսված չէ անդամ պետության օրենսդրությամբ կամ ապրանքների գնումն իրականացվում է անդամ պետություն չհանդիսացող պետության հարկ վճարողից, սյունակներ 4, 6 - 8, 11 և Հայտի 1-ին բաժնի աղյուսակի 12-ում նշվում է ներմուծվող ապրանքի արժեքը հաստատող վաճառողի կողմից տրված (տրված) մեկ այլ փաստաթղթից:

Եթե համաձայնագրի (պայմանագրի) կողմերը ներմուծվող ապրանքների գինը բարձրացրել են այն ամսից հետո, երբ ապրանքը հարկ վճարողի կողմից հաշվառման է ընդունվել, ապա դիմումի 1-ին բաժնի աղյուսակում կատարվում է հետևյալ գրառումը. հարկային մարմնում գրանցված ____________ 20__ հայտում նշված ցուցանիշների արժեքները, N ___, գնի բարձրացման պատճառով ___________ 20__ թ. (նշեք այն ամիսը և տարին, երբ պայմանագրի (պայմանագրի) կողմերը բարձրացրել են գինը): Ամսաթիվը և համարը նշվում են հայտի 2-րդ բաժնից: Միևնույն ժամանակ, հայտի 1-ին բաժնի աղյուսակի 1-ին սյունակում նշվում է այն ապրանքատեսակի սերիան համարը, որի տակ նշված է հայտում, որի ցուցիչների արժեքները ճշգրտված են: Հայտի 1-ին բաժնի աղյուսակի 2 - 5, 7 - 13, 16 - 18 սյունակներում փոխանցվում են շտկված հավելվածից ցուցիչների արժեքները: Հայտի 1-ին բաժնի աղյուսակի 6-րդ, 14-րդ, 15-րդ, 19-րդ, 20-րդ սյունակներում նշվում է ցուցիչների փոփոխված և նախկին արժեքների տարբերությունը:

Եթե ներմուծված ապրանքները հարկ վճարողի կողմից հաշվի առնված ամսվա ավարտից հետո այն մասնակիորեն հետ է վերադարձվել անբավարար որակի և (կամ) կազմաձևման պատճառով, ապա վերանայված հայտի աղյուսակում կատարվում է հետևյալ գրառումը. «Փոխարենը. ___________-ով նախկինում ներկայացված և հարկային մարմնում գրանցված հայտի 20__ N ___ Դիմումի 2-րդ բաժնից նշվում են ամսաթիվը և համարը: Դիմումի 1-ին բաժնի աղյուսակում նշվում են ցուցանիշների արժեքները՝ առանց տեղեկությունների նշելու Մասնակի վերադարձ Միևնույն ժամանակ հայտի 1-ին բաժնի աղյուսակի 1-ին սյունակում նշվում է այն ապրանքատեսակի հերթական համարը, որի տակ այն նշված է եղել համապատասխան քաղվածքում:

Եթե ներմուծվող ապրանքը ձեռք է բերվել անհատ ձեռնարկատեր չհանդիսացող ֆիզիկական անձից, ապա նշվում է վաճառողի հարկ վճարողի պարտադիր նույնականացման ծածկագիրը (համարը), եթե այն առկա է։

(տես նախորդ հրատարակության տեքստը)

եթե Հայտի 1-ին բաժնում նշված Վաճառողի կողմից ապրանքների վաճառքի շրջանառությունները (գործառնությունները), Հայտի 1-ին բաժնում նշված Գնորդին ենթակա չեն անուղղակի հարկերի՝ անդամ պետության օրենսդրությանը համապատասխան՝ Վաճառող. , քանի որ պետության տարածքը ճանաչված չէ որպես այդպիսի ապրանքների վաճառքի վայր՝ անդամ՝ Վաճառող։ Միաժամանակ «Վաճառող (հանձնարար, հիմնական, հիմնական)» տողում նշվում է այն անդամ պետության հարկատուն, ում տարածքից արտահանվել են ապրանքները, ով այդ ապրանքները վաճառելիս կիրառել է ԱԱՀ-ի 0 տոկոս դրույքաչափը (ակցիզային տուրքից ազատում): . 12-րդ տողում նշվում են Վաճառողի և Գնորդի միջև կնքված պայմանագրի (պայմանագրի) մանրամասները (պայմանագրի (պայմանագրի համարը և ամսաթիվը), բնութագրերի համարները և ժամկետները.