Մուտքը

ՄուտքըՊրոմսվյազբանկի վարկ՝ ապահովված կոմերցիոն անշարժ գույքով. Ոչ նպատակային գրավով վարկ

Ուստի գույքը հիանալի հույս է մեծ հնարավորությունների համար:

Նույնիսկ առանց այն վաճառելու, դուք կարող եք հաջողությամբ գումար ստանալ որպես վարկ և բարենպաստ պայմաններև ծախսեք դրանք ձեր կարիքների համար, ներառյալ զարգացմանը: Նման վարկավորման ամենակարեւոր առավելությունը սպառողական լինելն է, ինչը նշանակում է, որ ոչ ոք ստիպված չի լինի հաշվի առնել ծախսված գումարները։

Իհարկե, դուք կարող եք վարկ ստանալ առանց գրավի, բայց դրա գումարը չի գերազանցի 1 միլիոնը, և դուք անպայման պետք է սպասեք փաստաթղթերի, վկայագրերի և այլն: Պրոմսվյազբանկում հնարավոր կլինի ստանալ 5 օրվա ընթացքում, եթե գրավի առարկան ամբողջությամբ բավարարում է փոխատուին:

Պրոմսվյազբանկի առավելությունները որպես վարկատու

Այս ֆինանսական հաստատությունն ունի մի շարք դրական կողմեր, որոնք իրենց հաճախորդներն արդեն գնահատել են, օրինակ՝ նրանք հազվադեպ են հրաժարվում վարկից այստեղ, գրեթե երբեք, չկան թաքնված կամ լրացուցիչ վճարումներիսկ մուծումները, կանխիկի ամբողջ գումարը կարելի է ստանալ միանգամից մեկ չափով:

Այստեղ վարկեր ստանալու պայմանները նույնպես բավականին ժողովրդավարական են.

- Վարկառուի տարիքը 22-65 տարեկան է։

- Ընդհանուր փորձը՝ 1 տարի, ընթացիկ փորձը՝ 4 ամիս։

- Լավ վարկային պատմություն՝ առանց ուշացումների:

- Վաղաժամկետ մարման իրավունք.

Վարկի մարումն այստեղ կատարվում է չափով հավասարաչափ վճարումներով, այսինքն՝ անուիտետով, սակայն ուշացման համար վճարումը մի փոքր ավելի բարձր է, քան մյուս պարտատերերինը՝ 0,3% ուշացման օրվա համար։

Վարկի գումարը` 0,5-ից մինչև 15 մլն, ընդ որում, որքան շատ եք ավանդադրում նախնական վճարանմիջապես, այնքան ցածր տոկոսադրույքը սպասում է ձեզ: Մեկ այլ հաջողված նախագիծվարկառուների համար առաջարկ է եղել ստանալ մինչև 100 միլիոն վարկ, եթե սկսնակ գործարար ես։ Այս դեպքում ընդհանրապես պետք չէ կանխավճար կատարել, և գրավ կարող են դառնալ և՛ արդեն ձեռք բերված, և՛ ձեռք բերվող գույքը։

Որո՞նք են գրավադրված վարկերի առավելությունները

Վարկի գումար կարելի է տրամադրել գրեթե ցանկացած կարիքի համար՝ արտերկրում անշարժ գույքի ձեռքբերում, զարգացում սեփական ձեռնարկություն, շենքի վերանորոգում։ Վարկի մարման համակարգն ինքնին շատ հարմար է և ճկուն, վարկառուի հնարավորությունները գրեթե անսահմանափակ են։ Որպես լրացուցիչ արտոնություն՝ յուրաքանչյուր հաճախորդին տրամադրվում են անվճար ծառայություններ, այդ թվում՝ իրավաբանական։

Վարկառուն իրավունք ունի օգտագործելու պահատուփ, սա հատկապես ձեռնտու է մեծ վարկը մարելիս անուիտետային վճարումներով, որոնք վճարվում են միայն կանխիկ։ Վարկառուներին չի արգելվում ժամկետից շուտ մարել ամբողջ վարկը կամ ամսական գերավճարներ կատարել։ Այս մեթոդով վարկն ավելի արագ կփակվի, իսկ տոկոսադրույքով գումար կշահեք։ Ամբողջական մարում ժամանակից առաջթույլ կտա հեշտությամբ ազատվել ծանր բեռից, որը կարող է ուղեկցել ձեզ մի քանի տարի։

Այսօր շատ դժվար է մեծ գումար ստանալ ապառիկով, հատկապես դժվար է դա անել ողջամիտ, ոչ թե շորթող, ինչպես հաճախ է լինում, տոկոսներով։

Բանկերը դժկամությամբ են տրամադրում անշարժ գույքի գրավադրմամբ վարկ՝ առանց եկամուտների հաստատման, սակայն, այնուամենայնիվ, այս ոլորտում կան մի քանի համարժեք առաջարկներ։ Մենք կատարել ենք Ռուսաստանի Դաշնությունում բանկերի առաջարկների մանրակրկիտ վերլուծություն և այժմ ձեր ուշադրությանն ենք ներկայացնում անշարժ գույքի գրավադրմամբ վարկ ստանալու տարբերակներ՝ առանց եկամտի ապացույց Ռուսաստանի որևէ տարածաշրջանում: Եկ սկսենք.

Այնպես որ, հիմա չենք խոսի այն մասին, թե արժե՞ արդյոք սկզբունքորեն անշարժ գույքի գրավադրմամբ վարկ վերցնել, քանի որ. ինքնին մեծ արժեք ունի, քանի որ. եթե փնտրում եք նման առաջարկ, ապա ամեն ինչ ինքներդ եք որոշել, և մեր խնդիրն է առաջարկել ձեզ լավագույն տարբերակը։

Բնականաբար, այստեղ կդիտարկվեն միայն այն առաջարկները, որոնցում կհայտնվեն արժանապատիվ վարկեր, այլապես ավելի տրամաբանական կլինի դիմել ոչ թե բանկի, այլ, ասենք, բանկ։

Ո՞ր բանկերն են տալիս անշարժ գույքի գրավադրմամբ վարկ՝ առանց եկամտի վկայագրի:

Այսպիսով, մի քանի բանկային հաստատություններ առաջարկում են կանխիկ վարկ՝ առանց վկայականների և երաշխավորների՝ ապահովված բնակարանով կամ այլ անշարժ գույքով։ Մենք կդիտարկենք ինչպես բոլորովին նման փաստաթղթեր չպահանջողներին, այնպես էլ ավելի խստապահանջներին, բայց վարկառուներին փակուղի չտանելը։

Հեշտ նավարկության համար բանկերի ցանկը, որտեղ կարող եք անշարժ գույքի գրավադրմամբ վարկ ստանալ՝ առանց եկամտի ապացույցի և նվազագույն փաստաթղթերի.

Tinkoff Bank

Սա Վարկի առաջարկ-ից Tinkoff Bankկան բազմաթիվ առավելություններ, մասնավորապես, փաստաթղթերի մեծ փաթեթի և սպասման երկար հերթերի պահանջներ չկան։ Եվ.

- Բնակարանը մնում է սեփականատիրոջ մոտ. կարիք չկա գույքը վերագրանցել բանկում, չեղարկել գրանցումը և գրանցումը

- Բանկի ներկայացուցիչը կառաքի դեբետային քարտվարկի համար փաստաթղթերի հետ միասին. Գումարը հասանելի կդառնա գրավի հաջող գրանցումից հետո

- Գրավի անշարժ գույքի հաջող գրանցումից անմիջապես հետո վարկ ստանալը

Եվ ամենակարևորը, դիմումը թողնում է առանց ստուգման վարկային պատմությունկամ տեղեկություններ անցյալի պարտքերի մասին, իսկ Tinkoff-ը եկամուտների հաստատման վկայական չի խնդրում: Բացի այդ, նույնիսկ անհրաժեշտ չէ գույքի վերաբերյալ փաստաթղթեր տրամադրել: Ամբողջ գործարքը կատարվում է գործնականում անձնագրի համաձայն դիմումի օրը։

Բնակարանային ֆինանսավորման բանկ

Բանկն առաջարկում է առանց եկամտի վկայագրերի անշարժ գույքի գրավադրմամբ վարկ ստանալու ամուր տարբերակ՝ առցանց վարկի վերաբերյալ որոշում ստանալով: Շատ ցածր տոկոսադրույքով, սկսած ընդամենը 11% տարեկան, որը մեկն է լավագույն գործարքները այս պահին Շուկայում.

Խնդրում ենք ևս մեկ անգամ նկատի ունենալ, որ ձեզանից չեն պահանջվի տրամադրել եկամուտների հաստատման վկայականներ, 2-NDFL ձևաթղթեր, 3-NDFL ձևաթղթեր, վկայականներ հարազատներից և բյուրոկրատիայի մյուս անդամներից, այլ փաստաթղթերի փաթեթ, որոնք անհրաժեշտ են ստանալու համար: շահութաբեր վարկապահովված է բնակարանով, փոքր.

Բնակարանային ֆինանսավորման բանկ(BZD) վարկավորման շուկայում առաջին տարին չէ և կարողացել է հաստատվել որպես վստահելի խաղացող այս ոլորտում: BJD-ն մասնագիտացված է հիփոթեքային բանկՀետ բարձր մակարդակկապիտալի համարժեքություն, ավելի քան 24 տարվա ակտիվ աշխատանք Ռուսական շուկա հիփոթեքային վարկավորում.

Գործունեության առաջնահերթ ոլորտները.

- Ավանդներ և պահատուփեր

Առավելագույն գումարը, որի վրա կարող եք ապավինել անշարժ գույքի գրավադրմամբ վարկի համար, այն է 20.000.000 ռուբլի, նվազագույնը - 1.000.000 (օբյեկտի արժեքի մինչև 70%-ը): Վարկի ժամկետը մեկից մինչև 20 տարի:

Հարցում թողեք առցանցՍբերբանկ

Բնական է, որ ամենամեծ բանկըերկրներն ունեն այնպիսի հայտնի տարբերակ ծրագրերի ցանկում, որն այստեղ տրամադրվում է բավականին ընդունելի պայմաններով։

Այսպիսով, ստացեք ոչ նպատակային վարկՍբերբանկում անշարժ գույքի անվտանգության վերաբերյալ հնարավոր է 13% տոկոսադրույքի պայմաններով, մինչև 20 տարի ժամկետով և մինչև 10 միլիոն ռուբլու չափով: Բայց, իհարկե, դա այնքան էլ հեշտ չէ անել, քանի որ. Բանկը մի շարք պահանջներ է դնում վարկառուների համար.

Մասնավորապես, պետք է հստակ իմանալ շուկայական արժեքըգրավ անշարժ գույք, նշեք ընթացիկ մակարդակըեկամուտ, ընտանեկան դրություն, միջին ամսական ծախսեր և այլն։ Չհաշված ստանդարտ դաշտերը՝ պահանջվող գումարով և ժամկետը, որի ընթացքում նախատեսվում է մարել վարկը։

Միևնույն ժամանակ, այն նախապայմանները, որոնցով վարկ կտրամադրվի, եթե դրա ստացման հայտը հաստատվի, կարելի է անմիջապես տեսնել՝ լրացնելով բանկի կայքում տեղադրված ձևը։

Ընդհանրապես լավ առաջարկ է, բայց իսկապես լուրջ գումար ստանալու համար պետք է համապատասխանել բանկի հայտարարած բոլոր ցուցանիշներին, որը հեռու է միշտ ձեռք բերվածից։

Vostochny Express Bank. Անշարժ գույքի գրավադրմամբ վարկ

Նայելով առաջ՝ ես կասեմ, որ հենց այս առաջարկն էր, որ մեր թիմի համար ամենալավ և ընդունելի էր թվում վերը նշված բոլոր տարբերակներից, ինչի համար էլ այն դրեցինք առանձին պարբերությունում:

Այն օպտիմալ լուծումներից է, առաջին հերթին այն պատճառով Արևելյան Էքսպրեսգրեթե լիովին տեղավորվում է այս վերանայման վերնագրում՝ վարկեր տրամադրելով մեծ գումարներպարզեցված համակարգով՝ առանց եկամուտների հաշվետվությունների։

Որո՞նք են Orient Express Bank-ից վարկառուների պահանջները.

- Տարիքը՝ 21-ից 76 տարեկան

- Ապահովագրություն՝ Անձնական՝ վարկառուի ցանկությամբ, գրավ՝ պարտադիր:

Փաստաթղթեր:

- Անձնագիր

- Փաստաթղթեր գրավի դիմաց

- Երբեմն, բանկի խնդրանքով, կարող են պահանջվել այլ փաստաթղթեր

Ամենահետաքրքիրն այն է, որ ներս առանձին դեպքերՀնարավոր է վարկ տրամադրել առանց եկամտի ապացույցի! Ձեզ անհրաժեշտ է ընդամենը լրացնել կարճ ձևը բանկի կայքում և

Ռոսսելխոզբանկ

Այս բանկի պայմանները, ընդհանուր առմամբ, նման են նախորդին. Դեռ նույն 10 մլն առավելագույն գումարըմինչև 10 տարի ժամկետով, սակայն նվազագույն հայտմի փոքր ավելի բարձր և կազմում է տարեկան 16%, եթե վարկը վերցվում է մինչև 3 տարի ներառյալ, և 17% ավելի երկար վարկերի դեպքում: Միաժամանակ տարեկան լրացուցիչ 3,5% կարող է գանձվել, եթե վարկառուն հրաժարվի կյանքի և առողջության ապահովագրությունից վարկի մարման ժամկետում։

Բայց, վարկի տոկոսադրույքըԴուք կարող եք նաև նվազեցնել այն 0,5%-ով, եթե դուք RosselkhozBank-ի աշխատավարձային հաճախորդ եք:

Դուք կարող եք տեսնել վարկի նախնական պայմանները, ինչպես նաև գնահատել Ձեր համապատասխանությունը բանկի պահանջներին նրա պաշտոնական կայքում՝ լրացնելով հարցաթերթի մի քանի դաշտեր:

Այնտեղ կարող եք կազմակերպել առցանց դիմումվարկի համար, բայց, իհարկե, այն ձեռք բերելու համար դուք պետք է այցելեք բանկի գրասենյակ:

Այո, վարկառուների համար լրացուցիչ գործառույթ է վարկի մարման եղանակի ընտրության հնարավորությունը՝ անուիտետ (ֆիքսված հաստատուն) և տարբերակված վճարումներ, երբ գումարը կնվազի ամեն ամիս:

Մոսկվայի ՎՏԲ բանկ

Այս բանկը ֆիզիկական անձանց վարկեր է առաջարկում մինչև 3 միլիոն ռուբլու չափով և մինչև 5 տարի ժամկետով: Այո, սա ավելի քիչ է, քան նախորդ տարբերակներում, բայց այստեղ հնարավոր է շատ զգալի չափով վարկ ստանալ առանց անշարժ գույքի գրավի (ավելի լավ է դա քննարկել բանկի ներկայացուցիչների հետ):

Նվազագույն տոկոսադրույքն այստեղ տարեկան 16,9% է, սակայն չափի և ժամկետի աճով այն աճում է, ինչպես այլուր, սակայն։

Վարկի գումարի և դրա դիմաց տոկոսների հաշվարկման նախնական փուլում պոտենցիալ վարկառուն կարիք չունի նշելու եկամտի մակարդակը, աշխատանքի վայրը և այլն: Այս ամենը նշվում է հարցաթերթիկը լրացնելու պահին կամ անձամբ բանակցվում է բանկի ներկայացուցիչների հետ, ինչը, սկզբունքորեն, ձեռնտու է վարկառուներին: Միգուցե տեղում ձեզ ավելի բարենպաստ ծրագիր կամ պայմաններ առաջարկեն։

Նախնական գումարին, ինչպես և այլուր, կարող եք իմանալ պաշտոնական կայքում։

Հետագայում, հայտը լրացնելու պահին, բանկը կպահանջի տեղեկություններ ձեր և ձեր ֆինանսական վիճակի մասին:

Ընդհանուր առմամբ, առաջարկը հետաքրքիր է, եթե ձեզ շատ բան պետք չէ մեծ գումար, ապա Մոսկվայի Բանկում այն ստանալը մի փոքր ավելի հեշտ կլինի, քան նախորդ տարբերակներում:

Կարելի է ասել, որ բաժնի շրջանակներում նկարագրված երեք առաջարկներն էլ այնքան էլ չեն տարբերվում միմյանցից։ Այստեղ, թերևս, ամենաէական տարբերությունը վարկառուի նկատմամբ պահանջներն են, որոնք ավելի ցածր են Մոսկվայի Բանկում, բայց տոկոսադրույքըդուք պետք է նայեք՝ իմանալով ձեր հնարավորությունները եկամտի և վարկի գնահատված ժամկետի առումով:

SovcomBank

Մեկ այլ բանկ, որը իդեալականորեն համապատասխանում է այս հոդվածի թեմային և դիմումները դիտարկում է պարզեցված սխեմայի համաձայն:

Միևնույն ժամանակ, վարկավորման պայմաններն ավելի վատ չեն, քան նախկինում տեսել ենք։ Այո, այստեղ նվազագույն տոկոսադրույքն ավելի բարձր է՝ 11,9%-ից մինչև 22,9%, իսկ առավելագույն գումարը 30 մլն ռուբլի է։ Բայց վարկերը տրամադրվում են նույն ժամկետով՝ մինչև 10 տարի ժամկետով, ավելի քիչ պահանջկոտ պայմաններով։

Դուք կարող եք լրացնել հայտը բանկի կայքում, և միայն անհրաժեշտ է նշել պահանջվող գումարը և դրա մարման ժամկետը, ինչպես նաև ձեր կոնտակտային տվյալները՝ լրիվ անվանումը, ծննդյան տարեթիվը և տարեթիվը և բնակության շրջանը: Եկամուտների վերաբերյալ հարցեր այստեղ չեն տրվում (համենայնդեպս՝ անշարժ գույքի գրավադրմամբ վարկի տրամադրման պայմանով)։

Այո, ինչպես տեսնում եք, ձեռք բերելու պայմանները սահմանափակված են գույքի գտնվելու վայրով, ուստի ոչ բոլորը կկարողանան վարկ ստանալ: Բայց եթե դա ձեզ հարմար է, փորձեք այն: Այստեղ հայտերի հաստատման տոկոսն ավելի բարձր է, քան այլ կազմակերպություններում։

Ազգային հիփոթեքային գործարան

Ոչ վաղ անցյալում վարկավորման, հիփոթեքային և գրավադրված վարկերի շուկայում հայտնվեց նոր խաղացող՝ Ազգային հիփոթեքային գործարանը։ Սա նոր խաղացող է «Ռեգիոն» ընկերությունների խմբից, որը մասնագիտացած է Ռուսաստանի հիփոթեքային վարկավորման շուկայում: Մինչև 2018 թվականի վերջ NFI-ն նախատեսում է ընդլայնել իր բիզնես մոդելը՝ ձևավորելով «էլեկտրոնային հիփոթեքային բիզնեսի» դաշնային բիզնես ցանց։

Հիփոթեքային գործարանը մատուցում է հետևյալ ծառայությունները.

- Պարտքերի համախմբման (միավորման) վարկեր

- Անշարժ գույքի ձեռքբերման վարկեր

- Բնակարաններ, բնակարաններ, կոմերցիոն անշարժ գույք

Խոսքը մինչև 25 մլն ռուբլի գումարների մասին է, գործարքները մշակվում են մեկ օրվա ընթացքում ոչ մի հանձնաժողով.

Այսօր մեծ վարկ ստանալն այնքան էլ հեշտ չէ։ Նման իրավիճակում ելքը հաճախ ցանկացած անշարժ գույքի գրավադրմամբ վարկն է:

Հիփոթեքը կարող է զգալիորեն մեծացնել հաստատման հնարավորությունները վարկի դիմումև զգալիորեն ցածր տոկոսադրույքներ:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է բնորոշ լուծումների մասին իրավական հարցերբայց յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Առանձնահատկություններ

Ստանալու հիմնական հատկանիշներին վարկային վարկՊրոմսվյազբանկում թողարկված անշարժ գույքի գրավադրմամբ, ներառում են.

- դիմումի արագ մշակում;

- ոչ մի հանձնաժողով;

- փոքր տոկոսադրույք, եթե առկա է:

Նաև տրված բանկառաջարկում է շատ մեծ թվովշատ տարբեր վարկային ծրագրերՀամար որոշակի կատեգորիաներվարկառուներ:

- բյուջետային աշխատողներ;

- քաղաքացիական ծառայողներ;

- երիտասարդ ընտանիքներ.

Կայունության շնորհիվ սա ֆինանսական կառուցվածքըկարող է իրեն թույլ տալ վարկավորել համեմատաբար ցածր տոկոսադրույքներով: Հատկապես, երբ համեմատում ենք նմանատիպ այլ բանկերի հետ։

Առավելություններն ու թերությունները

Պրոմսվյազբանկի կողմից առաջարկվող անշարժ գույքի գրավադրմամբ վարկերն ունեն ինչպես իրենց առավելությունները, այնպես էլ թերությունները:

Առավելությունները ներառում են հետևյալ հատկանիշները.

- նպատակները, որոնց համար օգտագործվում են միջոցները, չեն հետևվում (նույնիսկ եթե վարկը նպատակային է).

- Գործարքի կատարման ընթացքում հաճախորդի իրավական աջակցությունն իրականացվում է ամբողջովին անվճար.

- հնարավոր է միաժամանակ գրանցել ընտանիքի մինչև 4 անդամի եկամուտը։

Այս բանկում գրավադրված վարկերի ամենակարեւոր առավելությունն այն է, որ որպես գրավ կարող են հանդես գալ անշարժ կամ երրորդ անձանց այլ գույք:

Կարևոր է ունենալ միայն սեփականատիրոջ գրավոր համաձայնությունը և օրինականորեն ճիշտ կազմված փաստաթղթերը: Անչափ հարմար է բանկի հետ շփվել հատուկ կայքի միջոցով:

Չնայած մեծ թվով առավելություններին, բանկային վարկերն ունեն նաև իրենց թերությունները.

Դրանք պետք է ներառեն հետևյալ կետերը.

- հաճախորդը պետք է պաշտոնապես աշխատող լինի.

- միայն ամուսինը (հա) կարող է հանդես գալ որպես համավարկառու.

- մինչև 27 տարեկան անձինք չպետք է ենթակա լինեն բանակ զորակոչի.

Հաճախորդի համար կարևոր պահանջ է ոչ միայն նրա պարտադիր զբաղվածությունը, այլև գործունեության տեսակի որոշ սահմանափակումները:

Վարկառուն չպետք է լինի անհատ վաճառող: Հակառակ դեպքում վարկը կմերժվի:

Ծառայությունների մատուցման պայմաններ

Չնայած Պրոմսվյազբանկի հավատարմությանը իր հաճախորդներին, անշարժ գույքի գրավադրմամբ վարկ հաջողությամբ ձեռք բերելու համար հաճախորդը պետք է համապատասխանի բոլոր պահանջներին:

Ծառայության պայմանները կարող են շատ տարբեր լինել՝ կախված բազմաթիվ գործոններից. ֆինանսական վիճակեւ ուրիշներ.

Տոկոսներ և տոկոսադրույքներ

Այս պահին Պրոմսվյազբանկն իր հաճախորդներին տրամադրում է մեծ թվով տարբեր վարկային ծրագրեր՝ ընտրելու համար:

Հատկապես տարածված են սպառողական ոչ նպատակային վարկերը.

| Ծրագրի անվանումը | Տոկոսադրույք, % | Ապառիկ, առավելագույնը, միլիոն ռուբլի | Վարկի ժամկետ, տարիներ |

| Քաղաքացիական ծառայողների համար | 22.9 | 1 | Մինչև 7 |

| հատուկ հարաբերություններ | 24.9 | 1.5 | Մինչև 7 |

| Աշխատավարձային քարտերի սեփականատերերի համար | 20.9 | 1.5 | Մինչև 7 |

| ժամանակի փորձարկված | 29.9 | 1 | Մինչև 7 |

| Ներդրողների համար | 29.9 | 1 | Մինչև 7 |

Կան նաև բազմաթիվ հիփոթեքային առաջարկներ, որտեղ միջոցներ են տրամադրվում անշարժ գույքի ապահովման համար։ Շատ կարևոր է ունենալ փաստացի անշարժ գույք, որը շուկայում մշտական արժեք ունի:

Ապահովագրություն

Պրոմսվյազբանկն իր հաճախորդներին առաջարկում է կյանքի և առողջության ապահովագրություն վարկ վերցնելիս:

Այս ծառայությունը չափազանց կարևոր է։ Այն թույլ է տալիս չեղարկել վարկը ցանկացած անկանխատեսելի իրավիճակների դեպքում, որոնք հանգեցնում են հաճախորդի լրիվ կամ մասնակի հաշմանդամության:

Դրանք ներառում են.

- 1-ին խմբի հաշմանդամություն;

- 2-րդ խմբի հաշմանդամություն;

- մահ.

Պրոմսվյազբանկի կողմից առաջարկվող ապահովագրական ծրագրի մի կարևոր առանձնահատկություն կա. այն գործում է օրը 24 ժամ և տարվա ամեն օր: Եվ այն տարածվում է բոլոր մայրցամաքների և երկրների վրա:

Ծրագրի արժեքը հաշվարկելիս հաշվի են առնվում երկու հիմնական գործոն.

- վարկի գումարը;

- առաքման ժամկետը.

Բանկը հնարավորություն է ընձեռում կնքել ապահովագրական պայմանագիր արդեն իսկ վերցված վարկի համար:

Այնուհետև ապահովագրավճարի արժեքը հաշվարկվում է՝ ելնելով պարտքի չափից, ինչպես նաև մինչև դրա լրիվ մարման ժամկետը։

Եթե անգամ վարկի վաղաժամկետ մարում է կատարվել, ապա ապահովագրությունը կգործի մինչև պայմանագրում նշված ժամկետը:

Պրոմսվյազբանկն առաջարկում է այս տեսակի ծրագրեր, որոնք վերաբերում են ոչ միայն հաճախորդի կյանքին և առողջությանը, այլև ձեռք բերված գույքին և նույնիսկ սեփականության իրավունքին:

Մարման պայմանները

Վարկային պայմանագիրը ներառում է դրա մարման պայմանների լայն շրջանակ:

Այն ներառում է հետևյալ կարևոր կետերը.

- վճարման ամսաթիվը;

- վճարման չափը;

- վաղաժամկետ վճարման պայմանները;

- մարման եղանակներ.

Վճարման ամսաթիվը նշանակում է այն ամսաթիվը, երբ միջոցները դեբետագրվում են վարկի մարմնի մարման համար, ինչպես նաև այն օգտագործելու դիմաց տոկոսները:

Պրոմսվյազբանկը սովորաբար սահմանում է դեբետային ամսաթիվ, որը համընկնում է պայմանագրի կնքման ամսաթվի հետ. դա նշանակում է միջոցների փոխանցում հաճախորդի հաշվին կամ կանխիկի դուրսբերում:

Վճարման գումարը ներառում է բանկի կողմից վարկի հիմնական մարմնի մարման համար ծախսված միջոցները և դրա դիմաց տոկոսները: Դրա արժեքը կախված է բազմաթիվ գործոններից, ինչպիսիք են վարկի ժամկետը, վարկի չափը, տոկոսադրույքը:

Կարևոր ազդեցություն ունի նաև վարկի տեսակը՝ այն կարելի է տարբերակել կամ.

Բազմաթիվ բանկեր իրենց հաճախորդներին կիրառում են տարբեր տեսակի տուգանքներ դրա դեպքում վաղաժամկետ մարումվարկային վարկ.

Պրոմսվյազբանկը վաղաժամկետ կամ մասնակի վաղաժամկետ մարման տարբեր միջնորդավճարներ չունի, ինչը հաճախորդների համար միանշանակ պլյուս է:

Դուք կարող եք մարել ձեր վարկը տարբեր եղանակներով.

- գանձապահի միջոցով;

- փոստային բաժանմունքի միջոցով

- վճարային տերմինալում;

- օգտագործելով ինտերնետային բանկինգ:

Հաճախորդն ազատ է ընտրել իր համար ամենահարմարը։

Պահանջներ վարկառուին

Պրոմսվյազբանկում վարկառուին ներկայացվող պահանջները ստանդարտ են, սակայն վարկ ստանալու համար պահանջվում է դրանց լիարժեք պահպանում:

Վարկ վերցնել ցանկացող հաճախորդը պետք է.

- ունենալ Ռուսաստանի Դաշնության քաղաքացիություն.

- համապատասխանում են տարիքային չափանիշներին` ոչ պակաս, քան 21 տարեկան և ոչ ավելի, քան 63 տարեկան;

- մշտապես գրանցված լինել այն տարածաշրջանում, որտեղ գտնվում է վարկը տրամադրող մասնաճյուղը.

- ընդհանուր աշխատանքային փորձը պետք է լինի առնվազն 1 տարի.

- դուք պետք է ունենաք առնվազն 2 կոնտակտային հեռախոս:

Եթե վերը նշված բոլոր պահանջները բավարարվեն, ապա վարկի հայտի հաստատման հավանականությունը բավականին մեծ է։

գույքային պահանջներ

Անշարժ գույքի գրավադրման ամենակարեւոր պահանջը դրա իրացվելիությունն է: Այսինքն՝ հաճախորդի անվճարունակության դեպքում բանկը պետք է կարողանա այն իրականացնել։

Ի թիվս այլ բաների, պետք է պահպանվեն հետևյալ պահանջները.

- շենքի ամբողջական համապատասխանությունը BTI պլանին.

- միացված և գործող հաղորդակցությունների առկայությունը. ջրամատակարարում; էլեկտրականություն; կոյուղի; գազ;

- իրավական մաքրություն.

Հիփոթեքով գրավադրված գույքի շուկայական արժեքը պետք է ցույց տա վերցված վարկի չափը:

Եթե գույքը համապատասխանում է վերը թվարկված բոլոր պահանջներին, ապա այն կարող է որպես գրավ հանդես գալ:

Փաստաթղթեր

Պրոմսվյազբանկից վարկ ստանալու համար պահանջվում են հետևյալ փաստաթղթերը.

- Դիմումի ձեւ;

- Ռուսաստանի Դաշնության քաղաքացու անձնագիր;

- վկայագիր 2-NDFL կամ բանկային ձևով.

- պատճենել աշխատանքային գրքույկվավերացված գործատուի կողմից.

- պատշաճ ձևաչափված հիփոթեք.

Կա նաև տարբեր տեսակի փաստաթղթերի ցանկ, որոնք պարտադիր չեն: Երբ դրանք տրամադրվում են, դիմումի հաստատման հավանականությունը մեծանում է։

Դիզայնի փուլերն ու նրբությունները

Վարկի համար դիմելը բաղկացած է հետևյալ քայլերից.

- ծանոթացում բանկի բոլոր պայմաններին և պահանջներին.

- բոլորի դասավորությունը և հավաքագրումը պահանջվող փաստաթղթեր;

- վարկային հանձնաժողովի քննարկմանը պահանջվող փաստաթղթերի փաթեթի ներկայացում.

- Հայտի հաստատումից հետո դուք պետք է գաք բանկի մասնաճյուղ՝ ստորագրելու վարկային պայմանագիրը:

Երբ վարկային պայմանագիրստորագրված, դրամական միջոցները կփոխանցվեն հաճախորդին:

Շատ կարևոր նրբերանգայն է, որ վարկային պայմանագիրը համարվում է կնքված միայն գումարը հաճախորդի հաշվին փոխանցելուց հետո:

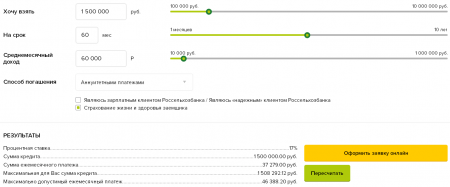

Հաշվարկներ հիփոթեքային հաշվիչնախնական են։ Ճշգրիտ հաշվարկների համար խնդրում ենք դիմել բանկի հիփոթեքային կենտրոններին:

- բանկը չի վերահսկում վարկի նպատակային օգտագործումը.

- երրորդ անձանց գույքը կարող է գրավադրվել.

- կանխիկ գումար ստանալու հնարավորությունը.

- գործարքի համար անվճար իրավաբանական աջակցություն և փաստաթղթեր.

- ընտանիքի մինչև 4 անդամի եկամուտը հաշվառելու ունակություն.

Պահանջներ փոխառուին/համավարկառուին (առկայության դեպքում)/երաշխավորին (առկայության դեպքում), որի եկամուտը հաշվի է առնվում վարկի սահմանաչափը հաշվարկելիս:

|

Քաղաքացիություն |

|

|

21 տարեկանից (ներառյալ) մինչև 65 տարեկան (ներառյալ) վարկի մարման օրը (տղամարդկանց և կանանց համար): |

|

|

Բնակության վայրը և աշխատանքի վայրը |

Փաստացի բնակության վայրը և մշտական աշխատանքի վայրը Ռուսաստանի Դաշնության հիմնադիր սուբյեկտում, որտեղ գտնվում է բանկի ստորաբաժանումը. |

|

Գրանցումը բնակության վայրում |

Մշտական գրանցում Ռուսաստանի Դաշնության հիմնադիր սուբյեկտում, որտեղ գտնվում է բանկի ստորաբաժանումը (բանկի մասնաճյուղ, գործառնական գրասենյակ կամ լրացուցիչ գրասենյակ): |

|

Աշխատանքային գործունեություն |

1. Համար անհատներ: Հաճախորդը պետք է աշխատած լինի (վարկի առավելագույն գումարը հաշվարկելիս հաշվի չեն առնվում անհատ ձեռնարկատեր, ինչպես նաև 25%-ից ավելի ձեռնարկատերերի գործունեությունից եկամուտները): 2. Համար անհատ ձեռնարկատերերև 25%-ից ավելի սեփականության բաժնեմաս ունեցող ձեռնարկատերերը. գործունեության շրջանակը` ցանկացած, բացառությամբ արգելված և անպատշաճ վարկային քաղաքականությունբանկա |

|

Ավագություն |

1. Անհատների համար. 1.1. ընդհանուր աշխատանքային փորձը - առնվազն 1 տարի; 1.2. աշխատանքային փորձ վերջին աշխատանքի վայրում` առնվազն 4 ամիս: 2. Անհատ ձեռնարկատերերի և ձեռնարկատերերի համար. գոյության ժամկետը` ոչ պակաս, քան 2 (երկու) տարի: |

|

Համավարկառու |

|

|

Հեռախոս ունենալը |

Առնվազն երկու վավեր հեռախոսահամարի առկայություն, որոնցից մեկը աշխատանքային ֆիքսված հեռախոս է: |

|

Զինվորական ծառայության համար պատասխանատուների համար |

|

Վարկառուի/համավարկառուի (առկայության դեպքում)/երաշխավորի (առկայության դեպքում) կողմից տրամադրվող փաստաթղթերի ցանկ.

- Դիմում ստանալու համար հիփոթեքային վարկ«Պրոմսվյազբանկ» ՓԲԸ-ում:

- Անձը հաստատող փաստաթուղթ՝ Ռուսաստանի Դաշնության քաղաքացու անձնագիր:

- Պարտադիր կենսաթոշակային ապահովագրության (SNILS) ապահովագրության վկայագիր.

- Ընտանեկան կարգավիճակը հաստատող փաստաթուղթ.

- Վարկառուի / Համավարկառուի (առկայության դեպքում) / Երաշխավորի (առկայության դեպքում) աշխատանքային գործունեությունը հաստատող փաստաթղթեր, որոնց եկամուտը հաշվի է առնվում վարկի գումարը հաշվարկելիս:

- Վարկառուի / Համավարկառուի (առկայության դեպքում) / Երաշխավորի (առկայության դեպքում) եկամուտը հաստատող փաստաթղթեր, որոնց եկամուտը հաշվի է առնվում վարկի գումարը հաշվարկելիս:

- Երաշխավորների համար, որոնց եկամուտը հաշվի է առնվում Վարկի գումարը հաշվարկելիս՝ փաստաթղթեր, որոնք հաստատում են ընտանեկան կապը Վարկառուի և/կամ Համավարկառուի հետ:

- Մինչև 27 տարեկան տղամարդկանց (Վարկառու / Համավարկառու (առկայության դեպքում) / Երաշխավոր (առկայության դեպքում) տրամադրվում է զինգրքույկ և/կամ այլ փաստաթղթեր, որոնք հաստատում են, որ անձը ենթակա չէ զինծառայության զորակոչի: