Մուտք

ՄուտքՎարկային քարտերի վճարային համակարգեր. Բանկային պլաստիկ քարտերի տեսակները և դրանց առանձնահատկությունները

Տեղեկությունը թարմացվել է՝ 01/30/2020

Վճարային համակարգը բանկային քարտի կարևոր պարամետրն է, այն որոշում է, թե որտեղ և ինչպես է այն օգտագործվելու։ Այն նշվում է տարբերանշանով, որը սովորաբար գտնվում է քարտի ստորին աջ անկյունում: Այս հոդվածում #AllLoansOnline-ը ձեզ կպատմի այն մասին, թե ինչպես են աշխատում բանկային քարտերով վճարային համակարգերը և Ռուսաստանում ամենահայտնի համակարգերի առանձնահատկությունների մասին:

Վճարային համակարգի բազմաթիվ առանձնահատկություններ, ինչպիսիք են տեխնիկական սարքը կամ ներկայության շրջանները, կարող են ազդել ձեր քարտի օգտագործման վրա: Հաճախ համակարգը իր հաճախորդներին առաջարկում է տարբեր լրացուցիչ հնարավորություններ և բոնուսներ: Ձեր վճարումների հուսալիությունն ու անվտանգությունը կախված է դրա աշխատանքից:

Ընդհանուր առմամբ, ուրեմն վճարային համակարգ- կանոնների, գործընթացների և սարքավորումների մի շարք, որոնց միջոցով իրականացվում է մարդկանց և կազմակերպությունների միջև փողի շրջանառությունը. Այս համալիրը պետք է ապահովի անխափան, անվտանգ, հուսալի և արդյունավետ դրամական փոխանցումների գործընթացներ ընդհանուր պայմաններով բոլոր մասնակիցների համար: Ամենից հաճախ նման համակարգը անկախ է` ոչ մեկին չի պատկանում ֆինանսական հաստատություններ- և զբաղվում է միայն դրամական գործարքների իրականացմամբ։

Ավելի նեղ իմաստով այս տերմինը հաճախ հասկացվում է որպես բանկային քարտերի շրջանառության համակարգ: Այս համակարգը ներառում է հենց քարտերը տարբեր տեսակներ, դրանց թողարկման և պահպանման գործիքները և դրանց օգտագործման կանոնները: Վճարային համակարգը կարող է աշխատել անկախ այլ կազմակերպություններից կամ միջնորդների միջոցով. ամենից հաճախ բանկերը գործում են իրենց դերում:

Ըստ բաշխման ծավալի՝ վճարային համակարգերը բաժանվում են միջազգային և տեղական։ International-ն ընդգրկում է միանգամից մի քանի երկրներ և համագործակցում է այդ երկրների բազմաթիվ կազմակերպությունների հետ: Տեղականը սովորաբար չի անցնում մեկ երկրի կամ մեկ կազմակերպության սահմաններից:

Բացի բանկային քարտերից, վճարային համակարգը կարող է օգտագործել այլ գործիքներ, ինչպիսիք են թղթային չեկերը, էլեկտրոնային դրամապանակներ, կամ տարբերակներ։

Բանկային քարտերով վճարային համակարգերի պատմությունից

Առաջին վճարային քարտային համակարգը եղել է Diners Club-ը, որը հայտնվել է 1950 թվականին ԱՄՆ-ում։ Նույն թվականին համակարգը թողարկեց առաջին վարկային քարտերը: Միևնույն ժամանակ, ընկերությունը ոչ թե բանկ էր, այլ մի տեսակ ակումբ, որտեղ ընդգրկված էին մարդիկ, ովքեր հետաքրքրված էին իրենց ծախսերը ցանկացած պահի առանց կանխիկ գումարի վճարելու գաղափարով։

Diners Club-ի առաջին վարկային քարտերը օգտագործվել են ռեստորաններում կերակուրների համար վճարելու համար: Դրանք թղթային էին և, ըստ էության, սեփականատիրոջ վճարունակությունը հաստատող փաստաթուղթ։ Ամիսը մեկ անգամ ակումբի անդամները ստանում էին այս եղանակով վճարված հաշիվների մասին քաղվածքներ, որոնք հետո պետք է վճարվեին:

Փաստորեն բանկային քարտերը ի հայտ եկան ավելի ուշ և սկզբում միասնական համակարգնրանց ազատ արձակման և պահպանման համար չի եղել: Յուրաքանչյուր բանկ թողարկեց իր քարտերը, որոնք կարող էին օգտագործվել միայն իր ներսում։ Լոնգ Այլենդ Բանկը` Նյու Յորքի փոքր բանկը, առաջինն էր, որ թողարկեց իր բանկային քարտերը 1951 թվականին:

Առաջին միջբանկային համակարգը միջբանկային քարտերի ասոցիացիան էր (ապագա MasterCard), որը հայտնվեց 1966 թվականին։ Միաժամանակ ակտիվորեն զարգանում են American Express-ը ԱՄՆ-ում, Eurocard-ը Եվրոպայում և JCB-ն Ճապոնիայում։

Զուգահեռաբար զարգացան վճարումներ կատարելու և դրանց մասին տեղեկատվության պահպանման տեխնոլոգիաները։ Քարտերն իրենք թղթից վերածվեցին պլաստիկի, դրանց վրա հայտնվեցին մագնիսական գծեր, իսկ ավելի ուշ՝ էլեկտրոնային չիպեր, որոնք պահում են հաշվի տվյալները։ Համակարգչային համակարգերը սկսեցին օգտագործվել գործարքների մշակման համար: Համացանցի զարգացումը հնարավորություն է տվել իրական ժամանակում բոլոր գործարքներն իրականացնել առցանց։

ԽՍՀՄ-ում բանկային քարտերի վրա հիմնված սեփական վճարային համակարգերը գրեթե չեն զարգացել։ Օտարերկրյա քարտերը հասանելի էին միայն մարդկանց շատ նեղ շրջանակի համար և ամենուր չէին օգտագործվում։ Քարտերի ընդունման և սպասարկման պատասխանատվությունը կրում էին VAO Intourist-ը և Վնեշէկոնոմբանկը: 1988 թվականին Վնեշէկոնոմբանկը դարձավ առաջինը Խորհրդային բանկով քարտը թողարկել է արտասահմանյան վճարային համակարգում: 20-րդ դարի վերջում Visa-ն և Europay-ը (հետագայում ներառված էին MasterCard-ում) ամենաակտիվներն էին մեր շուկայում:

Բանկային քարտերի առաջին ներքին համակարգը STB-ն էր, որը ստեղծվել է Stolichny Bank-ի կողմից 1992 թվականին: Սակայն այն լայն կիրառություն չունեցավ եւ այլեւս չի օգտագործվում։ Հայտնվել է 1994 թ ոսկե թագորն ավելի տարածված է դարձել։ Այժմ այն ավելի հայտնի է դրամական փոխանցումներով, իսկ բանկային քարտերը դրանում քիչ են տարածված։

2012 թվականին հայտնվեց PRO100 համակարգը, որը մշակվել է Սբերբանկի կողմից MasterCard տեխնոլոգիաների հիման վրա։ Այս համակարգի քարտերը պետք է միավորեին վճարային գործիքն ու անձը հաստատող փաստաթուղթը։ Նման գործիք ստեղծելու փորձն այնքան էլ հաջող չէր, և, չնայած որոշակի տարածվածությանը, մինչև 2017 թվականը համակարգը սահմանափակվեց: Այն փոխարինվել է համակարգով։

Համակարգի անդամներ

Ցանկացած վճարային համակարգի հիմքում պրոցեսինգային կենտրոնն է՝ կազմակերպությունը կամ դրա ստորաբաժանումը, որն ապահովում է տեխնիկական փոխազդեցությունը այս համակարգի մասնակիցների միջև: Որպես կանոն, այդ կենտրոններն են խոշոր բանկեր. Օրինակ՝ ՎՏԲ-ն էլ ունի դրանք։ Որպեսզի պրոցեսինգային կենտրոնը աշխատի համակարգում, պետք է նրանից թույլտվություն և լիցենզիա ստանա։ Ռուսաստանում կենտրոնը պետք է լրացուցիչ ստուգումներ անցնի նաեւ ԱԴԾ-ի կողմից։

Մյուս կարևոր մասնակիցներն են թողարկող կազմակերպությունները, որոնք թողարկում և սպասարկում են քարտեր, և ձեռքբերողները, որոնք կազմակերպում են քարտերի ընդունումը վճարման համար: Մեզ մոտ բանկերը սովորաբար դառնում են թողարկող և ձեռքբերող։ Թողարկողը պարտավոր է թողարկել քարտեր, բացել և վարել դրանց հետ կապված հաշիվներ: Ձեռքբերողը կազմակերպում է քարտային վճարումների ընդունում և սպասարկում բանկոմատներում:

Նույն բանկը կարող է միաժամանակ լինել և թողարկող, և ձեռքբերող: միջեւ փոխգործակցության համար տարբեր բանկերստեղծվում են բնակավայրերի և քլիրինգային կենտրոններ։ Այս բոլոր կազմակերպություններին անհրաժեշտ են սարքավորումներ և թույլտվություններ վճարային համակարգից՝ իրենց համապատասխան գործողություններն իրականացնելու համար:

Վերջապես, համակարգը ներառում է բանկային քարտերի սեփականատերեր՝ ֆիզիկական և իրավաբանական անձինք, որոնք օգտագործում են դրանք: Այն թողարկողը միշտ մնում է բանկային քարտի սեփականատերը: Այն ներառում է նաև կազմակերպություններ, որոնք օգտագործում են ձեռքբերողների ծառայությունները՝ բանկային քարտերի միջոցով իրենց ապրանքների և ծառայությունների դիմաց վճարումներ ընդունելու համար:

Բոլոր մասնակիցները վերահսկվում են գլխամասային գրասենյակի կողմից: Այն սահմանում է համակարգում մասնակցության ընդհանուր կանոնները, կազմակերպում է դրանում կիրառվող տեխնոլոգիաների մշակումը և տիրապետում է ապրանքային նշանի նկատմամբ իրավունքներին։

Ռուսաստանում վճարային համակարգերի աշխատանքը որոշվում է դաշնային օրենքըԹիվ 161-FZ «Ազգային վճարային համակարգի մասին»: Նրանց աշխատանքը վերահսկվում է Կենտրոնական բանկի կողմից։ Երկրում գործող համակարգերի մասին բոլոր տեղեկությունները մուտքագրվում են առանձին գրանցամատյանում։

Գործողության սկզբունքը

Քարտից օգտվելիս, օրինակ՝ գնումների համար վճարելիս, սեփականատերը հաստատում է գործողությունը, իսկ ձեռք բերողը կարդում է քարտի տվյալները և հարցում է ուղարկում պրոցեսինգային կենտրոն: Կենտրոնը մշակում է հարցումը և համակարգում նման քարտ գտնելու դեպքում տեղեկությունն ուղարկում է թողարկողին։ Թողարկողը ստուգում է քարտային հաշվի կարգավիճակը և, եթե այս հաշվում բավարար գումար կա, արգելափակում է հաշվի վրա անհրաժեշտ գումարը և պրոցեսինգային կենտրոնի միջոցով համապատասխան հարցումն ուղարկում ձեռքբերողին: Նա հաստատում է վճարման փաստը, հայտնում է քարտապանին և խանութին, որտեղ կատարվել է գնումը։

Հետագայում ստեղծվում է ավարտված վճարային գործարքների ցանկ, որը ձեռք բերողի միջոցով փոխանցվում է պրոցեսինգային կենտրոն։ Այն ստեղծում է վճարումների գրանցամատյան և հաղորդագրություններ է ուղարկում թողարկողներին, ձեռքբերողներին և քլիրինգային պալատին: Հաղորդագրության հիման վրա քլիրինգային կենտրոնը հարցում է ուղարկում թողարկողին, որը դուրս է գրում վճարման գումարը և վերամշակման միջոցով փոխանցում ձեռք բերողին, իսկ ձեռքբերողն այն ուղարկում է այն կազմակերպությանը, որտեղ կատարվել է գնումը: Ձեռքբերողը և թողարկողը տեղեկացնում են իրենց հաճախորդներին հաջող գործարքների մասին:

Նմանատիպ ձևով կազմակերպվում են նաև այլ գործարքներ, ինչպիսիք են քարտապանների միջև դրամական փոխանցումները և բանկոմատից կանխիկի դուրսբերումը: Այժմ այս բոլոր գործողություններն աշխատում են իրական ժամանակում և լիովին ավտոմատ կերպով: Վճարման խնդրանքից մինչև գումարի դուրսբերում, դա կարող է տևել մի քանի վայրկյանից մինչև մեկ օր:

Վճարային համակարգի շրջանակներում բոլոր գործարքներն իրականացվում են մեկ արժույթով։ Թողարկողը և ձեռք բերողը կարող են օգտագործել ցանկացած արժույթ: Եթե թողարկողն ու ձեռք բերողը աշխատում են նույն արժույթով, ապա լրացուցիչ գումար փոխանակելու կարիք չկա։ Եթե նրանք օգտագործում են տարբեր արժույթներ, ապա վճարման կամ փոխանցման գումարը թողարկողի արժույթից փոխարկվում է սկզբում համակարգի, այնուհետև ձեռքբերողի արժույթի։

Օրինակ, Visa քարտապանը ռուբլու հաշվի հետ ցանկանում է վճարել Թաիլանդում գնումների համար: Վճարման գործընթացում հաշվից գանձվող գումարը սկզբում փոխանակվում է դոլարի` Visa-ի հիմնական արժույթի, այնուհետև` թայլանդական բաթի: Փոխարժեքը կախված է թողարկողի և ձեռք բերողի պայմաններից:

Յուրաքանչյուր քարտի համար ստեղծվում է առանձին գրառում, որը պարունակում է այն թողարկողի անունը, տեսակը և կարգավիճակը համակարգում, տիրոջ մասին և այլ տեղեկություններ: Յուրաքանչյուր քարտին տրվում է եզակի համար, որով այն կապված է ռեկորդի հետ: Համարը միշտ տպվում կամ արտամղվում է (դաջված) առջևի կողմում։

Համակարգերը մշտապես աշխատում են բոլոր գործողությունների արագության, հուսալիության և անվտանգության վրա:

Ռուսաստանում բանկային քարտերի վճարային համակարգերը և դրանց առանձնահատկությունները

Ամենատարածվածը մեր երկրում Visa և MasterCard միջազգային վճարային համակարգերն են։ Այս համակարգերի քարտերը թողարկվում են գրեթե բոլոր բանկերի կողմից, դրանք ամենից հաճախ թողարկվում և ընդունվում են գրեթե ամենուր։ Ազգային վճարային MIR համակարգը ավելի քիչ տարածված է, հիմնականում կենսաթոշակառուների և պետական աշխատողների տեղափոխման պատճառով: Այլ համակարգեր՝ American Express, UnionPay, JCB և այլն, շատ ավելի հազվադեպ են հայտնաբերվում և սպասարկվում:

Դիտարկենք յուրաքանչյուր վճարային համակարգի առանձնահատկությունները առանձին:

Վիզա

Visa-ն խոշորագույն միջազգային վճարային համակարգն է, որը գործում է աշխարհի ավելի քան 200 երկրներում:

Համակարգը ստեղծվել է 1958 թվականին խոշոր ամերիկացու կողմից ԲանկԱմերիկայի։ Հետո այն կոչվեց BankAmericard: Անցյալ դարի 80-ականների սկզբին այն կլանեց մի շարք այլ ամերիկյան վճարային համակարգեր և մտավ համաշխարհային շուկա։ Հետո նա փոխել է իր անունը Visa-ի։ 80-ականների վերջին համակարգը եկավ ԽՍՀՄ. Առաջին խորհրդային բանկը, որը միացել է դրան, եղել է Սբերբանկը։ 20-րդ դարի վերջում համակարգը առաջիններից էր, ով ներկայացրեց չիպային քարտեր (ի սկզբանե դրանք կոչվում էին խելացի քարտեր):

Visa-ն այլ համակարգերի հետ միասին զարգացել է միջազգային ստանդարտ EMV, որը տեղադրում է մեկ պատվերքարտով գործարքներ.

21-րդ դարի սկզբին Visa-ն դարձավ ամենահայտնի վճարային համակարգը մեր երկրում։ Բացի այդ, երկար ժամանակ դրանում ռուսական շրջանառությունն էր, որը կազմում էր համակարգի ազդեցության Արևելյան Եվրոպայի տարածաշրջանի ընդհանուր ծավալի գրեթե կեսը։

Visa վճարային համակարգը տրամադրում է բանկային քարտերի բոլոր հիմնական տեսակներն ու կատեգորիաները և օգտագործում է տարբեր գործիքներ դրանցով վճարումներ կատարելու համար: Համակարգում հիմնական արժույթը ԱՄՆ դոլարն է։ Բոլոր քարտերը չիպային կամ մագնիսական չիպային քարտեր են: PayWave տեխնոլոգիայի միջոցով անհպում վճարումներ հաճախ հասանելի են նրանց համար: Վճարումները պաշտպանելու համար օգտագործվում է CVV2 անվտանգության կոդը և վճարման հաստատումը 3D Secure PIN կոդով կամ SMS գաղտնաբառով:

Visa-ի գլխամասային գրասենյակը գտնվում է ԱՄՆ-ում՝ Ֆոսթեր Սիթիում, Կալիֆորնիա: գործադիր տնօրենընկերությունը 2016 թվականից - Ալֆրեդ Ֆ. Քելլի կրտսերը: Ռուսաստանում վճարային համակարգի հիմնական հաշվարկային կենտրոնը ՎՏԲ բանկն է։

Ռուսաստանում գրեթե բոլոր բանկերը այս համակարգում թողարկում են տարբեր կարգավիճակի կատեգորիաների վարկային և դեբետային քարտեր: Դրանք ընդունվում են վճարման համար բոլոր այն կետերում, որտեղ հնարավոր է անկանխիկ վճարումներ, այդ թվում՝ ինտերնետում: Աղյուսակում ներկայացված են Visa համակարգում առկա քարտերի հիմնական տեսակները և օրինակները Ռուսական շուկա:

|

Անուն |

Քարտի կարգավիճակը |

Օրինակներ |

American ExpressԱշխարհի ամենահին վճարային համակարգերից մեկը, այն լայնորեն կիրառվում է ԱՄՆ-ում։  American Express-ը հիմնադրվել է 1850 թվականին, սկզբում զբաղվել է արժեքավոր ապրանքների փոխադրմամբ։ Ավելի ուշ նա անցել է Դրամական փոխանցումներև ճամփորդների ստուգումները: Համակարգն առաջին վճարային քարտը թողարկել է 1958 թվականին, այդ ժամանակվանից այն շատ ակտիվորեն ներգրավված է ֆինանսական ծառայություններում։ American Express-ը Ռուսաստան եկավ 1887 թվականին, երբ մեր երկրի բնակիչներին դրամական փոխանցումներ էր առաջարկում։ 1969 թվականին ԽՍՀՄ-ը սկսեց վճարման համար ընդունել այս համակարգի քարտերը՝ հիմնականում օտարերկրյա զբոսաշրջիկներին սպասարկող խանութներում և հաստատություններում: Ներկայումս Russian Standard Bank-ը American Express-ի հիմնական գործընկերն է Ռուսաստանում: Համակարգը կենտրոնանում է իր ծառայությունների որակի վրա, այլ ոչ թե հանրաճանաչության: Հետևաբար, նրա բացիկները բաժանվում են բավականին սահմանափակ շրջանակի մարդկանց, հիմնականում ճանապարհորդների և հարուստ մարդկանց միջև: Առավելությունները, ինչպիսիք են ճանապարհորդության ապահովագրության ծրագիրը, զեղչային ծրագիրը և ճանապարհորդության կառավարման ծառայությունը, հասանելի են իր բոլոր հաճախորդների համար: Հիմնականում AmEx-ը թողարկում է տարբեր կարգավիճակի կատեգորիաների վարկային քարտեր: Համակարգում հիմնական արժույթը ԱՄՆ դոլարն է։ Համակարգն ունի նաև ExpressPay անհպում վճարումների իր տեխնոլոգիան, սակայն դրանով քարտեր մեզ մոտ չեն թողարկվում։ American Express-ի գլխամասային գրասենյակը գտնվում է Նյու Յորքում: Համակարգի գլխավոր տնօրենն է Քենեթ Չենոտը, ով իր պաշտոնում աշխատում է 2001 թվականից։ Ռուսաստանում վճարային համակարգի հաշվարկային կենտրոնը պատկանում է Russian Standard Bank-ին: Աղյուսակում ներկայացված են American Express քարտերի օրինակներ, որոնք կարող են թողարկվել Ռուսաստանում. UnionPayՉինաստանից խոշոր վճարային համակարգ գործում է աշխարհի 157 երկրներում:  Համակարգը հայտնվել է 2002 թվականին, այն ստեղծվել է Ազգային բանկՉինաստան. Այնուհետև այն սկսեց տարածվել Արևելյան Ասիայի երկրներում, իսկ 2007 թվականին այն հասավ Ռուսաստան։ 2013 թվականին մեր երկրում որոշ բանկեր սկսեցին քարտեր թողարկել այս համակարգում. առաջիններից էին Գազպրոմբանկը, Lightbank-ը և Russian Standard-ը: Մինչև 2016 թվականը շրջանառության առումով համակարգը հասել է Visa-ի և MasterCard-ի նույն մակարդակին։ Union Pay-ն օգտագործում է նույն տեխնոլոգիաները, ինչ միջազգային վճարային համակարգերը: Համակարգում հասանելի են բոլոր հիմնական կարգավիճակի կատեգորիաների վարկային և դեբետային քարտերը: Հիմնական արժույթներն են յուանը Չինաստանում, իսկ ԱՄՆ դոլարը՝ այլ երկրներում։ Անկոնտակտ տեխնոլոգիա UnionPay-ը կոչվում է QuickPass, սակայն դրանով քարտերը հազվադեպ են թողարկվում Չինաստանից դուրս: Չինական վճարային համակարգը չի մասնակցում միջազգային պատժամիջոցներին և հետևաբար կարող է աշխատել Ղրիմում։ Բայց շատ քիչ կետեր կան, որտեղ նման քարտերը ընդունվում են վճարման համար Ռուսաստանում: UnionPay-ի գլխամասային գրասենյակը գտնվում է Շանհայում: Ընկերության գործադիր տնօրեն Շի Վենչաոն ընկերության հետ է իր հիմնադրման օրվանից: Ռուսաստանում UnionPay-ի հաշվարկային կենտրոն - JSCB «Bank of China (Elos)»: Ստորև բերված աղյուսակը ցույց է տալիս Ռուսաստանում թողարկված Union Pay քարտերի օրինակներ. Ո՞ր վճարային համակարգն ընտրել:Ձեր ընտրած համակարգը կորոշի, թե որտեղ և ինչպես կարող եք օգտագործել ձեր քարտը: Յուրաքանչյուր համակարգ ունի իր առանձնահատկությունները, ինչպիսիք են անկոնտակտ վճարումը կամ սեփական զեղչային ծրագրերը, դրական և բացասական կողմերը: Այս պարամետրը որոշում է հիմնական արժույթը, որով կիրականացվեն որոշ գործարքներ, օրինակ՝ վճարում արտասահմանում գնումների համար: Սովորաբար, այն համակարգերը, որոնցում թողարկվում է քարտը, միշտ նշվում են բանկի առաջարկի էջում: Եթե քարտը հասանելի է միանգամից մի քանի տարբերակով, ապա գրանցման գործընթացում կարելի է ընտրել ցանկալիը: Եթե դուք չեք գտել տեղեկատվությունը, ապա կարող եք պարզաբանել այս հարցը բանկի աջակցության ծառայությունում։ Մտածեք, թե ինչ իրավիճակներում որոշակի քարտեր օգտակար կլինեն:

Քարտի բոլոր հիմնական պայմանները` թողարկումը, պահպանումը, կրեդիտ քարտի սահմանաչափի չափը կամ դեբետային քարտի մնացորդի նկատմամբ տոկոսները, ինչպես նաև հնարավոր բոնուսները և քեշբեքը, ավելի մեծ չափով կախված են բանկից, թողարկել է այն։ Դուք կարող եք ընտրել համապատասխան պայմաններով քարտը Ձեզ հետաքրքրող համակարգում մեր կայքում: Հարցեր եւ պատասխաններԻնչպե՞ս է Visa քարտը տարբերվում MasterCard-ից: Ինչպես Visa-ն, այնպես էլ MasterCard-ը տրամադրում են տարբեր կարգավիճակի վարկային և դեբետային քարտեր: Նրանք կարող են վճարել գնումների համար ցանկացած խանութում և ինտերնետում: Համակարգերի աջակցություն բարձր մակարդակգործողությունների անվտանգությունը: PayWave և PayPass տեխնոլոգիաները անհպում վճարումների համար համատեղելի են միմյանց հետ: Տարբերությունները հայտնվում են միայն այլ երկրներ մեկնելիս և պրեմիում քարտ տրամադրելիս: Ռուսաստանում երկու համակարգերն էլ պահպանում են մոտավորապես հավասար ազդեցություն։ Արտերկրում Visa-ն ավելի ակտիվ է ԱՄՆ-ում, Ավստրալիայում, Ամերիկայում և Հարավարևելյան Ասիայում, MasterCard-ը՝ Եվրոպայում և Աֆրիկայում: Առաջին համակարգը հաշվարկները կատարում է դոլարով, երկրորդը՝ դոլարով և եվրոյով։ Երկու վճարային համակարգերն առաջարկում են տարբեր արտոնությունների ծրագրեր կարգավիճակի քարտատերերի համար: MasterCard-ն ունի զեղչային ծրագրեր և հատուկ առաջարկներ գործընկերներից խոշոր քաղաքներխաղաղություն. Visa-ն ունի բժշկական և իրավական աջակցություն, կոնսիերժի ծառայություն, գնումների պաշտպանություն և այլն: Որքան բարձր է քարտի կարգավիճակը (ոսկի, պլատինե, պրեմիում կամ էլիտար), այնքան ավելի շատ արտոնություններ կան: Ինչ է անվտանգության ծածկագիրը Visa քարտերԿամ MasterCard? Անվտանգության կոդը տեղադրված է բանկային քարտի հետևի մասում: Visa, MasterCard և MIR քարտերի համար այն եռանիշ է, իսկ American Express-ի համար՝ քառանիշ: Այս կոդը օգտագործվում է քարտի իսկությունը հաստատելու համար ինտերնետի միջոցով գնումների համար վճարելիս: Անվտանգության կոդը գրված չէ չիպի կամ քարտի շերտի վրա, չի ցուցադրվում անդորրագրի վրա և չի կարող փոխվել PIN կոդի նման: Ինչպե՞ս է MIR-ը տարբերվում այլ վճարային համակարգերից: Երբ օգտագործվում է Ռուսաստանում, MIR քարտը չի տարբերվում միջազգային քարտերից: Այն ընդունված է բազմաթիվ մանրածախ առևտրի կետերում ամբողջ երկրում, ներառյալ Ղրիմում: Խոշոր բանկերի բազմաթիվ MIR քարտեր աջակցում են անհպում վճարում. Համակարգն աջակցում է իր հավատարմության ծրագրին գործընկերներից գնումների համար cashback-ով: ԱՇԽԱՐՀԸ կախված չէ արտաքին գործոններից. պատժամիջոցների հնարավոր խստացման դեպքում համակարգը կշարունակի աշխատել։ Արտերկրում գործում են միայն MIR համադրոշմային քարտերը, որոնք թողարկվում են միջազգային վճարային համակարգերի հետ համատեղ: Բացի այդ, համակարգը դեռ չունի պրեմիում քարտերի համար արտոնությունների սեփական ծրագիր: Կարո՞ղ է քարտն աշխատել միանգամից երկու վճարային համակարգում: Միգուցե. Կան քարտեր, որոնք թողարկվում են երկու վճարային համակարգերով՝ սովորաբար միջազգային և տեղական: Նման քարտերը կոչվում են co-badged: Թողարկմանը մասնակցող յուրաքանչյուր համակարգի պրոցեսինգային կենտրոնը համակարգի ներսում քարտը սահմանում է որպես «իրենցը»: Համատեղ կրծքանշանով քարտը կարելի է տարբերել առջևի կողմում գտնվող երկու համակարգերի պատկերակներով: Օրինակ, համակրանշանով քարտերը թողարկվում են MIR-ի կողմից Maestro-ի, UnionPay-ի և JCB-ի հետ համատեղ: Կարո՞ղ է պետական աշխատողը կամ թոշակառուն հրաժարվել MIR քարտից: 2017 թվականի հուլիսի 1-ից բյուջետային բոլոր վճարումները (ներառյալ թոշակները և պետական աշխատողների աշխատավարձերը) վճարվում են միայն MIR քարտերին։ Այնուամենայնիվ, դուք կարող եք լրացուցիչ քարտ թողարկել արտասահմանյան վճարային համակարգում (օրինակ, Visa) և գումար փոխանցել դրան: Կենսաթոշակառուների և պետական աշխատողների համար նախատեսված MIR քարտերը սովորաբար ունեն անվճար կամ էժան սպասարկում, այնպես որ կարող եք ցանկացած գումար պահել քարտի վրա: Բացի այդ, դուք չեք կարող թողարկել MIR քարտ, եթե ստանում եք բյուջետային վճարումներ քարտերի հետ չկապված հաշվին: Դուք կարող եք վճարումներ փոխանցել նման հաշվին ՖՀՀ-ին դիմելու դեպքում: Դրանից հետո դուք կկարողանաք ազատորեն ձևավորել ցանկացած քարտ ստանդարտ պայմաններով: Ինչու չիպային քարտին անհրաժեշտ է մագնիսական շերտ: ԵզրակացությունՇատ իրավիճակներում բանկային քարտով ճիշտ վճարային համակարգի ընտրությունը նույնքան կարևոր է, որքան հարմար պայմանները կամ բոնուսային ծրագիր. Որոշ համակարգեր կհամապատասխանեն բոլորին, ովքեր քարտի կարիք ունեն, իսկ մյուսները հարմար կլինեն միայն որոշ իրավիճակներում: Հետևաբար, նախքան քարտ տրամադրելը, ավելին իմացեք համակարգի և այն մասին, թե ինչ է այն առաջարկում իր հաճախորդներին: Ամեն դեպքում, խորհուրդ ենք տալիս ունենալ առնվազն մեկ Visa կամ MasterCard, վարկային կամ դեբետային, առաջնային կամ երկրորդային: Բացի դրանից, դուք կարող եք թողարկել MIR քարտ, ցանկալի է անվճար սպասարկմամբ՝ դեպքում միջազգային համակարգերնոր պատժամիջոցներ սահմանել. Այսպիսով, վճարային համակարգը բավականին բարդ համալիր է, որի հետևում կանգնած է մեծ թվովկազմակերպություններ, գործընթացներ և տեխնոլոգիաներ: Բայց սեփականատիրոջ համար ավելի կարևոր է պարզել, թե որ համակարգում է ավելի լավ քարտ տրամադրել իր կարիքների համար: Ամեն ինչ կախված է ձեր նպատակներից կամ կարիքներից.

Բացի վճարային համակարգից, կարևոր են նաև այն քարտի պայմանները, որոնք ցանկանում եք թողարկել։ Մեր կայքը կօգնի ձեզ ընտրել շահավետ մեկը կամ քարտ ձեր նպատակի համար: ինֆոգրաֆիկաԱյս հոդվածում գտա՞ք ձեր բոլոր հարցերի պատասխանները: |

Հարց:

Ինձ դեբետային բանկային քարտ են տվել, բայց բանկի աշխատակիցը ոչինչ չի բացատրել, թե ինչ տեղեկատվություն է արտացոլված բանկային քարտի վրա. տեսքըկրում է քարտեր. Կարո՞ղ եմ ինձ անհրաժեշտ լինել բանկային քարտի վերաբերյալ տեղեկատվություն և ի՞նչ դեպքերում:

Պատասխան. Նախ՝ այն մասին, թե ինչ տեսք ունի բանկային քարտը, ավելի ճիշտ՝ ինչպիսին կարող է լինել քարտը։ բանկային քարտունի ISO 7810 ID-1 ստանդարտով սահմանված ձևաչափ՝ 85,6 մմ x 53,98 մմ x 0,76 մմ, և հիմնականում պատրաստված է պլաստիկից: Քարտի առջևի և հետևի կողմերը պարունակում են տարբեր ֆունկցիոնալ տեղեկատվություն: Բանկային քարտի դիմային մասի ընդհանուր ֆոնը հաստատվում է բանկի կողմից՝ ըստ դիզայներների մշակած հողամասերի, իսկ հակառակ կողմը միշտ ունի պարզ ֆոն: Այսինքն՝ քարտի գծագրությունն ու գույնը կախված է թողարկող բանկի նախասիրություններից, ինչպես նաև հաշվի է առնում վճարային համակարգի պահանջները, որը սպասարկում է այս քարտը։

Նախապատմությունը պետք է նպաստի քարտի գեղագիտական ընկալմանը և քարտը թողարկած բանկի ճանաչմանը: Ըստ որոշակի տեսակներբանկերն առաջարկում են քարտապաններին ինքնուրույն որոշել դիզայնը, այսինքն՝ հաճախորդին տալիս են ընտրության իրավունք անհատական դիզայն.

Օգտագործելով գողացված անվանական քարտերը, ավելի դժվար է ապրանքներ գնել մանրածախ կետերում, հատկապես թանկարժեք, քանի որ գնման զգալի գումարի կամ նվազագույն կասկածի դեպքում վաճառողներն իրավունք ունեն անձնագիր խնդրել:

Ուստի քարտի գործողության ժամկետի ավարտից մեկ ամիս առաջ անհրաժեշտ է դիմել բանկ՝ վերաթողարկելու համար նոր քարտկամ գրեք դիմում քարտային հաշիվը փակելու համար։

Վճարում կատարելիս ընտրելիս պետք է հաշվի առնել, որ բանկային քարտում առկա վճարային համակարգի անվանումը և տարբերանշանը պետք է համապատասխանեն ինքնասպասարկման սարքի կամ բանկոմատի իրենց գործընկերոջը: Եթե սարքի վրա նման լոգոն չկա, ապա այս ինքնասպասարկման սարքը / բանկոմատը չի սպասարկի ձեր քարտը:

American Express վճարային համակարգի համար քարտի համարը բաղկացած է 15 նիշից՝ բաժանված 3 բլոկների՝ յուրաքանչյուրը 4,6 և 5 նիշ (4-6-5):

Իսկ ռուսական ազգային վճարային Միր համակարգն ունի 16 նիշից բաղկացած քարտի համար, որը բաժանված է 4-ական 4 նիշանոց 4 բլոկի (4-4-4-4):

Քարտի համարը քարտատիրոջ բանկային հաշվի մուտքի համարն է:

Քարտի համարն օգտագործվում է սեփականատիրոջ կողմից, երբ « Բջջային բանկ«Կամ» OnL @ yn «համակարգ.

Քարտի համարի առաջին նիշով կարող եք տեղեկություններ ստանալ, թե որ վճարային համակարգին է պատկանում քարտը և արդյոք այն համապատասխանում է տարբերանշանին: Այսպիսով, Ռուսաստանում աշխատող վճարային համակարգերի առաջին թվերը հետևյալն են.

- Աշխարհ - 2;

- ՎԻԶԱ - 4;

- American Express - 3

- MasterCard - 5

- Մաեստրո - 3, 5 կամ 6

- Չինաստան UnionPay - 6

- JCB International - 3

- UEC - 7.

Քարտի հակառակ կողմը

Բանկային քարտի հակառակ կողմի արտաքին տեսքի ուրվագիծը տարրերի համարակալմամբ հետևյալն է.

Բանկային քարտի հակառակ կողմում ցուցադրվում են տեղեկատվություն հետևյալ տարրերի վերաբերյալ.

- Բանկի անվանումը- քարտի ներքևում անպայման կրկնվում է այն բանկի անվանումը, որին պատկանում է քարտը:

- Սպիտակ թղթի ժապավենգտնվում է մագնիսական շերտի կողքին: Այն հասանելի է միայն անհատականացված քարտերի վրա և նախատեսված է քարտապանի ստորագրության նմուշը կիրառելու համար: Սա նաև պաշտպանություն է. եթե գողացված քարտի միջոցով վճարումներ կատարելու պահին փորձեք կեղծել ստորագրության նմուշը, կարող են խնդիրներ առաջանալ:

Թղթե ժապավենը, բացի քարտապանի ստորագրության նմուշից, լրացվում է տեղեկություններով՝ հաշվի առնելով վճարային համակարգի տեսակի տարրերը և քարտի իսկությունը հաստատող կոդը:

Այսպիսով, օրինակ, բարը կարելի է լրացնել հետևյալով.

- անկյունագծեր VISA բառով կապույտ/կապույտ և ոսկեգույն գույներով և 19 նիշանոց համար՝ տպված հատուկ ձախ թեք տառատեսակով, որը ներառում է քարտի համարի 16 նիշը և անվտանգության ծածկագրի 3 նիշը։

- անկյունագծային գծեր՝ MasterCard կամ MC բառով կարմիր, կապույտ/կանաչ և դեղին գույներով և վահանակի կենտրոնում 7 նիշանոց համար՝ տպված հատուկ ձախ թեք տառատեսակով, որը ներառում է քարտի համարի վերջին չորս նիշերը և 3 նիշերը։ անվտանգության կոդը

- Քարտի նույնականացման կոդը(CVV2 և CVC2) - վճարային համակարգերի համար՝ MasterCard կամ Visa, այն բաղկացած է երեք նիշից և գտնվում է սպիտակ թղթե շերտի վրա՝ այնտեղ նշված բանկային քարտի համարի վերջին չորս թվանշաններից հետո տիրոջ ստորագրության կողքին: Կոդն օգտագործվում է որպես լրացուցիչ միջոցներքարտատիրոջ նույնականացումը վճարումներ կատարելիս, հատկապես ինտերնետում: Այն չի գտնվել այս համակարգերի քարտեզների բոլոր կատեգորիաների վրա:

Քարտի նույնականացման կոդը ըստ տեխնոլոգիայի MirAccept (MirAccept)«MIR» վճարային համակարգ - բաղկացած է երեք նիշից և գտնվում է քարտի հետևի մասում: Ռուսաստանի Սբերբանկում, օրինակ, կոդը գտնվում է «Շնորհակալություն Սբերբանկից» բառերից առաջ։

- Մագնիսական շերտ քարտի վրա- սա պլաստիկի մեջ զոդված մագնիսական շերտ է, որը տեղեկատվության կրող է: Տվյալները մեկ անգամ գրվում են քարտի վրա և հետագայում չեն վերագրվում: Մուտքը (կամ կոդավորումը) կատարվում է բանկի ցուցումով և ներառում է տվյալներ՝ քարտապանի, նրա հաշվի համարի, բանկի և բանկի համար անհրաժեշտ այլ լրացուցիչ տվյալներ։

Մագնիսական շերտը կարող է լինել սև, մուգ շագանակագույն կամ ցանկացած այլ գույն:

Ժամանակակից հասարակությունը 2015 թվականին ակտիվորեն կիրառում է պլաստիկ քարտերը առօրյա կյանքում և բիզնեսում: Դրանք թույլ են տալիս արագ վճարել ծառայությունների և ապրանքների համար, ստանալ զեղչեր, բոնուսներ և գործիք են անձին նույնականացնելու համար։ Պլաստիկ քարտերն ունեն բազմաթիվ կատեգորիաներ՝ կախված նպատակից, տեսակից և ֆունկցիոնալությունից: Հոդվածում մանրամասն տեղեկություններ կան վճարովի և չվճարվող պլաստիկ արտադրանքի մասին:

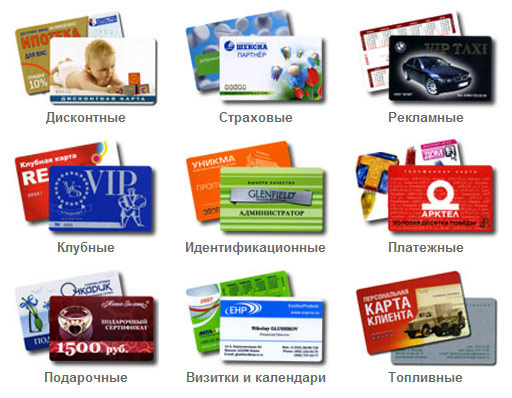

Պլաստիկ քարտերի տեսակները. Դասակարգում

Օգտագործվող երկրի բնակիչներն ունեն բազմաթիվ քարտեր, որոնցից յուրաքանչյուրն ունի որոշակի պատմություն, որակ, առանձնահատկություններ և թերություններ: Կախված նպատակից՝ այս բոլոր ապրանքները վճարովի են և չվճարվող։ Ոչ վճարման տեսակ պլաստիկ քարտերներառում է.

- Զեղչ - մշակվել է առևտրային ասոցիացիաների կողմից՝ իրենց հաճախորդներին խթանելու համար: Տրամադրել զեղչ 3-5%: Դուք կարող եք նման քարտ ստանալ փողի դիմաց կամ որպես վարձատրություն զգալի քանակությամբ գնումների համար:

- Անդամակցություն (կորպորատիվ, ակումբային և արհմիություն) - տրված է որոշակի կազմակերպության կողմից իր անդամների համար: Այս տեսակի պլաստիկ քարտը հաստատում է անդամակցությունը և նախատեսում է սահմանված արտոնություններ:

- Նույնականացում (խելացի քարտեր և անցագրեր) - պարունակում է անձնական տվյալներ և օգտագործվում են սահմանափակ մուտքի համակարգերում: Դրանք օգտագործվում են ձեռնարկությունում, թույլ են տալիս վերահսկել աշխատակիցների տեղաշարժը և կանխել արգելված տարածքներ այցելությունները:

Վճարային քարտերը կախված են արտադրող կազմակերպությունից և, համապատասխանաբար, դասակարգվում են.

- Ունիվերսալ - արտադրվում է ֆինանսական հաստատությունների և բանկերի կողմից:

- Մասնավոր - մշակվել է առևտրային ընկերությունների կողմից այս ընկերության սպասարկման և վաճառքի ցանցում վճարային գործարքների համար:

Ինչ տեսակի բանկային պլաստիկ քարտեր են տրամադրվում

Հաշվի առնելով իրավական կարգավիճակըսեփականատեր, ձևավորված քարտեր.

- անձնական - ենթադրում է օգտագործում մասնավոր անձանց կողմից.

- կորպորատիվ - իրավական կարգավիճակ ունեցող հաճախորդների համար.

- ընտանիք - ընտանիքի անդամների օգտագործման համար.

Դրամական բանկային պլաստիկ քարտերը, կախված դրանց ֆունկցիոնալությունից, բաժանվում են կատեգորիաների.

- Դեբետ - նրանց օգնությամբ ծառայությունների, աշխատանքի և ապրանքների համար վճարվում է սեփականատիրոջ հաշվից գումար գանձելով սահմանաչափի սահմաններում: Հաշիվը համալրվում է աշխատավարձի/կենսաթոշակի փոխանցման կամ հաճախորդի սեփական միջոցների դեպոզիտի դեպքում:

- Վարկային - թույլ է տալիս սեփականատերերին ստանալ որոշակի գումար բանկից և օգտագործել այն իրենց նպատակների համար: Պարտքը մարվում է տոկոսներով նշված ժամկետում:

Հաշվի առնելով բանկի հաճախորդների տեսակները՝ քարտերը տարբերվում են ծառայությունների, լրացուցիչ բոնուսների և զեղչերի առումով։ Որքան հեղինակավոր է ապրանքը, այնքան բարձր է դրա արժեքը: Գոյություն ունեն հետևյալ դասերը.

- Էլեկտրոնային պլաստիկ քարտերը ամենաբյուջետային տարբերակն են: Դրանք օգտագործվում են բոլոր վճարային համակարգերում և կազմում են աշխատավարձային քարտերի մեծ մասը։ Դրանք նախատեսված են դրամարկղերի և բանկոմատների տերմինալներում սպասարկման համար։

- Դասական քարտեր՝ նախատեսված սովորական հաճախորդների համար: Նրանց օգնությամբ վճարումները կատարվում են տերմինալներով, ինտերնետով, պատվերներն ընդունվում են հեռախոսով։

- Gold և vip դաս՝ պլաստիկ քարտեր, որոնք նախատեսված են հարուստ հաճախորդների համար: Նրանց արժեքը սովորաբար բարձր է, ինչը փոխհատուցվում է շատերի կողմից լրացուցիչ ծառայություններ, բոնուսներ և զեղչեր։

- Բիզնես դասի քարտերը նախատեսված են օրինական կարգավիճակ ունեցող անձանց համար: Ապրանքները կապված են ընկերության հաշիվների հետ և թույլ են տալիս հատուկ լիազորված աշխատակիցներին կառավարել այդ գումարը:

Ինչպես են պլաստիկ քարտերը բաժանվում ըստ վճարային համակարգերի

Էլեկտրոնային քարտը կապված է բանկային հաշվի հետ և հանդիսանում է էլեկտրոնային կրիչ: Հարկ է նշել, որ մեկ պլաստիկ կարող է աջակցել մեկ վճարային ասոցիացիային: Վճարային համակարգերի հիման վրա, որոնց շրջանակներում սպասարկվում են քարտերը, կարելի է առանձնացնել հետևյալ ֆինանսական պրոդուկտները.

Այսօր հատուկ տարբերություններ չկան համապատասխան դասերի Mastercardi Visa պլաստիկ քարտերի միջև։ Գնալով արտերկիր՝ կարող եք ցանկալի արժույթով բացված հաշիվը կապել ցանկացած քարտի: Եթե արտարժութային հաշվի գումարը վերջանում է, մուտքագրվում է մուտքագրված հաշվից Ռուսական ռուբլիբանկի սահմանած փոխարժեքով:

Ի՞նչ են նշանակում պլաստիկ քարտի թվերը

Տեղեկատվության մեծ մասը տպված է քարտի դիմացի մասում: Երկար համարը, որն ամենից հաճախ պարունակում է 16 նիշ, պարունակում է հետևյալ տեղեկությունները բանկային արտադրանքի մասին.

- Առաջինը նշանակում է վճարային համակարգի տեսակը: American Express-ը, Visa-ն և Mastercard-ը համապատասխանում են 4, 5 և 3 թվերին:

- 2-րդ, 3-րդ և 4-րդ կետերում նշվում է այն ֆինանսական հաստատության համարը, որը պատկանում է արտադրանքին:

- 5-րդ և 6-րդը նշում են բանկի մասին լրացուցիչ տեղեկություններ: Վեց սկզբնական թվանշանները, որոնք պարունակում են բանկային պլաստիկ քարտերը, կազմում են բանկի BIN-ը:

- 7-րդ և 8-րդ թվանշանները ցույց են տալիս այն ծրագիրը, որով թողարկվել է քարտը:

- Մնացած թվերը համապատասխանում են քարտի համարին, բացառությամբ վերջինի, որը հսկիչն է:

Քարտի վրա նշվում է նաև ապրանքի պիտանելիության ժամկետը։ Հետևի կողմը պարունակում է յոթանիշ քարտի համարը կամ դրանում պարունակվող վերջին չորս թվանշանները: Բացի այդ, կա եռանիշ CVC կոդը առցանց վճարումներ կատարելու համար։

Այլ հաստատությունների կողմից թողարկված պլաստիկ քարտերի առանձնահատկությունները արտացոլվում են համարի սկզբնական թվով: Այն վկայում է քարտը թողարկած ընկերության գործունեության մասին.

- 1, 2 - մի տեսակ ավիաընկերություն;

- 3 - հաստատություններ զբոսաշրջության և զվարճանքի ոլորտում.

- 6 - առևտրային ընկերություններ;

- 7 - վառելիքի ընկերություններ;

- 8 - հեռահաղորդակցության ընկերություններ;

- 9 - պետական ոլորտի կառույցներ.

Ինչպե՞ս է տրամադրվում պահանջվող տեղեկատվությունը:

Շուկայի զարգացման ընթացքում հայտնվեցին բազմաթիվ նորարարական տեխնոլոգիաներ պլաստիկ քարտերով։ Տեղեկատվական նպատակներով քարտերը պարունակում են հետևյալ տեխնիկական տարրերը.

Հարկ է նշել, որ քարտերի մեծ մասը պարունակում է մի քանի տեխնիկական սարքեր։

Կոնտակտային և ոչ կոնտակտային պլաստիկ քարտեր

Ֆինանսական հաստատությունների կողմից կիրառվող թվարկված տեխնոլոգիաների շարքում ամենահեռանկարայինը խելացի քարտերն են։ Նրանք ունեն միկրոսկոպիկ միացում պրոցեսորով, օպերացիոն համակարգ, հիշողություն և սարք, որը վերահսկում է տվյալների մուտքն ու ելքը։

Այսօր պլաստիկ քարտերի շուկաները հագեցած են խելացի պլաստիկով։ Ռուսաստանն աջակցում է տեղեկատվության ընթերցման երկու եղանակի՝ հետևյալ ապրանքների օգնությամբ.

- Կոնտակտ - հագեցած մետաղական կոնտակտներով, որոնք համակցված են ընթերցողի կոնտակտների հետ (տվյալների ընթերցման սարք): Արդյունքում տեղի է ունենում տեղեկատվության փոխանակում։ Նման քարտերը ակտիվորեն օգտագործվում են ֆինանսական հաստատությունների կողմից:

- Ոչ կոնտակտային - հագեցած ալեհավաքով, որը արձակում և ընդունում է ռադիոալիքներ: Տեղեկատվությունը կարդացվում է ընթերցողից մի քանի մետր հեռավորության վրա՝ օգտագործելով RFID համակարգ:

Նման խելացի քարտերը բնութագրվում են.

- Պլաստիկ քարտերի սպասարկման հեշտությունը:

- Անսահմանափակ ռեսուրս և հուսալիություն;

- Բազմակողմանիություն;

- Տեղեկատվության փոխանակման արագության բարձրացում;

- Բազմաթիվ հավելվածների հնարավորություն;

- Տեղեկատվության անվտանգությունը.

- Մոսկվայի բանկը մետրոյի ուղեւորների համար պլաստիկ քարտ է մշակել, որը թույլ է տալիս ճանապարհորդության համար վճարել բանկային փոխանցումով։ Գումարը գանձվում է այս դեբետային պլաստիկից և տրանսպորտի այլ եղանակներով հաշվարկելիս: Ծառայությունների փաթեթը ներառում է ճանապարհորդության ծախսերի նվազեցման հատուկ ծրագիր։ Արդյունքում, որքան հաճախ եք վճարում ուղևորության համար, այնքան ցածր է հաջորդ տոմսի գինը։

- Euroset ընկերությունն իր այցելուներին խթանելու համար մշակել է Corn պլաստիկ քարտ: Գնումներ կատարելիս քարտը կուտակում է բոնուսներ՝ գումարի 1%-ի չափով: Այնուհետև դրանք կարող են փոխանակվել կատալոգում պարունակվող ապրանքների զեղչով: Քարտն ապահովում է առցանց վճարումներ և սպասարկվում է արտասահմանում:

- Որոշ բանկային կազմակերպությունների համար լրացուցիչ վճարպատրաստել պլաստիկ քարտեր՝ ըստ իրենց դիզայնի: Լուսանկարների նմուշները կարող են ընտրվել առաջարկվող կատալոգից կամ տրամադրել ձեր սեփական տարբերակը:

01.12.16 5008 0

Ինչ են բանկային քարտերը և ինչ է պետք անել դրանք ստանալու համար

Բանկային քարտը պլաստիկ քարտ է, որով կարող եք կառավարել ձեր բանկային հաշիվը: Դուք կարող եք քարտ ստանալ ֆիզիկական անձանց հետ աշխատող ցանկացած բանկում:

- դեբետ, երբ ձեր հաշվից գումար եք կառավարում,

- վարկ, երբ փող ես վերցնում բանկից,

- կանխավճար՝ առանց հաշվի կամ նվերի, երբ քարտով որոշակի գումարգումար կարող է ծախսվել որոշակի ապրանքների վրա:

Բոլոր բանկային քարտերը նման են միմյանց. դրանք նույն չափի են, պաշտպանիչ մագնիսական շերտով կամ չիպով: Ճակատային մասում 16 նիշանոց թիվ է, պիտանելիության ժամկետը, սեփականատիրոջ անուն ազգանունը։ Հետևի կողմում կա սեփականատիրոջ ստորագրության տեղ և անվտանգության ծածկագիր։

Բանկային քարտերի տեսակները

Ռուսաստանում թողարկվում են երեք տեսակի քարտեր՝ Visa, MasterCard և Mir: Նրանք բոլորն ունեն իրենց անվտանգ վճարային համակարգը:

Visa և Mastercard քարտերը պատկանում են միջազգային վճարային համակարգերին։ Նրանք միմյանցից տարբերվում են նրանով, որ Visa-ի համար հիմնական հաշվարկային արժույթը դոլարն է, մինչդեռ MasterCard-ը կարող է ունենալ և՛ դոլար, և՛ եվրո։ Ռուսաստանում երկու քարտերն էլ աջակցում են ռուբլու:

Օրինակ, եթե ձեր քարտի վրա կան ռուբլիներ, և դուք պետք է ինչ-որ բան գնեք դոլարով, ապա Visa-ն ռուբլին մեկ անգամ կվերածի դոլարի, իսկ Mastercard-ը նախ այն կվերափոխի եվրոյի, իսկ հետո դոլարի:

Միր քարտը պատկանում է ազգային վճարային համակարգին։ Այն գործարկվել է Ռուսաստանում՝ որպես Visa-ի և Mastercard-ի այլընտրանք: «Միր»-ը կարելի է օգտագործել ցանկացած երկրում, սակայն նման քարտեր թողարկվում են միայն ռուսական բանկերում։

Ինչպե՞ս փոխանցում կատարել քարտային հաշվից:

Բոլոր քարտերն ունեն բանկային հաշիվ: Ձեր քարտը հարմար մուտք է դեպի հաշիվ: Դուք կարող եք համալրել ձեր հաշիվը և դրանից գումար հանել, վճարել խանութում և ինտերնետում գնումների համար, գումար հանել բանկոմատից:

Սեփականատիրոջը չվճարելու համար վարձով բնակարանամեն ամիս կանխիկ, կարող եք գումար փոխանցել ըստ հաշվի տվյալների։ Սեփականատերը փոխանցումը կստանա նույն օրը կամ մեկ շաբաթվա ընթացքում՝ դա կախված է բանկից:

Եթե ձեր ծնողներին փող եք ուղարկում փոստով այլ քաղաք, ապա դա ավելի հարմար է անել լրացուցիչ քարտձեր հաշվին: Հիմնական և լրացուցիչ քարտերը կունենան մեկ հաշիվ, բայց դուք կարող եք սահմանել ծախսերի սահմանաչափ:

Ինչպե՞ս ստանալ բանկային քարտ:

Քարտի համար դիմելուց առաջ որոշեք, թե որն է ձեզ անհրաժեշտ՝ դեբետ, թե կրեդիտ: Նայիր բանկերի կայքերի առաջարկները, իմացիր, թե որքան արժե ծառայությունը, ինչ պայմաններ կան։ «Banki.ru» և «Sravni.ru» ագրեգատորների վրա հարմար է համեմատել տարբեր բանկերի քարտերը:

Շատ բանկեր կարող են քարտ պատվիրել անմիջապես կայքում: Լրացրեք հայտը և սպասեք զանգին։ Երբ քարտը պատրաստ է, առաքիչը այն կբերի ձեզ:

Եթե բանկը չի կարողանում կայքում քարտ տրամադրել, վերցրեք ձեր անձնագիրը և գնացեք մասնաճյուղ: Այնտեղ լրացնում եք դիմում, և բանկի աշխատակիցը կուղղորդի ձեզ, թե երբ պետք է վերցնեք պատրաստի քարտը:

Օգտագործման հարմարություններն ու թերությունները

Բանկային քարտերն ունեն և՛ առավելություններ, և՛ թերություններ:

Թերությունները ներառում են կանխիկացման սահմանաչափերը, հուշումների դժվարությունը և առցանց գնումների անվտանգությունը:

Կանխիկի դուրսբերման սահմանաչափ - առավելագույն գումարը, որը կարող եք հանել քարտից նշված ժամկետում։ Սովորաբար պայմանագրում նշվում է, թե ինչ սահմանաչափ է դա՝ օրական կամ մեկանգամյա:

Որոշ երկրներում ընդունված է թեյավճար թողնել կանխիկ գումարով։ Եթե սրճարանում կամ ռեստորանում քարտով վճարում չկա, կամ թեյավճարի կտրոնում առանձին չեկ կամ գիծ չկա, դուք ստիպված կլինեք կուտակել կանխիկ գումար:

Ինտերնետից գնումներ կատարելիս զգույշ եղեք. առցանց գործարքների համար ավելի լավ է լրացուցիչ քարտ ձեռք բերել: Սահմանեք դրա վրա սահմանափակում և պահեք փոքր գումարներ միայն գնումների համար վճարելու համար:

Քարտեզների հարմարավետությունը օգտագործման բազմակողմանիության մեջ: Դուք կարող եք ցանկացած գումար տանել ձեզ հետ; դուք խնդիրներ չեք ունենա մաքսայինում, ինչպես պատահում է, երբ շատ կանխիկ գումար եք կրում. Դուք կարող եք վճարել ապրանքների և ծառայությունների համար ամբողջ աշխարհում. լրացնել քարտը և կանխիկացնել բանկոմատներից և բանկային փոխանցումներից:

Եթե ճանապարհորդում եք Եվրոպայում կամ ԱՄՆ-ում, բացեք հաշիվ եվրոյով կամ դոլարով քարտի կամ առանձին քարտի վրա արժութային քարտ. Այսպիսով, դուք կվճարեք գնումների և ծառայությունների համար երկրի արժույթով և գումար չեք կորցնի փոխարկումից:

Եթե Ձեզ անհրաժեշտ է մեծ քանակությամբ երկիր տեղափոխել երկիր, ավելի լավ է գումարը պահել քարտի վրա։ Շատ երկրներում օրենսդրությունը սահմանափակում կամ վերահսկում է ներմուծումն ու արտահանումը մեծ գումարներ, իսկ բանկային քարտերը մաքսայինում չեն ստուգվում։

Եթե բացեք «Mastercard» կամ «Visa» միջազգային վճարային համակարգերի քարտ, ապա կկարողանաք վճարել գնումների համար, համալրել քարտը և կանխիկացնել աշխարհի շատ երկրներում:

Ինչպե՞ս վարկ ստանալ բանկային քարտով:

Եթե ինտերնետում որոնեք, թե ինչպես կարելի է վարկ ստանալ, ամենայն հավանականությամբ կտեսնեք միկրովարկերի և միկրովարկերի հղումներ: Այս գումարը ձեռք բերելը հեշտ է, բայց ապահով չէ, քանի որ ոչ թե բանկ է թողարկում, այլ միկրովարկային կազմակերպություն։ Դուք կարող եք մեծ տոկոսներ ունենալ ուշ վճարումների, թաքնված վճարների և չար հավաքագրողների համար: Մի ընկեք հեշտ փողի համար:

Վարկային քարտ ստանալու համար դիմեք առցանց կամ բանկի մասնաճյուղ: Բանկը կուսումնասիրի ձեր վարկային պատմությունը, կտեսնի, թե որքան եք վաստակում, ինչպես եք մարում հիփոթեքը կամ մեքենայի վարկը: Այս տվյալների հիման վրա նրանք ամեն ամիս կառաջարկեն այնքան գումար, որքան հարմար է վճարել, կամ էլ կհրաժարվեն վարկից։

Ինչո՞վ է օվերդրաֆտը տարբերվում վարկից:

Օվերդրաֆտը կարճաժամկետ վարկ է դեբետային քարտ. Դուք կարող եք ավելի շատ ծախսել, քան ունեք, եթե գումար վերցնեք բանկից: Դուք կարող եք օվերդրաֆտով գումար վերցնել այնքան անգամ, որքան ցանկանում եք, եթե չեք գերազանցում սահմանաչափը:

Օվերդրաֆտը թույլատրելի է և տեխնիկական:

Տեխնիկական օվերդրաֆտը այն է, երբ դուք ծախսել եք ամբողջ գումարը քարտի վրա և մտել եք կարմիր: Դա տեղի է ունենում, եթե հաշիվը դատարկ է, և բանկը գանձել է գումարը քարտի սպասարկման համար, կամ եթե վճարման գործընթացը հետաձգվել է: Երբ դուք բացասական եք գնում, ցանկացած գումար, որը մտնում է հաշիվ, գնում է մարելու օվերդրաֆտը:

Դուք թույլատրված օվերդրաֆտը կապում եք ձեզ հետ՝ համաձայնվելով բանկի պայմաններին, ներառյալ հնարավոր տուգանքները և սույն պայմանների խախտման հետևանքները: Դուք կարող եք ինքներդ պատվիրել օվերդրաֆտ քարտի վրա, կամ բանկը կարող է առաջարկել այս ծառայությունը:

Եթե օվերդրաֆտը միացված է, ապա հաշվի մնացորդը կփոխվի. դրան կավելացվի հաստատված գումարը: Դուք կարող եք օգտագործել օվերդրաֆտի հաշվի գումարը հենց որ ձեր գումարը սպառվի: Դուք կարող եք դրանք հանել բանկոմատից կամ վճարել գնումների համար քարտով:

Ինչպե՞ս լրացնել քարտը:

Ձեր քարտը լիցքավորելու չորս եղանակ կա.

- կանխիկ բանկոմատում,

- փոխանցում քարտից քարտ,

- Բանկային գործարք,

- բանկի գործընկերների մոտ համալրման կետերում:

Եթե դուք ունեք փոքր քանակությամբգումար, համալրել բանկոմատից, քարտից քարտ կամ համալրման կետերում: բանկային փոխանցումհարմար է, երբ թարգմանելու կարիք ունեք մեծ քանակությամբփող.

Վարկային քարտի խարդախության տեսակները.

Գումար գողանալու համար խաբեբաին անհրաժեշտ է քարտի համարը, ժամկետի ավարտը, անվտանգության ծածկագիրը և SMS կոդը: Որոշ առցանց խանութներից գնելու համար բավական է իմանալ քարտի համարը և պիտանելիության ժամկետը։ Եթե ձեր հեռախոսի վրա SMS կոդ եք ստանում՝ ձեր չկատարած գնի հաստատմամբ, ապա խաբեբաներն ունեն ձեր տվյալները:

Քարտի տվյալները կարող են գողացվել բանկոմատից, եթե խարդախները սարքավորել են այն ընթերցողներով: Բանկոմատը կարող է ունենալ ծածկույթի ստեղնաշար, թաքնված տեսախցիկ և ինքնաշեն քարտ ընթերցող: Եթե դուք օգտվում եք նման բանկոմատից, ապա որոշ ժամանակ անց ձեր հաշվից կարող են գումար հանվել կեղծ քարտով։

Ձեր հաշիվը խարդախներից պաշտպանելու համար մի տվեք ձեր քարտը անծանոթ մարդկանց, կամ ավելի լավ՝ պատվիրեք լրացուցիչ քարտ բանկից: Երկու քարտերի վրա էլ կարող եք ամսական ծախսերի սահմանաչափեր սահմանել՝ վճարեք սրճարաններում և խանութներում հավելյալով, իսկ հիմնականը պահեք մեծ գնումների համար։

Պլաստիկ քարտերը հատուկ բանկային արտադրանք են, որն օգտագործվում է անկանխիկ վճարումներապրանքների և ծառայությունների համար, գոյություն ունեցող հաշվից գումար հանելը, ինչպես նաև բուն հաշվին միջոցների փոխանցումը: Քարտի սպասարկումը յուրաքանչյուր դեպքում տրամադրվում է թողարկող բանկի կողմից՝ ձեր քարտը թողարկած կազմակերպության կողմից:

Պլաստիկ քարտի ստանդարտ չափը հետևյալն է.

- Լայնությունը - 85,6 մմ;

- Բարձրությունը - 53,98 մմ;

- Հաստությունը - 0,8 մմ;

- Շառավիղ - 3,2 մմ:

Մանրամասների համար տե՛ս միջազգային ստանդարտներին համապատասխան կազմված բանկային քարտի սխեման.

Պլաստիկ քարտերի մեծ մասը օգտագործում է ստանդարտ 16 նիշանոց համար.

- Առաջին վեց նիշերը կոդավորումն են.

- Հաջորդ ինը անհատական համարն է, որով քարտը նշված է բանկային համակարգում.

- Վերջին նշանը հսկողությունն է։

Բանկային քարտերի վճարային համակարգեր

Բանկերի կողմից թողարկված յուրաքանչյուր քարտ սպասարկվում է որոշակի վճարային համակարգով։ Աշխարհում ամենահայտնիներից երկուսն են՝ Visa և MasterCard: Այս երկու համակարգերի համեմատությունը մենք ներկայացրել ենք աղյուսակի տեսքով.

Մեր երկրում տարբեր բանկերի կողմից թողարկված այս տեսակի քարտերը գործնականում էական տարբերություններ չունեն։ Այնուամենայնիվ, պետք է հիշել նման քարտերի սպասարկման առանձնահատկությունները, եթե մեկնում եք արտասահման, և այնտեղ այն կհաշվարկվի որոշակի համակարգի վճարման միջոցով։ Այստեղ, այն հարցի պատասխանը, թե որ քարտն ընտրել, միշտ պետք է տրվի՝ ելնելով երկրի հիմնական արժույթից, ինչպես նաև այն գործարքների ծավալից, որոնք դուք նախատեսում եք կատարել:

Վարկային և դեբետային քարտեր

Քարտերի մեծ մասը, որոնք գտնվում են խոշոր և փոքր բանկերի ռուս հաճախորդների շրջանառության մեջ, պատկանում են ենթատեսակին։ Դրա առանձնահատկություններն այն են, որ դրա սեփականատերը կարող է վճարել ապրանքների, ծառայությունների համար՝ հանելով միայն քարտի հաշվին առկա միջոցները, բայց ոչ ավելին, քան նա դրել է դրան կամ ստացել է փոխանցումների տեսքով:

Վարկային քարտը թույլ է տալիս սեփականատիրոջը օգտագործել բանկային հաշիվներմիացնելով վճարելիս վարկային սահմանաչափ. Այն իրենից ներկայացնում է որոշակի քանակությամբ միջոցներ, որոնք պետք է մարվեն բանկի կողմից սահմանված ժամկետներում: Սա նաև ունի սպասարկման վճար։ Որոշվում են այն ծավալները, որոնցում կարող են սահմանաչափեր թողարկվել ներքին քաղաքականությունբանկը, քարտատիրոջ կարգավիճակը, նրա վարկային պատմություն, և կարող են տարբեր լինել: Այս տեսակի քարտերը ավելի տարածված են ԱՄՆ-ում:

Պլաստիկ քարտերի տեսակները կախված նպատակից

- Նույնականացման քարտ - անցում դեպի փակ տարածքներ կամ միջոցառումներ: Հայտնի օրինակ են ակումբային քարտերը.

- Քարտ սեփականատիրոջ մասին տվյալների հետ - տեղեկատվական;

- Ֆինանսական - հնարավորություն տալ սեփականատիրոջը վճարել գնված ապրանքների կամ մատուցվող ծառայությունների համար.

- Ապահովագրական քարտերը թղթի հարմար անալոգ են ապահովագրման կարգ. Տեղեկությունների գծագրման համար օգտագործվում է ելքի մեթոդը կամ ինտեգրված է չիպը.

- Հեռախոսային քարտեր - պլաստիկ քարտ, որն օգտագործվում է միջազգային և միջքաղաքային զանգերի համար.

- Զեղչ - տրվում են առևտրային կազմակերպություններում և հնարավորություն են տալիս հաճախորդին զեղչ ստանալ ապրանքների գնման դեպքում:

Կարևոր է նշել, որ տեսակները միմյանց բացառող չեն: Քարտը կարող է լինել ունիվերսալ և ծառայել սեփականատիրոջը և՛ որպես անցագիր, և՛ որպես հաշիվը վճարելու գործիք։

Փաստ. Բազմաֆունկցիոնալ քարտերի համակարգը ակտիվորեն կիրառվում է եվրոպական երկրներում։ Չնայած հարմարությանը և հեռանկարներին, Ռուսաստանում նման գործիքը հազվադեպ է:

Պլաստիկ քարտերի տեսակներն ըստ հաճախորդների կատեգորիայի

- Ստանդարտ - թողարկված ապրանքների կամ ծառայությունների սովորական սպառողների համար.

- Արծաթ - քարտեր, որոնք հանձնարարված են անհատ ձեռներեցներին և կազմակերպության ներկայացուցիչներին.

- Ոսկի - թողարկվում է հարուստ սպառողների համար:

Պլաստիկ քարտերի տեսակները ըստ կիրառման բնույթի

- Անձնական - տրված անհատ հաճախորդներին;

- Ընտանեկան քարտ - տրվում է բանկի հետ պայմանագիր կնքած քաղաքացու ընտանիքի բոլոր անդամներին.

- Կորպորատիվ քարտ - հարցեր ձեռնարկատիրոջը: Տվեք հնարավորություն իրավաբանական անձտրամադրել անձնական քարտեր ընտրված աշխատակիցներին և ստեղծել բանկային հաշիվ նրանց համար:

Պլաստիկ քարտերի տեսակներն ըստ տեղեկատվության գրանցման եղանակի

- Գրաֆիկական.

- դաջվածք. Դա ենթադրում է տեղեկատվության թեթև կիրառում։ Այս մոտեցումը կարագացնի վճարումները՝ հաշվի առնելով թերթիկի դրոշմը: Օգտագործված փոխանցման մեթոդը մեխանիկական ճնշումն է:

- Կտրուկ: Տվյալների գրանցում շտրիխ կոդի միջոցով: Այս մեթոդը ակտիվորեն կիրառվում էր մինչև մագնիսական ժապավենի ներդրումը: Մեթոդը տարածված է քարտային ծրագրերում, որոնք չեն պահանջում բարդ հաշվարկներ:

- Մագնիսական շերտ. Արտաքինով դրանք գործնականում չեն տարբերվում ստանդարտ պլաստիկ քարտերից, բայց հակառակ կողմում կարելի է տեսնել մագնիսական ժապավեն, որը կարող է պահել մինչև 100 բայթ հիշողություն:

- Չիպային քարտ.

Պլաստիկ քարտերի անվտանգություն

Քարտը երրորդ անձանց կողմից չարտոնված օգտագործումից պաշտպանելու համար թողարկող բանկը կարող է օգտագործել տարբեր միջոցներՓին կոդեր, նույնականացման բարդ ընթացակարգեր, ներառյալ օգտատիրոջ սելֆիը՝ միջոցները հանելիս, ինչպես նաև անվտանգության այլ առանձնահատկություններ: Տարեցտարի նրանք ավելի ու ավելի կատարյալ են դառնում։ Սակայն մինչ օրս ոչ մի վճարային համակարգ չի թողարկել բավականաչափ ապահով քարտեր, որտեղ միջոցների հափշտակության հնարավորությունն ամբողջությամբ կհարթեցվի։ Այս գործոնը պետք է հիշի հաճախորդի կողմից՝ ապահովելով իր տվյալների անվտանգությունը և հետևելով հետ աշխատելու հրահանգներին բանկային արտադրանք. Միայն այս պահանջներին հետևելով՝ կարող եք քարտերը օգտագործել որպես վճարման հարմար և գործնական միջոց։