Մուտք

ՄուտքԻնչի օգտակար կյանք: համակարգչային մաշվածության ժամկետը

Կազմակերպությունը ձեռք է բերել սարքավորումներ վաճառքի համար նախատեսված արտադրանքի արտադրության համար: Հաշվապահը նրան վարկավորել է։

Ինչ է դա?

Ժամկետ շահավետ օգտագործումը(SPI) հիմնական միջոցի (ՕՀ) շահագործման ժամանակային միջակայքն է՝ շահույթ ստանալու նպատակով:

Այն որոշվում է դասակարգչի միջոցով (կետ 4):

Ինչի՞ համար է դա անհրաժեշտ։

SPI-ի նույնականացումը անհրաժեշտ է ստացված հիմնական միջոցների մաշվածության և, հետևաբար, հարկը հաշվարկելու համար:

Օգտագործման ժամկետը ցույց է տալիս, թե որքան ժամանակ է ՕՀ-ի գնման վրա ծախսված գումարը դուրս գրվելու որպես ծախս՝ օգտագործելով նման նվազեցումները:

IPV-ն որոշվում է միայն մաշվածության ենթակա ակտիվի համար:

Նման հաշվարկները կատարվում են բոլոր ընկերությունների կողմից՝ անկախ սեփականության ձևից և կազմակերպաիրավական կառուցվածքից։

Օրինակ:

Գնված ակտիվ. Ծախսվել է որոշակի գումար։ SPI-ն սահմանված է (այդ մասին ավելի ուշ): Այս ընթացքում ՕՀ-ն մաշվում է: Կազմակերպության հաշվառման մեջ դրա վրա գանձվում է մաշվածություն: Սա գնված ակտիվի գումարի քայլ առ քայլ փոխանցում է SPI-ի շրջանակներում թողարկված արտադրանքի արժեքին.

Այսպիսով, SPI-ն որոշում է, թե որ ժամանակահատվածում ծախսված ներդրումն ամբողջությամբ կփոխանցվի արտադրական ծախսերին՝ կազմելով արտադրված միավորի արժեքի մի մասը:

Կանոնակարգեր

Քննության առարկան հիմնական միջոցներն են, որոնք օգտագործվել են 12 ամիս և ավելի, 100 հազար ռուբլի նախնական գնով:

Հիմնական միջոցների օգտակար ժամկետը 2019թ

Այսպիսով, այս ցուցանիշի հաստատումն ի վերջո անհրաժեշտ է շահույթը որոշելու համար։

Հաշվապահություն: SPI-ն ստեղծվում է սեփականատիրոջ կողմից ինքնուրույն: Հիմք - Դասակարգիչ կամ տեխնիկական փաստաթղթեր:

Հարկային հաշվառում.առանձին դասակարգումը և դրա ժամկետը կարող է տարբերվել համապատասխան հաշվապահական ցուցիչից:

SPI-ն հաստատվում է ձեռնարկության ղեկավարի հրամանով։ Ձևը կամայական է:

Օգտագործման ժամկետն անփոփոխ է, բացառությամբ արդիականացման:

Դասակարգիչ և խմբեր

Այս փաստաթուղթը հաստատվել է Ռուսաստանի Դաշնության Կառավարության 2002 թվականի հունվարի 1-ի որոշմամբ: Բայց 05/12/18-ից որոշ կոդեր փոխվել են։ Այս հավելվածից 2019 թվականի սկզբից գրանցված հիմնական միջոցները պետք է կիրառվեն ճշգրտված Դասակարգիչով:

Եթե այս փաստաթղթում ներկայացված է բաժնի ընդհանրացնող կատեգորիա, ապա անհրաժեշտ է ճշտել դրա բաղկացուցիչ ՕՀ-ի ցանկը OKOF-ում:

Կարևոր է ճշգրիտ բացահայտել մաշվածության խումբՕՀ.

Այնուհետև SPI միջակայքը միանշանակ կորոշվի: Եթե այն սխալ հայտնաբերվի, դա կհանգեցնի հաշվարկների սխալների: ամորտիզացիոն վճարներև եկամտահարկը։

Ինչպե՞ս բացահայտել և պարզել:

Ապակոդավորման օգնությամբ յուրաքանչյուր կոնկրետ ՕՀ-ի համար սահմանվում է ծառայության նվազագույն ժամկետը։

Կազմակերպությունն իրավունք ունի ինքնուրույն սահմանել գնված ակտիվի SPV-ն: Սա թույլ է տալիս ժամանակին թարմացնել ՕՀ-ը՝ տեխնիկական առաջընթացին համապատասխան:

Մեթոդաբանություն և ընթացակարգ

Ձեռք բերված ՕՀ-ի ծածկագիրը գտնվում է ըստ «OK 013 - 2014» դասակարգչի (Ռոսստանարտի 2014 թվականի դեկտեմբերի 12-ի 2014 թ. թիվ 2018 - հրաման)

Ըստ այս պարամետրի, Դասակարգչի առաջին սյունակի OKOF կոդերի շարքում բացահայտվում է մաշվածության խմբի համարը: Այնուհետեւ հեշտ է տեղադրել նորմատիվ տերմինգնված ակտիվ.

Օրինակ:

Գնված համակարգչային տեխնիկա. OKOF-ում ունի «Այլ գրասենյակային մեքենաներ» ցանկից 330.28.23.23 ծածկագիրը։ Ըստ այս պարամետրի՝ պարզվել է, որ ՕՀ-ն 2-րդ մաշվածության խմբում է։ SPI ըստ Դասակարգիչի 2-3 տարի: Ընկերությունն իր հայեցողությամբ սահմանում է այս միջակայքից օգտագործման ժամկետը: Օրինակ՝ 2 տարի 6 ամիս կամ 30 ամիս։ Այս SPI-ը նախատեսված է կազմակերպության համար նախատեսված կարգով:

Օգտագործված ՕՀ-ի գնում

Ներկայացված փաստաթղթերի հիման վրա SPI-ն ըստ Դասակարգիչի կրճատվում է շահագործման ամիսների քանակով նախկին սեփականատերինչպես հաշվապահական, այնպես էլ հարկային հաշվետվություններ:

Կյանքի տևողությունը հաշվարկելու բանաձևն ունի հետևյալ տեսքը. SPI \u003d TERM սկզբնական - TERM փաստացի

Եթե ՕՀ-ն գնվել է անհատից կամ չկան փաստաթղթեր անցյալի օգտագործման ժամանակաշրջանի վերաբերյալ, ապա SPI-ն չի կարող կրճատվել:

Հաշվապահություն:դրա տևողությունը որոշվում է հենց ձեռնարկության կողմից: Ժամկետ փաստացի շահագործումստուգում չի պահանջվում.

Հարկային հաշվառում.օժանդակ փաստաթղթերն են նախադրյալ. Եթե դրանք չեն կարող տրամադրվել, SPI-ն ստեղծվում է Դասակարգչի կողմից սովորական ձևով: Դուք կարող եք ճշգրտել ժամկետը միայն ձեր մաշվածության խմբի միջակայքում:

Եթե հիմնական ակտիվը շահագործվել է վաճառողի կողմից Դասակարգչի կողմից սահմանված ամբողջ ժամանակաշրջանի ընթացքում կամ նույնիսկ ավելի երկար, ապա կազմակերպությունը որոշում է այդպիսի ակտիվի SPV-ն՝ ելնելով անվտանգության պահանջներից և այլն:

Գնված օգտագործված օբյեկտները հաշվառվելու են նույն ամորտիզացիոն խմբի մեջ, ինչ հաշվառվել են նախորդ սեփականատիրոջ կողմից:

Եթե ՕՀ-ն դասակարգիչում չէ

Եթե չկա տեխնիկական փաստաթղթեր կամ գնված ՕՀ-ն նշված չէ Դասակարգիչում, հնարավոր են հետևյալ տարբերակները.

- հարցում ՀՀ տնտեսական զարգացման նախարարությանը.

- մաշվածությունը կարող է հաշվարկվել նույն կանոններով:

Լիզինգում ՕՀ-ի համար

Կարևոր է որոշել, թե լիզինգային հարաբերությունների որ մասնակցի հաշվեկշռում է հաշվի առնվելու ՕՀ-ն:

Օրենքով օգտագործման հանձնված օբյեկտի սեփականատերը վարձատուն է, թեև վարձակալն իրականում օգտագործում է ակտիվը: Այնուամենայնիվ, դրա հաշվեկշռում հաշվառման պարտավորությունը կարող է վերասահմանվել պայմանագրում: Եվ դա կլինի վարձակալը:

OS կողմը պատասխանատու է JFS-ի որոշման համար.

- 1 դեպքում սեփականատերը չի փոխվել, և հաշվառումը պահվում է նույն ռեժիմով։

- Երկրորդում `ինչպես ՕՀ-ն տեղադրելու ժամանակ:

Դիմում հաշվապահական և հարկային հաշվառման մեջ

Հաշվապահական հաշվառման երկու տեսակներից յուրաքանչյուրում օպտիմալ է ընտրել նույնական SPI:

Ինչպես տեղադրել

JFS-ը ձևակերպված է հաշվետվության երկու տեսակներում: Բայց տերմինի սահմանումը այլ է՝ ներքին հաշվապահական կանոնակարգը հիմնված է 20 PBU 6/01 կետի վրա, հարկային բաղադրիչը հիմնված է.

SPI-ի ավարտով ավարտվում է արժեզրկումը:

Օրինակ:

Ընկերությունը ձեռք է բերել 440,000 ռուբլի արժողությամբ խելացի սպասարկման կառավարման հանգույց (SCP): Հաշվապահը պարզել է այս հանգույցի OKOF կոդը՝ 320.26.30.11.190: Ըստ Դասակարգչի՝ սա ամորտիզացիոն 3-րդ խումբն է։ SPI 3-5 տարի: Ղեկավարի հրամանով հաստատվել է 4 տարի 8 ամիս կամ 56 ամիս ժամկետ։

Փոփոխություն (վերանայում)

STI-ն երկարաձգվում է, եթե տեխնիկական վերազինման և այլնի արդյունքում ՕՀ-ի բնութագրերը բարելավվեն:

Դասակարգման լրացումները, որոնք պարտադիր են ընթացիկ տարվա հունվարի 1-ից, կհանգեցնեն նաև անհատական ՕՀ-ի վերջնաժամկետի վերասահմանմանը:

Հարկային հաշվառում.հաշվարկել ժամկետները՝ համաձայն 2019 թվականի սկզբից շահագործման հանձնված հիմնական միջոցների թարմացված դասակարգչի.

Եթե փոփոխությունների շնորհիվ ակտիվի DTI-ն ավելացել է, ապա ամորտիզացիոն վճարները կնվազեն. գույքն ավելի երկար է մաշվում, ուստի ամսական ավելի փոքր գումար է հաշվարկվում:

Օրինակ:

Այս տարվա փետրվարին ընկերությունը գնել է ջրածնի սուլֆիդից գազի մաքրման բլոկ (OKOF 220.41.20.20.347): Ապրիլին ՕՀ-ն գործարկվեց։ Այս ակտիվը բացակայում էր Դասակարգիչում: Ղեկավարի հրամանով սարքավորումների արտադրողի փաստաթղթերի հիման վրա SPI-ն հաստատվել է 6 տարի ժամկետով։ Թարմացված Դասակարգիչում նման տեղադրումը ներառված է 5-րդ ամորտիզացիոն խմբում՝ STI յոթից տասը տարի: Վերջնաժամկետը հաստատվում է։

Եթե, ըստ Դասակարգչի, օգտագործման ժամկետը պակաս է նախկինում սահմանվածից, ապա ամսական պետք է ավելի շատ մաշվածություն գանձվի. հիմնական միջոցներն ավելի արագ են մաշվում:

Օրինակ:

Այս տարվա փետրվարին ձեռք է բերվել արտադրական գազի հորատանցք (OKOF 220.42.99.11.143)։ Դասակարգիչում նման ձեւակերպում չկար։ Բազայի պետի հրամանով տեխնիկական փաստաթղթերՀՏՎ-ն ստեղծվել է 11 տարի։ Ըստ թարմացված դասակարգչի, նման տեղադրումը թվարկված է որպես 5-րդ խմբի մաս, ծառայության ժամկետը յոթից տասը տարի է:

Հաշվապահություն:Թարմացված Դասակարգիչի համար ուղղումներ չեն պահանջվում:

Ելնելով պրակտիկայից, հարմար է, որ հաշվապահական հաշվառման երկու ձևերը համընկնեն:

Բայց կան տերմինների անհամապատասխանության հատուկ դեպքեր։

Օրինակ:

Ընկերությունն ընդունել է 3 տարին մեկ սարքավորումները թարմացնելու ծրագիր։ Գնված ՕՀ: Ըստ Classifier-ի, այն պատկանում է 4-րդ խմբին սեռավարակներով հինգից յոթ տարի: Հարկային նպատակներով հաշվառման ժամկետը 61 ամիս է, հիմնական միջոցների ներքին հաշվապահական աջակցությունը՝ 3 տարի՝ սարքավորումների նորացման հաստատված քաղաքականության համաձայն:

Եթե ժամկետը լրացել է

Ենթադրվում է, որ օգտակար ծառայության ժամկետից հետո հիմնական ակտիվը ֆիզիկապես անօգտագործելի է և պետք է հանվի գրանցումից՝ հետագա օտարմամբ: Այնուամենայնիվ, SPI-ն կարող է ավելացվել, եթե ՕՀ-ն բարելավվի:

Արդիականացումից հետո

Եթե արդյունքում նորացված ակտիվը կարող է օգտագործվել ավելի երկար, քան նախկինում գրավադրված FLI-ն, ապա ընկերությունն իրավունք ունի ավելացնել ժամկետը կամ թողնել այն անփոփոխ:

Առաջինը թույլատրվում է հետևյալ դեպքերում.

- արտադրողականության և հզորության բարձրացում;

- գործառնական ռեժիմի օպտիմալացում;

- սկզբնական բնութագրերի բարելավում.

Ընկերությունը ճշգրտում է SPI-ն իր հայեցողությամբ: Պրակտիկայից. SPI-ն ավելացվում է ներդրված միջոցները դուրս գրելու համար բավարար ժամկետով:

Փաստաթղթավորում

Հաշվապահություն: SPI-ն նշվում է «Օրենք թիվ OS - 1» ձևով։ Եթե երկու հաշիվներում էլ օգտագործման ժամկետը նույնն է, կարող եք նշում կատարել OS No. - 1-ում։

SPI-ն ամրագրված է առանձին կարգով:

Նշումներ:

- SPI-ի ճշգրտում չի պահանջվում մինչև 2016 թվականի դեկտեմբերի 31-ը ներառյալ գրանցված հիմնական միջոցների համար՝ միայն 2017 թվականից օգտագործվող ակտիվների համար.

- ավելի հարմար է, որ երկու հաշիվներում էլ տերմինները նույնական լինեն, հակառակ դեպքում տարբերությունների պատճառը պետք է բացատրվի տեքստում.

- եթե ՕՀ-ն նշված չէ Դասակարգչի ցանկում, ապա պետք է հղում լինի տեխնիկական պլանի փաստաթղթերին.

- ավելի հարմար է հրաման տալ գործարկման օրվանից:

Ցուցանիշի օգտագործումը բյուջետային և ինքնավար հաստատություններում

Հիմնական միջոցների համար սահմանվում է հիմնական միջոցների ժամկետը:

Հաշվապահի հաշիվներում և ձևաթղթերում հարկային տեսուչ SPI-ն ամրագրված է տարբեր ալգորիթմների համաձայն: Ռուսաստանի Դաշնության հարկային օրենսգիրքը պարունակում է միանշանակ կանոններ դասակարգիչում թվարկված 10 մաշվածության խմբերին կողմնորոշվելու համար: PBU 6/01-ը տալիս է առաջարկություններ SPI-ի նույնականացման համար:

Կրկին, պրակտիկայի հիման վրա, հաշվապահական հաշվառման երկու ձևերում էլ օպտիմալ է ամորտիզացիոն խմբի և ՕՀ դասակարգչի օգտագործման նույնական ժամանակահատվածները ամրագրելը:

SPI-ը նշված է ձևով. գույքագրման քարտօբյեկտ OS-6»:

Դուք գնել եք հիմնական միջոցների միավոր և այն մուտքագրել եք հաշվեկշռում: Ի՞նչ է հաջորդը: Եվ հետո հանգիստ արժեզրկեք այն իր օգտակար ծառայության ընթացքում: Հետաքրքիր է, ո՞րն է այս շրջանը։ Ինչպե՞ս որոշել այն հաշվապահական և հարկային հաշվառման մեջ: Կարո՞ղ է այն փոխել անհրաժեշտության դեպքում: Այս հարցերի պատասխանները, սիրելի ընկերներ, ձեր առջեւ են։

Ցանկացած հաշվապահ, նույնիսկ արթնանալով կեսգիշերին, ձեզ կասի, որ ակտիվի օգտակար ծառայության ճիշտ որոշումը կարևոր է մաշվածության գումարների ճիշտ հաշվարկման համար: Իսկ ակտիվը որպես հիմնական միջոցների (այսուհետ՝ ՕՀ) օբյեկտ ճանաչելու բուն հնարավորությունը կախված է ժամկետից։ Այստեղ բացատրությունը պարզ է.

1 տարուց ավելի ակնկալվող օգտակար ծառայության ժամկետ ունեցող ակտիվ (կամ գործառնական ցիկլ, եթե դա այդպես է ավելի քան մեկ տարի) (4-րդ կետ P(S)BU 7) Եթե նյութական ակտիվը պետք է օգտագործվի 1 տարուց պակաս ժամկետով (կամ գործառնական ցիկլով, եթե այն մեկ տարուց ավելի է), ապա այն չի կարող ակտիվ համարվել նպատակների համար. հաշվառում, ինչը նշանակում է, որ դրա արժեքը ենթակա չէ մաշվածության։

Որքա՞ն է ՕՀ-ի օգտակար կյանքը: Ո՞վ և ինչպես է այն տեղադրում: Այժմ մենք կիմանանք ձեզ համար: Միացիր հիմա!

Որքա՞ն է ՕՀ-ի օգտակար կյանքը:

Հաշվապահություն. Ըստ պայմանի կետ 23 P(S)BU 7Ձեռնարկության հաշվեկշռում մուտքագրված հիմնական միջոցները ենթակա են մաշվածության իրենց օգտակար ծառայության (շահագործման) ընթացքում:

«Հիմնական միջոցների օգտակար կյանքի (շահագործման)» հասկացության վերծանումը մեզ տալիս է

4-րդ կետ P(S)BU 7. Սա այն ակնկալվող ժամանակահատվածն է, որի ընթացքում ոչ ընթացիկ ակտիվները կօգտագործվեն ձեռնարկության կողմից կամ դրանց օգտագործմամբ կարտադրվեն (կատարվեն) ձեռնարկության կողմից ակնկալվող ապրանքների (աշխատանքների, ծառայությունների) ծավալը:

Այս ժամկետը սահմանում է հենց ընկերությունը։

Վարչական փաստաթղթում սահմանված է, երբ ակտիվը ճանաչվում է որպես ակտիվ (հաշվեկշռում մուտքագրված): Այսպես է ասում կետ 23 P(S)BU 7.

Հիմնական միջոցների օգտակար ծառայության ժամկետը (շահագործումը) որոշելիս պարբերություն 24 P(S)BU 7խորհուրդ է տալիս հաշվի առնել.

ձեռնարկության կողմից օբյեկտի ակնկալվող օգտագործումը՝ հաշվի առնելով նրա կարողությունները կամ արտադրողականությունը.

Մոտավոր ֆիզիկական և բարոյական արժեզրկում;

Իրավական կամ այլ սահմանափակումներ՝ կապված օբյեկտի օգտագործման պայմանների և այլ գործոնների հետ:

Խնդրում ենք նկատի ունենալ. ձեռնարկության համար ՕՀ-ի նվազագույն կամ առավելագույն օգտակար ժամկետ չկա P(S)BU 7չի պարտադրում (իհարկե, հաշվի առնելով այն հանգամանքը, որ հիմնական միջոցները, սկզբունքորեն, 1 տարուց ավելի ակնկալվող օգտակար կյանքով կամ մեկ տարուց ավելի գործառնական ցիկլով ակտիվներ են): Բայց միևնույն ժամանակ, սակայն, այն թույլ է տալիս օգտագործել նվազագույն թույլատրելի ժամկետները, որոնք սահմանված են հարկային օրենսդրությունը(բացառությամբ արտադրության մաշվածության մեթոդի կիրառման դեպքի) ( կետ 26 P(S)BU 7).

Հարկային հաշվառում. Ո՞ր մակարդակով է սահմանում հիմնական միջոցների և այլ միջոցների մաշվածության նվազագույն թույլատրելի ժամկետները հիմնական միջոցներ NKU? Պատասխանը գտնում ենք p.p. 138.3.3 NKU(տես աղյուսակը):

Հիմնական միջոցների և PNMA-ի նվազագույն թույլատրելի օգտակար ժամկետները

| Խմբի համարը | Օբյեկտներ | Նվազագույն թույլատրելի օգտակար ժամկետը, տարիները |

| Կապիտալ ծախսերշինարարության հետ կապ չունեցող հողատարածքների բարելավման համար | ||

| Կառուցվածքներ | ||

| Փոխանցման սարքեր | ||

| մեքենաներ և սարքավորումներ | ||

| որոնցից՝ էլեկտրոնային համակարգիչներ, տեղեկատվության ավտոմատ մշակման այլ մեքենաներ, տեղեկություններ կարդալու կամ տպելու համապատասխան միջոցներ, համապատասխան համակարգչային ծրագրեր (բացառությամբ ծրագրերի, որոնց ձեռքբերման ծախսերը ճանաչվում են որպես հոնորարներ և/կամ ծրագրեր՝ ճանաչված որպես ոչ նյութական ակտիվ), այլ Տեղեկատվական համակարգեր, անջատիչներ, երթուղիչներ, մոդուլներ, մոդեմներ, անխափան սնուցման սարքեր և հեռահաղորդակցության ցանցերին դրանց միացման միջոցներ, հեռախոսներ (ներառյալ բջջային), խոսափողներ և թոքի-թոքիներ, որոնց արժեքը գերազանցում է. | ||

| Տրանսպորտային միջոցներ | ||

| Գործիքներ, տեխնիկա, գույքագրում, կահույք | ||

| Կենդանիներ | ||

| բազմամյա տնկարկներ | ||

| Այլ հիմնական միջոցներ | ||

| Գրադարանային ֆոնդեր, Ուկրաինայի ազգային արխիվային ֆոնդի խնայողություններ | ||

| Ցածր արժեք՝ սակարկելի փող | ||

| Ժամանակավոր (ոչ տիտղոսային) կառույցներ | ||

| Գույքագրման փաթեթավորում | ||

| Վարձակալության իրեր | ||

| Երկարաժամկետ կենսաբանական ակտիվներ |

Հիշեք. եթե հաշվապահական հաշվառման մեջ ակտիվի օգտակար ծառայության ժամկետը (շահագործումը) փոքր է նվազագույն թույլատրելի «հարկային» ժամանակաշրջաններից, ապա հաշվարկի համար. հարկային մաշվածությունշահույթի հարկման նպատակով՝ սկսած ժամանակաշրջանները NKU. Ի դեպ, կարգավորիչները բավականին թույլ են տալիս մի իրավիճակ, երբ ՕՀ-ի գործառնական կյանքը հաշվապահական հաշվառման նվազագույն հարկից պակաս է (տես. ՍՖՊՀ 02.06.2015թ. թիվ 11385/6/99-99-19-02-02-15 գրություն.).

Հակառակ իրավիճակում, երբ հիմնական ակտիվի օգտակար ծառայության ժամկետը (շահագործումը) հաշվապահական հաշվառման մեջ ≥ նվազագույն թույլատրելի ժամկետն է. NKU, ապա հաշվետու ժամանակաշրջանն օգտագործվում է հարկային մաշվածությունը հաշվարկելու համար։

Այսինքն՝ վճարողը, ձեռք բերված ակտիվի հաշվեկշռում մուտքագրվելուց հետո, պետք է համեմատի հաշվապահական հաշվառման մեջ ինքնուրույն սահմանված դրա օգտակար կյանքը նվազագույն թույլատրելի ժամկետի հետ. NKU. Եվ միայն դրանից հետո հարկային հաշվառման մեջ մաշվածություն է կուտակվում ավելի երկար ժամանակաշրջանի հիման վրա:

Բայց նման լրացուցիչ մանիպուլյացիաները բոլոր վճարողների կողմից անընդմեջ կատարելու կարիք չկա։ Հիմա կհասկանաք, թե ինչու։

Արդյունքում, հարկային հաշվառման մեջ ամորտիզացված հիմնական միջոցների արժեքը կնվազեցնի ձեր հարկվող եկամուտը:

Հնարավո՞ր է վերանայել OS օբյեկտի օգտակար կյանքը:

Իհարկե, դուք կարող եք վերանայել OS օբյեկտի օգտակար կյանքը՝ ավելացնել կամ նվազեցնել այն: «Լավ» դրա համար օբյեկտի օգտագործումից ակնկալվող տնտեսական օգուտների փոփոխության դեպքում տալիս է կետ 25 P(S)BU 7.

Ա § 51 ՀՀՄՍ 16նույնիսկ պարտավորեցնում է վերահսկել ակտիվի օգտակար կյանքը, առնվազն յուրաքանչյուրի վերջում ֆիսկալ տարի. Եվ ելնելով «մոնիթորինգի» արդյունքներից՝ որոշել՝ թողնել նախապես որոշված ժամկետը, թե դեռ, անհրաժեշտության դեպքում, փոխել։ Այնուամենայնիվ, փոխել հիմնական ակտիվի օգտակար ծառայության ժամկետը ցանկացած այլ ժամանակ, երբ ձեռնարկությունը դրա կարիքն ունի (եթե ակնկալիքները տարբերվում են նախորդ գնահատականներից). ՀՀՄՍ 16նույնպես չի արգելում.

Այսպիսով, օրինակ, կարող եք երկարացնել այն ակտիվի օգտակար կյանքը, որն արդեն ամբողջությամբ մաշված է (10 «Հիմնական միջոցներ» և 13 «Ոչ ընթացիկ ակտիվների մաշվածություն (ամորտիզացիա)» հաշիվներում կան հավասար գումարներ), բայց դեռևս բավականին ֆունկցիոնալ է։ . Ծառայության ժամկետը երկարացնելուց հետո դուք իրավունք կունենաք վերանորոգել, բարելավել կամ արդիականացնել այն, քանի դեռ չեք որոշել այն լուծարել կամ վաճառել:

Հասկանալի է, որ օբյեկտի օգտակար ծառայության (շահագործման) փոփոխությունը պետք է փաստաթղթավորվի: Ձեռնարկությունում հատուկ ստեղծված հանձնաժողովը կարող է այն ստեղծել իր որոշմամբ։ Բացի այդ, նոր ժամկետօգտակար օգտագործումը պետք է ապահովված լինի վարչական փաստաթղթով `ձեռնարկության պատվեր (տես. Ֆինանսների նախարարության 08.08.2012թ հ.31-08410-07-10/19584 գրությունը.).

Կարևոր. Հաշվապահական հաշվառման նպատակներով հիմնական միջոցների օգտակար ծառայության վերանայումը հաշվապահական գնահատման փոփոխություն է ( 8-րդ կետ P(S)BU 6Եվ ՀՀՄՍ 16-ի էջ «է» էջ 32), հետևաբար, չի ենթադրում արդեն իսկ կուտակված «անցյալ» հաշվառման մաշվածության գումարների վերահաշվարկ։

Այսինքն՝ տերմինի նման փոփոխությունը գործում է հեռանկարային (և ոչ հետընթաց), ինչը նշանակում է, որ հաշվապահական հաշվառման մեջ անհրաժեշտ չէ ճշգրտումներ կատարել նախորդ հաշվետու ժամանակաշրջանների համար։

Նոր ժամանակաշրջանի հիման վրա հիմնական միջոցների մաշվածությունը սկսվում է օգտակար ծառայության փոփոխության ամսվան հաջորդող ամսից: Այս մասին զգուշացնում է Պ. 25 P(S)BU 7.

Օգտակար ծառայության (շահագործման) փոփոխությունից հետո մաշվածության տարեկան (ամսական) չափը որոշվում է համապատասխանաբար մնացորդային արժեքի և նոր օգտակար ծառայության հիման վրա. Թիվ 561 մեթոդական առաջարկությունների 26-րդ կետը).

Օրինակ 2 2015 թվականի փետրվարին բարձր եկամտաբեր ձեռնարկությունը գնել և շահագործման է հանձնել 24000 UAH նախնական արժեքով սարքավորումներ: (ներառյալ ԱԱՀ 20% - 4000 UAH):

Հարկային և հաշվապահական հաշվառման մեջ սարքավորումների օգտակար ծառայության ժամկետը վերցված է նվազագույն թույլատրելիի մակարդակով՝ 5 տարի: Լուծարային արժեքը - 2000 UAH: Համար կարգով հաշվապահական հաշվառման քաղաքականությունօգտագործելով մաշվածության գծային մեթոդը:

Հաշվի առնելով սարքավորումների շահագործման պայմանները, ինչպես նաև տնտեսական օգուտները, սարքավորումների իրական օգտակար ծառայության ժամկետը 3 տարի է:

2015 թվականի օգոստոսին ընկերությունը որոշում է կայացրել հաշվապահական հաշվառման մեջ՝ նվազեցնելու օբյեկտի կյանքը մինչև իրական ( լուծարման արժեքըմնացել է նույնը), իսկ հարկում` ելնել նվազագույն թույլատրելի ժամկետից։

Այսպիսով, սարքավորումների ամսական մաշվածությունը 2015 թվականի մարտից մինչև 2015 թվականի օգոստոսը (ներառյալ) կազմել է.

(UAH 20,000 - UAH 2,000): (5 տարի x 12 ամիս) = 300 UAH

Օգտագործման ժամկետի փոփոխման ամսվա վերջում հիմնական միջոցների մնացորդային արժեքը կազմել է 16200 UAH: (20000 UAH - 2000 UAH - (300 UAH x 6 ամիս)):

Օբյեկտը կմաշվի՝ հաշվի առնելով հաշվապահական հաշվառման նոր ժամանակաշրջանը մինչև 2018 թվականի փետրվարը (ներառյալ), այսինքն՝ ևս 30 ամիս։

Ուստի 2015 թվականի սեպտեմբերից հաշվառման և ամորտիզացիայի ամսական չափը կկազմի.

16200 UAH : 30 ամիս = 540 UAH:

Սահմանված ծառայության ժամկետը լրանալուց հետո ամբողջությամբ արժեզրկված օբյեկտն այլևս չի համապատասխանի որպես ակտիվ ճանաչվելու չափանիշներին, ուստի ընկերությունը մաքուր խղճով դուրս կգրի այն հաշվեկշռից:

Իսկ ի՞նչ է լինելու հարկային հաշվառման մեջ։ Ակտիվը մաշված կլինի նվազագույնի հիման վրա հարկային ժամկետմինչև հաշվապահական հաշվառման մեջ դրա տնօրինման պահը։

Բայց ըստ հաշվետու ժամանակաշրջանի արդյունքների, որում տեղի է ունենում օբյեկտի հաշվապահական հաշվառում, հարկային հաշվառում վճարողը ըստ պահանջի. Արվեստ. 138 NKUհարմարեցնել թերարժեզրկվածին հարկի գումարըհաշվապահական հաշվառման արդյունք: Ինչպե՞ս: Պարզապես կրճատեք այն շահագործումից հանված օբյեկտի մնացորդային արժեքի չափով, որը որոշվում է հարկային կանոններ (TCU-ի 138.2 կետը).

Դե, մենք գործ ունենք ՕՀ-ի օգտակար ծառայության հետ: Հաջորդիվ անդրադառնանք արժեզրկման մեթոդի փոփոխման հետեւանքներին։

Հաշվապահական հաշվառման մեջ հիմնական միջոցների օգտակար ծառայության ժամկետը (շահագործումը) ձեռնարկությունը սահմանում է ինքնուրույն:

Հիմնական միջոցների TCU-ն սահմանում է նվազագույն թույլատրելի մաշվածության ժամկետները: Բայց դրանք կարևոր են միայն բարձր և ցածր եկամուտ ունեցող կամավորների համար:

Հիմնական միջոցների ամորտիզացիոն նվազագույն թույլատրելի ժամկետները կիրառվում են նաև «օգտագործված» օբյեկտների նկատմամբ։

Ինչպես է հաշվարկվում համակարգչային մաշվածությունը հաշվապահական և հարկային հաշվառման մեջ, կախված է օբյեկտի արժեքից, ինչպես նաև մաշվածության հաշվարկման ընդունված եղանակից: Նախևառաջ, մաշվածության չափը որոշելու համար անհրաժեշտ է սահմանել գույքի SPI (օգտակար ժամկետը): Ինչպես դա անել, հաշվի առնելով գործող OKOF կոդերը, կքննարկվի հետագա:

Համակարգչի օգտակար կյանքը

Համաձայն 2016 թվականի հուլիսի 7-ի թիվ 640 որոշման, որով փոփոխվել է Հիմնական միջոցների դասակարգիչը, համակարգչային մաշվածության ժամկետը կարող է սահմանվել 2 տարի 1 ամիսից։ մինչև 3 տարի: (25-36 ամիս): Համակարգչի շահագործման ժամկետի հենց այս տեւողությունն է համապատասխանում 2-րդ ամորտիզացիոն խմբին, որը ներառում է «Այլ գրասենյակային մեքենաներ» 330.28.23.23 ծածկագրով։ Ի՞նչ առարկաներ են պատկանում այս կատեգորիային: Սա առաջին հերթին հետևյալն է.

- Անհատական համակարգիչներ, ինչպես նաև դրանց վրա տպելու սարքեր:

- Տեղեկատվության պահպանման համակարգեր.

- Տարբեր հզորության սերվերներ (կատարողական):

- Մոդեմներ և ցանցային սարքավորումներ համակարգչային տեղական ցանցերի շահագործման համար:

- Մոդեմներ հիմնական ցանցերի համար:

Նշում! Համակարգչի օգտակար ծառայության ժամկետը սահմանվում է NU-ում 100,000 ռուբլիից ավելի գույքի ամորտիզացիայի չափը հաշվարկելու համար: (Հարկային օրենսգրքի 256, 257 ստ.): Նշված արժեքից էժան օբյեկտները չեն մաշվում և հաշվառվում են որպես պաշարներ, հաշվապահական համակարգում ծախսերի սահմանաչափը 40000 ռուբլի է: (կետ 5 PBU 6/01):

Ո՞րն է ընկերության հաշվապահական հաշվառման համակարգչի մաշվածության ժամկետը

Համաձայն PBU 6/01-ի 20-րդ կետի նորմերի, ձեռնարկության հաշվառման մեջ հիմնական միջոցի (ՕՀ) SPI (օգտակար ժամկետը) որոշվում է այլ կերպ՝ կախված ակնկալվող SPI-ից, հզորությունից, ֆիզիկական մաշվածություն, օբյեկտի շահագործման կանոնակարգային սահմանափակումներ. Աշխատանքը պարզեցնելու և հաշվապահական և հաշվապահական գրառումները միավորելու համար հաշվապահները հաճախ սահմանում են նոութբուքի կամ այլ համակարգչային սարքավորումների օգտակար կյանքը հարկային օրենսգրքի պահանջներին համապատասխան, այսինքն՝ ամորտիզացիոն խմբերի դասակարգչի հիման վրա:

Համապատասխանաբար, նման տեխնիկան կարող է օգտագործվել ոչ միայն SPI համակարգչի, այլ նաև այլ օբյեկտների որոշման համար։ Օրինակ, կոմպրեսորի (օդ և այլ) օգտակար ծառայության ժամկետը կարող է հավասար լինել 1-2 տարի, քանի որ 01.01.02 թիվ 1 որոշման համաձայն, այդպիսի օբյեկտները դասակարգվում են որպես մաշվածության 1 խումբ:

Նշում! Արժեզրկման միջոցով օբյեկտի արժեքը ճիշտ դուրս գրելու համար անհրաժեշտ է համակարգիչ ստանալ որպես մեկ օբյեկտ, այլ ոչ թե մաս-մաս։ Վերջին դեպքում առանձին բաղադրիչների արժեքը կստացվի ավելի քիչ, ինչը կհանգեցնի դուրսգրումների արագացման, որի օգուտին դեմ է Ռուսաստանի Դաշնության ֆինանսների նախարարությունը (Նամակ թիվ 03-03): -01-04 / 2/54 01.04.05).

Համակարգչային ամորտիզացիայի դրույքաչափը` NU-ով որոշված

Օբյեկտի ամսական կամ տարեկան մաշվածության դրույքաչափը (NA) հաշվարկվում է նրա SPI-ի հիման վրա, սկզբնական արժեքըև հաշվի առնելով մաշվածության ընտրված մեթոդը.

- Եթե մաշվածությունը գանձվում է գծային ճանապարհ, ON = (1/n) x 100, որտեղ n-ը սահմանված ժամանակահատվածն է ամիսներով:

- Եթե մաշվածությունը հաշվարկվում է ոչ գծային եղանակով, HA \u003d (2 / n) x 100, որտեղ n-ը ամսական SPI-ն է:

Օրինակ, նոութբուքի մաշվածության ժամկետը = 25 ամիս, իսկ PS = 115,000 ռուբլի: Այնուհետև HA \u003d 1/25 x 100% \u003d 4%, ինչը նշանակում է ամսական մաշվածության դուրսգրում 115,000 ռուբլու 4% -ի չափով, մինչդեռ 48% -ը դուրս կգա մեկ տարում, 96% -ը 2 տարի հետո և լրիվ մաշվածություն: տեղի կունենա 2 տարի 1 ամսից

Համակարգչային սարքավորումների մաշվածության ժամկետները՝ հաշվարկի օրինակ

Ենթադրենք, որ հաշվապահական հաշվառման և հարկային ստանդարտները միմյանց մոտեցնելու համար ընկերությունը օգտագործում է ամորտիզացիոն գումարների հաշվարկման գծային մեթոդ: 2017 թվականի հուլիսին «Գամմա» ՍՊԸ առևտրային ընկերությունը գնել է 125 400 ռուբլի արժողությամբ նոթբուք։ Համաձայն OS Դասակարգիչի պահանջների՝ նոթբուքի մաշվածության ժամկետը որոշվում է 30 ամիս։ (2,5 տարի): Ինչպե՞ս հաշվարկել արժեզրկումը:

- IN ընդհանուր կարգը HA-ն սահմանվում է հետևյալ կերպ.

ON \u003d 1/30 x 100% \u003d 3,33%:

- Ամսական մաշվածության վճար.

Ամ. ամսական = 125,400 ռուբլի: x 3,33% = 4175,82 ռուբլի:

- Տարեկան մաշվածության վճար.

Ամ. տարեկան = 125,400 ռուբլի: x 3.33% x 12 ամիս = 50,109,84 ռուբլի:

Օբյեկտի ամբողջական ապամոնտաժումը կտևի 2 տարի 6 ամիս։ Արժեզրկումը հաշվարկելու համար ընտրված մոտեցմամբ BU և NU գումարները հավասար կլինեն:

Շատ հաշվապահներ արդեն մտածում են հիմնական միջոցների կյանքը 2017թ. Ինչու՞ հանկարծ: Բանն այն է, որ մեծ փոփոխություններ են սպասվում։ Ուստի մենք ձեզ կպատմենք դրանց մասին և ինչպես հարմարվել նոր պայմաններին։

Ով կազդի

Գրեթե ցանկացած իրեն հարգող ընկերություն իր հաշվեկշռում ունի մի քանի հիմնական ակտիվներ (այսուհետ նաև ՕՀ): Հետեւաբար, նորը կազդի ցանկացած բիզնեսի վրա։

Ընդ որում, դա վերաբերում է նաև վաճառականներին։ Այսպիսով, մի կողմից նրանք պարտավոր չեն հաշվապահական հաշվառում վարել։ Մյուս կողմից, նրանցից պահանջվում է սահմանել հիմնական միջոցների մնացորդային արժեքը: Ի վերջո, սա «պարզեցվածի» վրա մնալու իրավունք է տալիս։

Նոր

Սկզբից գույքը հաշվի առնելու համար պարզեք դրա օգտակար շահագործման ժամկետը։ Այն կարևոր է երկու տեսակի հաշվապահության համար՝ հարկային և հաշվապահական: Այս ժամանակահատվածը որոշելիս հաշվապահի հիմնական օգնականը.

- ծածկագրերը Համառուսաստանյան դասակարգչիհիմնական միջոցներ (OKOF);

- հիմնական միջոցների պետական դասակարգումը մաշվածության խմբերին վերագրելու նպատակով (այսուհետ՝ Դասակարգում):

Խնդրում ենք հաշվի առնել:Փոփոխություններն անդրադարձել են այս երկու փաստաթղթերի վրա էլ: Այսպիսով, 2017 թվականից դասակարգումը ենթարկվել է ճշգրտումների: Դրանք ներդրվել են Ռուսաստանի Դաշնության Կառավարության 2016 թվականի հուլիսի 7-ի թիվ 640 որոշմամբ: Բացի այդ, հաջորդ տարի ուժի մեջ կմտնեն OKOF-ի նոր ծածկագրերը. OK 013-94-ը կփոխարինվի OK 013-2014-ով:

Պետք է ասել, որ այս բոլորը կանոնակարգերըխելագարորեն երկար բազմաէջանոց աղյուսակներ են՝ ՕՀ տեսակներով, կոդերով և ամսաթվերով: Հետեւաբար, դուք հեշտությամբ կարող եք շփոթվել, ինչպես նաեւ շատ ժամանակ սպանել:

Բայց նա չմոռացավ Ռոստանդարդի հաշվապահների մասին։ Նա արձակել է 2016 թվականի ապրիլի 21-ի թիվ 458 հրամանը, որն օգնում է հասկանալ, թե հին ՕՀ-ի որ կոդը է համապատասխանում նորին։ Եվ հակառակը։ Նաև աղյուսակների տեսքով։

2016 թվականից ի վեր գույքը պետք է արժենա ավելի քան 100,000 ռուբլի, որպեսզի համարվի հիմնական միջոցներ և մաշված:

Եկեք պարզենք, թե ինչպես կոդերի թարմացումը կազդի հաշվապահի աշխատանքի վրա։

Ինչպես որոշել

2016 թվականին դուք պետք է շարունակեք պարզել որոշակի հիմնական միջոցի կոդը՝ ըստ հիմնական միջոցների ծառայության ժամկետի դասակարգիչԼավ 013-94: Իսկ գրանցված գույքի ամորտիզացիոն խումբը` համաձայն կառավարության 01.01.2002թ. թիվ 1 դասակարգման.

2017 թվականից ի վեր իրավիճակը կտրուկ փոխվել է. Ձեր հիմնական փաստաթղթերը, թե ինչպես որոշել հիմնական միջոցների օգտակար ծառայության ժամկետը, կդառնա:

- հավաքածու OK 013-2014 նոր կոդերով;

- թարմացվել է 2016 թվականի կեսերին Դասակարգումն ըստ մաշվածության.

Առավել հուսադրողն այն է, որ որոշելու մեխանիզմը օգտակար կյանքհիմնական միջոցների սպասարկումը մնացել է նույնը, ինչ ընթացիկ տարում (տես աղյուսակը):

| № | Ինչ անել |

| 1 | Նախ, OK 013-ում գտեք ձեր գույքի համար ամենահարմար անունը և հիշեք կոդը |

| 2 | Պատահում է, որ դասակարգիչում նույնական անուն չկա։ Այնուհետև - խումբ, որին կարող է վերագրվել ձեր օբյեկտը: Տես խմբի կոդը: |

| 3 | Կոդն օգտագործելուց հետո գտեք ձեր ՕՀ-ը Դասակարգման մեջ (կոդերը գտնվում են ձախ սյունակում) |

| 4 | Տես ամորտիզացիոն խումբը, որում պատկանում է գույքը |

| 5 | Որոշեք օգտակար կյանքը ըստ այս խմբի |

Ինչպես փաստաթղթավորել

Երբ պարզեք հիմնական գույքի օգտակար ծառայության ժամկետը, ուղղեք այն հիմնական միջոցների սպասարկման ստանդարտ ժամկետ սահմանելու մասին հրամանֆիրմայի ղեկավարի անունից։

Տարօրինակ կերպով, նման փաստաթուղթն ունի ազատ ձև: Օրենքում պարտադիր ձև կամ ձևանմուշ չկա։ Հավանաբար ամենակարևորը, որ պետք է լինի դրա մեջ.

- OS անվանումը;

- օգտակար կյանքը, որը դուք ընդունել եք:

Ձեզ համար ավելի հեշտ դարձնելու համար մենք դա ցույց կտանք օրինակելի օրինակով: հիմնական միջոցների սպասարկման ստանդարտ ժամկետ սահմանելու մասին հրաման.

ՕՐԻՆԱԿ

Ընկերությունը ձեռք է բերել սովորական բեռնատար վերելակ։ Դրա ծածկագիրը ըստ OK 013-94-ի՝ 14 2915263 է։ Ըստ Դասակարգման՝ այն պատկանում է երրորդ մաշվածության խմբին։ Հիմնական միջոցների ստանդարտ ժամկետը երեքից հինգ տարի է ներառյալ: Սա նշանակում է, որ դուք կարող եք ընտրել ցանկացած ամիս երեքից հինգ տարվա միջև: Գլխավոր տնօրենի հրամանում նշեք օգտագործման վերջնական ժամկետը:

ՕՀ-ն գործարկելիս մի մոռացեք նշել կոդը՝ ըստ հիմնական միջոցների ստանդարտ ծառայության ժամկետի դասակարգիչ V:

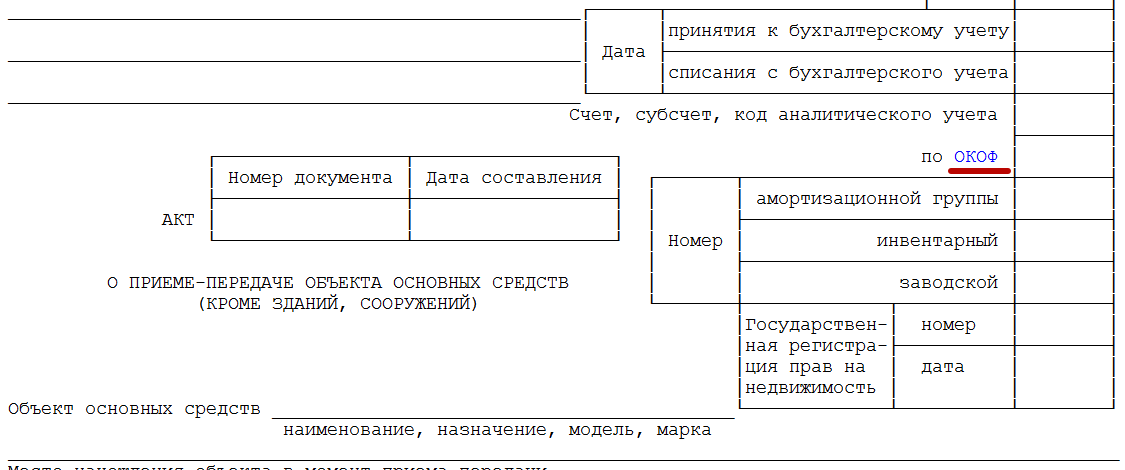

- ընդունման ակտ;

- ՕՀ-ի գույքագրման քարտ.

Համապատասխան սյունակը առկա է OS-1 ստանդարտ ձևերում (տես ստորև).

Խնդրում ենք նկատի ունենալ, որ այս ձևերի օգտագործումը օրենքով պարտադիր չէ: Հետևաբար, եթե ձեր ընկերությունը նախընտրում է սեփական զարգացումները, մի մոռացեք դրանցում ավելացնել OKOF կոդի պատուհան:

Մտապահեք:Հիմնական միջոցների ստանդարտ ծառայության ժամկետը նույնն է հաշվապահական և հարկային հաշվառման համար:

Հատուկ հիշեցում պարզեցվածներին

Նոր սահմանաչափ

2016 թվականին դուք կարող եք աշխատել պարզեցված հարկային համակարգի վրա, պայմանով, որ հիմնական միջոցների մնացորդային արժեքը (այն անհրաժեշտ է հաշվապահական հաշվառման նպատակներով) չի գերազանցում 100 միլիոն ռուբլի: (ստորագրություն 16, կետ 3, Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.12 հոդված): Անմիջապես ձեր ուշադրությունը հրավիրենք այն փաստի վրա, որ 2017 թվականից այս նշաձողը հասցվել է 150 միլիոնի։ Այսինքն՝ ավելի շատ ֆիրմաներ և անհատ ձեռնարկատերեր կկարողանան կիրառել պարզեցված հարկային համակարգը։

Այսպիսով, պարզունակների համար ոչ միայն հիմնական միջոցների կյանքը 2017թ.

Մնացորդային արժեքը որոշվում է պարզ բանաձևով.

Պերովնաչ. գին - մաշվածություն = մնացորդային արժեքԻսկ գույքը ամորտիզացնելու համար (եթե դա հնարավոր է անել օրենքի ուժով), անհրաժեշտ է հստակեցնել ծառայության ժամկետը (PBU 6/01 «Հիմնական միջոցների հաշվառում» 18-րդ և 19-րդ կետերը): Փաստորեն, կազմակերպությունն ինքն է դա սահմանում։ Ճիշտ է, մենք դեռ խորհուրդ ենք տալիս ուսումնասիրել դասակարգումը մաշվածության նպատակով: Այն ընդունվել է Ռուսաստանի Դաշնության Կառավարության 01.01.2002թ. թիվ 1 որոշմամբ: Սա ձեզ կպաշտպանի հարկային մարմինների հետ վեճերից:

Հարկային բազայի վերանայում

«Եկամուտ հանած ծախսեր» օբյեկտի օգտագործումը շատ դեպքերում թույլ է տալիս հարկային հաշվառմանը մեկ տարվա ընթացքում ձեռք բերված հիմնական միջոցները վերագրել ծախսերին: Դուք պարզապես պետք է վճարեք գույքի համար և սկսեք աշխատել դրա հետ:

Բայց հիշեք. եթե դուք արագ ազատվեք շահագործումից հանված ՕՀ-ից, հարկային բազանԸստ պարզեցված հարկային համակարգի՝ անցյալ ժամանակաշրջանների համար պետք է վերանայվի։ Եվ հենց հիմնական միջոցների ծառայության ժամկետն է ազդում վերահաշվարկի մեխանիզմի վրա (տես աղյուսակը):

Այսպիսով, ծախսերի մեջ հնարավոր կլինի ներառել ոչ թե ամբողջ գույքի արժեքը, այլ միայն դրա մաշվածությունը։ Այն հաշվարկվում է եկամտահարկի կանոններով։ Սա նշանակում է, որ մենք նորից պետք է դիմենք հիմնական միջոցների ծառայության ժամկետը՝ ըստ դասակարգչի.

Հին տերմիններ և ծածկագրեր. ի՞նչ անել դրանց հետ:

Հիմա այն մասին, թե արդյոք վերանայել հիմնական միջոցների կյանքի ժամկետը 2017թ. Շտապում ենք ձեզ հանգստացնել՝ մինչև 2016 թվականի դեկտեմբերի 31-ը ներառյալ գրանցված գույքի համար օրենքը չի պահանջում որևէ բան վերագրանցել և վերանայել։

Այսպիսով, հիմնական միջոցների ստանդարտ ժամկետըըստ թարմացված դասակարգման՝ վերախաղարկումը պարտադիր չէ: Փաստն այն է, որ մեկ անգամ է որոշվում՝ երբ է գույքը շահագործման հանձնվում։ Եվ այն կարող է երկարաձգվել միայն այն դեպքում, եթե ընկերությունը որոշի բարելավել օբյեկտը արդիականացման, վերակառուցման միջոցով: Սա ընդհանուր կետ է հաշվապահության երկու տեսակների համար:

Ազատորեն թողեք հին կոդերը ձեր ՕՀ-ի «հիմնականում»: Ընդ որում, ոչինչ չի խանգարում ձեզ նորերը մտնել նրանց կողքին։ Ինչո՞ւ ենք մենք խոսում այս մասին: Բայց քանի որ հաշվապահական ծրագրեր մշակողները կարող են շտապել ձեր առջև և փոխարինել բոլոր հին ծածկագրերը:

Հիշեցնենք.իմանալ նոր ծածկագիրըստ հին արժեքի, դա հնարավոր է Rosstandart-ի 2016 թվականի ապրիլի 21-ի թիվ 458 հրամանի առաջին աղյուսակից: Ավելին, շատ պաշտոններ ընդհանրապես դադարել են հիմնական միջոցներ համարվել:

Ահա լավ օրինակ.