Մուտք

ՄուտքՀարկային գործակալների կողմից հաշիվ-ապրանքագրերի տրամադրում. Ե՞րբ և ինչպես ԱԱՀ-ի պահումների գործակալը պետք է հաշիվ-ապրանքագրեր պատրաստի

Ի՞նչ հերթականությամբ է տրվում հաշիվ-ապրանքագիրը, երբ ռուս գնորդը կատարում է հարկային գործակալի պարտականությունները: Մենք վճարում ենք օտարերկրյա կազմակերպությունապրանքային նշանի համար՝ դրանով իսկ հանդես գալով որպես բյուջե ԱԱՀ վճարելու հարկային գործակալ: Ինչպե՞ս են ստացվում հաշիվ-ապրանքագրերը և ինչպես են լրացվում հաշիվ-ապրանքագրերը:

Այս դեպքում ստացված հաշիվ-ապրանքագիրը չի լրացվում։

Հաշիվ-ապրանքագիր կազմելիս Ռուսաստանի ֆինանսների նախարարությունը խորհուրդ է տվել դրանց վրա կատարել «Օտարերկրյա անձի համար» նշում (2007թ. մայիսի 11-ի թիվ 03-07-08 / 106 նամակ):

Հաշիվ-ապրանքագրի «Վաճառող» 2-րդ տողում ձեր կազմակերպությունը պետք է տրամադրի իր կազմակերպության լրիվ կամ կրճատ անվանումը (նշված է հարկային գործակալի հետ պայմանագրում), որի համար դուք կատարում եք հարկային պարտավորություններ:

«Հասցե» 2ա տողում պետք է պարունակվի վաճառողի հասցեն (համաձայն բաղկացուցիչ փաստաթղթերի) (նշված է հարկային գործակալի հետ պայմանագրում), որի համար դուք կատարում եք հարկ վճարելու պարտավորությունը:

Տող 2b «Վաճառողի TIN / KPP» պետք է պարունակի գծիկ:

3-րդ «Բեռնափոխադրողը և նրա հասցեն» և 4-րդ «Ստացողը և նրա հասցեն» տողերում արտասահմանյան կազմակերպություններից աշխատանքներ (ծառայությունների) գնումներ կատարող հարկային գործակալները գծիկներ են դնում:

5-րդ տողում նշել պահված ԱԱՀ-ի գումարը բյուջե փոխանցելը հաստատող վճարման փաստաթղթի համարը և ամսաթիվը. 7-րդ «Արժույթ. անվանում, ծածկագիր» տողում նշել արժույթի անվանումը՝ ըստ Համառուսական դասակարգիչարժույթը և դրա թվային կոդը

Մասնակի վճարման դեպքում 2-4-րդ սյունակներում դրվում են գծիկներ, իսկ 10-11-րդ սյունակները չեն լրացվում:

Այս դիրքորոշման հիմնավորումը տրված է ստորև՝ Գլավբուխ համակարգի նյութերում

1.Իրավիճակը.Ինչպես լրացնել հաշիվ-ապրանքագիր հարկային գործակալի համար

«Վաճառող» 2-րդ տողում հարկային գործակալները գնում են ապրանքներ (աշխատանքներ, ծառայություններ) օտարերկրյա կազմակերպություններից, որոնք հարկային գրանցված չեն Ռուսաստանում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդվածի 2-րդ կետ, հարկային օրենսգրքի 161-րդ հոդվածի 3-րդ կետ. Ռուսաստանի Դաշնության), տալ վաճառողի կամ վարձատուի լրիվ կամ կրճատ անվանումը (նշված է հարկային գործակալի հետ պայմանագրում), ում համար նրանք կատարում են հարկային պարտավորություններ*։

«Հասցե» 2ա տողում պետք է պարունակվի վաճառողի կամ վարձատուի հասցեն (համաձայն բաղկացուցիչ փաստաթղթերի) (նշված է հարկային գործակալի հետ պայմանագրում), որի համար հարկային գործակալները կատարում են հարկ վճարելու պարտավորությունը:

2բ տողում «Վաճառողի TIN / KPP» պետք է փակցվի.

- գծիկ - եթե հաշիվ-ապրանքագիրը լրացվում է հարկային գործակալՌուսաստանում չգրանցված օտարերկրյա կազմակերպությունից ապրանքներ (աշխատանքներ, ծառայություններ) ձեռք բերելը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդվածի 2-րդ կետ).

- Վաճառողի կամ վարձատուի TIN և KPP (նշված է հարկային գործակալի հետ պայմանագրում), որոնց համար հարկային գործակալը կատարում է հարկ վճարելու պարտավորությունը բոլոր մյուս դեպքերում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդվածի 3-րդ կետ) .

Կատարված աշխատանքի (մատուցված ծառայությունների) համար 3-րդ տողերի «Բեռնափոխադրողը և նրա հասցեն» և 4-րդ «Ստացողը և նրա հասցեն» տողերում հաշիվ-ապրանքագիր կազմելիս հարկային գործակալները, որոնք գնում են աշխատանքներ (ծառայություններ) օտարերկրյա կազմակերպություններից, որոնք հարկային գրանցված չեն Ռուսաստանում (էջ 2 հոդված. Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-ը), ինչպես նաև հարկային գործակալները, որոնք վարձակալում են պետական կամ քաղաքային գույք անմիջապես պետական մարմիններից և տեղական ինքնակառավարման մարմիններից կամ ձեռք են բերում (ստանում) պետական կամ մունիցիպալ գույք Ռուսաստանում, որը վերագրված չէ պետական (քաղաքային) կազմակերպություններին ( էջ 3, Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդված), դրեք գծիկներ*։

Որոշ հատկանիշներ ունեն «Վճարահաշվարկային փաստաթղթին» տող 5-ի լրացման կարգը:

Օտարերկրյա կազմակերպություններից, որոնք հարկային գրանցված չեն Ռուսաստանում, աշխատանքներ (ծառայություններ) գնելիս 5-րդ տողում նշեք վճարման փաստաթղթի համարը և ամսաթիվը, որը հաստատում է պահված ԱԱՀ-ի գումարը բյուջե փոխանցելը*։

«Արժույթ. անվանում, ծածկագիր» 7-րդ տողում նշեք արժույթի անվանումը ըստ արժույթների համառուսական դասակարգչի և դրա թվային ծածկագրի * («մ» ենթակետ, 1-ին հավելվածի 1-ին կետ): Եթե պայմանագրում ապրանքների (աշխատանքի, ծառայությունների) գինը նշված է արժույթով, և դրա վճարումը կատարվում է նաև արժույթով, հարկային գործակալը կարող է հաշիվ-ապրանքագիր կազմել արժույթով (Հարկային օրենսգրքի 169-րդ հոդվածի 7-րդ կետ. Ռուսաստանի Դաշնություն):

Հաշիվ-ապրանքագրերի սյունակները լրացնելիս հարկային գործակալները, ովքեր ապրանքներ (աշխատանքներ, ծառայություններ) են գնում Ռուսաստանում չգրանցված օտարերկրյա կազմակերպություններից (Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդվածի 2-րդ կետ), ինչպես նաև վարձակալող հարկային գործակալները. պետական կամ մունիցիպալ գույք անմիջապես պետական իշխանության և տեղական ինքնակառավարման մարմիններից կամ Ռուսաստանում պետական կամ քաղաքային սեփականություն ձեռք բերելու (ստանալու), որը չի վերագրվում պետական (քաղաքային) կազմակերպություններին (Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդվածի 3-րդ կետ). ) պետք է հետևեն հետևյալ կանոններին.

Ապրանքների (աշխատանքների, ծառայությունների) լրիվ վճարման դեպքում հաշիվ-ապրանքագրի սյունակները լրացվում են 5-րդ կետով սահմանված կարգով.

Մասնակի վճարման դեպքում 2-4-րդ սյունակներում դրվում են գծիկներ, իսկ 10-11-րդ սյունակները չեն լրացվում:

Ե՛վ ամբողջական, և՛ մասնակի վճարումների դեպքում (ներառյալ ոչ դրամական վճարումները) խնդրում ենք նշել.

- 1-ին սյունակում` մատակարարված ապրանքների անվանումը, սեփականության իրավունքը (աշխատանքի, ծառայությունների նկարագրությունը).

- 7-րդ սյունակում - հաշվարկված հարկի դրույքաչափը (10/110 կամ 18/118) կամ «Առանց ԱԱՀ» գրառումը.

- 9-րդ սյունակում - 5-րդ սյունակի ցուցիչի հանրագումարը և 5-րդ սյունակի ցուցիչի արտադրյալը և հարկի դրույքաչափը 10 կամ 18 տոկոսի չափով՝ բաժանված 100-ի.

- 8-րդ սյունակում - 9-րդ և 7-րդ սյունակների արտադրյալով հաշվարկված հարկի գումարը ռուբլով և կոպեկով առանց կլորացման (Ռուսաստանի ֆինանսների նախարարության 2014 թվականի ապրիլի 1-ի թիվ 03-07-РЗ / 14417 նամակ);

- 6-րդ սյունակում՝ ակցիզային գումարի չափը, իսկ եթե ապրանքը ենթակա չէ ակցիզային, ապա նշել «Առանց ակցիզային»:

Հաշիվ-ապրանքագրերը լրացնելու այս կարգը սահմանված է Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման Հավելված 1-ում:

Բոլորը լրացնելուց հետո պահանջվող մանրամասներըհաշիվ-ապրանքագիր, կազմված թղթի վրա, այն պետք է ստորագրվի ղեկավարի կողմից և Գլխավոր հաշվապահկազմակերպություն՝ հարկային գործակալ (կազմակերպության անունից դրա ղեկավարի հրամանով կամ լիազորագրով լիազորված այլ անձինք). Եթե հարկային գործակալը ձեռնարկատեր է, նա պետք է անձամբ ստորագրի հաշիվ-ապրանքագիրը և դրանում նշի իր գրանցման վկայականի մանրամասները: Այս կարգը սահմանված է 169-րդ հոդվածի 6-րդ կետով հարկային կոդըՌԴ

Ինչ վերաբերում է հաշիվ-ապրանքագրերի նախորդ ձևերի պատրաստմանը, նմանատիպ բացատրություններ պարունակվում էին Ռուսաստանի Դաշնային հարկային ծառայության 2009 թվականի օգոստոսի 12-ի թիվ ՇՍ-22-3 / 634 նամակում:

Հարկը հաշվարկելիս, ինչպես նաև կանխավճար (մասնակի վճարում) տրամադրելիս, ներառյալ ոչ դրամական ձևով, հարկային գործակալները ապրանքներ (աշխատանքներ, ծառայություններ) գնում են Ռուսաստանում չգրանցված օտարերկրյա կազմակերպություններից (օրենքի 161-րդ հոդվածի 2-րդ կետ). Ռուսաստանի Դաշնության հարկային օրենսգիրքը), ինչպես նաև հարկային գործակալները, որոնք վարձակալում են պետական կամ քաղաքային սեփականություն անմիջապես պետական մարմիններից և տեղական ինքնակառավարման մարմիններից կամ ձեռք են բերում (ստանում) պետական կամ մունիցիպալ գույք Ռուսաստանում, որը վերագրված չէ պետական (քաղաքային) կազմակերպություններին (161-րդ հոդվածի 3-րդ կետ): Ռուսաստանի Դաշնության հարկային օրենսգիրքը), կազմեք հաշիվ-ապրանքագիր և գրանցեք այն վաճառքի գրքում (Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման 5-րդ հավելվածի II բաժնի 15-րդ կետ): Ռուսաստանի Դաշնության հարկային օրենսգրքի 171-րդ հոդվածի 3-րդ կետի համաձայն ԱԱՀ-ն նվազեցման համար ներկայացնելիս, նրանք գրանցում են նախապես թողարկված հաշիվ-ապրանքագրերը կանխավճարի (մասնակի վճարման) համար գնման գրքում (որոշման 4-րդ հավելվածի II բաժնի 23-րդ կետ): Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137):

Օլգա Ցիբիզովա

2. Իրավիճակը.Ինչպե՞ս հաշիվ-ապրանքագիր կազմել հարկային գործակալի համար, եթե նա ապրանքներ (աշխատանքներ, ծառայություններ) գնում է օտարերկրյա կազմակերպությունից, որը հարկային գրանցված չէ Ռուսաստանում:

Կազմեք հաշիվ-ապրանքագիր Ռուսաստանի Դաշնության հարկային օրենսգրքի 5.1-րդ պարբերություններով և 169-րդ հոդվածով սահմանված կարգով՝ հաշվի առնելով որոշ առանձնահատկություններ):

Միաժամանակ հարկային գործակալների կողմից կազմված հաշիվ-ապրանքագրերի որոշ դիրքեր լրացվում են հատուկ կարգով։ Օրինակ, «Վաճառողի TIN / KPP» 2բ տողում անհրաժեշտ է տեղադրել գծիկ (Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման Հավելված 1-ի կետ): Ինչ վերաբերում է հաշիվ-ապրանքագրերի նախորդ ձևերը լրացնելուն, որպես լրացուցիչ տեղեկատվություն, Ռուսաստանի ֆինանսների նախարարությունը խորհուրդ է տվել, որ դրանք նշվեն «Օտարերկրյա անձի համար» (2007թ. մայիսի 11-ի թիվ 03-07-08 / 106 նամակ): *

Հարկային գործակալի կողմից հաշիվ-ապրանքագիր կազմելու օրինակ, երբ նա ծառայություններ է գնում օտարերկրյա կազմակերպությունից: Օտարերկրյա կազմակերպությունը հարկային գրանցված չէ Ռուսաստանում

«Ալֆա» ՍՊԸ-ն (հաճախորդ) պայմանագիր է կնքել ուկրաինական «Ուկրաինայի իրավաբաններ» կազմակերպության հետ (կատարող) իրավաբանական ծառայությունների մատուցման համար, որոնք անհրաժեշտ են ԱԱՀ-ով ենթակա արտադրական գործունեության համար: Պայմանագրով նախատեսված ծառայությունների արժեքը կազմում է 11800 ԱՄՆ դոլար՝ ներառյալ ԱԱՀ: Ուկրաինական կազմակերպությունը հարկային գրանցված չէ Ռուսաստանում։ Իրավաբանական ծառայությունների վաճառքի վայրը Ռուսաստանն է (Ռուսաստանի Դաշնության հարկային օրենսգրքի 4-րդ ենթակետ, 1-ին կետ, հոդված 148): Հետեւաբար, դրանց արժեքը ենթակա է ԱԱՀ-ի:

Ծառայությունները մատուցվել են մարտի 13-ից 15-ը։ Մարտի 15-ին կողմերը ստորագրել են մատուցված ծառայությունների ընդունման և փոխանցման ակտ։ Նույն օրը «Ալֆայի» հաշվապահը վճարումը փոխանցել է ուկրաինական կազմակերպությանը և կազմել «Օտարերկրացու համար» գրառմամբ հաշիվ-ապրանքագիր։ Միևնույն ժամանակ, լրացնելով հաշիվ-ապրանքագրի «TIN / KPP վաճառողի» 2b տողը, Alpha-ի հաշվապահը դրեց գծիկ: ԱԱՀ-ի գումարը, որը Alfa-ն պետք է պահի ուկրաինական կազմակերպության եկամուտներից՝ որպես հարկային գործակալ, կազմում է 1800 ԱՄՆ դոլար (11800 ԱՄՆ դոլար × 18/118): Ուկրաինական կազմակերպության եկամուտներից պահված ԱԱՀ-ն վճարման հանձնարարականով փոխանցվել է բյուջե։ Alfa-ի հաշվապահը կազմված հաշիվ-ապրանքագրի 5-րդ տողում նշել է վճարման այս փաստաթղթի մանրամասները։

Ալֆա հաշվառման մեջ կատարվել են հետևյալ գրառումները.

Դեբետ 26 Կրեդիտ 60

- 330,000 ռուբլի: ((11,800 ԱՄՆ դոլար - 1,800 ԱՄՆ դոլար) ? 33 ռուբլի / ԱՄՆ դոլար) - տրամադրված ծախսեր իրավաբանական ծառայություններ(ընդունման և փոխանցման ակտի հիման վրա);

Դեբետ 19 Կրեդիտ 60

- 59,400 ռուբլի: (1800 USD ? 33 RUR/USD) - ներառյալ ԱԱՀ-ն ուկրաինական կազմակերպությանը եկամուտ վճարելիս պահվող ծառայությունների արժեքի վրա.

Դեբետ 60 Կրեդիտ 68 ենթահաշիվ «ԱԱՀ հաշվարկներ»

- 59,400 ռուբլի: - ԱԱՀ-ն պահվում է Ռուսաստանում չգրանցված ուկրաինական կազմակերպությանը վճարվող գումարից.

Դեբետ 60 Կրեդիտ 52

- 330,000 ռուբլի: – վճարումը փոխանցվել է ուկրաինական կազմակերպությանը (զուտ պահված ԱԱՀ-ից);

Դեբետ 68 ենթահաշիվ «ԱԱՀ հաշվարկներ» Կրեդիտ 51

- 59,400 ռուբլի: - թվարկված է դաշնային բյուջեպահված ԱԱՀ-ի գումարը.

Դեբետ 68 ենթահաշիվ «ԱԱՀ հաշվարկներ» Կրեդիտ 19

- 59,400 ռուբլի: - ընդունվել է ուկրաինական կազմակերպությանը վճարվող եկամուտներից հանված և բյուջե փոխանցված ԱԱՀ-ի նվազեցման համար:

Օլգա Ցիբիզովա, Ռուսաստանի ֆինանսների նախարարության հարկային և մաքսային սակագների քաղաքականության դեպարտամենտի փոխտնօրեն

- Ներբեռնեք ձևերը

Արվեստի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-ը, կազմակերպությունները կարող են հանդես գալ որպես հարկային գործակալ:

Ծրագիրը ավտոմատացված է հետևյալ դեպքերըերբ կազմակերպությունները կարող են հանդես գալ որպես հարկային գործակալ.

- պետական մարմիններից կամ վարչակազմերից դաշնային, քաղաքային գույք կամ ֆեդերացիայի սուբյեկտների գույք վարձակալելիս.

- Ռուսաստանի Դաշնության տարածքում ապրանքներ, աշխատանքներ, ծառայություններ օտարերկրյա կազմակերպություններից ձեռք բերելու ժամանակ, որոնք գրանցված չեն. հարկային մարմիններՌԴ;

- պետական (քաղաքային) գույք գնելիս.

- ապրանքներ վաճառելիս օտարերկրյա անձինքովքեր գրանցված չեն Ռուսաստանի Դաշնության հարկային մարմիններում կոմիսիոն պայմանագրերի հիման վրա:

Հարկային գործակալները պարտավոր են հաշվարկել, հարկ վճարողից պահել և բյուջե վճարել ԱԱՀ-ի համապատասխան գումարը: Այս բաժնում օրինակը համարվում է արտացոլում բիզնես գործարքներկազմակերպություններ, երբ հարկային գործակալի պարտականությունները կատարելիս ապրանքներ են գնում օտարերկրյա կազմակերպությունից, որը գրանցված չէ Ռուսաստանի Դաշնության հարկային մարմիններում:

Գործարքները գրանցելու համար կատարեք հետևյալը.

1. Հարկային գործակալի պարտականությունների կատարման պայմանագրի գրանցում.

Եկեք պայմանագիրը գրանցենք «Կոնտրագենտների պայմանագրեր» գրացուցակում.

- ընտրել պայմանագրի տեսակը - մատակարարի հետ,

- նշեք «Կազմակերպությունը գործում է որպես հարկային գործակալ ԱԱՀ վճարման համար»,

- ընտրեք ձևը գործակալության պայմանագիր,

- ընդհանուր անուն տվեք.

2. Կանխավճարի փոխանցում

Դա անելու համար անհրաժեշտ է փաստաթուղթ գրանցել « Վճարման կարգադրությունելքային» (մենյու «Փաստաթղթեր - Կանխիկ»):

3. Թողարկված հաշիվ-ապրանքագրի գրանցում

Հարկային գործակալի պարտականությունների կատարման պայմանագրով վճարումը մատակարարին փոխանցելիս պետք է թողարկվի հաշիվ-ապրանքագիր:

Հաշիվը կարող է ստեղծվել ավտոմատ կերպով՝ մշակելով «Հարկային գործակալի հաշիվ-ապրանքագրերի գրանցում» (մենյու «ԱԱՀ - Հարկային գործակալի հաշիվ-ապրանքագրերի գրանցում») կամ մուտքագրվել ձեռքով վճարային փաստաթղթի հիման վրա:

Հարկային գործակալների հաշիվ-ապրանքագրերի ձևավորումը և դրանց տեղադրումն իրականացվում է «Կատարել» կոճակը սեղմելով: Երբ մշակվում է, ստեղծվում են հաշիվ-ապրանքագրեր և թարմացվում են ավելի վաղ ստեղծված հաշիվ-ապրանքագրերի տվյալները:

Հարկային գործակալի հաշիվ-ապրանքագրերը փակցնելիս հաշվեգրվում են բյուջե վճարման ենթակա ԱԱՀ-ի գումարները. մուտքագրում 76.NA «ԱԱՀ-ի հաշվարկներ հարկային գործակալի պարտականությունների կատարման ժամանակ» դեբետում և 68.32 «ԱԱՀ-ի մեջ» հաշվի կրեդիտ: հարկային գործակալի պարտականությունների կատարումը»:

Գանձված ԱԱՀ-ի գումարը արտացոլվում է վաճառքի գրքում:

Հաշիվ-ապրանքագրում նոմենկլատուրան լրացվում է պայմանագրից ընդհանրացված անվանումով։ Ապրանքի անվանումը կարելի է ձեռքով նշել հաշիվ-ապրանքագրում:

4. Ապրանքների տեղադրում

«Ապրանքների և ծառայությունների ստացում» փաստաթուղթը գրանցենք «Գնումներ, միջնորդավճար» գործողության տեսակով (մենյու «Փաստաթղթեր - գնումներ»): Մատակարարի հետ կանխավճարը փոխհատուցելու համար մենք կմշակենք «Վերականգնում ենք կոնտրագենտների հետ հաշվարկների հաջորդականությունը» (մենյու «Փաստաթղթեր - Ընդլայնված»):

Հաղորդալարերը ստեղծվում են.

5. ԱԱՀ-ի փոխանցում բյուջե

Բյուջե ԱԱՀ փոխանցելու փաստը գրանցվում է «Ելից վճարման հանձնարարական» փաստաթղթով «Հարկերի փոխանցում» գործառնության տեսակով (մենյու «Փաստաթղթեր – Կանխիկ»):

Փաստաթղթում պետք է նշվեն կոնտրագենտը, պայմանագիրը և հաշվարկային փաստաթուղթը, որով կատարվել է վճարման փոխանցումը մատակարարին:

6. ԱԱՀ-ի գումարի գրանցում գնումների գրքում

Հարկային գործակալի պարտականությունների կատարման ժամանակ նվազեցվող ԱԱՀ-ի գումարների համար գնումների գրքում գրանցումները արտացոլվում են «Գնումների գրքույկի գրառումների ստեղծում» փաստաթղթում «Հարկային գործակալի կողմից ԱԱՀ-ի նվազեցում» ներդիրում: աղյուսակային մասավտոմատ լրացվում է՝ սեղմելով «Լրացնել» կոճակը:

Անցկացնելիս հաղորդագրությունները ձևավորվում են.

Փաստաթղթերի շարժումներ.

Քայլ 6. Ընդունեք որպես հարկային գործակալ վճարվող նվազեցվող ԱԱՀ:

Հարկային գործակալը ԱԱՀ-ի նվազեցման իրավունք ունի հետևյալ պայմաններով.

- հարկային գործակալի կողմից ընդունված ծառայություններ.

- հարկային գործակալն օգտագործում է ծառայությունը ԱԱՀ-ով ենթակա գործունեության համար.

- հարկային գործակալը բյուջե է վճարել ԱԱՀ.

ԱԱՀ-ն նվազեցման համար ընդունելու համար անհրաժեշտ է լրացնել «Գնումների գրքի գրանցումների ձևավորում» կարգավորող փաստաթուղթը - «Հարկային գործակալ» ներդիրը - [Լրացնել] կոճակը (բաժին Գործառնություններ - Փակման ժամանակաշրջան - Պլանավորված գործառնություններ - Գնումների գրքի գրառումների ստեղծում):

Փաստաթղթերի շարժումներ.

Քայլ 8. Լրացրեք ԱԱՀ-ի հայտարարագիրը:

1C ծրագրում այս սխեմայի ներդրման արդյունքում հարկային գործակալի գործունեության վերաբերյալ ԱԱՀ-ի հայտարարագիրը կլրացվի հետևյալ կերպ (բաժին. Հաշվետվություններ - 1C Հաշվետվություն - Կարգավորող հաշվետվություններ - ԱԱՀ-ի հայտարարագիր):

Բաժին 2-ում:

- տող 060 - հաշվարկված ԱԱՀ-ի գումարը՝ ըստ հարկային գործակալի տվյալների.

- էջ 070 – գործառնական կոդը «1011713»:

3-րդ բաժնում p.180:

- ԱԱՀ-ի գումարը, որը պետք է հանվի.

9-րդ բաժնում «Տեղեկություններ վաճառքի գրքույկից».

- հարկային գործակալի կողմից տրված հաշիվ-ապրանքագրի գրանցում. Գործողության տիպի կոդը «06»;

8-րդ բաժնում «Տեղեկություններ գնումների գրքից».

- հարկային գործակալի հաշիվ-ապրանքագրի գրանցում. Գործողության տիպի կոդը «06»:

Նշում! 1C-ում հնարավոր դարձավ ռուբլով վճարել օտարերկրյա գործընկերների հետ: Եվ, հետևաբար, հնարավոր եղավ արտացոլել վճարումը նման պայմանագրերի միջոցով հաշվետու անձ, այսինքն՝ որքան հաճախ է դա տեղի ունենում գործնականում.

Ինչպես կազմակերպել հաշվապահություն օտարերկրացու հետ էլեկտրոնային ծառայությունների համար վճարելիս, երբ հաշվետու անձը վճարում է նրա հետ

Մենք ցույց կտանք այս գործողությունը 2-րդ եռամսյակի ԱԱՀ-ի հայտարարագրի պատրաստման վերաբերյալ:

Սպասում եմ քեզ! Արի՛ Դրանից հետո դուք հարցեր չեք ունենա 1C 8.3 Հաշվապահական ծրագրում այս բարդ հայտարարագրի ավտոմատ ստեղծման վերաբերյալ:

Գնահատեք այս հոդվածը.

Ճշգրտման հաշիվ-ապրանքագիր լրացնելիս 1բ տողում, որը նախատեսված է սկզբնական հաշիվ-ապրանքագրի մանրամասների համար, նշեք հարկային հաշիվ-ապրանքագրի տվյալները: Իսկ «Առաքված ապրանքների արժեքի (կատարված աշխատանք, մատուցված ծառայություններ), փոխանցված գույքային իրավունքներ» 1ա սյունակում (մինչ փոփոխությունը) տողում մուտքագրել համապատասխան ցուցանիշները հարկային հաշիվ-ապրանքագրից: Ուշադրություն. պատրաստ եղեք հաստատել ԱԱՀ-ի հաշվարկի ճիշտությունը տեսուչների կողմից առաջնային փաստաթղթերով և գնի փոփոխման պայմանագրով կոնտրագենտի հետ: Դիտարկվող իրավիճակում գնի փոփոխության պատճառով և՛ վաճառողը, և՛ գնորդը տարբերություն ունեն առաքված ապրանքների (աշխատանքների, ծառայությունների) սկզբնական և ճշգրտված արժեքի միջև: Երբ արժեքը նվազում է, վաճառողը վերցնում է տարբերությունը հանելու համար: Իսկ երբ այն ավելանում է, գնորդն իրավունք ունի կիրառել նվազեցումը։

Հաշվապահական և իրավաբանական ծառայություններ

Մեկնաբանված նամակի հեղինակներն առաջին հերթին հիշեցնում են Հարկային օրենսգրքի 161-րդ հոդվածի 5-րդ կետի դրույթները. Ռուսաստանի Դաշնություն. Վերոնշյալ դրույթը սահմանում է, որ երբ ապրանքները Ռուսաստանում վաճառվում են օտարերկրյա անձի կողմից, որը գրանցված չէ Ռուսաստանի Դաշնության հարկային մարմիններում, ԱԱՀ-ի հարկային գործակալն է. Ռուսական կազմակերպությունկամ անհատ ձեռնարկատեր, ով գործում է գործակալության պայմանագրի, հանձնաժողովի կամ գործակալության պայմանագրի հիման վրա: Ռուսաստանի Դաշնության հարկային օրենսգրքի 168-րդ հոդվածի 1-ին կետի դրույթի համաձայն, հարկային գործակալները գնորդից գանձում են, բացի վաճառված ապրանքների գնից, ԱԱՀ-ի համապատասխան գումարը:

Հարկային գործակալը պետք է գնորդին տրամադրի ճշգրտման հաշիվ-ապրանքագիր

Միևնույն ժամանակ, վաճառքի գրքում հարկային գործակալները գրանցում են գնորդներին տրված հաշիվ-ապրանքագրերը, որոնք համապատասխանում են «Ավելացված արժեքի հարկի հաշվարկներում օգտագործվող վաճառքի գրքի պահպանման կանոնների» 16-րդ կետի դրույթներին, որոնք հաստատված են Ս. Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137: Այնուհետև, այո, նման հարկային գործակալները գնորդներին հաշիվ-ապրանքագրեր են թողարկում ընդհանուր կարգը, որպես «սովորական» հարկատուներ, որոնք ապրանքներ են վաճառում Ռուսաստանի Դաշնության տարածքում։ Համաձայն ընդհանուր կանոնի, որը սահմանված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 169-րդ հոդվածի 1-ին կետով, ճշգրտման հաշիվ-ապրանքագիր է տրվում նախկինում առաքված ապրանքների արժեքի նվազման դեպքում:

Ֆինանսների նախարարության հաղորդագրության համաձայն՝ 2018թ. այս կանոնըկիրառվում է նաև ապրանքների գնի նվազման դեպքում օտարերկրյա վաճառող- տնօրենը.

Կա. հարկային գործակալի կողմից տրված հաշիվ-ապրանքագրի ճշգրտում

Երկու դեպքում էլ դա հիմնավորված է, եթե կա ճշգրտման հաշիվ (1-ին կետ, հոդված 169, պարբերություններ 1, 2, կետ 13, հոդված 171, կետ 10, Ռուսաստանի Դաշնության հարկային օրենսգրքի 172-րդ հոդված): Բացի այդ, օրինականությունն ապացուցելու համար հարկային նվազեցումներՏեսուչին կարող եք ցույց տալ.

- համաձայնություն (ծանուցում) արժեքի փոփոխության վերաբերյալ.

- առաջնային փաստաթղթեր (ավտոմատյաններ, ակտեր) կամ հաշվապահական գրանցամատյաններ, որն արտացոլում է առաքված (գրանցված) ապրանքների, աշխատանքների, ծառայությունների արժեքի փոփոխությունը։

Բայց վաճառողին կամ գնորդին հանելու իրավունքից զրկել միայն այն պատճառով նախնական արժեքըապրանքները (աշխատանքները, ծառայությունները) գրանցվել են հարկային հաշիվներում, և ոչ թե ապրանքագրերում, տեսուչները չեն կարող: Ի վերջո, մինչև 2015 թվականի հունվարի 1-ը Ռուսաստանի օրենսդրությամբ թույլատրվում էր կիրառել հարկային հաշիվ:

Հարկային գործակալի հաշիվ-ապրանքագիր 1s 8.3 հաշվառում 3.0

Այս դեպքում փոխվում է հարկային բազան և ԱԱՀ-ի նվազեցման չափը: Այնուամենայնիվ, պայմանագրում նշված նախնական արժեքը մնում է նույնը: Հետևաբար, ճշգրտման հաշիվ-ապրանքագիր (մեկ ճշգրտման հաշիվ-ապրանքագիր) տրամադրելու հիմքեր չկան:

Վաճառողը պարտավոր է փոփոխությունների մասին գնորդի հետ համաձայնեցնելու կամ դրանց մասին նրան ծանուցելու օրվանից հինգ օրացուցային օրվա ընթացքում թողարկել ուղղիչ հաշիվ: Անհրաժեշտ է առաջնային փաստաթղթերով հաստատել գնորդի համաձայնությունը կամ նրա ծանուցման փաստը։ Օրինակ, պայմանագիր կամ առանձին պայմանագիր: Միայն այս պայմանները պահպանելու դեպքում ճշգրտման հաշիվ-ապրանքագրում նշված ԱԱՀ-ն կարող է հանվել:

Այս ընթացակարգը բխում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 168-րդ հոդվածի 3-րդ կետից, 171-րդ հոդվածի 13-րդ կետից, Ռուսաստանի Դաշնության հարկային օրենսգրքի 172-րդ հոդվածի 10-րդ կետից:

Աշխատեք ուղղիչ հաշիվ-ապրանքագրերի հետ

Ուշադրություն

Այս ընթացակարգը բխում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 168-րդ հոդվածի 3-րդ կետի 3-րդ կետից, 171-րդ հոդվածի 13-րդ կետի 1-ին կետից, Ռուսաստանի Դաշնության հարկային օրենսգրքի 170-րդ հոդվածի 3-րդ կետի 4-րդ ենթակետից, II բաժնի 2-րդ և 12-րդ կետերից: Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման 4-րդ հավելվածը Պետական կամ քաղաքային գույքը վարձակալելիս վարձակալը վարձատուից վարձակալության ծառայությունների արժեքի հաշիվ-ապրանքագրեր չի ստանում: Վարձակալ-հարկային գործակալը ինքնուրույն կազմում է նման հաշիվ-ապրանքագրեր և դրանք գրանցում նախ վաճառքի գրքում, այնուհետև, երբ ծագում է նվազեցման իրավունք, գնումների գրքում (էջ.

Հավելված 3-ի 1-ը, Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման II բաժնի 5-րդ հավելվածի 15-16-րդ կետերը, Հավելված 4-ի II բաժնի 23-րդ կետը: Վարձատուի եկամուտներից հանված հարկի գումարը, որը վարձակալը փոխանցում է բյուջե և արտացոլվում է ԱԱՀ-ի հայտարարագրի II բաժնում: Նվազեցումները արտացոլված են բաժին IIIհայտարարություններ։

Ինչպես ճիշտ ուղղել անցյալում սխալ մուտքագրվածը հաշվետու ժամանակաշրջանՀաշիվ վճարող գործակալի կողմից տրված հաշիվը. Գովազդային տարածքը դատարկ է fordes 1 — 24.07.12 — 10:03 Կանխավճարի հաշիվ-ապրանքագրերի համար (հաշիվ-ապրանքագրի տեսակը Կանխավճարի համար), որպես հարկային գործակալ (հաշիվ-ապրանքագրի տեսակ Հարկային գործակալ), ավարտված շինարարական և տեղադրման աշխատանքների համար սեփական սպառման համար ( հաշիվ-ապրանքագրի տեսակը Վաճառվում է), շտկված հաշիվ-ապրանքագիրը կազմվում է՝ մուտքագրելով այս տեսակի նոր օրինակ՝ նախկինում մուտքագրված թողարկված փաստաթղթի հիման վրա: բայց ինչ վերաբերում է 76.NA-ում հրապարակումների մասին ֆորումի թեմաների ցանկին Գովազդային տարածքը դատարկ է. Կարգավորեք ձեր աշխատանքը՝ օգտագործելով 1C «IT Department Management 8» կոնֆիգուրացիան ՈՒՇԱԴՐՈՒԹՅՈՒՆ: Եթե կորցրել եք հաղորդագրության մուտքագրման պատուհանը, սեղմեք Ctrl-F5 կամ Ctrl-R կամ «Թարմացնել» կոճակը ձեր բրաուզերում:

Հաշիվ-ապրանքագրի ուղղում հարկային գործակալի հետ

Ընդհանուր առմամբ, 3-րդ բաժնում չմշակված կաշվի և ջարդոնի վաճառքի գործառնությունները հարկային հայտարարագիրԱԱՀ-ի համար հարկ վճարողների կողմից - վաճառողները չեն արտացոլվում: Միևնույն ժամանակ, կաշվի հումքի և ջարդոնի առաջիկա մատակարարումների դիմաց վճարման (մասնակի վճարում) ստացման պահից հարկ վճարող-վաճառողների կողմից տրված ուղղիչ հաշիվ-ապրանքագրերում, ինչպես նաև դրանց վաճառքի ժամանակ կատարվում է համապատասխան մակագրություն կամ կնիք «ԱԱՀ. հաշվարկվում է հարկային գործակալի կողմից» կցված է: Նմանապես, հաշիվ-ապրանքագրերը թողարկվում են կոմիսիոն գործակալների (գործակալների) կողմից, որոնք վաճառում (ձեռք են բերում) հում կաշի և ջարդոն՝ կոմիսիոն պայմանագրով (գործակալության պայմանագիր, որը նախատեսում է այդ ապրանքների վաճառքը կամ գնումը գործակալի անունից):

Կարևոր

ԱԱՀ-ն առաքման և բեռնափոխադրումների արժեքի բարձրացման դեպքում («վաճառողի մասով»); 44 - երբ ԱԱՀ-ն վերականգնվում է առաքումների արժեքի նվազման դեպքում («ինչ վերաբերում է գնորդին»): Ջարդոնի և կաշվի հումքի առքուվաճառքի դեպքում ԱԱՀ-ի գծով փաստաթղթերի լրացման նմուշները ներկայացված են Դաշնային հարկային ծառայության թիվ ՍԴ-4-3 գրության հավելվածում / 16.01.2018թ. Մասնավորապես, ներկայացված են հետևյալ նմուշները.

- առաքման հաշիվ-ապրանքագիր;

- կանխավճար;

- ճշգրտման հաշիվ-ապրանքագրեր (ինչպես վերև, այնպես էլ նվազող արժեքով);

- վաճառողի և գնորդի առք ու վաճառքի գրքեր.

- միջնորդների համար հաշիվ-ապրանքագրերի հաշվառման ամսագիր:

Ներբեռնեք ապրանքագրերի նմուշներ, վաճառքի / գնումների գրքեր:

Ճշգրտման հաշիվ-ապրանքագրում արտացոլվում են բնօրինակ փաստաթղթի միայն այն կետերը, որոնց վրա ազդում են փոփոխությունները: Այս կարգը սահմանված է Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման Հավելված 2-ի 2-րդ կետում: Եթե փոփոխությունները ազդում են մեկ կոնտրագենտի մի քանի մատակարարումների վրա, ապա կազմեք յուրաքանչյուրի համար: առաջնային փաստաթուղթառանձին ճշգրտման հաշիվ-ապրանքագիր կամընտիր է:

Փոխարենը թողարկեք մեկ ճշգրտման հաշիվ-ապրանքագիր: Դրանում և արտացոլեք բոլոր փոփոխությունները: Պարզապես նկատի ունեցեք, որ սկզբնական հաշիվ-ապրանքագրերում նշված է անվանումը, գինը, հարկի դրույքաչափըապրանքները, աշխատանքները, ծառայությունները, սեփականության իրավունքները պետք է համընկնեն: Այս ընթացակարգը նախատեսված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 169-րդ հոդվածի 5.2-րդ կետի 13-րդ ենթակետի 2-րդ կետով և հաստատված Ռուսաստանի Ֆինանսների նախարարության 2014 թվականի սեպտեմբերի 8-ի նամակներով:

Ռուսաստանի Դաշնային հարկային ծառայություն 2012 թվականի մարտի 12-ի թիվ ED-4-3/4143: Իրավիճակ. անհրաժեշտ է արդյոք ճշգրտման հաշիվ-ապրանքագիր (մեկ ճշգրտման հաշիվ) թողարկել, եթե ապրանքի արժեքը փոխվում է ռուբլու փոխարժեքի փոփոխության պատճառով: Ոչ կարիք չկա: Ուղղիչ հաշիվ-ապրանքագիր (մեկ ուղղիչ հաշիվ-ապրանքագիր) պետք է թողարկվի, եթե փոխվում է առաքված ապրանքների (աշխատանքների, ծառայությունների, սեփականության իրավունքի) գինը կամ քանակը: Այսինքն, երբ փոխվում են պայմանագրով (պայմանագրով) նախատեսված նախնական ցուցանիշները։

Սա բխում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 168-րդ հոդվածի 3-րդ կետի 3-րդ կետից: Պայմանագրում ապրանքների (աշխատանքների, ծառայությունների, սեփականության իրավունքի) արժեքը կարող է որոշվել արտարժույթով կամ պայմանական միավորներով: Եթե նման պայմանագրերով հաշվարկները կատարվում են ռուբլով, ապա ԱԱՀ-ի չափը, որը վաճառողը ներկայացնում է գնորդին, որոշվում է՝ կախված փոխարժեքից։ արտարժույթ(ժամը

Հաշիվ-ապրանքագրերի պատրաստում Մինչ այժմ Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 ներկայիս որոշումը չի պարունակում տեղեկատվություն մաշկի ջարդոնի և հումքի վաճառքի դեպքում հաշիվ-ապրանքագրերը լրացնելու մասին: Այս կապակցությամբ FTS-ն հանդես է եկել իր առաջարկներով: Այսպիսով, օրինակ, առաքման ժամանակ թղթի վրա հաշիվ-ապրանքագիր տրամադրելիս, ներառյալ հում կաշվի և ջարդոնի առաջիկա առաքումների դիմաց վճարում (մասնակի վճարում) ստանալու ժամանակ, խորհուրդ է տրվում 8-9 սյունակներում գծիկներ դնել, իսկ 7-րդ սյունակում նշել « Հարկային գործակալի կողմից հաշվարկված ԱԱՀ. Էլեկտրոնային տարբերակով հաշիվ-ապրանքագրի տրամադրման դեպքում 1ա սյունակում լրացվում է, 7-րդ սյունակում նշվում է «ԱԱՀ-ն հաշվարկում է հարկային գործակալը», իսկ 8-9-րդ սյունակներում՝ «0» թիվը:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 161-րդ հոդվածը սահմանում է.

- Երբ ապրանքները (աշխատանքները, ծառայությունները), որոնց վաճառքի վայրը Ռուսաստանի Դաշնության տարածքն է, վաճառվում են հարկ վճարողների կողմից՝ օտարերկրյա անձինք, որոնք գրանցված չեն հարկային մարմիններում որպես հարկ վճարողներ, հարկային բազան որոշվում է որպես եկամտի չափ: այդ ապրանքների (աշխատանքների, ծառայությունների) վաճառքից՝ հաշվի առնելով հարկային. Հարկային բազանորոշվում է առանձին՝ Ռուսաստանի Դաշնության տարածքում ապրանքների (աշխատանքների, ծառայությունների) վաճառքի յուրաքանչյուր գործողություն կատարելիս՝ հաշվի առնելով սույն գլուխը:

- Սույն հոդվածի 1-ին կետում նշված հարկային բազան սահմանում են հարկային գործակալները: Միևնույն ժամանակ, հարկային գործակալները կազմակերպություններ են և անհատ ձեռնարկատերերգրանցված հարկային մարմիններում՝ Ռուսաստանի Դաշնության տարածքում ապրանքներ (աշխատանքներ, ծառայություններ) ձեռք բերելով սույն հոդվածի 1-ին կետում նշված օտարերկրյա անձանցից: Հարկային գործակալները պարտավոր են հաշվարկել, պահել հարկ վճարողից և բյուջե վճարել համապատասխան չափով հարկ՝ անկախ նրանից, թե նրանք կատարում են հարկ վճարողի պարտականությունները՝ կապված հարկի հաշվարկման և վճարման և սույն գլխով սահմանված այլ տուրքերի հետ:

«Կողմնակիցներ» գրացուցակում մուտքագրեք կոնտրագենտը « Ոչ ռեզիդենտ (ծառայություններ)«Դրոշը դրեք» Մատակարար».

Մենյու. Ամբողջական ինտերֆեյս - տեղեկատուներ - կապալառուներ (նկ. 1)

Կողմնակիցը ներդիրում գրանցելուց հետո « Հաշիվներ և պայմանագրեր» Բացեք մատակարարի հետ լռելյայն պայմանագիրը և անցեք ներդիր « Լրացուցիչ».

Սահմանեք դրոշը» Կազմակերպությունը հանդես է գալիս որպես ԱԱՀ վճարման հարկային գործակալԳործակալության պայմանագրի տեսակը – ընտրել « ոչ ռեզիդենտ«. (նկ.2)

Դիտարկենք մեր օրինակը 2013 թվականի առաջին եռամսյակում։

Ծառայությունների համար մատակարարին կանխավճար

2013 թվականի հունվարի 10-ին կստեղծենք «Ելքային վճարման հանձնարարական» փաստաթուղթը՝ «Վճարում մատակարարին» գործառնության տեսակով։Վճարված«. դաշտում» % ԱԱՀ» - նշեք արժեքը « Առանց ԱԱՀ-ի«. (նկ.3)

Մեր դեպքում, ներս հաշվապահական հաշվառման քաղաքականությունՆշվում է, որ փոխադարձ հաշվարկները թարմացվում են փաստաթղթերի տեղադրման ժամանակ: (նկ.4)

Հետևաբար, փաստաթուղթը տեղադրելիս անմիջապես ծրագիրը կորոշի այս գործողությունը որպես կանխավճար և կարտացոլի այն 60.02 «Տրամադրված կանխավճարների հաշվարկներ» հաշվում:

«Ելքային վճարման հանձնարարական» փաստաթղթի տեղադրումները կլինեն հետևյալը (նկ. 5).

Ծառայության անդորրագիր

հունվարի 23-ին կներկայացնենք «Ապրանքների և ծառայությունների ստացում» փաստաթուղթը՝ գործառնության տեսակով. «Գնումներ, միջնորդավճար».Մենյու. Ամբողջական ինտերֆեյս - Փաստաթղթեր - Գնումների կառավարում

Փաստաթուղթը մուտքագրվում է ԱԱՀ-ի հաշվարկման տարբերակով «18% վերևում»(կոճակը" Գները և արժույթը«առանց դրոշակակիր» Գումարը ներառյալ ԱԱՀ»).

Նշում!Առաջնային փաստաթղթերը կլինեն առանց ԱԱՀ-ի, մենք արտացոլում ենք ծրագրում ԱԱՀ-ով!

Ստորև ներկայացված է ցուցադրություն «Հաշիվը պարտադիր չէ»(նկ.6):

Մուտքային ծառայությունները արտացոլելու համար, օրինակ, 44 հաշվի վրա, ծախսերի հոդվածը պետք է ունենա ծախսերի բնույթ. Բաշխման ծախսեր«. (նկ.7)

60.02 կանխավճարը հաշվանցելու համար անհրաժեշտ է լրացնել «Կանխավճար» ներդիրը՝ սեղմելով «Լրացնել» կոճակը։ (նկ.8)

«Ապրանքների և ծառայությունների ստացում» փաստաթղթի տեղադրումները կլինեն հետևյալը (Նկար 9).

Նշում! 19.04 հաշիվ-ապրանքագրի հայտնվելը 76.ՀԱ հաշիվ-ապրանքագրի հետ համապատասխան չի ենթադրի ԱԱՀ-ի ավտոմատ նվազեցում գնումների գրքում, ինչպես սովորական իրավիճակում:

Սեղմելով «Գնալ» կոճակը, մենք կարող ենք տեսնել « Փաստաթղթերի տեղաշարժերը գրանցամատյաններով«. (նկ.10)

Մենք կտեսնենք հարկի չափի արտացոլումը գրանցամատյանում» Ներկայացված ԱԱՀ«մի տեսակ արժեքով» Հարկային գործակալ (օտարերկրացիներ)». Այս գրանցամատյանըանհրաժեշտ է գնման գրքում նվազեցման հետագա արտացոլման համար (գործակալության ԱԱՀ վճարելուց հետո):

ԱԱՀ-ի հաշվարկ

հունվարի 23-ի «Հարկային գործակալ» տիպով «Տրված ապրանքագիր» փաստաթուղթը թողարկելու համար կարող եք օգտագործել «Հարկային գործակալի հաշիվ-ապրանքագրերի գրանցում» մշակումը:Մենյու՝ Հաշվապահական և հարկային հաշվառում - ԱԱՀ - Հարկային գործակալի հաշիվ-ապրանքագրերի գրանցում

Կոճակով» Լրացնել«Հարկային գործակալի հետ պայմանագրերով կատարված կանխավճարները կներառվեն այս գործընթացում: (նկ.11)

Կոճակով» Վազիր» թողարկված հաշիվ-ապրանքագիրը կցուցադրվի մշակման աղյուսակային բաժնում:

Թողարկված հաշիվ-ապրանքագիրը նման է (նկ. 12).

«Տրված է հաշիվ ապրանքագիր» փաստաթղթի տեղադրումները (նկ. 13).

ՆշումՀարկային գործակալի ԱԱՀ վճարումների համար ծրագրով նախատեսված է 68.32 «ԱԱՀ հարկային գործակալի պարտականությունների կատարման ժամանակ» հատուկ ենթահաշիվը:

Կոճակով» Գնա«Մենք կարող ենք տեսնել «Փաստաթղթերի շարժումները գրանցամատյաններով» (նկ. 14):

Մենք կտեսնենք հարկի գումարի արտացոլումը գրանցամատյանում «Հաշվարկված ԱԱՀ»՝ «Հարկային գործակալ (Օտարերկրացիներ)» արժեքի տեսակով։ Այս գրանցամատյանը պահանջվում է ապրանքագիրն արտացոլելու վաճառքի գրքում:

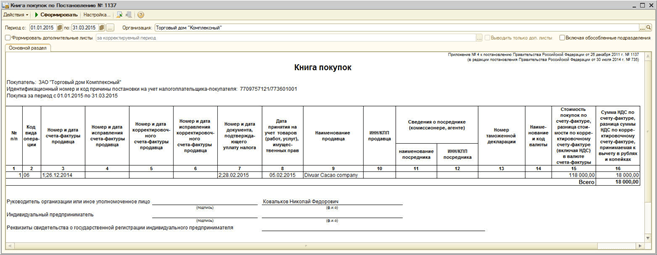

Հարկային գործակալի «Ինվոյսի» արտացոլումը վաճառքի գրքում

Վաճառքի գրքում հարկային գործակալի «Հաշիվը» արտացոլելու համար անհրաժեշտ է ստեղծել և լրացնել «Վաճառքի գրքի գրանցումների ձևավորում» կարգավորող փաստաթուղթը:Մենյու. Ամբողջական ինտերֆեյս - Փաստաթղթեր - Վաճառքի հաշվապահություն

Լրացնել» - « Լրացրեք փաստաթուղթը» (նկ.15):

Ներդիրը» Գանձվում է վճարման համարՓաստաթուղթը փակցնելուց հետո գրառումներ չեն առաջանա, միայն տեղաշարժ կլինի՝ ըստ «Հաշվարկված ԱԱՀ» ռեգիստրի։

ԱԱՀ վճարում (գործակալություն)

ԱԱՀ-ն ամբողջությամբ կվճարենք։2013 թվականի հունվարի 31-ին մենք կստեղծենք «Ելքային վճարման հանձնարարական «Հարկային փոխանցում» գործառնական տիպով փաստաթուղթը:

Մենյու. Ամբողջական ինտերֆեյս - Փաստաթղթեր - Կանխիկի կառավարում

Այս դեպքում համոզվեք, որ դրոշը դրեք « Վճարված«. Մենք նշում ենք 68.32 հաշիվը և անպայման նշում ենք ելքային վճարման հանձնարարականը որպես երրորդ վերլուծություն, ըստ որի արտացոլվել է վճարումը օտարերկրյա մատակարարին: (նկ.17)

«Ելից վճարման հանձնարարական» փաստաթղթի տեղադրումները կլինեն հետևյալը (նկ. 18).

Հարկային գործակալի «Ինվոյսի» արտացոլումը գնումների գրքում

Հարկային գործակալի «Հաշիվը» գնումների գրքում արտացոլելու համար անհրաժեշտ է ստեղծել և լրացնել «Գնումների գրքույկի գրանցումների ձևավորում» կարգավորող փաստաթուղթը:Մենյու. Ամբողջական ինտերֆեյս - Փաստաթղթեր - Գնումների գրքի պահպանում

Փաստաթղթում նշել ամսաթիվը 31.03.2013, սեղմել կոճակը « Լրացնել» - « Լրացրեք փաստաթուղթը» (նկ.19):

Կլրացվի «Հարկային գործակալի համար ԱԱՀ-ի նվազեցում» ներդիրը, իսկ գործակալության ԱԱՀ-ի վճարումը չգերազանցող գումարի դեպքում: Փաստաթուղթը փակցնելուց հետո կստեղծվեն գրառումներ և տեղի կունենա տեղաշարժ՝ ըստ «Ներկայացված ԱԱՀ» ռեգիստրի (նկ. 20):

Ստեղծեք գնումների գիրք ինտերֆեյսի մեջ » Հաշվապահական և հարկային հաշվառումմենյուում կարող եք «ԱԱՀ» - «Գնումների գիրք թիվ 1137 հրամանի համաձայն»: (նկ.21)

Ստանդարտ հաշվետվությունները կարող են վերլուծել իրավիճակը 76.ՀԱ, 68.32, 19.04 հաշիվներում:

Եթե «Հարկային գործակալի պարտականությունների կատարման ժամանակ ԱԱՀ-ի հաշվարկներ» 76.NA հաշվի վրա մնացորդ չկա, ապա դա ցույց է տալիս, որ հարկային գործակալի ԱԱՀ-ն ամբողջությամբ հաշվարկվել է օտարերկրյա մատակարարին վճարելու համար: (նկ.22)

68.32 «ԱԱՀ հարկային գործակալի պարտականությունների կատարման ժամանակ» հաշվի մնացորդը ցույց է տալիս, որ հարկային գործակալի ԱԱՀ-ն ամբողջությամբ չի վճարվել։ (նկ.23)

Ըստ այդմ, «Գնված ծառայությունների վրա ավելացված արժեքի հարկ» 19.04 հաշվի մնացորդը ցույց է տալիս, որ ԱԱՀ-ն նվազեցվում է միայն վճարման չափով: (նկ.24)

Եթե հաջորդ եռամսյակում 68.32 հաշվի վրա վճարվում է ԱԱՀ, ապա 19.04 հաշվի ԱԱՀ-ն կարող է հանվել։ «Գնումների գրքույկի գրանցումների ձևավորում» փաստաթուղթը նույնպես կլրացվի ավտոմատ կերպով։