Մուտքը

ՄուտքըԻնչպես վճարել հեռախոսի միջոցով: Android Pay-ի ուղեցույց. վճարեք սմարթֆոնով գնումների համար

մանրամասն հրահանգներՁեր հեռախոսում NFC-ն կարգավորելու համար՝ անհպում վճարումների համար: NFC-ի ակտիվացում, Google Pay-ի կարգավորում և կապակցում բանկային քարտդեպի սմարթֆոն:

NFC տեխնոլոգիայի աջակցությունը ժամանակակից սմարթֆոնի ամենակարևոր բնութագրիչներից մեկն է: Ցավոք սրտի, այս մոդուլը հիմնականում օգտագործվում է միջին և առաջատար սեգմենտների սմարթֆոններում և ներ բյուջեի կատեգորիատեղի է ունենում որպես բացառություն. NFC-ով սմարթֆոնների մանրամասն ցանկ (Near Field Communication):

Տեխնոլոգիան ունի, բայց հիմնականը անհպում վճարումներ են։ Այն աշխատում է պարզապես. բանկային քարտը կապված է հեռախոսի հետ, որով կարելի է վճարել դրամարկղում: Հակիրճ, բայց հակիրճ, մենք ձեզ կպատմենք, թե ինչպես են աշխատում անհպում վճարումները և ինչպես կարգավորել NFC-ն Android սմարթֆոնների վրա:

Հեռախոսն ունի՞ NFC:

Առաջին քայլը համոզվելն է, որ սմարթֆոնը. Դա անելու համար կամ պետք է ուսումնասիրել պաշտոնյային բնութագրերըգաջեթ կամ անցեք Կարգավորումներ - Ավելին - NFC: Տեխնոլոգիան պետք է միացված լինի: Դուք չունեք անհանգստանալու էներգիայի սպառման և մարտկոցի արագ լիցքաթափման մասին. այս մոդուլը գործնականում բծախնդիր չէ մարտկոցի լիցքավորման հարցում:

Google Pay-ի կարգավորում

Հաջորդ քայլը վճարման հավելվածի կարգավորումն է: Հեռախոսների մեծ մասի դեպքում սա այն հավելվածն է, որը նախկինում կոչվում էր . Դուք կարող եք ներբեռնել այն Google Play-ում:

Հավելվածն ունի պարզ ինտերֆեյս, քանի որ այն կատարում է մեկը հիմնական գործառույթը- բանկային քարտերի միացում: Որ քարտը կապում եք, այն, որը կվճարեք ձեր սմարթֆոնով:

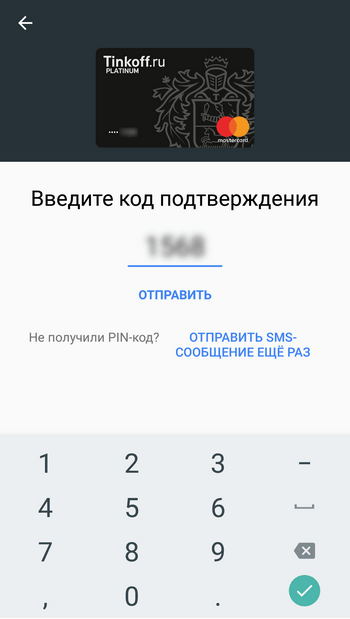

Քարտը կապելու համար անհրաժեշտ է մուտքագրել բոլոր տվյալները՝ համարը, գործողության ժամկետը, սեփականատիրոջ անունը (լատիներեն) և հետևի մասում CSV կոդը: Պարտադիրը հաստատելու համար ձեր հեռախոսահամարին կոդով հաղորդագրություն կուղարկվի: Այս փուլում սմարթֆոնով հնարավոր չէ սքրինշոթեր անել։

Դուք կարող եք կապել մի քանի բանկային քարտ մեկ հեռախոսին, ինչպես նաև վարկ, նվեր և վիրտուալ քարտ(օրինակ, Yandex.Money):

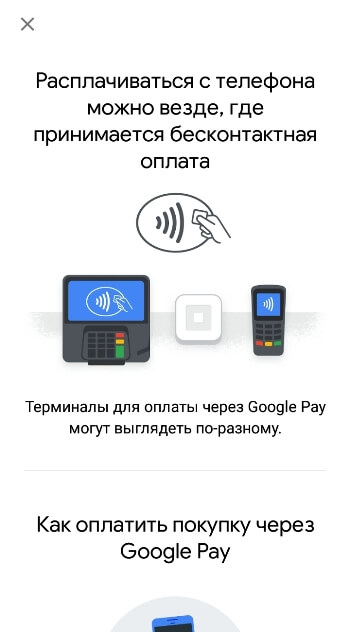

Դա հնարավոր է այնտեղ, որտեղ ընդունվում է անհպում վճարում, սա գրեթե բոլորն է վճարման տերմինալբանկային քարտերի համար. Վճարելու համար պետք է սմարթֆոնը հանել քնի ռեժիմից, ապակողպել այն և բերել տերմինալ։ 1-2 վայրկյանի ընթացքում էկրանին կհայտնվի ստուգման նշան, սա նշանակում է, որ վճարումը հաջող է եղել:

NFC անվտանգություն

Near Field Communication տեխնոլոգիայի անվտանգության առումով դուք չեք կարող անհանգստանալ.

- Մոդուլը ստանում է ազդանշան և աշխատում է միայն մոտ հեռավորության վրա (մինչև 10 սմ):

- 1000 ռուբլիից ավելի անհպում գործարքները սովորաբար պահանջում են գաղտնաբառի հաստատում:

- Բանկային քարտը և վճարումները «վերահսկվում են» Google կորպորացիայի կողմից, որը մեծ ուշադրություն է դարձնում անվտանգությանը։

Android Pay-ի օգտագործումը հնարավորություն է գնումներ կատարելու հարմար և անվտանգ եղանակով։ Կարդացեք՝ իմանալու համար, թե ինչպես օգտագործել Android Pay-ը՝ խանութներում և առցանց հավելվածներում ձեզ անհրաժեշտ բաների համար վճարելու համար:

Ինչպես վճարել Android Pay-ով խանութում

Այսպիսով, դուք գտնվում եք խանութում և պատրաստվում եք վճարում կատարել ընտրված ապրանքի համար՝ օգտագործելով Android Pay ծառայությունը։ Ինչ պետք է անեմ.

Այսպիսով, վճարումը կատարվում է լռելյայն քարտից։

Ինչպե՞ս փոխել հիմնական քարտեզը:

Հավելվածին կարող եք ավելացնել տարբեր բանկերի մի քանի քարտեր, և ահա ձեր գործողությունները, եթե լրացուցիչ քարտով գնումների համար վճարեք.

- Բացեք ձեր սմարթֆոնը

- Գնացեք Android Pay հավելված, ընտրեք և հպեք քարտին, որը ցանկանում եք օգտագործել տվյալ պահին

- Կտտացրեք «Քարտեզը դարձնել հիմնական»

- Այնուհետև հետևեք նախորդ հրահանգների քայլերին:

Android Pay-ի սխալները և ինչ անել դրանց դեմ

Եկեք նայենք որոշ խնդիրներ, որոնք կարող են առաջանալ խանութում վճարելիս: Եթե հանդիպեք նրանց, ոչինչ, ամեն ինչ շտկելի է:

Դուք սարքը միացրել եք տերմինալին, բայց վճարումը չի կատարվում

- մոռացել է արթնացնել հեռախոսը քնի ռեժիմից: Ձեզ հարկավոր չէ բացել Android Pay-ը, սակայն սմարթֆոնը պետք է ապակողպված լինի:

- NFC ալեհավաքը չի ընդունել ազդանշանը: Պարզապես փորձեք փոխել հեռախոսի դիրքը տերմինալի համեմատ:

- չափազանց արագ հեռացրել է սմարթֆոնը տերմինալից: Վիրահատությունն իրականացվում է մի քանի վայրկյանում, սակայն մի փոքր ժամանակ տրամադրեք, եթե դա տեղի չի ունեցել տվյալ պահին։ Սպասեք, մինչև կանաչ դրոշը հայտնվի:

Այլ խնդիրների և դրանց լուծման ուղիների մասին կարող եք ծանոթանալ մեր մյուս հոդվածում։

Սմարթֆոնը սկսել է թրթռալ, էկրանին հայտնվել է կանաչ դրոշ

Նման արձագանքը նշանակում է, որ Android Pay-ը փոխանցել է վճարման տեղեկատվությունը, սակայն տերմինալը ինչ-ինչ պատճառներով չի ընդունել այն։ Կարող եք օգնություն խնդրել գանձապահից, նորից փորձեք:

Պետք է վճարել չիպով քարտով, մուտքագրել PIN կոդը

Սա նշանակում է, որ խանութը հավելվածի միջոցով վճարումներ չի ընդունում, կարող եք վճարել միայն սովորական քարտով։

Քարտը մերժվել է

Այս դեպքում միայն բանկը կօգնի, քանի որ Google-ի աջակցման ծառայությունը տեղեկատվություն չունի քարտերի մերժման պատճառների կամ դրանցով կատարված գործարքների մասին։

Ինչպես վճարել Android Pay-ով առցանց

Հավելվածներում վճարելու համար մատի մեկ հպումը բավական է վճարումը հաստատելու համար: Փնտրեք «Pay with Android Pay» նշումը կամ կանաչ ռոբոտի նկարը:

Android Pay գործարքների անվտանգություն

Այս ծառայության միջոցով իրականացվող հիմքը եզակի թվային կոդի ձևավորումն է, որը փոխանցվում է վաճառողին ձեր քարտի տվյալների փոխարեն: Այսպիսով, գաղտնի տեղեկատվությունն անհասանելի կլինի որևէ մեկի համար, բացի ձեզանից:

տասներկու քայլ EMV- գործարքներ

«Գործարքն այնպես ավարտելու համար, որ դուք պետք է անցնեք տասնյակ քայլեր»

Վարպետի ցուցումներից EMVco

Անշուշտ, ձեզնից շատերը նկատել են, որ մագնիսական գծային քարտերը չիպայինով փոխարինելուց հետո տերմինալում գործարք կատարելու ժամանակը մի քանի վայրկյանով ավելացավ։ Ավելի երկար ժամանակ է պահանջվում միկրոշրջանը կարդալու համար, ավելի շատ ժամանակ է ծախսվում PIN կոդը անցանց ստուգելու վրա:

Դա պայմանավորված է նրանով, որ չիպային քարտերի սպասարկման գործընթացը շատ ավելի բարդ է, քան ժապավենից մի քանի տասնյակ բայթ կարդալը և բաց վարդակից թույլտվության հարցում ուղարկելը:

Համաձայն EMVCo ստանդարտի, տիպիկ EMV գործարքների ցիկլը բաղկացած է 12 փուլից.

1. Դիմումների ընտրություն;

2. Հայտերի մշակման սկզբնավորում;

3. Կարդացեք հավելվածի տվյալները;

4. Թողարկողի նույնականացում անցանց;

5. Կառավարման սահմանափակումներ;

6. Քարտատիրոջ իսկությունը;

7. Ռիսկերի կառավարման պարամետրերի ստուգում տերմինալի կողմից;

8. Տերմինալային գործողությունների վերլուծություն;

9. Քարտի կողմից ռիսկերի կառավարման պարամետրերի ստուգում;

10. Քարտի գործողությունների վերլուծություն;

12. Գործարքի ավարտը.

Այս գործողությունները պահանջում են ինտենսիվ փոխանակում և հաշվարկներ ինչպես քարտի, այնպես էլ տերմինալի կողային մասում և շատ ժամանակ են պահանջում առցանց համակարգերի չափանիշներով: Միևնույն ժամանակ, քարտը մշտապես գտնվում է տերմինալի ընթերցիչում, և հաճախորդը անհամբեր սպասում է համակարգի դատավճռին:

Խոշոր մանրածախ ցանցերի համար յուրաքանչյուր վայրկյանը թանկ է, և ժամանակակից հաճախորդները ցանկանում են ավելի արագ ստանալ իրենց ապրանքները: Visa վճարային համակարգը խանութների և հաճախորդների համար առաջարկում էր քարտերի սպասարկման անկոնտակտ տեխնոլոգիա: Բացի վճարման արագությունից, հաճախորդները ստացել են ևս մեկ արժեքավոր առավելություն՝ այժմ ստանդարտ պլաստիկի կտորը կարող է ամբողջովին ավելորդ դառնալ, վճարման տվյալները գրանցվում են հեռախոսում NFC-ով:

Արագ VSDC կամ եկեք արագ պատրաստենք

« Վիզայի պահանջն այն է, որ գործարքի ժամանակը չգերազանցի 500 միլիվայրկյան»

Ուղեցույցից Վիզա անհպում տերմինալների մշակողների համար

Էպիգրաֆում տրված պահանջը շատ խիստ շրջանակ է սահմանում անհպում գործարքի մշակման համար՝ 500 միլիվայրկյան: Հենց այսքան ժամանակ է տրամադրվում տերմինալի և քարտի՝ միմյանց ճանաչելու, քննարկելու և ճիշտ որոշում կայացնելու համար։

Այդպիսիների համար անհպում գործարքն իրական դարձնելու համար կարճաժամկետ, մշակողները առաջարկել են հնարավորինս հեռացնել EMV գործարքի 12 քայլերից, միաձուլել ու կրճատել անհրաժեշտ քայլերը։ Ահա թե ինչպես են հայտնվել qVSDC (արագ Visa Smart Debit/Credit) բնութագրերը։

Նկար 1-ում ներկայացված են անհպում գործարքների սպասարկման հիմնական փուլերը:

Բրինձ. 1. Անկոնտակտ գործարքի սպասարկման հիմնական փուլերը

Փուլ 1. Անկոնտակտ գործարքի նախապատրաստում:

Այս պահին տերմինալն արդեն գիտի վճարման ենթակա գումարը և կարող է որոշել անկոնտակտ ինտերֆեյսի միջոցով գործարք իրականացնելու հնարավորությունը՝ հաշվի առնելով էքվայդեր բանկի կողմից թույլատրված սահմանաչափերը։ Տերմինալը լրացնում է TTQ (Terminal Transaction Qualifier) գրառումը, որը հետագայում կտրամադրի քարտին՝ որոշումներ կայացնելու համար:

Եթե հնարավոր է անհպում գործարք, տերմինալը ակտիվացնում է անհպում ընթերցողը:

Փուլ 2.1. Դիմումի ընտրություն

Հաճախորդը բերում է անհպում քարտկամ հեռախոսը NFC-ով ընթերցողին: Ընթերցողը քարտից խնդրում է աջակցող հավելվածների ցանկ անհպում վճարում- PPSE (Proximity Payment Systems Environment): Եթե հայտ է գտնվել, այն ավտոմատ կերպով ընտրվում է վճարման համար AID-ի կողմից (Application ID): Եթե դիմումը չի գտնվել, ապա գործարքն ավարտվում է: Միևնույն ժամանակ, տերմինալն առաջարկում է վճարումներ կատարելու համար օգտագործել այլ ինտերֆեյս։

Փուլ 2.2. Դիմումների մշակման սկզբնականացում

Տերմինալը քարտին ուղարկում է ամենակարևոր հրամանը՝ Ստացեք մշակման տարբերակը: Հիմնվելով TTQ գրառումների, տվյալների գործարքի գումարի և արժույթի վերլուծության վրա՝ քարտը որոշում է հաճախորդի նույնականացման եղանակը՝ հաշվի առնելով քարտ թողարկողի կողմից սահմանված ռիսկերի կառավարման կանոնները:

Անկոնտակտ վճարումների համար ներդրվել է fDDA (Fast Dynamic Data Authentication) արագացված նույնականացման մեխանիզմը: Մինչ Get Processing Option հրամանին պատասխանելը, քարտը ստորագրում է պատահական համար (անկանխատեսելի թիվ)՝ օգտագործելով թողարկողի բանալի վկայականը, ինչպես նաև տերմինալի կողմից փոխանցվող գործարքի պարամետրերը՝ գումարը և արժույթի կոդը: Ի տարբերություն ստանդարտ EMV մշակման, ժամանակը կրճատելու համար, փոխանակման առանձին ցիկլի փոխարեն, գործարքի կրիպտոգրամը (TC) փոխանցվում է անմիջապես՝ ի պատասխան Get Processing Option հրամանի:

Փուլ 3. Քարտապանի նույնականացում

Քարտից ստացված տեղեկատվության հիման վրա տերմինալը վավերացնում է քարտապանին: Ընտրանքները կարող են լինել հետևյալը.

Առանց նույնականացման: Սա ընդունելի է, օրինակ, VEPS (Visa Easy Payment Service) ծառայությունից օգտվելիս.

Ստորագրությամբ։ Գանձապահը պարտավոր է հաճախորդից ստորագրություն խնդրել չեկի վրա.

Փին. Տերմինալը հաճախորդին հուշում է մուտքագրել PIN կոդը;

CDCVM (Consumer Device CVM): հատուկ միջոց, նախատեսված է հաճախորդի սարքերի համար, ինչպիսիք են հեռախոսը: Այս դեպքում հաճախորդը մուտքի առանձին ծածկագիր է մուտքագրում վճարման հավելվածին: Նման նույնականացման նշանը կփոխանցվի տերմինալին:

Փուլ 4. Առցանց գործարքի թույլտվություն:

Անհրաժեշտության դեպքում տերմինալը ստեղծում է թույլտվության հարցում և ուղարկում այն թողարկողին: Հարցումը պարունակում է EMV գործարքի ստանդարտ դաշտերը, գործարքի կրիպտոգրամը, ընտրված հավելվածը և անկոնտակտ ինտերֆեյսի միջոցով քարտի սպասարկման նշան:

Դիմում ՎիզաՔԻՎԻդրամապանակ. Փոխազդեցության ընդհանուր սխեման

Google Android օպերացիոն համակարգի 4.4 տարբերակի թողարկումից ի վեր, մշակողները կարող են ուղղակիորեն մուտք գործել NFC ինտերֆեյս: Դրա շնորհիվ հնարավոր է դարձել վճարային հավելվածում ընդօրինակել քարտի աշխատանքը։ Պաշտոնապես տեխնոլոգիան կոչվում է Host Card Emulation (HCE):

Վերը նկարագրված տեխնոլոգիաները կարող են ներդրվել ոչ միայն պլաստիկի կտորի մեջ տեղադրված միկրոչիպի մեջ, այլ նաև այդ նույն Սպառողական սարքերում, մասնավորապես՝ բջջային հեռախոսներում:

Visa-ի և QIWI-ի համագործակցության շնորհիվ այժմ մենք կարող ենք ինքներս փորձել, թե ինչպես է այն աշխատում իրական կյանքում: Բավական է ունենալ.

Սմարթֆոն NFC չիպով և Android OS 4.4 կամ ավելի բարձր;

Տեղադրված ծրագիր բջջային դրամապանակ Visa QIWI Դրամապանակ:

Նկար 2-ը ցույց է տալիս հեռախոսի միջոցով անհպում վճարումների մասնակիցների փոխազդեցությունը:

Բրինձ. 2. Մասնակիցների փոխգործակցության սխեմա

Վճարային համակարգի տեսանկյունից մասնակիցների փոխազդեցությունը չի տարբերվում սովորական քարտով վճարումից։ POS-տերմինալը միացված է գնորդ բանկի պրոցեսինգային համակարգի հոսթին և առաջացնում է վճարային գործարքների թույլտվության հարցումներ: Ձեռք բերող բանկի պրոցեսինգային համակարգը թույլտվության հարցումներ է ուղարկում վճարային համակարգՎիզա, որը երթուղիներ է պահանջում վերամշակման համակարգթողարկող բանկ. Ստացված պատասխանը շղթայված է դեպի տերմինալ:

Սմարթֆոնի հետ թողարկող բանկի փոխազդեցությունը ավելի հետաքրքիր է կառուցված, եկեք ավելի մանրամասն կանգ առնենք դրա վրա:

Օգտագործողը իր սմարթֆոնի վրա տեղադրում է Visa QIWI Wallet ծրագիրը։ Առաջին մեկնարկի ժամանակ ծրագիրը միացվում է սմարթֆոնին՝ օգտագործելով SMS հաղորդագրության միջոցով օգտվողին ուղարկված նիստի գաղտնաբառը:

Սմարթֆոնի և թողարկող բանկի սերվերի միջև ալիքը պաշտպանված է: Համակարգն օգտագործում է SSL-pinning տեխնոլոգիա: Սա նշանակում է, որ սերվերում օգտագործվող SSL վկայագիրը ուղղակիորեն տեղադրված է Visa QIWI Wallet հավելվածում: Android-ի ստանդարտ վկայականների խանութը չի օգտագործվում, ուստի վկայագրի կեղծման վտանգը զգալիորեն կրճատվում է: Բացի այդ, հավելվածին փոխանցվող տվյալները կոդավորված են սերվերից ներբեռնված բանալիով:

Թողարկող բանկի պրոցեսինգային համակարգի և հեռախոսի միջև ապահով հաղորդակցման ալիքի միջոցով հավելվածում բեռնվում են բանկային հաշվի մանրամասները: Visa քարտեր. Եթե հեռախոսն ունի NFC չիպ, և աջակցվում է HCE ռեժիմը, ապա հավելվածում բեռնվում է լրացուցիչ բանալի, որը կօգտագործվի գործարքի կրիպտոգրամը (TC) ստորագրելու համար: Ստացված բանալին, ինչպես նաև քարտի մանրամասները, պահվում են սմարթֆոնի հիշողության ապահով պահեստում։ Անվտանգության նպատակով բանալին պարբերաբար փոխվում է:

Ինտերնետ հասանելիություն չի պահանջվում ապրանքների, հավելվածի համար վճարելու համար Վիզա QIWIԴրամապանակը կարող է նույնիսկ չգործարկվել, պարզապես անհրաժեշտ է ապակողպել էկրանը:

Եթե գնման գումարը չի գերազանցում 1 հազար ռուբլին, ապա VEPS ծառայությունը գործարկվում է, և հաճախորդի լրացուցիչ նույնականացում չի պահանջվում:

Եթե գնման գումարը գերազանցում է շեմը, և էկրանն ապակողպված է հաճախորդի կողմից, տերմինալը ձեզ կխնդրի ստորագրել գործարքի անդորրագիրը (ստորագրության վավերացում): Ապակողպման փաստը հաստատում է հեռախոսի սեփականությունը։ CDCVM (Consumer Device CVM) դրոշը կուղարկվի տերմինալ:

Եթե գնման գումարը գերազանցում է շեմը, և էկրանի կողպումը միացված չէ սմարթֆոնի վրա, հավելվածը կարող է հաճախորդից պահանջել լրացուցիչ հաստատում` օգտագործելով մուտքի գաղտնաբառը: Սա կպահանջի ինտերնետ հասանելիություն:

Տերմինալի հետ փոխազդեցությունն իրականացվում է վերը նկարագրված qVSDC սխեմայի համաձայն: Ի տարբերություն չիպի վրա ապարատային ներդրման, բոլոր հաշվարկները, ինչպես նաև TC կրիպտոգրամի ստեղծումը կատարվում են ծրագրային ապահովման միջոցով:

Անկոնտակտ ֆինանսական վճարումները իսկական հեղափոխություն են իրականացրել բջջային սարքերի ոլորտում՝ մարդկանց ազատելով կանխիկ և պլաստիկ քարտերից օգտվելու անհրաժեշտությունից։

Փոխարենը բավական է վճարային տերմինալ բերել NFC մոդուլով սմարթֆոն, որպեսզի պահանջվող գումարն ավտոմատ կերպով ուղարկվի առևտրային կազմակերպության հաշվեհամարին։ Անկոնտակտ վճարումն այս օրերին լայնորեն կիրառվում է։ Եկեք մանրամասն նայենք, թե ինչպես է աշխատում այս տեխնոլոգիան և ինչպես վճարել գնումների համար սմարթֆոնի միջոցով:

Ինչպե՞ս է աշխատում հեռախոսի վճարումը:

Բջջային սարքի փոխազդեցությունը տերմինալի հետ, որն աջակցում է PayPass-ին, տեղի է ունենում NFC (Near Field Communication) մոդուլի աշխատանքի շնորհիվ: Այս տեխնոլոգիան ներդրված է շատ ժամանակակից սմարթֆոններում (այստեղ), որոնք պատկանում են միջին և բարձր գնային սեգմենտին։ NFC չիպի առկայությունը շատ հնարավորություններ է բացում անլար կապի համար տարբեր տեսակներսարքեր և պասիվ պիտակներ:

Ծանոթացեք բոլորին մատչելի ուղիներ NFC մոդուլի կիրառումը (տվյալների փոխանցում, գնումների վճարում, սմարթֆոնի գործառույթների վերահսկում) կարելի է գտնել մեր կայքի հոդվածներում:

Անկոնտակտ վճարում կատարելը հնարավորինս պարզ է: Ձեզ անհրաժեշտ է միայն ներկառուցված NFC չիպով սմարթֆոն և ցանկացած բանկի քարտ, որն աջակցում է PayPass ֆինանսական գործարքներին: Հեռախոսը խանութում ապակողպելուց հետո անհրաժեշտ է այն բերել տերմինալ՝ նույնականացման համար պլաստիկ քարտերև մուտքագրելով PIN: Մեկ վայրկյան անց էկրանին պետք է հայտնվի հաղորդագրություն, որը տեղեկացնում է, որ գործարքը հաջողությամբ ավարտվել է:

Ինչպե՞ս սմարթֆոն պատրաստել NFC-ի միջոցով վճարման համար:

Առաջին հերթին, դուք պետք է ստուգեք ձեր հեռախոսի վրա աշխատող NFC մոդուլը: Դա անելու համար անցեք ստանդարտ պարամետրերի բաժին և ակտիվացրեք NFC-ի համար պատասխանատու սահիչը դրանում: Դուք կարող եք պարզել, թե արդյոք հեռախոսն աջակցում է այս տեխնոլոգիային հեռախոսի արտադրողի պաշտոնական կայքում կամ օգտագործելով: Էլեկտրոնային չիպի աշխատանքը գործնականում չի ազդում մարտկոցի լիցքավորման վրա, այնպես որ կարող եք այն միացված թողնել:

Համոզվելով, որ սարքը հարմար է անհպում վճարումներ կատարելու համար, դուք պետք է ստուգեք քարտը նման գործողությունների հետ համատեղելիության համար: Գրեթե բոլոր ժամանակակից բանկեր(Sberbank, Alfa-Bank, Tinkoff) աջակցության վճարում POS-տերմինալների միջոցով: Եթե ինչ-ինչ պատճառներով քարտը անհամատեղելի է NFC մոդուլի միջոցով վճարման հետ, կարող եք վերաթողարկել այն և ստանալ ավելի նոր նմուշ:

Այժմ դուք կարող եք ուղղակիորեն անցնել անհպում վճարումների կարգավորում: Սա ձեզանից կպահանջի ներբեռնել հատուկ դիմում(Google Pay Android սմարթֆոնների համար, Samsung Pay for - Samsung սմարթֆոնների համար, Apple Pay- iPhone-ի համար): Ծրագիրը սկսելուց հետո անհրաժեշտ է ձեռքով մուտքագրել կամ տեսախցիկով սկանավորել բանկային քարտի մասին հիմնական տեղեկությունների հավաքածու (16 նիշանոց համար, ժամկետի ավարտ և CSV կոդ):

Բացի բանկային հաշվին կցված համարից Բջջային հեռախոսդուք կստանաք SMS կոդով: Այն պետք է մուտքագրվի տեղադրման ընթացակարգը ավարտելու համար: Այժմ մնում է միայն ավելացնել առավելագույնը հարմար միջոցարագ վճարման համար սարքի ապակողպում (թվային գաղտնաբառ, նախշ կամ մատնահետք): Դուք կարող եք ավելին իմանալ Google Pay ծառայության տեղադրման և կազմաձևման մասին:

Ինչպե՞ս վճարել հեռախոսից/սմարթֆոնից:

Դուք կարող եք օգտագործել անհպում վճարումներ ցանկացած խանութում, որտեղ տեղադրված են POS-տերմինալներ: Վճարում կատարելուց առաջ դուք պետք է գանձապահին տեղեկացնեք ձեր հեռախոսի միջոցով գնումը վճարելու ձեր մտադրության մասին: Սովորաբար, դրամարկղի մոտ, որն աջակցում է բանկային քարտով վճարումը, կա համապատասխան նշան:

Այն բանից հետո, երբ խանութի աշխատակիցը կակտիվացնի տերմինալը, դուք պետք է արթնացնեք հեռախոսը և ապակողպեք այն: Այնուհետև դուք պետք է սմարթֆոնը բերեք սկաների մոտ (որտեղ գտնվում է PIN կոդը մուտքագրելու մինի ստեղնաշարը) 10 սմ-ից ոչ ավելի հեռավորության վրա: Մի քանի վայրկյան հետո պետք է հայտնվի ստուգման նշան, որը ցույց է տալիս հաջող ավարտը: ֆինանսական գործարք. Այս պահին անհրաժեշտ գումարը կհանվի քարտից:

NFC-ով շարժական սարքի միջոցով անհպում վճարման եղանակների մասին լրացուցիչ տեղեկություններ կարող եք գտնել այստեղ:

Արդյունք

Մենք ամենաշատը խոսեցինք կարևոր ասպեկտներ NFC տեխնոլոգիայի և Google Pay ծառայության կիրառումը Android-ում: Ինչպես տեսնում եք, սմարթֆոնը աշխատանքի պատրաստելու մեջ բարդ բան չկա, և վճարման կարգն ինքնին խնդիրներ չի առաջացնում։ Հիմնական բանը, որ պետք է հոգ տանել, NFC մոդուլի և համապատասխան բանկի քարտի առկայությունն է: Իսկ եթե վերջինս հնարավոր է թարմացնել, ապա ձեր սմարթֆոնին ավելացրեք NFC տեխնոլոգիան։

Վերջերս սմարթֆոնի միջոցով էլեկտրոնային վճարումների համատեքստում ավելի ու ավելի հաճախ կարելի է լսել որոշակի NFC տեխնոլոգիայի մասին հիշատակում: Շատերն այն օգտագործում են՝ չիմանալով ոչ անունը, ոչ էլ գործողության սկզբունքը։ NFC-ի շուրջ շատ խոսակցություններ կան անձնական տվյալների անվտանգության վերաբերյալ, Փողև երբեմն առողջություն: Հենց այս հարցերը բացատրելու համար է գրվել այս հոդվածը:

NFC հեռախոսում - ինչ է այն, ինչպես է այն աշխատում և որտեղ է այն օգտագործվում

NFC հապավումը վերծանելը բառացիորեն ռուսերեն թարգմանվում է որպես «մոտ անհպում հաղորդակցություն»: Անվանումից անմիջապես կարելի է եզրակացնել, որ NFC-ի հիմնական առանձնահատկություններից մեկն այն է, որ տվյալները փոխանցվում են շատ մոտ հեռավորության վրա՝ մինչև 10 սմ: Իհարկե, ոչինչ չի խանգարում տեղեկատվության փոխանակմանը մի քանի սանտիմետր հեռավորության վրա՝ Bluetooth-ի կամ Wi-Fi, բայց այստեղ արժե հասկանալ մանրամասները:

NFC-ի աշխատանքի սկզբունքը հիմնված է մագնիսական դաշտի ինդուկցիայի ֆենոմենի վրա, որի միջոցով իրականացվում է կարճ հեռահարության բարձր հաճախականությամբ տվյալների փոխանցում 13,56 ՄՀց հաճախականությամբ երկու սարքերի միջև։

Այս տեխնոլոգիայի գոյության պատճառներից մեկը անվտանգության անհրաժեշտությունն է։ Տրամաբանական է, որ ֆիզիկապես դժվար է «կոտրել» կոնտակտը, որը տեղի է ունենում փոքր տարածքում՝ ի տարբերություն այլ անլար կապերի։ Բայց ի՞նչ օգուտ նման տեխնոլոգիայից, եթե այն չի կարող օգտագործվել նույնիսկ տասը մետր հեռավորության վրա գտնվող սարքի հետ շփվելու համար: Դա պարզ է. NFC-ն ունի բոլորովին այլ կենտրոնացում: Ակնհայտից՝ անհպում վճարում՝ սմարթֆոնը տերմինալ բերելով։ Բայց սա հեռու է միակ տարածքից, որտեղ կարելի է օգտագործել NFS-ը:

NFC չիպի օգտագործման օրինակներ.

- Տեղափոխեք մեդիա ֆայլեր, կոնտակտներ կամ կարգավորումներ սմարթֆոնների միջև:

- Անկանխիկ վճարում. Համակարգի թերևս ամենատարածված օգտագործումը, որը լայնորեն կիրառվում է Ռուսաստանում: Այնտեղ կան նաեւ տարբեր տարբերակներուղեվարձի վճարում, անձնական տվյալների հպումով տրամադրում և այլն:

- Տեղեկատվության ընթերցում. NFC պիտակները խելացի քարտերում և այլ օբյեկտներում թույլ են տալիս ակնթարթորեն մուտքագրել տեղեկատվություն ձեր սմարթֆոնի մեջ, օրինակ՝ այցեքարտից: NFC չիպերը բավականաչափ փոքր են, որպեսզի դրանք տեղադրվեն գրեթե ցանկացած տարրի մեջ:

- Sony-ի որոշ հեռուստացույցներ ունեն One Touch Mirroring ֆունկցիան, որը թույլ է տալիս հեռուստացույցի էկրանին ցուցադրել տեսանյութը հեռախոսի հիշողությունից:

- Տարբեր ծառայությունների կամ օբյեկտների մուտքի վերահսկում, որտեղ բանալիի փոխարեն օգտագործվում է NFC չիպ ունեցող սարք:

NFC-ով հագեցած առաջին հեռախոսը հայտնվել է դեռևս 2006 թվականին (Nokia 6131), սակայն նման սարքերը լայն տարածում են գտել միայն վերջին տարիներին, և այժմ NFC-ն կարելի է գտնել ոչ միայն ֆլագմաններում, այլև միջին գների սեգմենտի և նույնիսկ բյուջեի մոդելներում։ սմարթֆոններ.

NFC-ի առավելությունները

- Ակնթարթային միացում: NFC-ն թույլ է տալիս սարքերին միանալ առանց հավելյալ մանիպուլյացիաների, մուտքագրելով կարգավորումներ և այլ բաներ, բավական է երկու գաջեթներ NFC չիպերով իրար մոտեցնել։

- Անվտանգություն. Ինչպես արդեն նշվեց, կարճ միջակայքը մեծապես բարդացնում է հակերության գործընթացը, սակայն դա չի նշանակում, որ NFC-ն պաշտպանության այլ միջոցներ չունի։ Բացի այդ, բանկային քարտը կորցնելով, դրա վրա գումար կորցնելու վտանգը շատ ավելի մեծ է, քան հեռախոսը կորցնելու դեպքում, որտեղ միջոցները պաշտպանված են ոչ միայն գաղտնաբառով, այլև հենց գաջեթին մուտքը հաստատելու անհրաժեշտությամբ: .

- Օգտագործման հեշտությունը. Դուք կարող եք սմարթֆոնի հիշողության մեջ միանգամից մի քանի բանկային քարտ ավելացնել և դրանցով վճարել մեկ սարքից, բացի այդ, NFC-ն աշխատում է ոչ միայն բանկային քարտերով, այլ նաև տրանսպորտային և զեղչի քարտերով։

Որ սարքերն են աջակցում NFC-ին

Ժամանակակից սմարթֆոնների մեծ մասն աջակցում է այս տեխնոլոգիային, սակայն հին կամ շատ ցածր մակարդակի լուծումները կարող են չունենալ այն: Որոշ արտադրողներ սարքի պատյանի մակերեսին դնում են տեխնոլոգիայի անվանումը, սակայն կա ավելի արդյունավետ միջոց՝ ստուգելու, թե արդյոք ձեր սմարթֆոնն ունի այն.

- Բացեք սարքի կարգավորումների ընտրացանկը:

- Գնացեք «Անլար ցանցեր» կամ «Միացված սարքեր»:

- Բացեք Ավելին:

- Գտեք NFC տարրը:

Եվ իհարկե, դուք միշտ կարող եք պարզապես google-ում փնտրել ձեր սմարթֆոնի անունը՝ կողքին ավելացնելով NFC, և ամեն ինչ պարզ կդառնա։

Ինչպես վճարել հեռախոսով

Այստեղ մենք կքննարկենք NFC-ի օգտագործման ամենատարածված միջոցը՝ քարտի էմուլյացիան: Էմուլյացիայի միջոցով դուք կարող եք ստեղծել քարտի վիրտուալ կրկնօրինակ և վճարել ձեր հեռախոսից, կարծես MasterCard PayPass կամ Visa Paywave քարտերից, որոնք պարզապես կիրառվում են տերմինալի վրա՝ միջոցները դեբետելու համար:

Android OC-ով աշխատող NFC չիպով սմարթֆոնները անհպում վճարումներ են կատարում՝ օգտագործելով android հավելվածներՎճարեք, որը կարելի է ներբեռնել Play Market-ից հետևյալ հղումով։ Samsung-ի հեռախոսներն աշխատում են Samsung Pay հավելվածի հետ, որը սովորաբար նախապես տեղադրված է օպերացիոն համակարգտուփից։ Երկու հավելվածների շահագործման սկզբունքը լիովին նույնական է:

Այն օգտատերը, ով երբեք չի օգտագործել սարքի ապակողպումը գաղտնաբառով, ժեստով կամ մատնահետքով, ստիպված կլինի ապահովել անվտանգ մուտք դեպի սարք՝ Android Pay-ն առաջին անգամ գործարկելու ժամանակ: Սա պահանջվող պայմանանհպում վճարման համար:

Ինչպես օգտվել Android Pay-ից.

Եթե դուք միացրել եք մեկից ավելի քարտ, ապա նախ պետք է ընտրեք այն մեկը, որը կօգտագործվի վճարման համար, եթե այն լռելյայն կարգավորված չէ: Գործարքները հաստատվում են սմարթֆոնի ապակողպման պահին՝ օգտագործելով ծածկագիրը, նախշը կամ մատնահետքի սկաները: Վաճառողի խնդրանքով ավելի քան հազար ռուբլու չափով վճարումները, հնարավոր է, պետք է հաստատվեն՝ տերմինալում բանկային քարտից PIN կոդը մուտքագրելով կամ ստորագրելով:

NFC-ին արագ մուտք գործելու համար ամրացրեք այս գործառույթի ակտիվացման պատկերակը ծանուցման ստվերում, որպեսզի ամեն անգամ վճարելիս այն չփնտրեք պարամետրերի վայրում:

Ինչպե՞ս վճարել սմարթֆոնով մետրոյում կամ ավտոբուսում. Սա արվում է նույն ձևով. մենք գործարկում ենք Android Pay-ը, հաստատում ենք թույլտվությունը և վճարում ենք ուղևորության համար՝ սմարթֆոնը հպելով շրջադարձին: Նույն կերպ դուք կարող եք վճարել թանգարանների, ցուցահանդեսների և նմանատիպ վայրերի մուտքի համար՝ առանց տոմսի հերթ կանգնելու։

Տվյալների և ֆայլերի փոխանակում NFC-ի միջոցով

Android Beam-ը (կամ Samsung Beam-ը նույն արտադրողի սարքերում) օգտագործվում է NFC-ի միջոցով սմարթֆոնից սմարթֆոն ֆայլեր փոխանցելու համար: Եկեք պարզենք, թե ինչպես ուղարկել ֆայլեր NFC-ի միջոցով.

Նմանապես, դուք կարող եք փոխանցել այլ տեղեկություններ, ինչպիսիք են կոնտակտների ցանկը, ինչը շատ ավելի հեշտացնում է կյանքը հին սմարթֆոնից նորի անցնելիս:

Եզրակացություն

Քանի որ սմարթֆոնների մեծ մասը վաղուց հագեցած է NFC մոդուլով, այսօր ձևավորվում է էլեկտրոնային վճարումների համակարգի փոփոխության հիմքը։ Եվ չնայած NFC-ի՝ որպես վճարման մեթոդի բավականին մեծ ժողովրդականությանը, այս տեխնոլոգիայի պահանջարկը (համեմատած դրա ներուժի հետ) շատ փոքր է։ Ապագայում NFC-ն կարող է դառնալ մեր կյանքի անբաժանելի մասը, ինչպես ժամանակին դա արել են իրենք՝ սմարթֆոնները, քանի որ իսկապես հարմար է վճարել ձեր հեռախոսով: