Մուտք

ՄուտքԱպրանքների դուրսգրման արժեքի ճշգրտում նախքան արժեքը հաշվարկելը. «1C: Հաշվապահություն»՝ նյութերի իրական արժեքի հաշվարկ

«Հաշվապահական հաշվառում» խմբագրություն 4.4-ում իրականացվում է նյութերի իրական արժեքը հաշվարկելու հնարավորությունը, որն իր մեջ ներառում է երկու գործառույթ՝ հաշվառման մեջ նյութերի արժեքի փաստացի ճշգրտում և նյութերի արժեքի մշտական տարբերությունների դուրսգրում: . 1C ընկերության մեթոդիստներն այս գործառույթների մասին ավելի մանրամասն խոսել են ITS սկավառակի վերջին թողարկումներից մեկում։

Նյութերի իրական արժեքի ճշգրտում

Ճշգրտումը կատարվում է, եթե կազմակերպության հաշվապահական հաշվառման քաղաքականությունը նախատեսում է նյութերի դուրսգրում միջին ամսականի հիման վրա իրական արժեքը(կշռված նախահաշիվ), որի հաշվարկը ներառում է ամսվա սկզբի նյութերի քանակը և արժեքը և ամսվա (հաշվետու ժամանակաշրջանի) բոլոր մուտքերը:

Նկատի ունեցեք, որ նման հաշվապահական քաղաքականության դեպքում «Նյութերի արժեքի միջին գնահատումների օգտագործման տարբերակ» պարբերական հաստատունը պետք է ունենա «Կշռված գնահատական (հիմնված միջին ամսական արժեքի վրա)» արժեքը «Ամսվա փակումը» փաստաթղթի ամսաթվին: .

Ամսվա ընթացքում ծախսային փաստաթղթերում նյութերի արժեքը դուրս գրելիս օգտագործվում է սահող նախահաշիվ: Միեւնույն ժամանակ, միջին արժեքը նյութական ակտիվներորոշվում է նրանց արձակուրդի ժամանակ (այսինքն՝ ծախսային փաստաթուղթը փակցնելու պահին): Եթե ամսվա ընթացքում եղել է նյութերի գնում այլ գներով, քան միջին արժեքըմնացորդները համապատասխան դիրքերի համար, այնուհետև դուրս գրելիս շարժական գնահատականը մի փոքր այլ արդյունքներ է տալիս, քան կշռվածը *:

Նշում:

* «Կշռված գնահատում» և «գլանավոր գնահատում» տերմինները գործնականում ներդրվել են Պաշարների հաշվառման մեթոդական ուղեցույցով, որը հաստատվել է Ռուսաստանի ֆինանսների նախարարության 2001 թվականի դեկտեմբերի 28-ի թիվ 119n հրամանով:

Օրինակ.

Թող 01.05.2002թ.-ին «Նաշա Ստրոյկա» ՍՊԸ-ի պահեստում կար 100 կգ մեխ՝ 2400 ռուբլի արժողությամբ:

2003 թվականի մայիսի 4-ին բաց թողնվեց 10 կգ մեխ։ Դրանց արժեքը կազմել է 240 ռուբլի։ (2400:100x10): Այս գործողությունից հետո պահեստում մնացորդը կազմում է 90 կգ՝ 2160 ռուբլու չափով։

2003 թվականի մայիսի 13-ին պահեստ է մուտքագրվել 20 կգ մեխ՝ 30 ռուբլի գնով։ 1 կգ-ի համար՝ 600 ռուբլու չափով։ 2003 թվականի մայիսի 20-ին թողարկվել է 10 կգ մեխ, դրանց արժեքը սահող հաշվարկով կլինի (2160+600):(90+20)x10=250,91 ռուբլի։

Այսպիսով, ընդհանուր առմամբ դուրս է գրվել 20 կգ մեխ՝ 490,91 ռուբլու չափով։ (240+250.91).

Շահագործումից հանված մեխերի արժեքը կշռված հաշվարկով կկազմի (2400+600):(100+20)x20=500 ռուբլի։

Տարբերությունը փոքր է (500-240-250,91=9,09), բայց կա։ Եթե առաջին 10 կգ մեխերի բացթողումը տեղի է ունեցել գնված խմբաքանակը պահեստում ստանալուց հետո, ապա տարբերությունը կլինի զրո։

Ընթացակարգը «Ուղղում միջին արժեքընյութերի դուրսգրում» հաշվապահական հաշվառման մեջ լրացուցիչ գրառումներ է կատարում այնպես, որ դուրսգրումն ի վերջո (ամբողջ ամսվա համար) կատարվի միջին կշռված արժեքի մեթոդով:

Հատուկ ալգորիթմը հետևյալն է.

1. Միջին ամսական արժեքը յուրաքանչյուր նյութի համար հաշվարկվում է 10 հաշվի յուրաքանչյուր ենթահաշվի համար (բացառությամբ 10.7 «Վերամշակման համար փոխանցված նյութեր» և 10.11 «Հատուկ սարքավորումներ և հատուկ հագուստ» ենթահաշիվների).

2. Հաշիվներից յուրաքանչյուրի համար (և օբյեկտ վերլուծական հաշվառումնրանց համար, այսինքն՝ ենթակոնտո), որոնց համար խնդրո առարկա նյութը դուրս է գրվել, հաշվարկվում է ճշգրտման գումարը. սույն հաշիվների համապատասխանության շրջանակներում դուրս գրված նյութի և դրա քանակի և փաստացի դուրս գրված գումարի մասին.

3. Կատարվում է մուտքագրում ճշգրտման գումարի համար:

Օրինակ (շարունակություն).

Մեր դեպքում ճշգրտումը կկազմի 9,09 ռուբլի, ինչպես հաշվարկվել է վերևում: Եթե ամսվա ընթացքում նյութի դուրսգրման երկու դեպքերն էլ արտացոլվել են նույն հաշվառման օբյեկտի 20 «Հիմնական արտադրություն» հաշվի դեբետում (օրինակ՝ ցանկապատի կառուցում) և 10.1 «Հումք» հաշվի կրեդիտում. և նյութեր», ապա ճշգրտման ընթացքում կկատարվի հետևյալ գրառումը.

Դեբետ 20 Կրեդիտ 10.1 - 9,09 ռուբլի:

Եթե առաջին դեբետը կատարվել է 20 հաշվին, իսկ երկրորդը` 26: Ընդհանուր ընթացիկ ծախսեր«(օրինակ՝ գրասենյակային տարածքի վերանորոգման համար), ապա ճշգրտումը կկատարվի հետեւյալ կերպ.

Ամսական 1 կգ եղունգի միջին արժեքը կկազմի 25 ռուբլի։

10.11 «Գործող հատուկ սարքավորումներ և հատուկ հագուստ» հաշվի ենթահաշիվներն ունեն հատուկ վերլուծություն («Օգտագործման նպատակ» ենթահաշիվը, ինչպես նաև «Աշխատակիցներ» կամ «Ստորաբաժանումներ») և գործարքների գրանցման հատուկ ընթացակարգ, որը նկարագրված է. ՈւղեցույցներՌուսաստանի ֆինանսների նախարարության 2002 թվականի դեկտեմբերի 26-ի թիվ 135n հրամանով հաստատված հատուկ գործիքների, հատուկ սարքերի, հատուկ սարքավորումների և հատուկ հագուստի հաշվառման մասին: Հետևաբար, այս ենթահաշիվների համար նյութերի արժեքի ճշգրտման ալգորիթմը կատարվում է հատուկ ձևով.

- ճշգրտումը կատարվում է միայն հաշվապահական հաշվառման այն օբյեկտների համար, որոնց արժեքը ամբողջությամբ դուրս է գրվում շահագործման հանձնելու ժամանակ (այլ օբյեկտների համար հատուկ ճշգրտում պետք չէ, քանի որ այդ օբյեկտների արժեքի աստիճանական դուրսգրումը սկսվում է միայն ս.թ. շահագործման հանձնման ամսվան հաջորդող ամիսը, և ակտիվների արժեքն արդեն կարտացոլվի՝ ներառյալ ցանկացած ճշգրտում):

- երբ կատարվում է, հաշվի են առնվում լրացուցիչ վերլուծություններ (այսինքն, օգտագործման յուրաքանչյուր նպատակի համար և այլն առանձին):

Նյութերի արժեքի մշտական տարբերությունների դուրսգրում

Եթե կազմակերպությունը կիրառում է PBU 18/02 «Եկամտային հարկի հաշվարկների հաշվառում» դրույթները («PBU 18/02 կիրառվում է» հաստատունի համար սահմանվում է «Այո»), ապա այս ընթացակարգը կատարելիս հաշվարկվում և դուրս է գրվում. մշտական տարբերություններ՝ կապված նյութերի հետ և հաշվառված NPR «Մշտական տարբերություններ» օժանդակ արտահաշվեկշռային հաշվի վրա (ենթահաշիվ NPR.10):

Ինչպես նյութերի արժեքը ճշգրտելիս, մշտական տարբերությունները հաշվարկվում և դուրս են գրվում 10.11 «Գործող հատուկ սարքավորումներ և հատուկ հագուստ» հաշվի ենթահաշիվների համար (տարբերությունները դուրս են գրվում NPR.10.2 ենթահաշիվից) և առանձին: 10 հաշվի մնացած ենթահաշիվների համար (ենթահաշիվ վարկ NPR.10.1):

Մշտական տարբերությունները դուրս են գրվում որոշակի նպատակներով օգտագործվող նյութերի արժեքի համամասնությամբ: Հաշվարկը կատարվում է հետևյալ հաջորդականությամբ.

1. Նյութերի մնացորդը քանակական առումով ամսվա սկզբին ավելացվում է ամսվա ընթացքում կապիտալացված քանակին (մինչդեռ մատակարարներին վերադարձը և ներքին փոխանցումները հանվում են ստացված նյութերի ընդհանուր քանակից):

2. ՀՎՀՀ հաշվում գրանցված մշտական տարբերությունների գումարը բաժանելով նյութի ընդհանուր քանակի վրա (ստացված նախորդ պարբերությունում) ստացվում է մշտական տարբերությունների միջին գումարը նյութի միավորի հաշվով:

3. ՄԶՀ հաշվի համապատասխան ենթահաշիվից դեբետագրված մշտական տարբերությունների գումարը որոշվում է որպես նյութի միավորի դիմաց մշտական տարբերությունների և որոշակի նպատակներով օգտագործվող նյութի քանակի արտադրյալ:

Մշտական տարբերությունների դուրսգրումը հետևյալն է.

Հաշիվ, որի վրա գանձվում է նյութերի արժեքը |

NPR հաշվի ենթահաշիվ, որի վրա դուրս են գրվում մշտական տարբերությունները |

| 10.11 «Հատուկ սարքավորումներ և հատուկ հագուստ օգտագործվող» (ցանկացած ենթահաշիվ) | ԱԺԾ.10.2 |

| 10 «Նյութեր» հաշվի ենթահաշիվները, բացառությամբ 10.11 ենթահաշիվից | ԱԺԾ.10.1 |

| 20 «Հիմնական արտադրություն», «Ծառայություն (UTII)» տեսակի ապրանքի տեսակ | Չի նշվում, քանի որ տարբերությունները ենթակա են դուրսգրման՝ առանց հետագա հաշվառման |

| 44.1.2 «UTII-ի ենթակա առևտրային գործունեությամբ զբաղվող կազմակերպություններում բաշխման ծախսեր». | Նշված չէ, քանի որ տարբերությունները ենթակա են դուրսգրման՝ առանց հետագա |

| 90 «Վաճառք» հաշվի ենթահաշիվները, որոնք կապված չեն UTII-ի հետ (90.2.1, 90.7.1, 90.8.1), 91.2 «Այլ ծախսեր» և 99 «Շահույթ և վնասներ» հաշիվները: | NPR.99 |

| Այլ հաշիվներ (23, 25, 29, 41 և այլն) | NPR հաշվի ենթահաշիվը նույնն է, ինչ այն հաշվի կոդը, որին վերաբերում է նյութերի արժեքը |

Եզրափակելով, մենք նշում ենք, որ մշտական տարբերությունները դուրս գրելու նկարագրված գործառույթի հետ կապված, կազմակերպությունները, որոնք կիրառում են PBU 18/02 կանոնները և որոնք ունեն նյութերի արժեքի մշտական տարբերություններ, պետք է կատարեն «Փաստացի հաշվարկ (ճշգրտում)» կարգը. նյութերի արժեքը», նույնիսկ եթե հաշվապահական հաշվառման մեջ նյութերի արժեքի փաստացի ճշգրտում չի պահանջվում (օգտագործվում է նյութերի միջին արժեքի կշռված գնահատում):

Գրացուցակ բիզնես գործարքներ. 1C: Հաշվապահությունը ավելացրել է գործնական հոդված «Ամսվա վերջում նյութերի արժեքի ճշգրտում (միջին արժեքը)», որտեղ դիտարկվում է մի օրինակ, երբ կազմակերպությունը դուրս է գրում արտադրության նյութերը միջինում լոգարիթմական արժեքը. Ամսվա վերջում դուրս գրված նյութերի արժեքը ճշգրտվում է միջին կշռվածին:

ՊԲՀ 5/01 «Գույքագրման հաշվառում» 16-րդ կետը (հաստատված է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 09.06.2001թ. թիվ 44n հրամանով) (այսուհետ՝ ՊԲՀ 5/01) սահմանում է, որ երբ. նյութերի թողարկում(և այլ պաշարներ) ձեռնարկության արտադրության նպատակների համար հաշվառումկարող են դուրս գրել դրանց արժեքը հետևյալ եղանակներից մեկով.

- յուրաքանչյուր միավորի արժեքով;

- միջին արժեքով;

- պաշարների առաջին ձեռքբերման գնով (FIFO մեթոդ):

Նյութի գնահատում միջին արժեքովտեղի է ունենում բաժնետոմսերի յուրաքանչյուր խմբի (տեսակի) համար՝ բաժնետոմսերի խմբի (տեսակի) ընդհանուր արժեքը բաժանելով դրանց քանակի վրա, որը բաղկացած է համապատասխանաբար ամսվա սկզբի արժեքից և մնացորդի չափից և ընթացքում ստացված պաշարներից։ այս ամիս (կետ 18 PBU 5/01): Այս դեպքում նյութերի փաստացի արժեքի միջին գնահատման մեթոդները կարող են կիրառվել հետևյալ կերպ.

- միջին ամսական փաստացի ծախսերի հիման վրա ( կշռված նախահաշիվ), որի հաշվարկը ներառում է ամսվա սկզբի նյութերի քանակը և արժեքը և ամսվա (հաշվետու ժամանակաշրջանի) բոլոր մուտքերը.

- որոշելով նյութի իրական արժեքը դրա թողարկման պահին ( շարժական գնահատական), մինչդեռ միջին գնահատականի հաշվարկը ներառում է նյութերի քանակը և արժեքը ամսվա սկզբին և բոլոր մուտքերը մինչև թողարկման պահը:

Եթե պարամետրերում հաշվապահական հաշվառման քաղաքականությունծրագրերը «1C: Հաշվապահություն 8»Սահմանվում է գույքագրման գնահատման մեթոդը «Միջին ինքնարժեքով», այնուհետև նյութերը դուրս են գրվում արտադրություն միջին շարժական ինքնարժեքով: Ամսվա վերջում դուրս գրված նյութերի արժեքը ճշգրտվում է միջին կշռվածին:

Բացի այդ, նոր թողարկումների թողարկման կապակցությամբ ուղեցույցում թարմացվել են գործնական հոդվածներ՝ ըստ խմբ.

«1C: Ինտեգրված ավտոմատացում 8» ծրագրում ամսվա փակման սովորական գործողություններ

3.0 և խմբ. 2.0 «Պայմանագրով ստացված տույժերի (տույժերի) հաշվառում (մատակարարի պաշտոն)», «Մուտքային հաշիվ-ապրանքագրի (մատակարարից) գրանցում» և «Գնորդից ապրանքների մասնակի վերադարձ»:

Տե՛ս գրացուցակի ավելի շատ նորություններ այստեղ:

<<< Назад

Հաշվետու ժամանակաշրջանի փակման գործառնություններ

Նյութերի դուրսգրման միջին արժեքի ճշգրտում

Այս ընթացակարգը անհրաժեշտ է, եթե կազմակերպության հաշվապահական հաշվառման քաղաքականությունը նախատեսում է նյութերի դուրսգրում` հիմնված միջին ամսական փաստացի արժեքի վրա (կշռված գնահատում), որը ներառում է ամսվա սկզբի նյութերի քանակն ու արժեքը և բոլոր մուտքերը: ամիս (հաշվետու ժամանակաշրջան): Ամսվա ընթացքում ծախսային փաստաթղթերում նյութերի արժեքը դուրս գրելիս օգտագործվում է սահող նախահաշիվ: Միաժամանակ նյութական ակտիվների միջին արժեքը որոշվում է դրանց թողարկման պահին (այսինքն՝ ծախսային փաստաթուղթը տեղադրելու պահին): Եթե ամսվա ընթացքում նյութերի գնում է եղել համապատասխան դիրքերի մնացորդների միջին արժեքից տարբեր գներով, ապա դուրս գրելիս շարժական գնահատականը մի փոքր այլ արդյունքներ է տալիս, քան կշռվածը:

Մեկնաբանություն:

Պայմանները «կշռված գնահատական»Եվ «Շարժական գնահատական»գործնականում ներդրված «Պաշարների հաշվառման մեթոդական ուղեցույցներով», որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2001 թվականի դեկտեմբերի 28-ի թիվ 119n հրամանով:

Օրինակ.

Թող 1 մայիսի 2003 թ

Գրառման նավարկություն

«Մեր կազմակերպություն» ՍՊԸ-ի պահեստում եղել է 100 կգ. եղունգները 2400 ռուբլի չափով:

2003 թվականի մայիսի 4-ին բաժանվել է 10 կգ մեխ։ Դրանց արժեքը կազմել է 240 ռուբլի։ (2400:100*10). Այս գործողությունից հետո պահեստում մնացորդը կազմում է 90 կգ՝ 2160 ռուբլու չափով։

2003 թվականի մայիսի 13-ին պահեստ է մուտքագրվել 20 կգ մեխ՝ 30 ռուբլի գնով։ 1 կգ-ի համար՝ 600 ռուբլու չափով։

2003/05/20 թողարկվել է 10 կգ եղունգ, դրանց արժեքը սահող գնահատմամբ կլինի (2160 + 600)՝ (90 + 20) * 10 = 250,91 ռուբլի:

Այսպիսով, ընդհանուր առմամբ դուրս է գրվել 20 կգ մեխ՝ 490,91 ռուբլու չափով։ (240+250.91)

Կշռադատված հաշվարկով շահագործումից հանված եղունգների արժեքը կկազմի (2400 + 600) (100 + 20) * 20 = 500 ռուբլի:

Գնահատման երկու մեթոդների միջև տարբերություն կա (500-240-250,91=9,09 ռուբլի): Եթե առաջին 10 կգ մեխերի բացթողումը տեղի է ունեցել գնված խմբաքանակը պահեստում ստանալուց հետո, ապա տարբերությունը կլինի զրո։

Ընթացակարգը հաշվապահական հաշվառման մեջ լրացուցիչ մուտքեր է կատարում այնպես, որ դուրսգրումն ի վերջո (ամբողջ ամսվա համար) կատարվի միջին կշռված արժեքի մեթոդով:

Հատուկ ալգորիթմը հետևյալն է.

- միջին ամսական արժեքը հաշվարկվում է յուրաքանչյուր նյութի համար 10 հաշվի յուրաքանչյուր ենթահաշիվով (բացառությամբ 10.7 «Մշակման համար փոխանցված նյութեր» ենթահաշիվից.

- Հաշիվներից յուրաքանչյուրի համար (և դրանց համար վերլուծական հաշվառման օբյեկտները, այսինքն՝ ենթակոնտոն), որոնցից դուրս է գրվել խնդրո առարկա նյութը, հաշվարկվում է ճշգրտման գումարը: Այն հավասար է միջին ամսական ծախսերի մեթոդով (նյութի միջին ամսական գնի և դրա քանակի դուրս գրված հաշվում նշված քանակի արտադրանքի) և փաստացի դուրս գրված գումարի տարբերությանը.

- մուտքագրվում է ճշգրտման չափը:

Ապրանքների դուրսգրման միջին արժեքի ճշգրտում

Այս ընթացակարգի ալգորիթմը և նպատակը 41 «Ապրանքներ» հաշվի առնչությամբ նման են ընթացակարգի ալգորիթմին և նպատակին. «Նյութերի դուրսգրման միջին արժեքի ճշգրտում»..

Եթե կազմակերպությունը ապրանքները գրանցում է պահեստներում (հաշիվ 41.1) գնման արժեքով, իսկ մանրածախ առևտրում (հաշիվ 41.2) վաճառքի գներով, ապա ապրանքների դուրսգրման միջին արժեքի ճշգրտման կարգը, սկզբունքորեն, կարող է կիրառվել միայն առնչությամբ. ապրանքների դուրսգրում պահեստից.

Սակայն 41 «Ապրանքներ» հաշվի վարկից ապրանքների դուրսգրման տվյալների ճշգրտումից բացի, այս ընթացակարգն իրականացնելիս ճշգրտվում է նաև առաքված ապրանքների դուրսգրման միջին արժեքը (45 հաշիվ):

Առաքվող ապրանքների միջին արժեքի ճշգրտման ալգորիթմի առանձնահատկությունն այն է, որ ապրանքի միավորի միջին կշռված արժեքի հաշվարկն այս դեպքում իրականացվում է առանձին յուրաքանչյուր կոնտրագենտի և պայմանագրի համար:

2017-04-25T12:44:19+00:00Ինչպիսի՞ կենդանի է սա: Անվանակարգի ճշգրտում«Ինձ հաճախ են տալիս այս հարցը սկսնակ հաշվապահները, քանի որ նրանք չեն հասկանում, թե որտեղից է գալիս այդ ճշգրտումը, ինչպես է այն հաշվարկվում և արդյոք դրա կարիքը կա։

Եկեք մեկընդմիշտ զբաղվենք սրա հետ՝ օգտագործելով 1C-ի օրինակը՝ Հաշվապահություն 8.3, հրատարակություն 3.0:

Նախ, ուղղումը տեղի է ունենում «ինքնին», երբ ամսվա փակումը.

Երկրորդ, դա տեղի է ունենում ամենից հաճախ այն կազմակերպությունների համար, որոնք դուրս են գրում պաշարները: միջին արժեքով().

Եվ ահա թե ինչու։

Եթե մենք ուշադիր կարդանք PBU 5/01-ի 18-րդ կետը հաշվապահական հաշվառման կանոնակարգի հաստատման վերաբերյալ, ապա այնտեղ կտեսնենք հետևյալը.

Պաշարների գնահատումը միջին ինքնարժեքով կատարվում է պաշարների յուրաքանչյուր խմբի համար՝ պաշարների խմբի ընդհանուր արժեքը բաժանելով դրանց քանակի վրա, որոնք ձևավորվում են համապատասխանաբար ամսվա սկզբի մնացորդի ինքնարժեքից և քանակից և այս ամսվա ընթացքում ստացված գույքագրումը:

Նույն բանաձևը.

Միջին արժեքըբաժնետոմսերի խմբեր = ( Մեկնարկային արժեքըամիս + Ստացված արժեքըմեկ ամսվա ընթացքում) / ( Քանակը սկզբումամիս + Ստացված քանակությունըմեկ ամսվա ընթացքում)Այսպիսով միջին արժեքը պետք է հաշվարկվի ընդհանուր ամսվա համար .

Դիտարկենք օրինակ.

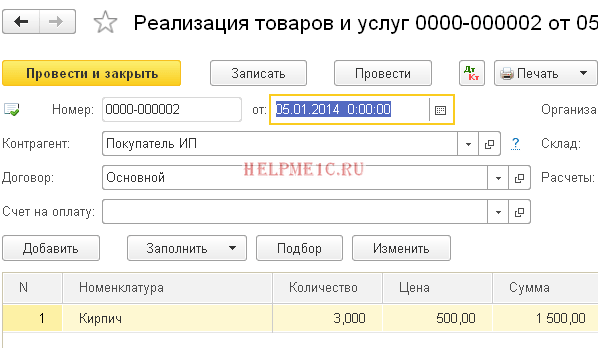

- 01.01.2014 Գնել է 4 աղյուս 250 ռուբլով:

- 05.01.2014 Վաճառվել է 3 աղյուս 500 ռուբլով։

- 10.01.2014 Գնել է 2 աղյուս 200 ռուբլով:

Հաշվիր միջին արժեքըաղյուսներ հունվարի համար.

- Մեկնարկային արժեքըամիս = 0 ռուբլի:

- Ստացված արժեքըմեկ ամսվա ընթացքում = 4 * 250 + 2 * 200 = 1400 ռուբլի:

- Քանակը սկզբումամիս = 0 հատ:

- Ստացված քանակությունըմեկ ամսվա ընթացքում = 4 + 2 = 6 հատ:

Ընդհանուր, ըստ բանաձևի.

Հունվար ամսվա միջին արժեքը= 1400 / 6 = 233,333 ռուբլի:

Բայց 01.05.2014թ., երբ մենք վաճառում ենք 3 աղյուս, մենք դեռ չգիտենք մեկ ամսվա ընթացքում հետագա մուտքերի մասին, հետևաբար ինքնարժեքը դուրս ենք գրում առանց հետագա մուտքերը հաշվի առնելու.:

Միջին արժեքը 05.01-ի դրությամբ\u003d 4 * 250 / 4 \u003d 250 ռուբլի:

Այսպիսով, 05.01-ին մենք դուրս կգրենք մեր աղյուսը ըստ 250 ռուբլի, բայց ամսվա վերջում պարզվում է, որ անհրաժեշտ է եղել դուրս գրել 233.333 ռուբլի (հունվարի 10-ին ավելի էժան աղյուս է ժամանել):

Այսպիսով, տարբերություն կար (250 - 233,333) = 16,666 ռուբլի մեկ ապրանքի համար, որը պետք է շտկվի ամսվա վերջում:

3 վաճառված աղյուսների համար ճշգրտման գումարը կկազմի 3 * 16.666 = 50 ռուբլի.

Եկեք ստուգենք այս օրինակը ծրագրում 1C: Հաշվապահություն 8.3 (տարբերակ 3.0):

Մենք կատարում ենք դուրսգրում 01.05.2014թ

Կատարում ենք անդորրագիր 10.01.2014թ

Վերջապես, մենք կատարում ենք ամսվա փակումը հունվարի համար

Ձախ սեղմեք «Կարգավորել ապրանքի արժեքը» կետը և ընտրեք «Ցույց տալ գործարքները» հրամանը.

Ահա մեր ճշգրտումը 50 ռուբլու համար:

Մենք հիանալի ենք, այսքանը

Ի դեպ, նոր դասեր...

Հնարավո՞ր է FIFO ճշգրտում:

Այո, հնարավոր է։ Եվ հիմա ես օրինակով ցույց կտամ, թե երբ դա կարող է տեղի ունենալ:

Այսպիսով, մենք գտնվում ենք FIFO-ում ( first in first out), ինչը նշանակում է, որ ապրանքները դուրս են գրվում պահեստում ստացված կարգով:

Դիտարկենք օրինակ.

- 01.01.2014 Գնել է 1 աղյուս 100 ռուբլով:

- 03.01.2014 Գնել է 1 աղյուս 150 ռուբլով:

- 06.01.2014 Վաճառվում է 1 աղյուս։ Միևնույն ժամանակ, 100 ռուբլի ինքնարժեքը դուրս է գրվել (ի վերջո, մենք FIFO-ի վրա ենք):

- 10.01.2014 Լրացուցիչ ծախսեր են ստացվել 20 ռուբլու տեսքով աղյուսների ստացման համար 01/01/2014 թ. Մենք դրանք թողարկել ենք 1C-ում՝ «Լրացուցիչ ծախսերի ստացում» փաստաթղթով։

- 31.01.2014 Մենք փակեցինք ամիսը, և այն ուղղեց դուրսգրումը 01/06/2014-ին 20 ռուբլով, քանի որ իրականում 01/01/2014-ին ստացված աղյուսի արժեքը 100 ռուբլի չէր, ինչպես կարծում էինք դուրս գրելու պահին: , բայց 120 ռուբլի (+20 ռուբլի հավելյալ ծախսեր, որոնք որպես թիվ մուտքագրել ենք 10)։

Հարգանքներով՝ Վլադիմիր Միլկին(ուսուցիչ

Այս հոդվածը սկսում է մի շարք նյութեր, որոնք նվիրված կլինեն գործողություններին «Ամսվա փակում».. Երբ ես առաջին անգամ սկսեցի սովորել ծրագրային ապահովման վրա հիմնված հաշվապահություն 1C ձեռնարկությունների հաշվապահությունՍա այն հատվածն է, որն ինձ ամենաշատ դժվարություններ պատճառեց։ Դա պայմանավորված էր նրանով, որ ես չկարողացա գտնել մանրամասն նկարագրություններ՝ օրինակներով, թե ինչ է իրենից ներկայացնում գործողություններից յուրաքանչյուրը և ինչի համար է այն արվում: Այժմ, երբ ես կարողացա շատ բան պարզել գործնականում, ուզում եմ ձեր ուշադրությանը ներկայացնել իմ ձեռքբերումները։

Այս հոդվածում մենք կքննարկենք կարգավորվող ամսվա վերջի փակման գործառնություններից մեկը: Այս նյութը հարմար է նրանց համար, ովքեր նոր են սկսում ուսումնասիրել հաշվապահությունը և 1C Enterprise Accounting ծրագրային արտադրանքի շահագործման մեխանիզմները: Ես կանդրադառնամ երկու պարզ օրինակների, որոնք թույլ կտան տեսողականորեն տեսնել, թե ինչպես է ճշգրտվում ապրանքի արժեքը:

Հիշեցնեմ, որ կայքն արդեն ունի մի շարք հոդվածներ, որոնք նվիրված են 1C BUKH 3.0 ծրագրում ամիսը փակելու հարցին.

Ինչու՞ պետք է հարմարեցնել ապրանքի արժեքը

Ես ձեզ մի փոքր կպատմեմ, թե ինչու է ապրանքի արժեքը ընդհանուր առմամբ ճշգրտվում: Եթե ապրանքների արժեւորումը որոշելու համար ընտրվում է «միջին ինքնարժեքի» մեթոդը, երբ դրանք դուրս են գրվում, ապա ըստ. կետ 18 RAS 5/01Միջին արժեքը պետք է որոշվի՝ ապրանքի ընդհանուր արժեքը բաժանելով քանակի վրա: Այս ցուցանիշները պետք է լինեն արժեքի և մնացորդի գումարի գումարը: ամսվա սկզբինև մուտքային բաժնետոմսեր մեկ ամսվա ընթացքում. Հիշեցնեմ, որ դուրսգրման եղանակի ընտրությունն իրականացվում է ք «Հաշվապահական հաշվառման քաղաքականություն»դաշտի «Բաժնետոմսեր» ներդիրում «Պաշարների գնահատման մեթոդ (IPZ)».

Այս մոտեցումը չի կարող իրականացվել մի իրավիճակում, երբ դուրսգրման արժեքը պետք է հայտնի լինի դուրսգրման պահին, իսկ դուրսգրման տվյալները հայտնի չեն ամբողջ ամսվա համար: Ուստի ապրանքների միջին արժեքը որոշվում է դուրսգրման պահին, այլ ոչ թե ամսվա վերջում։ Ամսվա վերջում, երբ հայտնի են բոլոր մուտքերն ու դուրսգրումները, միջին արժեքը ճշգրտվում է կարգավորվող գործառնությամբ. «Ապրանքի արժեքի ճշգրտում».

Ուզում եմ ձեր ուշադրությունը հրավիրել այն փաստի վրա, որ այս հոդվածի սքրինշոթները ներկայացված են ծրագրից 1C Հաշվապահական հրատարակություն 3.0նորով ինտերֆեյս"տաքսի», որը հասանելի դարձավ սկզբից 3.0.33 թողարկման պահից. Ծրագիրը այս թողարկմանը թարմացնելուց հետո այն պետք է ձեզ առաջարկի անցնել այս ինտերֆեյսին, բայց դուք ինքներդ կարող եք անցնել ցանկացած ինտերֆեյսի: «Ինտերֆեյս» ներդիրի «Ծրագրի կարգավորումներ» կետի «Կառավարում» բաժնում:

Առանձին-առանձին, ես նշում եմ, որ այս հոդվածում ներկայացված ֆունկցիոնալությունը կատարվում է նույն կերպ ցանկացած ինտերֆեյսի համար, և այս մեխանիզմը գործում է նաև 1C Accounting Edition 2.0-ի համար:

ՕՐԻՆԱԿ 1

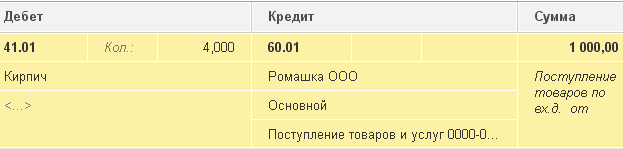

Մենք կարձանագրենք ապրանքների ստացման փաստը՝ օգտագործելով 100 կգ-ի չափով փաստաթուղթ։ 24 ռուբլի գնով: կգ-ով: Արդյունքում, ծրագիրը կստեղծի լարերը.

- Դուրս գրված՝ 10 կգ

Հաջորդը, մենք կկատարենք նույն ապրանքների ստացումը, ինչպես նախկինում, բայց այլ գնով՝ 30 ռուբլի: մեկ կգ-ով.. Ուզում եմ նշել, որ «Անոմենկլատուրա» տեղեկագրքում ընտրված է նույն տարրը, ինչ առաջին երկու գործողություններում: Այսպիսով, եկեք արտացոլենք փաստաթուղթը «Ապրանքների և ծառայությունների ստացում». 20 միավոր նյութի ժամանումը 600 ռուբլի ընդհանուր գումարով: 30 ռուբ. մեկ կգ-ի համար: Փաստաթուղթը կստեղծի հետևյալ տեսակի գրառումներ. Dt 41.01 Ct 60.01 Գումարը 600

- Դուրս գրված՝ 10 կգ.

Հիմա, երբ նույն ապրանքի երկու անդորրագիր եղավ երկու տարբեր գներով, մենք դուրս կգրենք 10 կգ-ի չափով։ օգտագործելով փաստաթուղթ «Ապրանքների դուրսգրում». 94 հաշվին «Թանկարժեք իրերի վնասից պակասություններ և կորուստներ».. Այսպիսով, շահագործումից հանելու պահին մեզ մնացել էր 110 կգ։ \u003d 100 - 10 + 20 ապրանք 2760 ռուբլու չափով: \u003d 2400 - 240 + 600: 1 միավորի միջին արժեքը կկազմի 25,09 ռուբլի: = 2 760 / 110. Համապատասխանաբար 10 կգ դուրս կգրվի: նյութը ընդհանուր արժեքով 250,91 ռուբլի: Փակցնելիս «Ապրանքների դուրսգրում» փաստաթուղթը կառաջացնի հետևյալ գրառումը.

Dt 94 Ct 41.01 Գումար 250.91

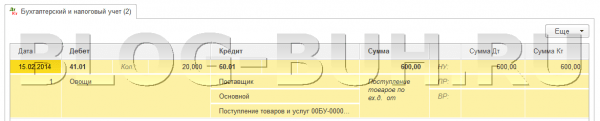

Ամսվա վերջում անհրաժեշտ է պահպանել կանոնակարգված ընթացակարգերը «Ամսվա փակում»., որը ներառում է ընթացակարգը «Ապրանքի արժեքի ճշգրտում».Կարգավորումն իրականացնելու համար անհրաժեշտ է ծրագրի «Գործառնություններ» բաժնում ընտրել «Ամսվա փակում» կետը։ Սա կբացի մասնագիտացված սպասարկման ծրագիր: Այստեղ դուք պետք է ընտրեք փակման ամիսը, կազմակերպությունը և կամ ավարտեք ամսվա փակումը՝ սեղմելով համապատասխան կոճակը, կամ կատարել միայն անհրաժեշտ գործողությունները։ Ձախ սեղմեք տողի վրա «Ապրանքի արժեքի ճշգրտում»և սեղմեք «Կատարել գործողություն»:

Դրանից հետո ծրագիրը կստեղծի «Ամսվա փակում» փաստաթուղթ՝ «Ապրանքի արժեքի ճշգրտում» տիպով։ Դրա հրապարակումները կարելի է դիտել նույն ծառայությունից՝ ձախ սեղմելով «Ապրանքի արժեքի ճշգրտում» տողի վրա։ Լարերը կունենան հետևյալ տեսքը. Դտ 94 Կտ 41.01 Գումար 9.09

Ճշգրտման գումար = կշռված միջին - Ընդհանուր դուրսգրման գումար

Միջին կշռված = Ընդհանուր ստացում. Ընդամենը ստացում * Ընդհանուր ստացականԳումար = (2400 + 600):(100 + 20)*(10+10) = 500

Ընդհանուր գանձված գումար = 240 + 250,91 = 490,91

Ճշգրտման գումարը = 500 - 490,91 = 9,09

ՕՐԻՆԱԿ 2:

Բերեմ մեկ այլ օրինակ՝ մի փոքր ավելի բարդ։

- Անդորրագիր՝ 100 կգ։ 24 ռուբլի / կգ: = 2400

Հաղորդալարեր: Dt 41.01 Ct 60.01 Գումարը 2.400

- Դուրս գրված՝ 10 կգ. 94 հաշվին

Հաղորդալարեր: Dt 94 Ct 41.01 Գումար 240

- Առաքում՝ 20 կգ։ 30 ռուբլի / կգ: = 600

Հաղորդալարեր: Dt 41.01 Ct 60.01 Գումարը 600

- Դուրս գրված՝ 10 կգ. 94 հաշվին

Հաղորդալարեր: Dt 94 Ct 41.01 Գումար 250.91

- Առաքում՝ 10 կգ։ 35 ռուբլի / կգ: = 350

Ի տարբերություն առաջին օրինակի, մենք կգրանցենք ևս 10 կգ-անոց կտրոն։ ապրանքներ 35 ռուբլու համար: կգ-ով:

Հաղորդալարեր: Dt 41.01 Ct 60.01 Գումարը 350

- Իրականացում՝ 20 հատ. (հանում 90.02.01 հաշվին)

Եկեք կատարենք փաստաթուղթը «Ապրանքների և ծառայությունների վաճառք».իրացում 20 կգ. ապրանք. Այս դեպքում ապրանքը կգանձվի հաշվի կրեդիտից: 41.01 «Ապրանքներ պահեստներում».հաշվի դեբետով: 20 կգ. ապրանքները դուրս կգրվեն չափով 519.83 = (Անդորագրի գումարը - հանման գումարը) / (Անդորագրի գումարը - հանման գումարը) * Գումարը հանելու = (2400 - 240 + 600 - 250.91 + 350) / (100 - 10 * 0 + 20 - 20

Հաղորդալարեր: Դտ 90.02.1 Կտ 41.01 Գումար 519.83

- Նյութի արժեքի ճշգրտում.

Եկեք կատարենք վիրահատությունը «Ապրանքի արժեքի ճշգրտում»ամսվա փակումը. Սա կօգտագործի երկու հաշիվ: 90.02.1 «Վաճառքի արժեքը հիմնական հարկային համակարգով գործունեության համար».Եվ 94 «Թանկարժեք իրերի վնասից պակասություններ և կորուստներ».

Հաղորդալարեր: Դտ 94 Կտ 41.01 Գումար 24.47

Դտ 90.02.1 Կտ 41.01 Գումար -4.44

Այժմ ես կվերծանեմ, թե որտեղից են գոյացել ներկայացված գործարքներից յուրաքանչյուրի գումարները.

AccountAdjustmentAmount = AccountWeightedAverage - AccountDebitAmount

Հաշվի կշռված միջինը = ստացման ընդհանուր գումարը. ստացման ընդհանուր գումարը * դեբետների հաշիվ

1) 94 հաշվի համար.

Հաշվի միջին կշռված 94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

Հաշվից դուրսբերման գումար 94 = 250,91 + 240 = 490,91

Հաշվի ճշգրտման գումարը94 = 515,38 – 490,91 = 24,47

2) 91.02 հաշվի համար.

Հաշվի միջին կշռված 91.02 = (2400 + 600 + 350):(100 + 20 + 10)*(20) = 515.38

Հաշվից դուրսբերման գումարը 91.02 = 519.83

Հաշվի ճշգրտման գումարը91.02 = 515.38 – 519.83 = -4.44

Այսքանն է այսօրվա համար: Եթե ձեզ դուր եկավ այս հոդվածը, կարող եք օգտագործել սոցիալական մեդիայի կոճակներըպահել այն ձեզ համար!

Մի մոռացեք նաև ձեր հարցերն ու մեկնաբանությունները: թողեք մեկնաբանություններում!

Հետևյալ նյութերում մենք կշարունակենք դիտարկել ամսվա վերջի փակման գործառնությունները: Նոր հրապարակումների մասին ժամանակին տեղեկանալու համար կարող եք. Կհանդիպենք շուտով:

«Ապրանքների դուրսգրման արժեքի ճշգրտում» փաստաթուղթը նախատեսված է մեկ ամսվա ընթացքում ապրանքների դուրսգրման արժեքի կանոնավոր ճշգրտման համար:

Փաստաթուղթը փակցնելիս ծախսերի տեղաշարժերը ճշգրտվում են ըստ ամսվա խմբաքանակի հաշվառման: Ուղղումը անհրաժեշտ է հետևյալի համար.

Պաշարների դուրսգրման միջին կշռված արժեքի հաշվարկը գույքագրման «Միջինով» գնահատման մեթոդի կիրառման ժամանակ.

Ապրանքների դուրսգրումից հետո կապիտալացված ապրանքների գնման լրացուցիչ ծախսերի հաշվառում.

«Ներմուծման մաքսային հայտարարագիր» և «Լրացուցիչ անդորրագիր» փաստաթղթերով մինչև ապրանքների ստացումը հաշվեգրված ապրանքների գնման լրացուցիչ ծախսերի հաշվառում. ծախսեր», որոնցում նշված չէ կուսակցության փաստաթուղթը։ Այս փաստաթղթերը կարող են տեղադրվել առանց խմբաքանակի փաստաթղթերը նշելու միայն կառավարման հաշվառման համար: Համապատասխանաբար, ապրանքների դուրսգրման արժեքը ճշգրտելիս իրականացվում է խմբաքանակների ստացման համար նախապես ստացված լրացուցիչ ծախսերի բաշխում (միայն կառավարման հաշվառման համար):

Կարևոր.Դուրս գրված արժեքի ուղղումը չի աջակցվում «Նյութերի հավաքածու» փաստաթղթի համար, որի բաղադրիչները ներառում են հենց փաթեթը:

Կառավարման հաշվապահական հաշվառման վերաբերյալ փաստաթուղթ վարելիս անհրաժեշտ «Կազմակերպություն» լրացնելու առանձնահատկությունները

Սկսած 1.2.15 տարբերակից, «Կազմակերպություն» հատկանիշը փաստաթուղթ տեղադրելու համար կառավարչականհաշվառում պարտադիրլցնելու համար։

«Կազմակերպություն» հատկանիշի լրացումը և «Դուրս գրված ծախսերի ճշգրտում» պահանջվող փաստաթղթերի քանակը կախված է ձեռնարկության կազմակերպությունների համար սահմանված կառավարման խմբաքանակի հաշվառման մեթոդի պարամետրերից:

Կազմակերպություններ, որոնց կառավարման խմբաքանակի հաշվառում է կազմակերպության համար» չի պահպանվում».

Նման կազմակերպությունների համար պետք է մուտքագրվեն «Ապրանքների դուրսգրման արժեքի ճշգրտում» փաստաթղթերը պարտադիր չէ

ընկերության համար որպես ամբողջություն».

Դուք պետք է մտնեք մեկ ընդհանուր«Ապրանքների դուրսգրման արժեքի ուղղում» փաստաթուղթը և դրանում նշել այդպիսի կազմակերպություններից որևէ մեկը

Կազմակերպություններ, որոնց համար վարվում է կառավարման խմբաքանակի հաշվառում» մայր կազմակերպության կողմից».

Դուք պետք է մտնեք մեկ փաստաթուղթ«Ապրանքների դուրսգրման արժեքի ճշգրտում». յուրաքանչյուր ծնող կազմակերպության համար. «Կազմակերպություն» հատկանիշում նշեք այս մայր կազմակերպությանը պատկանող կազմակերպություններից որևէ մեկը

Կազմակերպություններ, որոնց համար վարվում է կառավարման խմբաքանակի հաշվառում «ըստ գործող կազմակերպության».

Յուրաքանչյուր նման կազմակերպության համար անհրաժեշտ է մուտք գործել առանձնացնել«Ապրանքների դուրսգրման արժեքի ճշգրտում» փաստաթուղթ.

Կառավարչական խմբաքանակի հաշվառման պահպանման մեթոդների կարգավորումները կատարվում են ձևով «

հաշվապահական հաշվառման պարամետրերի սահմանում»

«Ծախսեր և ծախսեր» ներդիրում

Սա անհրաժեշտ է ԱԱՀ-ի համալիր հաշվառման մեխանիզմի ճիշտ աշխատանքի համար, եթե, օրինակ, ձեռնարկությունն ունի արտահանման վաճառք կամ վաճառք առանց ԱԱՀ-ի:

Կարևոր.Հաշվապահական հաշվառման և ծախսերի առաջադեմ վերլուծության ռեժիմն օգտագործելիս «Ապրանքների դուրսգրման արժեքի ճշգրտում» փաստաթուղթը պարտադիր չէ մուտքագրել: Դրա գործառույթներն իրականացվում են «Արտադրության ինքնարժեքի հաշվարկ» փաստաթղթով.