Ingång

IngångJustering av kostnaden för avskrivning av varor innan kostnadsberäkning. "1C: Redovisning": beräkning av den faktiska kostnaden för material

I konfigurationen "Redovisning", utgåva 4.4, implementeras möjligheten att beräkna den faktiska kostnaden för material, vilket inkluderar två funktioner: den faktiska justeringen av materialkostnaden i redovisningen och avskrivningen av permanenta skillnader i materialkostnaden . 1C-företagets metodologer talade mer detaljerat om dessa funktioner i en av de senaste utgåvorna av ITS-disken.

Justera den faktiska kostnaden för material

Justeringen görs om organisationens redovisningsprincip föreskriver avskrivning av material baserat på den genomsnittliga månaden verklig kostnad(vägd uppskattning), vars beräkning inkluderar mängden och kostnaden för material i början av månaden och alla kvitton för månaden (rapporteringsperiod).

Observera att med en sådan redovisningsprincip bör den periodiska konstanten "Möjlighet att använda genomsnittliga uppskattningar av materialkostnad" ha värdet "Vägd uppskattning (baserat på den genomsnittliga månadskostnaden)" på datumet för dokumentet "Avsluta månaden" .

Under månaden, i utgiftsdokument, vid avskrivning av materialkostnad, används en glidande uppskattning. Samtidigt den genomsnittliga kostnaden materiella tillgångar bestäms vid tidpunkten för deras semester (det vill säga vid tidpunkten för bokföring av utgiftsdokumentet). Om det under månaden skett ett inköp av material till andra priser än genomsnittlig kostnad saldon för motsvarande positioner, då ger den rullande uppskattningen vid avskrivning något annorlunda resultat än den viktade *.

Notera:

* Termerna "vägd uppskattning" och "rullande uppskattning" omsattes i praktiken av de metodologiska riktlinjerna för redovisning av lager, godkända genom order från Rysslands finansministerium daterad 28 december 2001 nr 119n.

Exempel.

Låt den 05/01/2002 i Nasha Stroyka LLCs lager fanns 100 kg spikar till ett belopp av 2 400 rubel.

Den 4 maj 2003 släpptes 10 kg spikar. Deras kostnad var 240 rubel. (2400:100x10). Saldot i lagret efter denna operation är 90 kg till ett belopp av 2 160 rubel.

Den 13 maj 2003 krediterades 20 kg spikar till lagret till ett pris av 30 rubel. för 1 kg, i mängden 600 rubel. Den 20 maj 2003 släpptes 10 kg spikar, deras kostnad vid en glidande uppskattning kommer att vara (2 160+600):(90+20)x10=250,91 rubel.

Således skrevs totalt 20 kg spik av till ett belopp av 490,91 rubel. (240+250,91).

Med en viktad uppskattning kommer kostnaden för avvecklade spikar att vara (2 400+600):(100+20)x20=500 rubel.

Skillnaden är liten (500-240-250,91=9,09), men den finns. Om frisläppandet av de första 10 kg spik inträffade efter mottagandet av den köpta satsen på lagret, skulle skillnaden vara noll.

Procedur "Rättelse genomsnittlig kostnad materialavskrivning" gör ytterligare bokföring på ett sådant sätt att avskrivningen slutligen (för månaden som helhet) görs enligt metoden för vägd genomsnittlig kostnad.

Den specifika algoritmen är som följer:

1. Den genomsnittliga månadskostnaden beräknas för varje material för varje underkonto på konto 10 (förutom för underkonto 10.7 "Material överfört för bearbetning" och underkonto 10.11 "Specialutrustning och speciella kläder i drift");

2. För vart och ett av kontona (och objekt analytisk redovisning för dem, det vill säga subconto), till vilka materialet i fråga skrevs av, beräknas justeringsbeloppet: skillnaden mellan vad som skulle ha skrivits av med hjälp av den genomsnittliga månadskostnadsmetoden (produkten av det genomsnittliga månadspriset av materialet och dess kvantitet som avskrivits inom ramen för denna räkenskapsöverensstämmelse), och det faktiska avskrivna beloppet;

3. En post görs för justeringsbeloppet.

Exempel (fortsättning).

Justeringen i vårt fall kommer att vara 9,09 rubel, som beräknat ovan. Om båda fallen av materialavskrivningar under månaden återspeglades i redovisningen av debiteringen av konto 20 "Huvudproduktion" för samma redovisningsobjekt (till exempel byggandet av ett staket) och krediteringen av konto 10.1 "Råvaror och material", kommer följande inmatning att göras under justeringen:

Debet 20 Kredit 10.1 - 9,09 rubel.

Om den första debiteringen gjordes till konto 20 och den andra till konto 26" Allmänna driftskostnader"(till exempel för reparation av en kontorslokal), då kommer justeringen att göras enligt följande.

Den genomsnittliga kostnaden för 1 kg naglar per månad kommer att vara 25 rubel.

Underkonton till konto 10.11 "Specialutrustning och speciella kläder i drift" har speciell analys (underkonto "Användningsändamål", samt "Anställda" eller "Underavdelningar") och en särskild procedur för registrering av transaktioner, som beskrivs i Riktlinjer om redovisning av specialverktyg, specialanordningar, specialutrustning och speciella kläder, godkänd genom order från Rysslands finansministerium daterad 26 december 2002 nr 135n. Därför, för dessa underkonton, utförs algoritmen för att justera materialkostnaden på ett speciellt sätt:

- justeringen görs endast för de redovisningsobjekt, vars kostnad skrivs av helt vid överföring till drift (för andra objekt behövs ingen speciell justering, eftersom den gradvisa avskrivningen av kostnaden för dessa objekt börjar först från kl. månaden efter månaden för överföringen till drift, och värdet på tillgångarna kommer redan att återspeglas inklusive eventuella justeringar).

- när de exekveras, tas ytterligare analyser i beaktande (det vill säga för varje användningsändamål, etc. separat).

Avskrivning av permanenta skillnader i materialkostnad

Om organisationen tillämpar bestämmelserna i PBU 18/02 "Redovisning för inkomstskatteavräkningar" (för konstanten "PBU 18/02 gäller" är satt till "Ja"), då när denna procedur utförs, beräkning och avskrivning av permanenta skillnader relaterade till material och som redovisas på det extra kontot utanför balansräkningen NPR "Permanenta skillnader" (underkonto NPR.10).

Liksom vid justering av materialkostnad beräknas och skrivs permanenta skillnader av separat för underkonton på konto 10.11 "Specialutrustning och specialkläder i drift" (skillnader skrivs av från krediten på underkonto NPR.10.2) och separat för de återstående underkontona på konto 10 (från underkontokredit NPR.10.1).

Permanenta skillnader skrivs av i proportion till kostnaden för själva material som används för vissa ändamål. Beräkningen görs i följande ordning:

1. Återstoden av material i kvantitativa termer i början av månaden läggs till den kvantitet som aktiverats under månaden (medan returer till leverantörer och interna överföringar dras av från den totala mängden mottagna material).

2. Genom att dividera summan av de permanenta skillnaderna som registrerats på CPD-kontot med den totala mängden material (mottagen i föregående stycke), erhålls den genomsnittliga summan av de permanenta skillnaderna per materialenhet.

3. Mängden permanenta skillnader som debiteras motsvarande underkonto till CPD-kontot bestäms som produkten av summan av permanenta skillnader per materialenhet och mängden material som används för vissa ändamål.

Avskrivningen av permanenta skillnader är följande.

Konto på vilket materialkostnaden debiteras |

Underkonto till NPR-kontot till vilket permanenta skillnader skrivs av |

| 10.11 "Specialutrustning och speciella kläder i bruk" (valfritt underkonto) | NDP.10.2 |

| Underkonton till konto 10 "Material", förutom underkonto 10.11 | NDP.10.1 |

| 20 "Huvudproduktion", typ av artikel med typen "Service (UTII)" | Ej specificerat då skillnader är föremål för avskrivning utan ytterligare redovisning |

| 44.1.2 "Distributionskostnader i organisationer som är engagerade i handelsaktiviteter som omfattas av UTII" | Ej specificerat då skillnader är föremål för avskrivning utan vidare |

| Underkonton till konto 90 "Försäljning" som inte är relaterade till UTII (90.2.1, 90.7.1, 90.8.1), konton 91.2 "Övriga utgifter" och 99 "Vinster och förluster" " | NPR.99 |

| Andra konton (23, 25, 29, 41, etc.) | Underkontokoden för NPR-kontot är densamma som koden för det konto som materialkostnaden avser |

Sammanfattningsvis noterar vi att i samband med den beskrivna funktionen att avskriva permanenta skillnader måste organisationer som tillämpar reglerna i RAS 18/02 och som har permanenta skillnader i materialkostnad utföra proceduren "Beräkning (justering) av den faktiska materialkostnad" även om den faktiska justeringen av materialkostnaden i redovisningen inte krävs (en viktad uppskattning av den genomsnittliga materialkostnaden används).

Till katalogen affärstransaktion. 1C: Redovisning lade till en praktisk artikel "Justera materialkostnaden i slutet av månaden (genomsnittlig kostnad)", som tar upp ett exempel där en organisation skriver av material för produktion i genomsnitt glidande kostnad. I slutet av månaden justeras kostnaden för avskrivet material till det vägda genomsnittet.

Klausul 16 PBU 5/01 "Redovisning av inventarier" (godkänd genom order från Ryska federationens finansministerium daterad 09.06.2001 nr 44n) (nedan - PBU 5/01) bestämmer att när frisläppande av material(och andra inventarier) i produktionen av ett företag i syfte att bokföring kan skriva av sitt värde på något av följande sätt:

- till bekostnad av varje enhet;

- till en genomsnittlig kostnad;

- till anskaffningsvärdet för det första varulagerförvärvet (FIFU-metoden).

Materialutvärdering till genomsnittlig kostnad uppstår för varje grupp (typ) av lager genom att dividera den totala kostnaden för gruppen (typ) av lager med deras antal, bestående av kostnaden respektive summan av saldot i början av månaden och de lager som erhållits under denna månad (klausul 18 PBU 5/01). I det här fallet kan metoderna för genomsnittliga uppskattningar av den faktiska kostnaden för material tillämpas på följande sätt:

- baserat på den genomsnittliga månatliga faktiska kostnaden ( viktad uppskattning), vars beräkning inkluderar mängden och kostnaden för material i början av månaden och alla kvitton för månaden (rapporteringsperiod);

- genom att fastställa den faktiska kostnaden för materialet vid tidpunkten för dess utfärdande ( rullande uppskattning), medan beräkningen av den genomsnittliga uppskattningen inkluderar kvantiteten och kostnaden för material i början av månaden och alla kvitton fram till utfärdandet.

Om i inställningar redovisningsprincip program "1C: Redovisning 8" Lagervärderingsmetod "Till genomsnittlig kostnad" sätts, sedan skrivs materialen av till produktion till genomsnittligt rörligt självkostnadspris. I slutet av månaden justeras kostnaden för avskrivet material till det vägda genomsnittet.

Dessutom har praktiska artiklar i samband med release av nya releaser uppdaterats i guiden enligt utg.

Rutinoperationer för att avsluta månaden i programmet "1C: Integrated Automation 8"

3.0 och utg. 2.0 "Redovisning av böter (böter) mottagna enligt kontraktet (leverantörens position)", "Registrering av inkommande faktura (från leverantören)" och "Delvis retur av varor från köparen".

Se fler katalognyheter här.

<<< Назад

Rapporteringsperiodens avslutande verksamhet

Justering av den genomsnittliga kostnaden för avskrivning av material

Denna procedur är nödvändig om organisationens redovisningsprincip föreskriver avskrivning av material baserat på den genomsnittliga månatliga faktiska kostnaden (vägd uppskattning), som inkluderar mängden och kostnaden för material i början av månaden och alla kvitton för månad (rapporteringsperiod). Under månaden, i utgiftsdokument, vid avskrivning av materialkostnad, används en glidande uppskattning. Samtidigt bestäms den genomsnittliga kostnaden för materiella tillgångar vid tidpunkten för deras utgivning (det vill säga vid tidpunkten för bokföring av utgiftsdokumentet). Om det under månaden förekom inköp av material till priser som skiljer sig från den genomsnittliga kostnaden för saldon för motsvarande positioner, ger den rullande uppskattningen vid avskrivning något annorlunda resultat än den viktade.

Kommentar:

Villkor "vägd uppskattning" Och "rullande uppskattning" infördes i praktiken av "Metodologiska riktlinjer för redovisning av inventeringar", godkända genom order från Ryska federationens finansministerium daterad 28 december 2001 nr 119n.

Exempel.

Tillträde den 1 maj 2003

Postnavigering

i lagret av LLC "Vår organisation" fanns det 100 kg. naglar i mängden 2400 rubel.

Den 4 maj 2003 dispenserades 10 kg spik. Deras kostnad var 240 rubel. (2400:100*10). Saldot i lagret efter denna operation är 90 kg till ett belopp av 2160 rubel.

2003-05-13 20 kg spik krediterades lagret till ett pris av 30 rubel. för 1 kg, i mängden 600 rubel.

05/20/2003 släpptes 10 kg spikar, deras kostnad vid en glidande uppskattning kommer att vara (2160 + 600): (90 + 20) * 10 = 250,91 rubel.

Således skrevs totalt 20 kg spik av till ett belopp av 490,91 rubel. (240+250,91)

Med en viktad uppskattning kommer kostnaden för avvecklade spikar att vara (2400 + 600). (100 + 20) * 20 = 500 rubel.

Det finns en skillnad mellan de två utvärderingsmetoderna (500-240-250,91=9,09 rubel). Om frisläppandet av de första 10 kg spik inträffade efter mottagandet av den köpta satsen på lagret, skulle skillnaden vara noll.

Förfarandet gör ytterligare bokföring på ett sådant sätt att avskrivningen i slutändan (för månaden som helhet) görs med den vägda genomsnittliga kostnadsmetoden.

Den specifika algoritmen är som följer:

- den genomsnittliga månadskostnaden beräknas för varje material för varje underkonto på konto 10 (förutom för underkonto 10.7 "Material överfört för bearbetning");

- för vart och ett av de konton (och föremålen för analytisk redovisning för dem, d.v.s. subconto), till vilka materialet i fråga skrevs av, beräknas justeringsbeloppet. Det är lika med skillnaden mellan vad som skulle ha skrivits av enligt metoden för genomsnittlig månadskostnad (produkten av det genomsnittliga månatliga priset på materialet och dess avskrivna kvantitet i denna bokföring) och det faktiskt avskrivna beloppet;

- en post görs för justeringsbeloppet.

Justering av den genomsnittliga kostnaden för avskrivning av varor

Algoritmen och syftet med denna procedur i förhållande till konto 41 "Varor" liknar algoritmen och syftet med proceduren "Justering av den genomsnittliga kostnaden för avskrivning av material".

Om en organisation bokför varor i lager (konto 41.1) till inköpskostnad, och inom detaljhandel (konto 41.2) till försäljningspriser, så kan förfarandet för justering av den genomsnittliga kostnaden för avskrivning av varor i princip tillämpas endast i förhållande till avskrivning av varor från lagret.

Men förutom att justera uppgifterna om avskrivning av varor från krediten på konto 41 "Varor", justeras även den genomsnittliga kostnaden för att avskriva varor som skickas (konto 45).

En egenskap hos algoritmen för att justera den genomsnittliga kostnaden för levererade varor är att beräkningen av den vägda genomsnittliga kostnaden för en enhet av varor i detta fall utförs separat för varje motpart och kontrakt.

2017-04-25T12:44:19+00:00Vad är detta för djur? Nomenklaturjustering"? Jag får ofta denna fråga av nybörjare revisorer, eftersom de inte förstår var denna justering kommer ifrån, hur den beräknas och om den behövs.

Låt oss ta itu med detta en gång för alla med exemplet 1C: Accounting 8.3, utgåva 3.0.

För det första sker korrigeringen "av sig själv" när slutet av månaden.

För det andra förekommer det oftast för organisationer som skriver av lager. till en genomsnittlig kostnad().

Och det är varför.

Om vi noggrant läser punkt 18 i PBU 5/01 om godkännande av redovisningsförordningen kommer vi att se följande där:

Utvärdering av varulager till den genomsnittliga kostnaden görs för varje grupp av varulager genom att dividera den totala kostnaden för gruppen av varulager med deras antal, som bildas från kostnaden och mängden av saldot i början av månaden och inventering som tagits emot under denna månad.

Samma som en formel:

Genomsnittlig kostnad aktiegrupper = ( Startkostnad månader + Mottagen kostnad inom en månad) / ( Kvantitet i början månader + Mottagen kvantitet inom en månad)Så genomsnittlig kostnad bör beräknas totalt för månaden .

Låt oss titta på ett exempel:

- 01.01.2014 Köpte 4 tegelstenar för 250 rubel.

- 05.01.2014 Sålde 3 tegelstenar för 500 rubel.

- 10.01.2014 Köpte 2 tegelstenar för 200 rubel.

Beräkna genomsnittlig kostnad tegelstenar för januari:

- Startkostnad månader = 0 rubel.

- Mottagen kostnad inom en månad = 4 * 250 + 2 * 200 = 1400 rubel.

- Kvantitet i början månader = 0 st.

- Mottagen kvantitet inom en månad = 4 + 2 = 6 stycken.

Totalt, enligt formeln:

Genomsnittlig kostnad för januari= 1400 / 6 = 233.333 rubel.

Men den 01/05/2014, när vi säljer 3 tegelstenar, vet vi fortfarande inte om efterföljande kvitton inom en månad, därför skriver vi av självkostnadspriset utan att ta hänsyn till efterföljande kvitton:

Genomsnittlig kostnad per 05.01\u003d 4 * 250 / 4 \u003d 250 rubel.

Således kommer vi den 05.01 att skriva av vår tegelsten enl 250 rubel styck, men i slutet av månaden visar det sig att det var nödvändigt att skriva av 233.333 rubel (den 10 januari kom en billigare tegelsten).

Så det var en skillnad på (250 - 233.333) = 16.666 rubel per artikel, som måste korrigeras i slutet av månaden.

Justeringsbeloppet för 3 sålda tegelstenar blir 3 * 16,666 = 50 rubel.

Låt oss kolla detta exempel i programmet 1C: Accounting 8.3 (version 3.0).

Vi gör en avskrivning från 2014-05-01

Vi gör ett kvitto från 2014-10-01

Äntligen avslutar vi månaden för januari

Vänsterklicka på "Justera artikelkostnad" och välj kommandot "Visa transaktioner":

Här är det vår justering för 50 rubel.

Vi är fantastiska, det är allt

Förresten, nya lektioner...

Är FIFO-justering möjlig?

Ja det är möjligt. Och nu ska jag visa med exempel när det kan inträffa.

Så, vi är på FIFO (först in först ut), vilket innebär att varorna skrivs av i den ordning de tas emot på lagret.

Låt oss titta på ett exempel:

- 01.01.2014 Köpte 1 tegelsten för 100 rubel.

- 03.01.2014 Köpte 1 tegelsten för 150 rubel.

- 06.01.2014 Sålde 1 tegelsten. Samtidigt skrevs kostpriset på 100 rubel av (trots allt är vi på FIFO).

- 10.01.2014 Ytterligare utgifter mottogs i form av 20 rubel för mottagande av tegelstenar från 01/01/2014. Vi utfärdade dem i 1C med dokumentet "Kvitto av extra utgifter".

- 31.01.2014 Vi avslutade månaden och det korrigerade avskrivningen den 01/06/2014 med 20 rubel, eftersom kostnaden för tegelstenen som togs emot den 01/01/2014 faktiskt inte var 100 rubel, som vi trodde då avskrivning, men 120 rubel (+20 rubel extra utgifter, som vi angav 10 som nummer).

Vänliga hälsningar, Vladimir Milkin(lärare

Den här artikeln startar en serie material som kommer att ägnas åt operationer "Månadens avslutning". När jag först började lära mig mjukvarubaserad redovisning 1C Enterprise Accounting Det här är avsnittet som gav mig mest problem. Detta berodde på att jag inte kunde hitta detaljerade beskrivningar med exempel på vad var och en av operationerna är och vad den görs för. Nu när jag har lyckats lista ut mycket i praktiken vill jag presentera mina prestationer för er uppmärksamhet.

I den här artikeln kommer vi att överväga en av de reglerade månadsavslutningsoperationerna. Detta material är lämpligt för dem som precis har börjat studera redovisning och funktionsmekanismerna för programvaran 1C Enterprise Accounting. Jag kommer att titta på två enkla exempel som gör att du visuellt kan se hur kostnaden för objektet justeras.

Låt mig påminna dig om att webbplatsen redan har ett antal artiklar som ägnas åt frågan om att avsluta månaden i 1C BUKH 3.0-programmet:

Varför behöver du justera kostnaden för varan

Jag ska berätta lite om varför kostnaden för varan justeras i allmänhet. Om metoden ”genomsnittlig kostnad” väljs för att fastställa värderingen av varor när de skrivs av, så ska enl. klausul 18 RAS 5/01 Den genomsnittliga kostnaden bör bestämmas genom att den totala kostnaden för en produkt divideras med dess kvantitet. Dessa indikatorer bör vara summan av kostnaden och summan av saldot. i början av månaden och inkommande aktier inom en månad. Låt mig påminna om att valet av avskrivningsmetod genomförs i "Redovisningspolicy" på fliken "Aktier" i fältet "Metod för att uppskatta inventarier (IPZ)".

Detta tillvägagångssätt kan inte implementeras i en situation där avskrivningskostnaden måste vara känd vid tidpunkten för avskrivningen och avskrivningsdata för hela månaden inte är känd. Därför bestäms den genomsnittliga kostnaden för varor vid tidpunkten för avskrivningen och inte i slutet av månaden. I slutet av månaden, när alla in- och avskrivningar är kända, justeras den genomsnittliga kostnaden med en reglerad verksamhet "Justering av artikelkostnad".

Jag vill uppmärksamma er på att skärmdumparna i den här artikeln presenteras från programmet 1C Accounting edition 3.0 med nya gränssnitt"Taxi", som blev tillgänglig från och med sedan release 3.0.33. Efter att ha uppdaterat programmet till den här utgåvan bör du uppmanas att byta till det här gränssnittet, men du kan själv byta till vilket gränssnitt som helst. I avsnittet "Administration" under "Programinställningar" på fliken "Gränssnitt".

Separat noterar jag att funktionaliteten som presenteras i den här artikeln utförs på samma sätt för alla gränssnitt, och denna mekanism är också giltig för 1C Accounting Edition 2.0.

EXEMPEL 1

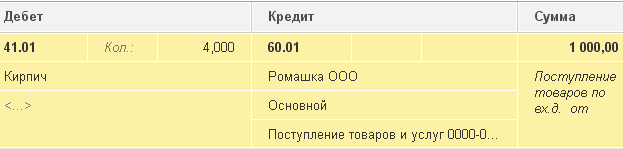

Vi registrerar mottagandet av varor med ett dokument på 100 kg. till ett pris av 24 rubel. per kg. Som ett resultat kommer programmet att generera ledningarna:

- Avskrivning: 10 kg

Därefter kommer vi att utföra mottagandet av samma varor som tidigare, men till ett annat pris på 30 rubel. per kg.. Jag vill notera att samma element är valt i referensboken "Nomenklatur" som i de två första operationerna. Så låt oss återspegla dokumentet "Mottagande av varor och tjänster" ankomst av 20 enheter material för ett totalt belopp av 600 rubel. 30 gnugga. per kg.. Dokumentet genererar inlägg av följande typ: Dt 41,01 Ct 60,01 Belopp 600

- Avskrivning: 10 kg.

När det nu fanns två kvitton på samma produkt till två olika priser kommer vi att skriva av det med 10 kg. använda dokument "Avskrivning av varor" till konto 94 "Brist och förluster på grund av skador på värdesaker". Så vid avvecklingen hade vi 110 kg kvar. \u003d 100 - 10 + 20 varor till ett belopp av 2 760 rubel. \u003d 2 400 - 240 + 600. Den genomsnittliga kostnaden för 1 enhet kommer att vara 25,09 rubel. = 2 760 / 110. Följaktligen kommer 10 kg att skrivas av. material för en total kostnad av 250,91 rubel. Vid bokföring genererar dokumentet "Avskrivning av varor" följande bokföring:

Dt 94 Kt 41,01 Belopp 250,91

I slutet av månaden är det nödvändigt att följa de reglerade förfarandena "Månadens avslutning", som inkluderar förfarandet "Justering av artikelkostnad". För att genomföra justeringen är det nödvändigt att välja "Månadens slut" i avsnittet "Operationer" i programmet. Detta kommer att öppna ett specialiserat serviceprogram. Här måste du välja avslutningsmånad, organisation och antingen slutföra avslutningen av månaden genom att klicka på lämplig knapp, eller utföra endast de nödvändiga operationerna. Vänsterklicka på raden "Justering av artikelkostnad" och klicka på "Utför operation".

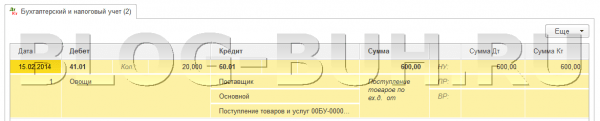

Efter det kommer programmet att skapa ett dokument "Avsluta månaden" med typen "Justering av kostnaden för artikeln". Dess inlägg kan ses från samma tjänst genom att vänsterklicka på raden "Justering av artikelkostnad". Ledningarna kommer att se ut så här: Dt 94 Ct 41,01 Belopp 9,09

Justeringsbelopp = Vägt genomsnitt - Totalt avskrivningsbelopp

Vägt medelvärde = TotalKvitto: TotalKvitto * TotalKvittobelopp = (2400 + 600):(100 + 20)*(10+10) = 500

Totalt debiterat belopp = 240 + 250,91 = 490,91

Justeringsbelopp = 500 - 490,91 = 9,09

EXEMPEL 2:

Låt mig ge dig ett annat exempel som är lite mer komplicerat.

- Kvitto: 100 kg. 24 rubel / kg. = 2400

Kabeldragning: Dt 41,01 Ct 60,01 Belopp 2 400

- Avskrivning: 10 kg. till konto 94

Kabeldragning: Dt 94 Ct 41,01 Belopp 240

- Leverans: 20 kg. 30 rubel / kg. = 600

Kabeldragning: Dt 41,01 Ct 60,01 Belopp 600

- Avskrivning: 10 kg. till konto 94

Kabeldragning: Dt 94 Kt 41,01 Belopp 250,91

- Leverans: 10 kg. 35 rubel / kg. = 350

Till skillnad från det första exemplet kommer vi att registrera ytterligare ett kvitto på 10 kg. varor för 35 rubel. per kg.

Kabeldragning: Dt 41,01 Ct 60,01 Belopp 350

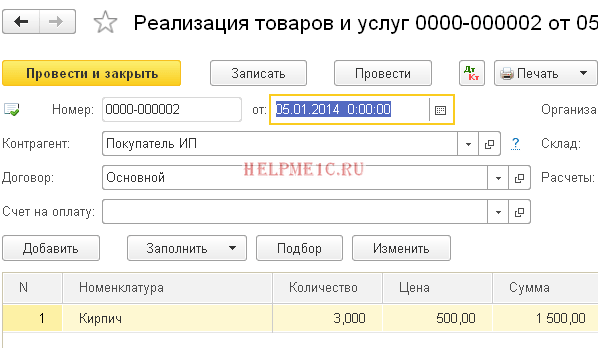

- Genomförande: 20 st. (uttag till konto 90.02.01)

Låt oss köra dokumentet "Försäljning av varor och tjänster" realisering av 20 kg. varor. I detta fall kommer varorna att debiteras från kontots kredit. 41.01 "Varor i lager" till debiteringen av kontot. 20 kg. varor kommer att skrivas av i beloppet 519,83 = (Kvittobelopp - Uttagsbelopp) / (Kvittobelopp - Uttagsbelopp) * Uttagsbelopp = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10) * 20

Kabeldragning: Dt 90.02.1 Ct 41.01 Belopp 519.83

- Justering av artikelkostnad:

Låt oss utföra operationen "Justering av artikelkostnad" månadens slut. Detta kommer att använda två konton. 90.02.1 "Kostnad för försäljning för verksamhet med huvudskattesystemet" Och 94 "Brist och förluster till följd av skador på värdesaker."

Kabeldragning: Dt 94 Ct 41,01 Belopp 24,47

Dt 90.02.1 Kt 41.01 Belopp -4.44

Nu ska jag dechiffrera var beloppen för var och en av de presenterade inläggen kom ifrån:

AccountAdjustmentAmount = AccountWeightedAverage -AccountDebitAmount

AccountWeighted Average = TotalAmountInflow: TotalAmountInflow * AmountDebitAccount

1) För konto 94:

Kontovägt genomsnitt94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

Kontouttagsbelopp94 = 250,91 + 240 = 490,91

Kontojusteringsbelopp94 = 515,38 – 490,91 = 24,47

2) För konto 91.02:

Kontovägt genomsnitt91,02 = (2400 + 600 + 350):(100 + 20 + 10)*(20) = 515,38

Kontouttagsbelopp91,02 = 519,83

Kontojusteringsbelopp91,02 = 515,38 – 519,83 = -4,44

Det är allt för idag! Om du gillade den här artikeln kan du använda knappar för sociala medier att behålla det för dig själv!

Glöm inte heller dina frågor och kommentarer. lämna i kommentarerna!

I följande material kommer vi att fortsätta att överväga månadsbokslut. För att få reda på nya publikationer i tid kan du. Ses snart!

Dokumentet "Justering av kostnad för avskrivning av varor" är avsett för rutinmässig justering av kostnad för avskrivning av varor under en månad.

Vid bokföring av dokumentet justeras kostnadsrörelserna enligt batchredovisning för månaden. Korrigering behövs för:

Beräkning av den vägda genomsnittliga kostnaden för att skriva av partier vid användning av metoden för att bedöma inventeringen "Genom genomsnitt";

Redovisning av merkostnader för inköp av varor aktiverade efter avskrivning av varor;

Redovisning av merkostnader för inköp av varor som krediteras före mottagandet av varor av dokumenten "Anpassad tulldeklaration för import" och "Mottagande av ytterligare. utgifter”, som inte anger partiets dokument. Dessa dokument kan bokföras utan att specificera batchdokumenten endast för förvaltningsredovisning. Följaktligen, vid justering av kostnaden för avskrivning av varor, utförs fördelningen av i förväg mottagna merkostnader för mottagande av partier (endast för förvaltningsredovisning).

Viktig! Korrigering av avskrivningskostnad stöds inte för dokumentet "Item kit", vilka komponenter inkluderar själva kitet

Funktioner för att fylla i den erforderliga "Organisationen" när du utför ett dokument om förvaltningsredovisning

Från och med version 1.2.15, attributet "Organisation" när du postar ett dokument för ledning bokföring obligatorisk för fyllning.

Att fylla i attributet "Organisation" och antalet nödvändiga dokument "Avskrivningskostnadsjustering" beror på inställningarna för hanteringsbatch-redovisningsmetoden som anges för företagsorganisationerna.

Organisationer för vilka ledningsgruppredovisning för organisationen " inte underhålls».

För sådana organisationer bör dokumenten "Justering av kostnaden för avskrivning av varor" anges inte nödvändig

för företaget som helhet».

Du måste gå in en vanlig dokumentet "Korrigering av kostnaden för avskrivning av varor" och ange i det någon av sådana organisationer

Organisationer för vilka batchredovisning upprätthålls " av moderorganisationen».

Du måste gå in ett dokument"Justering av kostnaden för avskrivning av varor" för varje moderorganisation. I attributet "Organisation" anger du någon av de organisationer som tillhör denna överordnade organisation

Organisationer för vilka batchredovisning förs "enligt nuvarande organisation".

För varje sådan organisation är det nödvändigt att gå in separat dokument "Justering av kostnaden för avskrivning av varor"

Inställningarna för metoderna för att upprätthålla ledningsgruppsredovisning utförs i formuläret «

ställa in redovisningsparametrar»

på fliken "Kostnader och kostnader"

Detta är nödvändigt för att den komplexa momsredovisningsmekanismen ska fungera korrekt, om till exempel ett företag har en exportförsäljning eller en försäljning utan moms.

Viktig! När du använder läget för avancerad analys av redovisning och kostnader behöver dokumentet "Justering av kostnaden för avskrivning av varor" inte anges. Dess funktioner utförs av dokumentet "Beräkning av produktionskostnaden"