შესასვლელი

შესასვლელიონლაინ უძრავი ქონების სესხი. უძრავი ქონებით უზრუნველყოფილი სესხი

მოსკოვში უძრავი ქონებით უზრუნველყოფილი სესხი საშუალებას გაძლევთ მიიღოთ დიდი თანხა დიდი ხნის განმავლობაში. ამასთან, ასეთი სამომხმარებლო სესხების განაკვეთი ერთ-ერთი ყველაზე დაბალია. უსაფრთხოება შეიძლება იყოს კერძო სახლიბინა, ავტოფარეხი, მიწის ნაკვეთითაუნჰაუსი და სხვა უძრავი ქონება. ბანკებისთვის ასეთი პროგრამა შეიცავს ყველაზე ნაკლებ რისკებს, მსესხებლებისთვის - დანაზოგი ზედმეტ გადასახდელებზე და მარცხის დაბალი პროცენტი.

რა ვადები და პირობები შეიძლება მოსალოდნელი იყოს?

მოსკოვში შეგიძლიათ მიიღოთ დიდი თანხა უძრავი ქონების უსაფრთხოებაზე. როგორც წესი, ასეთი სესხები არის არამიზნობრივი, მსესხებელს უფლება აქვს გამოიყენოს სახსრები თავისი შეხედულებისამებრ. უძრავი ქონება არის ლიკვიდური უზრუნველყოფა, ამიტომ ზოგადად ბანკები მზად არიან გასცენ ასეთი სესხები. რეგისტრაცია შესაძლებელია შემოსავლის დამადასტურებელი საბუთის გარეშე.

ამ პროგრამის უპირატესობებში შედის არა მხოლოდ დიდი რაოდენობა, არამედ გრძელვადიანი. სესხის ვადა 15-20 წლამდე აღწევს, რის წყალობითაც ყოველთვიური გადახდადაბალი იქნება.

მაგრამ არსებობს გარკვეული რისკები - ბანკმა შეიძლება ამოიღოს უზრუნველყოფა, თუ მსესხებელი არ შეასრულებს თავის ვალდებულებებს. ამიტომ, სანამ ბინით უზრუნველყოფილ სესხს აიღებდეთ, უნდა აწონ-დაწონოთ დადებითი და უარყოფითი მხარეები.

მინუსები ასევე მოიცავს განაცხადის განხილვის ხანგრძლივ პერიოდს. პროცედურა გრძელდება საშუალოდ ერთი კვირა, ზოგიერთ შემთხვევაში თვე. გარდა ამისა, მოგიწევთ უზრუნველყოთ დამატებითი დოკუმენტებიდა გაიღოს გარკვეული ხარჯები (შეფასება, დაზღვევა და ა.შ.).

მოსკოვში არსებული ბინით უზრუნველყოფილი სესხების თანხები, საპროცენტო განაკვეთები და პირობები

მოსკოვის ფინანსური ინსტიტუტების უმეტესობა გთავაზობთ საკუთარ საკრედიტო პროგრამებს უძრავი ქონებით უზრუნველყოფილი. საშუალო საპროცენტო განაკვეთიმერყეობს 13-15%-ში. ბანკი თითოეულს ინდივიდუალურად ადგენს დაკრედიტების პირობებს. მათზე გავლენას ახდენს გარანტიების არსებობა, თავად საცხოვრებლის ღირებულება და სხვა ფაქტორები.

უზრუნველყოფილი სესხი გამოიყენება მაშინ, როდესაც მათ სურთ დიდი თანხის მიღება. ბანკს შეუძლია საცხოვრებლის შეფასებული ღირებულების 70-80%-მდე გაცემა. მაგრამ ზოგიერთმა ფინანსურმა ინსტიტუტმა შეამცირა ეს ბარიერი. შეთავაზებები შეიძლება შემოიფარგლოს ქონების ღირებულების 50-60%-მდე. ბანკების უმეტესობა ადგენს თანხის ზედა ზღვარს, როგორც წესი, 15-20 მილიონი რუბლიდან.

მოსკოვის რომელ საკრედიტო დაწესებულებებში შემიძლია მივიღო საჭირო სესხი?

უზრუნველყოფილი სესხის პროგრამები უძრავი ქონება 2019 წელს ბანკების უმეტესობას აქვს ისინი, მათ შორის მცირე და ნაკლებად ცნობილი. მაგრამ უმჯობესია უპირატესობა მიანიჭოთ დიდს ფინანსური ინსტიტუტებიკარგი რეპუტაციით.

მოძებნეთ უძრავი ქონებით უზრუნველყოფილი სესხები სხვა რეგიონებში

ყველა ბანკი და შეთავაზება რუსეთის რეგიონებში და ქალაქებში

იხილეთ კიდევ 8

კიდევ რა წავიკითხოთ, რომ სწორად აირჩიოთ მომხმარებელისაკრედიტო

- სასარგებლო სტატიები

- ექსპერტების პასუხები კითხვებზე

- სესხის რეზიუმე

სბერბანკში სამომხმარებლო სესხები დაეცა

საახალწლო კამპანიის ფარგლებში სბერბანკმა შეამცირა სამომხმარებლო დაკრედიტების პროგრამებზე საპროცენტო განაკვეთები 2%-მდე წელიწადში, სესხის პარამეტრებიდან გამომდინარე. ბანკში „მოთხოვნის“ მინიმალური ღირებულება ამჟამად 11,9 პროცენტული პუნქტია. ასევე ფინანსური სტრუქტურააცხადებს საკრედიტო სახსრების გაცემის ვადის გაზრდას

2018 წლის 16 ნოემბერიRSHB-მ სამომხმარებლო სესხების კამპანია „პროცენტული ვარდნა“ დაიწყო

როსელხოზბანკმა გამოაცხადა კამპანიის დაწყება სამომხმარებლო სესხები- "პროცენტული ფოთოლცვენა". სპეციალური შეთავაზება ვრცელდება არაუზრუნველყოფილ სესხებზე 1 წელზე მეტი ვადით, აქციის ფარგლებში მომხმარებელს სამომხმარებლო სესხი ფასდაკლებით შეეძლება. განაკვეთები იქნება: 10,7%-დან წელიწადში ბანკის ხელფასზე და "სანდო" კლიენტებზე, ასევე.

09 ნოემბერი 2018 წტარიფების შეცვლა

ბანკმა „ინტესამ“ სამომხმარებლო მიზნებისთვის გაცემული სესხების საპროცენტო განაკვეთები შეამცირა

ბანკმა „ინტესამ“ სამომხმარებლო დაკრედიტების პროგრამის ფარგლებში განაკვეთები 11,5%-მდე შეამცირა. კურსი მიეწოდება კლიენტებს, რომლებმაც მოითხოვეს მინიმუმ 1 მილიონ 500 ათასი რუბლი ბანკიდან და არიან დაკავშირებული Intesa Magnifica პრემიუმ პროგრამასთან. სხვა კატეგორიის მსესხებლებისთვის „მოხმარების“ განაკვეთი 11,9%-ით არის დადგენილი.

2018 წლის 10 სექტემბერი1 სექტემბრისთვის Severgazbank-მა შეამცირა სამომხმარებლო სესხების საპროცენტო განაკვეთები

სპეციალურად ახალი სასწავლო წლის დასაწყისისთვის სევერგაზბანკმა სამომხმარებლო მიზნებისთვის სესხების ღირებულება წელიწადში 9,75%-მდე შეამცირა. თანამშრომლებს შეუძლიათ ისარგებლონ საგანმანათლებო ინსტიტუტები, ისევე როგორც მშობლები, რომელთა შვილები სკოლაში დადიან. შეღავათიანი „მოთხოვნის“ ზომა 50 ათასიდან 3 მილიონ რუბლამდე მერყეობს. მაქსიმალური

2018 წლის 23 აგვისტოსაბანკო დისკუსიები

AKIT ითხოვს შეწყვიტოს "მომხმარებლური ექსტრემიზმი"

მყიდველებმა ისწავლეს ისარგებლონ ონლაინ მაღაზიებში შოპინგით. ინტერნეტ სავაჭრო კომპანიების ასოციაციამ ამ ქცევას უწოდა "მომხმარებლის ექსტრემიზმი" და დახმარებისთვის მიმართა როსპოტრებნადზორს. ACIT განმარტავს, თუ რას ნიშნავს ეს "მომხმარებელთა ექსტრემიზმში". როსპოტრებნადზორში გაგზავნილ წერილში, ქვეშ

08 თებერვალი 2018 წტარიფების შეცვლა

კრაიინვესტბანკში სამომხმარებლო სესხები გაძვირდა

საკრედიტო სერვისი „ბიუჯეტი“ ამიერიდან საბიუჯეტო სტრუქტურებში მომუშავე კრაიინვესტბანკის „ხელფასიან“ კლიენტებს საშუალებას აძლევს, მიიღონ სესხი სამომხმარებლო მიზნებისთვის წელიწადში 13%-ით. სახელმწიფო თანამშრომლებისთვის, რომლებიც არ არიან კრაიინვესტბანკის კლიენტები, მინიმალური განაკვეთი სესხის პროგრამადადგენილია 15% წლიურად მაქსიმალური ვადა

2017 წლის 21 ნოემბერიმეტალინვესტბანკმა სამომხმარებლო სესხებზე ფასდაკლების აქცია დაიწყო

მიმდინარე წლის ბოლომდე მეტალინვესტბანკის მომხმარებლებს შეუძლიათ სამომხმარებლო მიზნებისთვის სესხის აღება წლიური 12,8%-ით. აქციაში მონაწილეობა შეუძლიათ ბანკის „ხელფასიან“ კლიენტებს, სადეპოზიტო და საკრედიტო ისტორიის მქონე კლიენტებს, საჯარო სექტორის დაწესებულებების თანამშრომლებს. საახალწლო აქცია 7 ნოემბერს დაიწყო. მიიღეთ სესხი მეტალინვესტბანკიდან

07 ნოემბერი 2017 წSMP Bank გასცემს სამომხმარებლო სესხებს შემცირებული განაკვეთით

SMP Bank რუსეთის ფედერაციაში ნებისმიერი ბანკის არსებულ იპოთეკურ კლიენტებს სთავაზობს სამომხმარებლო მიზნებისთვის სესხის აღებას შეღავათიანი განაკვეთით 17 პროცენტი წელიწადში, სესხის აღების პირობები მარტივია: იპოთეკა უნდა გაიცეს მინიმუმ 12 თვის წინ;

2017 წლის 18 აგვისტო

ამისთვის იურიდიული პირები

ანგარიშსწორების ანგარიში Sovcombank-ში

ბანკები გვთავაზობენ მრავალფეროვან ბიზნეს პროდუქტს, რომელიც მოიცავს ფულადი სახსრების მართვის მომსახურებას. მოდით გაერკვნენ, რა ტარიფები და მახასიათებლებია ინდივიდუალური მეწარმეებისა და იურიდიული პირებისთვის ანგარიშის გახსნა Sovcombank-ში.

წყალქვეშა კლდეები

სესხზე საპროცენტო განაკვეთის გაზრდა: ლეგალური თუ არა

სესხის პროცენტი მტკივნეული თემაა, მაგრამ კიდევ უფრო მეტი მსესხებელი აწუხებს მათ შეცვლას. შფოთვა ყველაზე ხშირად უსაფუძვლოა და ბანკი არ გაზრდის პროცენტს სესხზე ცალმხრივად. მაგრამ ყველა წესიდან არის გამონაკლისი.

აქტუალური

პერსონალური ინფლაცია: ფასების ზრდა პიროვნულ განზომილებაში

ბევრის გონებაში ტერმინი „ინფლაცია“ ასოცირდება ეკონომიკური სიტუაციაქვეყანაში. მაგრამ თითოეული ადამიანი, შესაძლოა, ამის აშკარა გაცნობიერების გარეშე, თავად ცდილობს ინდიკატორს, განსაკუთრებით მაღაზიებში წასვლისას. სტატიაში ვისაუბრებთ იმაზე, თუ რა არის პერსონალური ინფლაცია.

იურიდიული პირებისთვის

თანამშრომლების სესხი

თუ არის ფულის საჭიროება და საკუთარი რესურსების ნაკლებობა, ჩვენ ვუყურებთ დაფინანსების სხვადასხვა წყაროს. ერთ-ერთი მათგანია სამუშაო ადგილზე სესხება, რომლის მახასიათებლებს განვიხილავთ ამ სტატიაში.

იურიდიული პირებისთვის

ანგარიშსწორება და ფულადი მომსახურება ოტკრიტიე ბანკში

სტატიაში მოცემულია პირობები ანგარიშსწორება და ფულადი მომსახურებაიურიდიული პირები და ინდივიდუალური მეწარმეები. მითითებულია სატარიფო გეგმები, მიმდინარე ანგარიშის გახსნის პირობები, დამატებითი მომსახურება.

- 1. პირობები და მიღებული აბრევიატურები

- 1.1. პერსონალური მონაცემები (PD) - ნებისმიერი ინფორმაცია, რომელიც ეხება პირდაპირ ან ირიბად იდენტიფიცირებულ ან იდენტიფიცირებად ფიზიკურ პირს (PD სუბიექტს).

- 1.2. მკურნალობა პერსონალური მონაცემები- ნებისმიერი ქმედება (ოპერაცია) ან მოქმედებების (ოპერაციების) ერთობლიობა, რომელიც შესრულებულია პერსონალური მონაცემებით ასეთი ხელსაწყოების გამოყენებით ან მის გარეშე, მათ შორის შეგროვება, ჩაწერა, სისტემატიზაცია, დაგროვება, შენახვა, დაზუსტება (განახლება, შეცვლა), მოპოვება, გამოყენება, გადაცემა. (გავრცელება, უზრუნველყოფა, წვდომა), პერსონალური მონაცემების დეპერსონალიზაცია, დაბლოკვა, წაშლა, განადგურება.

- 1.3. პერსონალური მონაცემების ავტომატური დამუშავება - პერსონალური მონაცემების დამუშავება კომპიუტერული ტექნოლოგიების გამოყენებით.

- 1.4. პერსონალური მონაცემების საინფორმაციო სისტემა (PDIS) - მონაცემთა ბაზებში არსებული პერსონალური მონაცემების ერთობლიობა და უზრუნველყოფს მათ დამუშავებას საინფორმაციო ტექნოლოგიებიდა ტექნიკური საშუალებები.

- 1.5. პერსონალური მონაცემების სუბიექტის მიერ გასაჯაროებული პერსონალური მონაცემები არის PD, რომლებზედაც წვდომა ეძლევა შეუზღუდავი რაოდენობის პირებს პერსონალური მონაცემების სუბიექტის მიერ ან მისი მოთხოვნით.

- 1.6. პერსონალური მონაცემების დაბლოკვა არის პერსონალური მონაცემების დამუშავების დროებითი შეჩერება (თუ დამუშავება აუცილებელი არ არის პერსონალური მონაცემების გასარკვევად).

- 1.7. პერსონალური მონაცემების განადგურება - ქმედებები, რის შედეგადაც შეუძლებელი ხდება პერსონალური მონაცემების შინაარსის აღდგენა პერსონალური მონაცემების საინფორმაციო სისტემაში და (ან) რის შედეგადაც ნადგურდება პერსონალური მონაცემების მატერიალური მატარებლები.

- 1.8. ქუქი არის მონაცემთა ნაწილი, რომელიც ავტომატურად იდება თქვენი კომპიუტერის მყარ დისკზე ყოველ ჯერზე, როცა ეწვიეთ ვებსაიტს. ამრიგად, ქუქი არის უნიკალური ბრაუზერის იდენტიფიკატორი ვებსაიტისთვის. ქუქიები შესაძლებელს ხდის სერვერზე ინფორმაციის შენახვას და გეხმარებათ ინტერნეტში უფრო მარტივად ნავიგაციაში, ასევე საშუალებას გაძლევთ გაანალიზოთ საიტი და შეაფასოთ შედეგები. ვებ ბრაუზერების უმეტესობა უშვებს ქუქი-ფაილებს, მაგრამ თქვენ შეგიძლიათ შეცვალოთ თქვენი პარამეტრები, რათა უარი თქვან ქუქის ფაილებზე ან თვალყური ადევნოთ მათ გზას. ამავდროულად, ზოგიერთი რესურსი შეიძლება არ იმუშაოს სწორად, თუ ქუქი-ფაილები გამორთულია ბრაუზერში.

- 1.9. ვებ ნიშნები. გარკვეულ ვებგვერდებზე ან ელფოსტაზე, ოპერატორს შეუძლია გამოიყენოს ინტერნეტში გავრცელებული „ვებ მონიშვნის“ ტექნოლოგია (ასევე ცნობილია როგორც „ტეგები“ ან „ზუსტი GIF ტექნოლოგია“). ვებ ტეგირება გეხმარებათ ვებსაიტების მუშაობის გაანალიზებაში, მაგალითად, საიტის ვიზიტორთა რაოდენობის ან საიტის გვერდზე საკვანძო პოზიციებზე გაკეთებული „დაწკაპუნების“ რაოდენობის გაზომვით.

- 1.10. ოპერატორი - ორგანიზაცია, რომელიც დამოუკიდებლად ან სხვა პირებთან ერთად ორგანიზებას უწევს და (ან) ახორციელებს პერსონალური მონაცემების დამუშავებას, ასევე განსაზღვრავს პერსონალური მონაცემების დამუშავების მიზნებს, დასამუშავებელ პერსონალურ მონაცემებს, მოქმედებებს (ოპერაციებს) პერსონალური მონაცემები.

- 1.11. მომხმარებელი - ინტერნეტის მომხმარებელი.

- 1.12..

- 2. ზოგადი დებულებები

- 2.1. პერსონალური მონაცემების დამუშავების წინამდებარე პოლიტიკა (შემდგომში პოლიტიკი) შედგენილია 2006 წლის 27 ივლისის „პერსონალური მონაცემების შესახებ“ №152-FZ ფედერალური კანონის 18.1 მუხლის მე-2 პუნქტის შესაბამისად, ისევე როგორც სხვა მარეგულირებელი სამართლებრივი აქტები რუსეთის ფედერაციაპერსონალური მონაცემების დაცვისა და დამუშავების სფეროში და ვრცელდება ყველა პერსონალურ მონაცემზე, რომელიც ოპერატორს შეუძლია მიიღოს მომხმარებლისგან საიტის ინტერნეტში გამოყენებისას.

- 2.2. ოპერატორი უზრუნველყოფს დამუშავებული პერსონალური მონაცემების დაცვას არაავტორიზებული წვდომისა და გამჟღავნებისგან, ბოროტად გამოყენებაან დაკარგვა ფედერალური კანონის 2006 წლის 27 ივლისის No152-FZ "პერსონალური მონაცემების შესახებ" მოთხოვნების შესაბამისად.

- 2.3. ოპერატორს უფლება აქვს შეიტანოს ცვლილებები ამ პოლიტიკაში. ცვლილებების შეტანისას, პოლიტიკის სათაურში მითითებულია თარიღი უახლესი განახლებაგამოცემები. პოლიტიკის ახალი ვერსია ძალაში შედის ვებგვერდზე განთავსების მომენტიდან, თუ სხვა რამ არ არის გათვალისწინებული ახალი გამოცემაპოლიტიკოსები.

- 2.4. ოპერატორი ვალდებულია გამოაქვეყნოს ან სხვაგვარად უზრუნველყოს შეუზღუდავი წვდომა ამ პერსონალური მონაცემების დამუშავების პოლიტიკაზე ხელოვნების მე-2 ნაწილის შესაბამისად. 18.1. FZ-152.

- 3. პერსონალური მონაცემების დამუშავების პრინციპები

- 3.1. ოპერატორის მიერ პერსონალური მონაცემების დამუშავება ხორციელდება შემდეგი პრინციპების საფუძველზე:

- 3.1.1. ლეგიტიმურობა და სამართლიანობა;

- 3.1.2. პერსონალური მონაცემების დამუშავების შეზღუდვა კონკრეტული, წინასწარ განსაზღვრული და ლეგიტიმური მიზნების მიღწევით;

- 3.1.3. პერსონალური მონაცემების შეგროვების მიზნებთან შეუთავსებელი პერსონალური მონაცემების დამუშავების აღკვეთა;

- 3.1.4. პერსონალური მონაცემების შემცველი მონაცემთა ბაზების გაერთიანების აღკვეთა, რომელთა დამუშავება ხორციელდება ერთმანეთთან შეუთავსებელი მიზნებით;

- 3.1.5. მხოლოდ იმ პერსონალური მონაცემების დამუშავება, რომელიც აკმაყოფილებს მათი დამუშავების მიზნებს;

- 3.1.6. დამუშავებული პერსონალური მონაცემების შინაარსისა და მოცულობის შესაბამისობა დამუშავების დადგენილ მიზნებთან;

- 3.1.7. პერსონალური მონაცემების დამუშავების თავიდან აცილება, რომელიც გადაჭარბებულია მათი დამუშავების მითითებულ მიზნებთან მიმართებაში;

- 3.1.8. პერსონალური მონაცემების დამუშავების მიზნებთან დაკავშირებით პერსონალური მონაცემების სიზუსტის, საკმარისობისა და შესაბამისობის უზრუნველყოფა;

- 3.1.9. პერსონალური მონაცემების განადგურება ან დეპერსონალიზაცია მათი დამუშავების მიზნების მიღწევისას ან ამ მიზნების მიღწევის აუცილებლობის დაკარგვის შემთხვევაში, თუ ოპერატორს შეუძლებელია პერსონალური მონაცემების ჩადენილი დარღვევების აღმოფხვრა, თუ ფედერალური კანონით სხვა რამ არ არის გათვალისწინებული.

- 3.1. ოპერატორის მიერ პერსონალური მონაცემების დამუშავება ხორციელდება შემდეგი პრინციპების საფუძველზე:

- 4. ზოგადი დებულებები

- 4.1. PD-ის მიღება.

- 4.1.1. ყველა PD უნდა იყოს მიღებული თავად PD სუბიექტისგან. თუ სუბიექტის PD-ის მიღება შესაძლებელია მხოლოდ მესამე მხარისგან, მაშინ სუბიექტს უნდა ეცნობოს ამის შესახებ ან თანხმობა უნდა იქნას მიღებული მისგან.

- 4.1.2. PD-ის შემცველი დოკუმენტები იქმნება PD-ის ინტერნეტით მიღებით PD სუბიექტისგან საიტის გამოყენებისას.

- 4.1.3. ოპერატორი ამუშავებს PD-ს, თუ არსებობს შემდეგი პირობებიდან ერთი მაინც:

- 4.1.3.1. პერსონალური მონაცემების დამუშავება ხორციელდება პერსონალური მონაცემების სუბიექტის თანხმობით მისი პერსონალური მონაცემების დამუშავებაზე;

- 4.1.3.2. პერსონალური მონაცემების დამუშავება აუცილებელია გათვალისწინებული მიზნების მისაღწევად საერთაშორისო ხელშეკრულებარუსეთის ფედერაციის ან კანონით, ოპერატორისთვის რუსეთის ფედერაციის კანონმდებლობით მინიჭებული ფუნქციების, უფლებამოსილებებისა და მოვალეობების განსახორციელებლად და შესასრულებლად;

- 4.1.3.3. პერსონალური მონაცემების დამუშავება აუცილებელია მართლმსაჯულების განხორციელებისთვის, აღსრულებისთვის სასამართლო აქტისხვა ორგანოს ან თანამდებობის პირის აქტი, რომელიც ექვემდებარება აღსრულებას რუსეთის ფედერაციის კანონმდებლობის შესაბამისად სააღსრულებო წარმოება;

- 4.1.3.4. პერსონალური მონაცემების დამუშავება აუცილებელია ხელშეკრულების შესასრულებლად, რომლის მხარე ან ბენეფიციარი ან გარანტია პერსონალური მონაცემების სუბიექტი, ასევე პერსონალური მონაცემების სუბიექტის ინიციატივით ხელშეკრულების ან ხელშეკრულების დასადებად, რომლის მიხედვითაც პერსონალური მონაცემების საგანი იქნება ბენეფიციარი ან გარანტი;

- 4.1.3.5. პერსონალური მონაცემების დამუშავება აუცილებელია ოპერატორის ან მესამე მხარის უფლებებისა და კანონიერი ინტერესების განსახორციელებლად ან სოციალურად მნიშვნელოვანი მიზნების მისაღწევად, იმ პირობით, რომ არ დაირღვეს პერსონალური მონაცემების სუბიექტის უფლებები და თავისუფლებები;

- 4.1.3.6. ხორციელდება პერსონალური მონაცემების დამუშავება, შეუზღუდავი რაოდენობის პირებთან წვდომა, რომელსაც უზრუნველყოფს პერსონალური მონაცემების სუბიექტი ან მისი მოთხოვნით (შემდგომში საჯაროდ ხელმისაწვდომი პერსონალური მონაცემები);

- 4.1.3.7. გამოქვეყნებას ან სავალდებულო გამჟღავნებას დაქვემდებარებული პერსონალური მონაცემების დამუშავება ხდება ფედერალური კანონის შესაბამისად.

- 4.1.4. ოპერატორს შეუძლია დაამუშაოს PD შემდეგი მიზნებისთვის:

- 4.1.4.1. პდ სუბიექტის ცნობიერების ამაღლება ოპერატორის პროდუქტებისა და სერვისების შესახებ;

- 4.1.4.2. პდ-ის სუბიექტთან ხელშეკრულებების დადება და მათი შესრულება;

- 4.1.4.3. PD სუბიექტის ინფორმირება ოპერატორის სიახლეებისა და შეთავაზებების შესახებ;

- 4.1.4.4. PD-ს სუბიექტის იდენტიფიცირება საიტზე;

- 4.1.4.5. პერსონალური მონაცემების სფეროში კანონებთან და სხვა მარეგულირებელ სამართლებრივ აქტებთან შესაბამისობის უზრუნველყოფა.

- 4.1.5. პერსონალური მონაცემების სუბიექტების კატეგორიები. მუშავდება შემდეგი PD სუბიექტების PD-ები:

- 4.1.5.1. ფიზიკური პირებირომლებიც იმყოფებიან სამოქალაქო სამართლის ურთიერთობაში ოპერატორთან;

- 4.1.5.2. პირები, რომლებიც არიან საიტის მომხმარებლები;

- 4.1.5.3. ოპერატორის მიერ დამუშავებული PD - საიტის მომხმარებლებისგან მიღებული მონაცემები.

- 4.1.6. პერსონალური მონაცემების დამუშავება ხორციელდება:

- 4.1.6.1. ავტომატიზაციის ხელსაწყოების გამოყენებით;

- 4.1.6.2. ავტომატიზაციის ხელსაწყოების გამოყენების გარეშე.

- 4.1.7. PD საცავი.

- 4.1.7.1. სუბიექტების PD შეიძლება მიღებული, შემდგომი დამუშავება და შესანახად გადატანა როგორც ქაღალდზე, ასევე ელექტრონულ ფორმატში.

- 4.1.7.2. ქაღალდზე ჩაწერილი PD ინახება ჩაკეტილ კაბინეტებში ან ჩაკეტილ ოთახებში შეზღუდული წვდომის უფლებებით.

- 4.1.7.3. სხვადასხვა მიზნებისთვის ავტომატიზაციის ხელსაწყოების გამოყენებით დამუშავებული საგნების PD ინახება სხვადასხვა საქაღალდეში.

- 4.1.7.4. დაუშვებელია PD-ის შემცველი დოკუმენტების შენახვა და განთავსება ღია ელექტრონულ კატალოგებში (ფაილის ჰოსტინგი) ISPD-ში.

- 4.1.7.5. PD-ის შენახვა ისეთი ფორმით, რომელიც საშუალებას იძლევა იდენტიფიცირდეს PD-ს სუბიექტი, ხორციელდება არა უმეტეს, ვიდრე ამას მათი დამუშავების მიზნები მოითხოვს და ისინი ექვემდებარება განადგურებას დამუშავების მიზნების მიღწევის ან საჭიროების დაკარგვის შემთხვევაში. მიაღწიოს მათ.

- 4.1.8. PD-ს განადგურება.

- 4.1.8.1. PD-ს შემცველი დოკუმენტების (მატარებლების) განადგურება ხორციელდება წვის, დამსხვრევის (დაფქვა), ქიმიური დაშლის, უფორმო მასად ან ფხვნილად გადაქცევის გზით. გამანადგურებელი შეიძლება გამოყენებულ იქნას ქაღალდის დოკუმენტების განადგურებისთვის.

- 4.1.8.2. ელექტრონულ მედიაზე PD-ები ნადგურდება მედიის წაშლით ან ფორმატირებით.

- 4.1.8.3. PD-ის განადგურების ფაქტი დადასტურებულია მედიის განადგურების აქტით.

- 4.1.9. PD გადაცემა.

- 4.1.9.1. ოპერატორი გადასცემს PD-ს მესამე პირებს შემდეგ შემთხვევებში:

- 4.1.9.1.1. სუბიექტმა გამოხატა თანხმობა ასეთ ქმედებებზე;

- 4.1.9.1.2. გადაცემა გათვალისწინებულია რუსეთის ან სხვა მოქმედი კანონმდებლობით, კანონით დადგენილი წესით;

- 4.1.9.1.3. ოპერატორი გადასცემს პერსონალურ მონაცემებს ოპერატორს, რომელიც არის შვილობილი.

- 4.1.9.1. ოპერატორი გადასცემს PD-ს მესამე პირებს შემდეგ შემთხვევებში:

- 4.1. PD-ის მიღება.

- 5. პერსონალური მონაცემების დაცვა

- 5.1. Როგორც საჭიროა ნორმატიული დოკუმენტებიოპერატორმა შექმნა პერსონალური მონაცემთა დაცვის სისტემა (PDPS), რომელიც შედგება სამართლებრივი, ორგანიზაციული და ტექნიკური დაცვის ქვესისტემებისგან.

- 5.2. სამართლებრივი დაცვის ქვესისტემა არის სამართლებრივი, ორგანიზაციული, ადმინისტრაციული და მარეგულირებელი დოკუმენტების კომპლექსი, რომელიც უზრუნველყოფს CPAP-ის შექმნას, ფუნქციონირებას და გაუმჯობესებას.

- 5.3. ორგანიზაციული დაცვის ქვესისტემა მოიცავს SPD-ის მართვის სტრუქტურის ორგანიზაციას, სანებართვო სისტემას, ინფორმაციის დაცვას თანამშრომლებთან, პარტნიორებთან და მესამე პირებთან მუშაობისას.

- 5.4. ტექნიკური დაცვის ქვესისტემა მოიცავს ტექნიკურ, პროგრამულ, პროგრამულ და აპარატურულ ინსტრუმენტთა კომპლექსს, რომელიც უზრუნველყოფს PD-ს დაცვას.

- 5.5. ოპერატორის მიერ გამოყენებული PD დაცვის ძირითადი ზომებია:

- 5.5.1. PD-ის დამუშავებაზე პასუხისმგებელი პირის დანიშვნა, რომელიც ორგანიზებას უწევს PD-ის დამუშავებას, სწავლებასა და ინსტრუქციას, დაწესებულების და მისი თანამშრომლების მიერ PD-ის დაცვის მოთხოვნებთან შესაბამისობას შიდა კონტროლს.

- 5.5.2. PD-ს უსაფრთხოებისთვის რეალური საფრთხეების იდენტიფიცირება ISPD-ში მათი დამუშავებისას და ზომებისა და ზომების შემუშავება PD-ის დასაცავად.

- 5.5.3. პერსონალური მონაცემების დამუშავებასთან დაკავშირებით პოლიტიკის შემუშავება.

- 5.5.4. ISPD-ში დამუშავებული PD-ზე წვდომის წესების დაწესება, ასევე ISPD-ში PD-თან შესრულებული ყველა ქმედების რეგისტრაციისა და აღრიცხვის უზრუნველყოფა.

- 5.5.5. თანამშრომლებისთვის ინდივიდუალური წვდომის პაროლების დადგენა საინფორმაციო სისტემამათი სამუშაო მოვალეობების მიხედვით.

- 5.5.6. ინფორმაციული უსაფრთხოების ინსტრუმენტების გამოყენება, რომლებმაც გაიარეს შესაბამისობის შეფასების პროცედურა დადგენილი წესით.

- 5.5.7. სერტიფიცირებული ანტივირუსული პროგრამა რეგულარულად განახლებული მონაცემთა ბაზებით.

- 5.5.8. პირობების დაცვა, რომელიც უზრუნველყოფს PD-ის უსაფრთხოებას და გამორიცხავს მათზე არაავტორიზებული წვდომას.

- 5.5.9. პერსონალურ მონაცემებზე არასანქცირებული წვდომის ფაქტების გამოვლენა და ზომების მიღება.

- 5.5.10. შეცვლილი ან განადგურებული PD-ის აღდგენა მათზე არასანქცირებული წვდომის გამო.

- 5.5.11. ოპერატორის თანამშრომლების ტრენინგი, რომლებიც უშუალოდ მონაწილეობენ პერსონალური მონაცემების დამუშავებაში, რუსეთის ფედერაციის კანონმდებლობის დებულებებზე პერსონალური მონაცემების შესახებ, მათ შორის პერსონალური მონაცემების დაცვის მოთხოვნების შესახებ, ოპერატორის პოლიტიკის განმსაზღვრელი დოკუმენტები პერსონალური მონაცემების დამუშავებასთან დაკავშირებით, ადგილობრივი მოქმედებს პერსონალური მონაცემების დამუშავებაზე.

- 5.5.12. განხორციელება შიდა კონტროლიდა აუდიტი.

- 6. პდ სუბიექტის ძირითადი უფლებები და ოპერატორის მოვალეობები

- 6.1. პდ სუბიექტის ძირითადი უფლებები.

- 6.1.1. სუბიექტს უფლება აქვს წვდომა ჰქონდეს მის პერსონალურ მონაცემებსა და შემდეგ ინფორმაციაზე:

- 6.1.1.1. ოპერატორის მიერ PD დამუშავების ფაქტის დადასტურება;

- 6.1.1.2. PD დამუშავების სამართლებრივი საფუძველი და მიზნები;

- 6.1.1.3. ოპერატორის მიერ გამოყენებული PD დამუშავების მიზნები და მეთოდები;

- 6.1.1.4. ოპერატორის სახელი და მდებარეობა, ინფორმაცია იმ პირების შესახებ (ოპერატორის თანამშრომლების გამოკლებით), რომლებსაც აქვთ წვდომა PD-ზე ან რომელთაც PD შეიძლება გამჟღავნდეს ოპერატორთან შეთანხმების საფუძველზე ან ფედერალური კანონის საფუძველზე;

- 6.1.1.5. პერსონალური მონაცემების დამუშავების პირობები, მათი შენახვის პირობების ჩათვლით;

- 6.1.1.6. პდ სუბიექტის მიერ ამით გათვალისწინებული უფლებების განხორციელების წესი ფედერალური კანონი;

- 6.1.1.7. ოპერატორის სახელით PD-ის დამმუშავებელი პირის სახელი ან გვარი, სახელი, პატრონიმი და მისამართი, თუ დამუშავება დაევალება ან დაევალება ასეთ პირს;

- 6.1.1.8. ოპერატორთან დაკავშირება და მისთვის მოთხოვნების გაგზავნა;

- 6.1.1.9. გაასაჩივროს ოპერატორის ქმედებები ან უმოქმედობა.

- 6.1.2. საიტის მომხმარებელს შეუძლია ნებისმიერ დროს გააუქმოს თანხმობა PD-ის დამუშავებაზე წერილობითი შეტყობინების გაგზავნით მისამართზე: შპს AVAN, მოსკოვი, ქ. Okruzhny proezd, 19, კორპუსი 1, ოფისი 244. ასეთი შეტყობინების მიღებისთანავე მომხმარებლის PD-ის დამუშავება შეწყდება და მისი PD წაიშლება, გარდა იმ შემთხვევებისა, როდესაც დამუშავება შეიძლება გაგრძელდეს კანონის შესაბამისად.

- 6.1.3. ოპერატორის ვალდებულებები.

- 6.1.3.1. ოპერატორი ვალდებულია: PD-ს შეგროვებისას მიაწოდოს ინფორმაცია PD-ის დამუშავების შესახებ;

- 6.1.3.2. იმ შემთხვევებში, როდესაც PD არ იყო მიღებული PD-ის სუბიექტისგან, აცნობეთ სუბიექტს;

- 6.1.3.3. თუ სუბიექტი უარს იტყვის PD-ის მიწოდებაზე, ასეთი უარის შედეგები აუხსნეს სუბიექტს;

- 6.1.3.4. გამოაქვეყნოს ან სხვაგვარად მიაწოდოს შეუზღუდავი წვდომა იმ დოკუმენტზე, რომელიც განსაზღვრავს მის პოლიტიკას PD-ს დამუშავებასთან დაკავშირებით, ინფორმაციაზე PD-ის დაცვის განხორციელებული მოთხოვნების შესახებ;

- 6.1.3.5. მიიღოს აუცილებელი სამართლებრივი, ორგანიზაციული და ტექნიკური ზომები ან უზრუნველყოს მათი მიღება, რათა დაიცვას PD მათთან არაავტორიზებული ან შემთხვევითი წვდომისგან, განადგურების, მოდიფიკაციის, დაბლოკვის, კოპირების, უზრუნველყოფის, გავრცელების, აგრეთვე PD-სთან დაკავშირებით სხვა უკანონო ქმედებებისგან;

- 6.1.3.6. უპასუხოს PD სუბიექტების, მათი წარმომადგენლების და PD სუბიექტების უფლებების დაცვის უფლებამოსილი ორგანოს თხოვნებსა და მიმართვებს.

- 6.1.1. სუბიექტს უფლება აქვს წვდომა ჰქონდეს მის პერსონალურ მონაცემებსა და შემდეგ ინფორმაციაზე:

- 6.1. პდ სუბიექტის ძირითადი უფლებები.

- 7. ინტერნეტის გამოყენებით შეგროვებული მონაცემების დამუშავებისა და დაცვის თავისებურებები

- 7.1. არსებობს ორი ძირითადი გზა, რომლითაც ოპერატორი იღებს მონაცემებს ინტერნეტის საშუალებით:

- 7.1.1. PD-ის უზრუნველყოფა PD სუბიექტების მიერ საიტზე არსებული ფორმების შევსებით;

- 7.1.2. ავტომატურად შეგროვებული ინფორმაცია.

- 7.2. ოპერატორს შეუძლია შეაგროვოს და დაამუშავოს ინფორმაცია, რომელიც არ არის PD: ინფორმაცია საიტზე მომხმარებლების ინტერესების შესახებ, საიტის მომხმარებლების მიერ შეყვანილი საძიებო მოთხოვნების საფუძველზე გაყიდული და გასაყიდად შეთავაზებული სერვისებისა და საქონლის შესახებ, რათა უზრუნველყოს უახლესი ინფორმაციამომხმარებლები საიტის გამოყენებისას, აგრეთვე ინფორმაციის შეჯამებასა და ანალიზს იმის შესახებ, თუ რომელ განყოფილებებზე, სერვისებზე, საქონელზეა ყველაზე მოთხოვნადი საიტის მომხმარებლებს შორის;

- 7.3. ოპერატორი ავტომატურად იღებს გარკვეული ტიპის ინფორმაციას, რომელიც მიიღება მომხმარებლის საიტთან ურთიერთქმედების, ელექტრონული ფოსტის მიმოწერის და ა.შ.

- 7.4. ამავდროულად, ვებ ნიშნები, ქუქიები და სხვა მონიტორინგის ტექნოლოგიები არ იძლევა PD-ის ავტომატურად მიღებას. თუ საიტის მომხმარებელი, საკუთარი შეხედულებისამებრ, მიაწვდის თავის PD-ს, მაგალითად, უკუკავშირის ფორმის შევსებისას, მაშინ მხოლოდ ამის შემდეგ დაიწყება ავტომატური შეგროვების პროცესები დეტალური ინფორმაციასაიტის გამოყენების მოხერხებულობისთვის და/ან მომხმარებლებთან ურთიერთობის გასაუმჯობესებლად.

- 7.1. არსებობს ორი ძირითადი გზა, რომლითაც ოპერატორი იღებს მონაცემებს ინტერნეტის საშუალებით:

- 8. საბოლოო დებულებები

- 8.1. ეს პოლიტიკა ადგილობრივია ნორმატიული აქტიოპერატორი.

- 8.2. ეს პოლიტიკა საჯაროა. ამ პოლიტიკის ზოგადი ხელმისაწვდომობა უზრუნველყოფილია ოპერატორის ვებსაიტზე გამოქვეყნებით.

- 8.3. ეს პოლიტიკა შეიძლება გადაიხედოს ნებისმიერ დროს შემდეგი შემთხვევები:

- 8.3.1. პერსონალური მონაცემების დამუშავებისა და დაცვის სფეროში რუსეთის ფედერაციის კანონმდებლობის შეცვლისას;

- 8.3.2. კომპეტენტური სახელმწიფო ორგანოებიდან ინსტრუქციების მიღების შემთხვევაში, რათა აღმოიფხვრას შეუსაბამობები, რომლებიც გავლენას ახდენს პოლიტიკის მოქმედების სფეროზე;

- 8.3.3. ოპერატორის გადაწყვეტილებით;

- 8.3.4. PD დამუშავების მიზნებისა და პირობების შეცვლისას;

- 8.3.5. როცა იცვლება ორგანიზაციული სტრუქტურა, საინფორმაციო ან/და სატელეკომუნიკაციო სისტემების სტრუქტურა (ან ახლის დანერგვა);

- 8.3.6. PD-ს დამუშავებისა და დაცვის ახალი ტექნოლოგიების გამოყენებისას (გადაცემის, შენახვის ჩათვლით);

- 8.3.7. როდესაც საჭირო გახდება ოპერატორის საქმიანობასთან დაკავშირებული PD-ის დამუშავების პროცესის შეცვლა.

- 8.4. ამ პოლიტიკის დებულებების შეუსრულებლობის შემთხვევაში კომპანია და მისი თანამშრომლები პასუხისმგებელნი არიან რუსეთის ფედერაციის მოქმედი კანონმდებლობის შესაბამისად.

- 8.5. ამ პოლიტიკის მოთხოვნების შესრულებაზე კონტროლს ახორციელებენ პირები, რომლებიც პასუხისმგებელნი არიან კომპანიის მონაცემების დამუშავების ორგანიზებაზე, ასევე პერსონალური მონაცემების უსაფრთხოებაზე.

დღეს ძალიან რთულია კრედიტით დიდი თანხის მიღება, განსაკუთრებით რთულია ამის გაკეთება გონივრული და არა გამოძალვით, როგორც ხშირად ხდება, პროცენტით.

ბანკები ერიდებიან უძრავი ქონებით უზრუნველყოფილი სესხის გაცემას შემოსავლის დადასტურების გარეშე, მაგრამ, მიუხედავად ამისა, ამ ინდუსტრიაში რამდენიმე ადეკვატური შეთავაზებაა. ჩვენ ჩავატარეთ რუსეთის ფედერაციის ბანკების შეთავაზებების საფუძვლიანი ანალიზი და ახლა თქვენს ყურადღებას წარმოგიდგენთ უძრავი ქონებით უზრუნველყოფილი სესხის აღების ვარიანტებს რუსეთის ნებისმიერ რეგიონში შემოსავლის დადასტურების გარეშე. Დავიწყოთ.

ასე რომ, ღირს თუ არა პრინციპში უძრავი ქონებით უზრუნველყოფილი სესხის აღება, ახლა აღარ ვისაუბრებთ, რადგან. თავისთავად, მას დიდი მნიშვნელობა აქვს, რადგან. თუ თქვენ ეძებთ ასეთ შეთავაზებას, მაშინ თქვენ გადაწყვიტეთ ყველაფერი თქვენთვის და ჩვენი ამოცანაა შემოგთავაზოთ საუკეთესო ვარიანტი.

ბუნებრივია, აქ განიხილება მხოლოდ ის წინადადებები, რომლებშიც ჩნდება სოლიდური სესხები, წინააღმდეგ შემთხვევაში უფრო ლოგიკური იქნებოდა დაუკავშირდით არა ბანკს, არამედ, ვთქვათ, ბანკს.

რომელი ბანკები გასცემენ უძრავი ქონებით უზრუნველყოფილ სესხს შემოსავლის დამადასტურებელი მოწმობების გარეშე?

ასე რომ, რამდენიმე საბანკო დაწესებულება გთავაზობთ ნაღდი ფულის სესხს სერთიფიკატებისა და თავდების გარეშე, უზრუნველყოფილი ბინა ან სხვა უძრავი ქონებით. ჩვენ განვიხილავთ როგორც მათ, ვინც საერთოდ არ მოითხოვს ასეთ დოკუმენტებს, ასევე უფრო მომთხოვნებს, მაგრამ არ მიჰყავს მსესხებლები ჩიხში.

მარტივი ნავიგაციისთვის, ბანკების სია, სადაც შეგიძლიათ მიიღოთ უძრავი ქონებით უზრუნველყოფილი სესხი შემოსავლის დამადასტურებელი საბუთების და მინიმალური დოკუმენტების გარეშე:

ტინკოფ ბანკი

ეს სესხის შეთავაზებასაწყისი ტინკოფ ბანკიბევრი უპირატესობა აქვს, კერძოდ, არ არის მოთხოვნები დოკუმენტების დიდი პაკეტისა და გრძელი ლოდინის ხაზებისთვის. და:

- ბინა რჩება მესაკუთრეს - არ არის საჭირო ქონების ბანკში ხელახალი რეგისტრაცია, რეგისტრაციის გაუქმება და რეგისტრაცია.

- ბანკის წარმომადგენელი მოაწოდებს სადებეტო ბარათისესხზე საბუთებთან ერთად. თანხა ხელმისაწვდომი გახდება გირავნობის წარმატებული რეგისტრაციის შემდეგ

- სესხის აღება წარმატებული რეგისტრაციისთანავე გირაო უძრავი ქონება

და რაც მთავარია, აპლიკაცია რჩება გადამოწმების გარეშე საკრედიტო ისტორიაან ინფორმაცია წარსული ვალების შესახებ და ტინკოფი არ ითხოვს შემოსავლის დამადასტურებელ სერტიფიკატს. გარდა ამისა, საბუთების მიწოდებაც კი არ არის საჭირო ქონებაზე! მთელი ტრანზაქცია შესრულებულია პრაქტიკულად პასპორტის მიხედვით განაცხადის დღეს.

საბინაო საფინანსო ბანკი

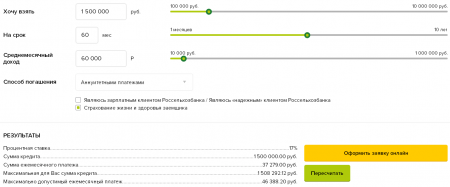

ბანკი გთავაზობთ უძრავი ქონებით უზრუნველყოფილი სესხის მიღების მყარ ვარიანტს საშემოსავლო სერტიფიკატების გარეშე, სესხის გადაწყვეტილების ონლაინ მიღებით! ძალიან დაბალი საპროცენტო განაკვეთით, მხოლოდ 11% წელიწადში, რომელიც ერთ-ერთია საუკეთესო გარიგებები ამ მომენტში ბაზარზე.

კიდევ ერთხელ, გთხოვთ, გაითვალისწინოთ, რომ თქვენ არ მოგიწევთ შემოსავლის დამადასტურებელი სერთიფიკატების, 2-NDFL ფორმების, 3-NDFL ფორმების, ნათესავებისგან და დანარჩენი ბიუროკრატიის სერთიფიკატების მიწოდება, არამედ საბუთების პაკეტი, რომელიც საჭიროა მისაღებად. მომგებიანი სესხიდაცულია ბინით, პატარა.

საბინაო საფინანსო ბანკი(BZD) არ არის პირველი წელი დაკრედიტების ბაზარზე და შეძლო ამ სფეროში საიმედო მოთამაშედ ჩამოყალიბება. BJD არის სპეციალიზებული იპოთეკური ბანკითან მაღალი დონეკაპიტალის ადეკვატურობა, 24 წელზე მეტი აქტიური მუშაობა რუსული ბაზარი იპოთეკური სესხი.

საქმიანობის პრიორიტეტული სფეროები:

- ანაბრები და სეიფები

მაქსიმალური თანხა, რომლის იმედიც შეგიძლიათ უძრავი ქონებით უზრუნველყოფილ სესხზე არის 20.000.000 რუბლი, მინიმალური - 1.000.000 (ობიექტის ღირებულების 70%-მდე). სესხის ვადა ერთიდან 20 წლამდე.

დატოვე მოთხოვნა ინტერნეტითსბერბანკი

ბუნებრივია რომ უდიდესი ბანკიქვეყნებს აქვთ ასეთი პოპულარული ვარიანტი პროგრამების ჩამონათვალში, რომელიც აქ საკმაოდ მისაღები პირობებით არის მოწოდებული.

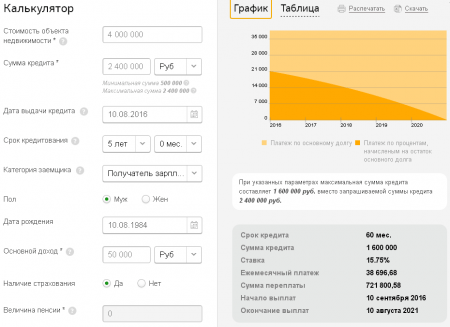

ასე რომ, მიიღეთ არა მიზნობრივი სესხისბერბანკში უძრავი ქონების უსაფრთხოებაზე შესაძლებელია 13% საპროცენტო განაკვეთის პირობებით, 20 წლამდე და 10 მილიონ რუბლამდე ოდენობით. მაგრამ, რა თქმა უნდა, ამის გაკეთება არც ისე ადვილია, რადგან. ბანკი მსესხებლებს აკისრებს მთელ რიგ მოთხოვნებს.

კერძოდ, აუცილებელია ზუსტად იცოდეთ უზრუნველყოფის უძრავი ქონების საბაზრო ღირებულება, მიუთითეთ მიმდინარე დონეშემოსავალი, ოჯახური მდგომარეობა, საშუალო თვიური ხარჯები და ა.შ. არ ჩავთვლით სტანდარტულ ველებს საჭირო თანხით და ვადით, რომლის განმავლობაშიც იგეგმება სესხის დაფარვა.

ამასთან, ბანკის ვებ-გვერდზე არსებული ფორმის შევსებით დაუყოვნებლივ იხილავთ იმ წინაპირობებს, რომლითაც სესხი გაიცემა მისი მიღების შესახებ განაცხადის დამტკიცების შემთხვევაში.

ზოგადად, კარგი შეთავაზებაა, მაგრამ იმისთვის, რომ მიიღოთ ნამდვილად სერიოზული თანხა, თქვენ უნდა აკმაყოფილებდეთ ბანკის მიერ გამოცხადებულ ყველა ინდიკატორს, რაც შორს არის ყოველთვის მიღებული.

Vostochny Express Bank: სესხი უძრავი ქონებით უზრუნველყოფილი

წინ რომ ვუყურებ, ვიტყვი, რომ სწორედ ეს წინადადება ჩანდა ჩვენი გუნდისთვის ოპტიმალური და ყველაზე მისაღები ყველა ზემოთ ჩამოთვლილ ვარიანტს შორის, რის გამოც ცალკე აბზაცში განვათავსეთ.

ეს არის ერთ-ერთი ოპტიმალური გადაწყვეტა, პირველ რიგში იმიტომ აღმოსავლეთის ექსპრესითითქმის იდეალურად ჯდება ამ მიმოხილვის სათაურში, სესხების გაცემა დიდი თანხებიგამარტივებული სისტემით, შემოსავლის ანგარიშგების გარეშე.

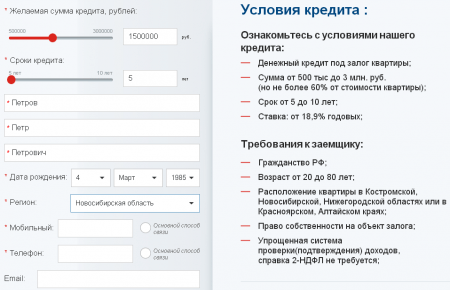

რა მოთხოვნები აქვს მსესხებელს Orient Express Bank-ისგან:

- ასაკი: 21-დან 76 წლამდე

- დაზღვევა: პირადი - მსესხებლის მოთხოვნით, გირაო - სავალდებულო.

დოკუმენტაცია:

- პასპორტი

- დოკუმენტები გირაოსათვის

- ზოგჯერ, ბანკის მოთხოვნით, შეიძლება საჭირო გახდეს სხვა დოკუმენტები

ყველაზე საინტერესო ის არის, რომ ქ ინდივიდუალური შემთხვევებიშესაძლებელია სესხის გაცემა შემოსავლის დამადასტურებელი საბუთის გარეშე! საკმარისია შეავსოთ მოკლე ფორმა ბანკის ვებსაიტზე და

როსელხოზბანკი

ამ ბანკის პირობები, ზოგადად, წინას მსგავსია. სულ ერთი და იგივეა 10 მილიონიანი მაქსიმალური თანხა 10 წლამდე, მაგრამ მინიმალური განაკვეთი ოდნავ მაღალია და შეადგენს 16%-ს წელიწადში, თუ სესხი აღებულია 3 წლამდე ვადით, ხოლო 17% გრძელვადიან სესხებზე. ამასთან, წელიწადში დამატებით 3,5%-ის დარიცხვა შესაძლებელია, თუ მსესხებელი უარს იტყვის სიცოცხლისა და ჯანმრთელობის დაზღვევაზე სესხის დაფარვის პერიოდში.

მაგრამ, სესხის განაკვეთი ასევე შეიძლება შემცირდეს 0,5%-ით, თუ თქვენ ხართ როსელხოზბანკის სახელფასო კლიენტი.

თქვენ შეგიძლიათ იხილოთ სესხის წინასწარი პირობები, ასევე შეაფასოთ თქვენი შესაბამისობა ბანკის მოთხოვნებთან მის ოფიციალურ ვებგვერდზე კითხვარის რამდენიმე ველის შევსებით.

იქ შეგიძლიათ მოაწყოთ ონლაინ აპლიკაციასესხისთვის, მაგრამ, რა თქმა უნდა, მის მისაღებად, მოგიწევთ ბანკის ოფისის მონახულება.

დიახ, მსესხებლებისთვის დამატებითი ფუნქციაა სესხის დაფარვის მეთოდის არჩევის შესაძლებლობა: ანუიტეტი (ფიქსირებული მუდმივი) და დიფერენცირებული გადახდები, როდესაც თანხა ყოველთვიურად მცირდება.

მოსკოვის ვითიბი ბანკი

ეს ბანკი ფიზიკურ პირებს სთავაზობს სესხებს 3 მილიონ რუბლამდე და 5 წლამდე ვადით. დიახ, ეს წინა ვარიანტებთან შედარებით ნაკლებია, მაგრამ აქ შესაძლებელია სესხის აღება ძალიან მნიშვნელოვანი თანხით უძრავი ქონების გირაოს გარეშე (უმჯობესია ეს ბანკის წარმომადგენლებთან განიხილოთ).

მინიმალური საპროცენტო განაკვეთი აქ არის 16,9% წლიურად, თუმცა ოდენობისა და ვადის მატებასთან ერთად ის იზრდება, როგორც სხვაგან, თუმცა.

სესხის თანხის და მასზე პროცენტის გაანგარიშების წინასწარ ეტაპზე პოტენციურ მსესხებელს არ სჭირდება შემოსავლის დონის, სამუშაო ადგილის და ა.შ. ეს ყველაფერი მითითებულია კითხვარის შევსების დროს, ან პირადად ბანკის წარმომადგენლებთან მოლაპარაკებით, რაც, პრინციპში, მსესხებლების ხელშია. შესაძლოა, ადგილზე შემოგთავაზოთ უფრო ხელსაყრელი პროგრამა ან პირობები.

წინასწარი თანხა შეგიძლიათ გაიგოთ, როგორც სხვაგან, ოფიციალურ ვებგვერდზე.

მოგვიანებით, განაცხადის შევსების დროს, ბანკი მოგთხოვთ ინფორმაციას თქვენსა და ფინანსური მდგომარეობის შესახებ.

ზოგადად, შეთავაზება საინტერესოა, თუ ძალიან ბევრი არ გჭირდებათ დიდი თანხა, მაშინ მოსკოვის ბანკში მისი მიღება გარკვეულწილად უფრო ადვილი იქნება, ვიდრე წინა ვერსიებში.

შეიძლება ითქვას, რომ განყოფილების ფარგლებში აღწერილი სამივე წინადადება იმდენად არ განსხვავდება ერთმანეთისგან. ალბათ ყველაზე მნიშვნელოვანი განსხვავება აქ არის მსესხებლის მოთხოვნები, რომლებიც უფრო დაბალია მოსკოვის ბანკში, მაგრამ თქვენ უნდა გადახედოთ საპროცენტო განაკვეთს, იცოდეთ თქვენი შესაძლებლობები შემოსავლის თვალსაზრისით და სავარაუდო სესხის ვადა.

SovcomBank

კიდევ ერთი ბანკი იდეალურად შეეფერება ამ სტატიის თემას და განიხილავს აპლიკაციებს გამარტივებული სქემის მიხედვით.

ამავდროულად, პირობები, რომლითაც ხდება დაკრედიტება, არ არის იმაზე უარესი, რაც ადრე ვნახეთ. დიახ, აქ მინიმალური საპროცენტო განაკვეთი უფრო მაღალია - 11,9%-დან 22,9%-მდე და მაქსიმალური თანხაარის 30 მილიონი რუბლი. მაგრამ სესხები გაიცემა იმავე ვადით 10 წლამდე ნაკლები მომთხოვნი პირობებით.

განაცხადის შევსება შეგიძლიათ ბანკის ვებსაიტზე და თქვენ მხოლოდ უნდა მიუთითოთ საჭირო თანხა და მისი დაფარვის ვადა, ასევე თქვენი საკონტაქტო ინფორმაცია: სრული სახელი, დაბადების თარიღი და წელი და საცხოვრებელი რეგიონი. შემოსავალთან დაკავშირებით კითხვები აქ არ ისმება (ყოველ შემთხვევაში, უძრავი ქონებით უზრუნველყოფილი სესხის გაცემის პირობით).

დიახ, როგორც ხედავთ, მოპოვების პირობები შეზღუდულია ქონების მდებარეობით, ამიტომ სესხის აღებას ყველა ვერ შეძლებს. მაგრამ თუ ეს თქვენთვის შესაფერისია, სცადეთ. აქ განაცხადების დამტკიცების პროცენტი უფრო მაღალია, ვიდრე სხვა ორგანიზაციებში.

ეროვნული იპოთეკური ქარხანა

არც ისე დიდი ხნის წინ, სესხების, იპოთეკური და უზრუნველყოფილი სესხების ბაზარზე ახალი მოთამაშე გამოჩნდა - იპოთეკის ეროვნული ქარხანა. ეს არის ახალი მოთამაშე რეგიონული ჯგუფის კომპანიებიდან, რომლებიც სპეციალიზირებულია რუსეთში იპოთეკური დაკრედიტების ბაზარზე. 2018 წლის ბოლომდე NFI გეგმავს ბიზნეს მოდელის გაფართოებას „ელექტრონული იპოთეკური ბიზნესის“ ფედერალური ბიზნეს ქსელის ჩამოყალიბებით.

იპოთეკის ქარხანა გთავაზობთ შემდეგ მომსახურებას:

- სესხები ვალების კონსოლიდაციის (გაერთიანების) მიზნით

- სესხები უძრავი ქონების შესაძენად

- ბინები, ბინები, კომერციული უძრავი ქონება

ჩვენ ვსაუბრობთ 25 მილიონ რუბლამდე თანხებზე, ტრანზაქციები მუშავდება დღეში არანაირი საკომისიო.

მოსკოვში სესხის აღება უძრავი ქონების გირავნობის სახით არ არის რთული. დედაქალაქში ბევრი ბანკია, რომლებიც გვთავაზობენ იპოთეკურ და არამიზნობრივ გირაოს სესხებს. უფრო მეტიც, ლოიალური ტრანზაქციისთვის შეგიძლიათ მიმართოთ კერძო ინვესტორებს ან ლომბარდულ ბანკებს. ზოგიერთი პროგრამა მიზნად ისახავს მოსკოვსა და მოსკოვის რეგიონში ქონებასთან მუშაობას.

იმისათვის, რომ არ დაზარალდეს კრედიტორის არჩევის ეტაპზე და ხელსაყრელი შეთავაზება- შეგიძლიათ მიმართოთ იმ კომპანიებს, რომლებიც ეხმარებიან მოსკოვში უძრავი ქონებით უზრუნველყოფილი სესხის აღებაში. ბევრი იღებს განაცხადებს ონლაინ - ეს მოსახერხებელია, საშუალებას გაძლევთ სწრაფად იპოვოთ კრედიტორი და დადოთ ხელშეკრულება მასთან სესხის ხელშეკრულება. სესხი მოსკოვში, როგორც უძრავი ქონების გირავნობა (ბინები, სახლები, კომერცია) ხელსაყრელი პირობებით შეიძლება მიიღოთ კომპანიის მეშვეობით. განვიხილოთ ძირითადი პირობები.

პირველ რიგში, თანხები. კომპანია გთავაზობთ მსხვილ სესხებს: მინიმალური თანხა- 500,000 რუბლი, მაქსიმალური - 100,000,000 რუბლი. დამტკიცებული მნიშვნელობა პირდაპირ გავლენას ახდენს მარკეტის ფასიუძრავი ქონების ობიექტი. ვინაიდან მოსკოვი არის ყველაზე ლიკვიდური ქონება რუსეთის ფედერაციის სხვა ქალაქებთან შედარებით, აქ მოცემულია შეფასების ღირებულების 90%-მდე. ეს არის ყველაზე მაღალი ღირებულება საკრედიტო ბაზარზე.

საპროცენტო განაკვეთი - 11%, სესხის ვადა - 30 წლამდე.

ყურადღება! მხოლოდ ახლა არის აქცია - ქონებით უზრუნველყოფილი სესხები მოსკოვსა და მოსკოვის რეგიონში, პეტერბურგში და ლენინგრადის რეგიონირეკორდულად დაბალ 6.5%-ით გამოშვებული.

გარდა ამისა, შესაძლებელია წინასწარ გადახდა - დამტკიცებული თანხის 60%.

რა გჭირდებათ მოსკოვში უძრავი ქონებით უზრუნველყოფილი სესხის მისაღებად

კომპანია უზრუნველყოფს ხელსაყრელ განაკვეთებს, მსესხებელს მოეთხოვება რუსეთის ფედერაციის მოქალაქეობა და ასაკი 18-დან 79 წლამდე.

რა თქმა უნდა, ეს არის გირავნობით დადებული ქონება და აკმაყოფილებს შემდეგ პირობებს:

- ნორმალური ტექნიკური მდგომარეობადა მინიმალური რემონტის არსებობა;

- სამუშაო კომუნიკაციები;

- მდებარეობა მოსკოვის პერსპექტიულ უბანში ან ქალაქ მოსკოვის რეგიონში, სანკტ-პეტერბურგსა და ლენინგრადის რეგიონში (ვრცელდება საცხოვრებელ კორპუსებზე);

- საკუთრება დოკუმენტირებულია (არსებობს რეგისტრაციის მოწმობა; სრული სია USRN-დან ამონაწერში მითითებული დოკუმენტები; სათაური ნაშრომები).

Მნიშვნელოვანი! ქონება არ უნდა იყოს იპოთეკაში ან ტვირთის ქვეშ (დაკავება, სარეგისტრაციო ქმედებების აკრძალვა).

2019 წლის ტოპ 5 შეთავაზება ბანკი

პროცენტი წელიწადში

ჯამი

ვადა

დაკრედიტების რეგიონები

13.9%-დან 200 ტრ. - 30 მილიონი 1-10 წელი ბანკის ყოფნის რეგიონები

12.6%-დან 1 მილიონი - 30 მილიონი 1-15 წლის მთელი რუსეთი

კომპანია MOYZALOG24 დაბალი ინტერესი

9%-დან

500 ტრ. - 90 მილიონი 1-29 წლის მოსკოვი, მოსკოვის ოლქი, პეტერბურგი და ლენინგრადის ოლქი

თვეში 2%. 250 ტრ. - 10 მილიონი 1-10 წელი უფა, სამარა, ულიანოვსკი

11,99%

450 ტრ. - 25 მილიონი 20 წლამდე ვოლგოგრადი, ყაზანი, ეკატერინბურგი, უფა.

მოსკოვში სესხის მისაღებად, როგორც უძრავი ქონების გირაოს სახით, დაგჭირდებათ ორი პირადი დოკუმენტი (პასპორტი და მეორე - კლიენტის არჩევანით), ასევე სერთიფიკატები მოსკოვის BTI-დან და ოპერატიული სერვისიდან.

შესაძლებელია თუ არა იპოთეკური სესხი შემოსავლის დამადასტურებელი საბუთის გარეშე?

რუსეთის ფედერაციის საბანკო ბაზრისა და უამრავი გირაოს შეთავაზების გაანალიზების შემდეგ, შეგვიძლია ვთქვათ, რომ არც ერთი ბანკი, როდესაც მას მსესხებელი დამოუკიდებლად მიმართავს, არ გასცემს სესხს შემოსავლის დადასტურების გარეშე. ისეთი ვარიანტებიც კი, სადაც მაშინვე წერია „მინიშნებების გარეშე, 2 დოკუმენტის მიხედვით“, მცირე ბეჭდვით ან შიგ დამატებითი პირობებიაქვს სვეტი „შემოსავლის დადასტურება 2-პერსონალური საშემოსავლო გადასახადიდან ან სხვა წყაროდან“. საჭიროა "თეთრი ნიმუშის" სტაბილური ყოველთვიური შემოსავალი.

MyZalogue არ საჭიროებს შემოსავლის ანგარიშგებას, მომსახურების ხანგრძლივობას და სხვა ბიუროკრატიულ შეფერხებებს, რათა მოიგოს ხელსაყრელი განაკვეთები თავისი კლიენტისთვის. ასევე, არ არის საჭირო გარანტიების ჩართვა.

როგორ მივიღოთ სესხი მოსკოვში, როგორც უძრავი ქონების გირავნობა ცუდი საკრედიტო ისტორიით

ბანკის მსესხებელი გაფუჭებული საკრედიტო ფაილიარაა საჭირო. შესაძლოა, თქვენ შეგიძლიათ დახუჭოთ თვალები ზოგიერთ საკითხზე, მაგრამ ბანკები არ დახუჭავენ თვალს აღმასრულებელ დისციპლინაზე. ნაკლებად სავარაუდოა, რომ ცუდი საკრედიტო ისტორიის მქონე პირმა დამოუკიდებლად შეძლოს სესხის აღება. და MyZalog კომპანიისგან ბანკებში კავშირებისა და პრივილეგიების გამოყენებით, მოსკოვში საკუთრებით უზრუნველყოფილი სესხის აღება რთული არ იქნება. ეს არანაირად არ იმოქმედებს განაცხადის დამუშავებაზე.

Ცნობისთვის! 100-დან 99 განაცხადი დაკმაყოფილებულია.

ვის სჭირდება სესხი მოსკოვში უძრავი ქონების უზრუნველსაყოფად

უძრავი ქონებით უზრუნველყოფილი სესხი გულისხმობს დიდი თანხის მიღებას, რომელშიც მარტივი სამომხმარებლო სესხები არ არის ხელმისაწვდომი. გარდა ამისა, თხევადი ქონება საშუალებას გაძლევთ მიიღოთ გარკვეული შეღავათი საპროცენტო განაკვეთში. ასე რომ, რა მიზნებისთვის შეიძლება ფულის გამოყენება:

- შეამცირეთ თქვენი მაჩვენებელი. ბანკს დამოუკიდებლად მიმართვისას საპროცენტო განაკვეთი დაწესდება მაქსიმუმზე, რაც შესაძლებელია მსესხებლის სიტუაციისთვის. თუ ბანკი გასცემს მინიმუმ 12,5%-ს, მაშინ კომპანიის მეშვეობით შეგიძლიათ ეს თანხა 10%-მდე (ან თუნდაც 6,5%-მდე) შეამციროთ.

- შეიძინეთ უძრავი ქონება არსებულის დაცვით.

- რეფინანსირება ღია სესხები. შეგიძლიათ დააკავშიროთ რამდენიმე სესხი ერთში. იღებთ ფულს, დახურეთ არსებული სხვადასხვა ბანკებივალი. ახლა თქვენ გაქვთ ერთი სესხი შემცირებული განაკვეთით.

- დახურეთ ვალები MFI-ებში. თუ ზოგიერთი ბანკი გვთავაზობს სამომხმარებლო სესხების და იპოთეკის რეფინანსირებას, მაშინ მიკროსესხების რეფინანსირების ვარიანტები არ არსებობს (კიდევ უარესი, თუ დაგვიანებით). სესხი მოსკოვში, როგორც უძრავი ქონების გირავნობა, საშუალებას მოგცემთ დახუროთ ვალები MFI-ებში და შეამციროთ ზედმეტად გადახდა 20-40-ჯერ.

- ინვესტიცია ბიზნესის წამოწყებაში ან განვითარებაში.

- დახურეთ დროებითი ფინანსური ხვრელები მფლობელებისთვის.

- ქონების გამოსყიდვა. თუ ვერ გადაიხდით არსებულ იპოთეკურ სესხს, ხელახლა გადარიცხეთ ქონება. აქ შეგიძლია!

- სხვა ძირითადი შესყიდვები, ინვესტიციები.

ვიდეო: როგორ მივიღოთ ნაღდი ფული უძრავი ქონებით უზრუნველყოფილი?

მოსკოვში ბინით უზრუნველყოფილი სესხი არის საკუთრებით უზრუნველყოფილი ჯიში. ასევე შესაძლებელია არსებულის დაცვაზე კიდევ ერთი ბინის აშენება. სესხი გამოირჩევა ხელსაყრელი პირობებით, რადგან ბანკი დარწმუნებულია, რომ მას თანხა დაუბრუნდება.

მოსკოვში ბინისთვის სესხის მახასიათებლები

სესხის მთავარი უპირატესობა დაბალი საპროცენტო განაკვეთია. ვადები - 20 წლამდე. სესხის ოდენობა დამოკიდებულია ბინის შეფასებაზე. ჩვეულებრივ, ეს არ არის შეფასებული ღირებულების 60 პროცენტზე მეტი. სად ავიღოთ სესხი მოსკოვში? ეს კითხვა არ გაჩნდება, რადგან ბევრი წინადადებაა. შეგიძლიათ ბინაში წილით უზრუნველყოფილი სესხიც კი მიიღოთ, მაგრამ ასეთი შეთავაზება მოსკოვის ბანკებიდან უფრო რთულია.

ვალის დაფარვამდე ბინის გაყიდვა, გაცვლა ან ჩუქება შეუძლებელია. ბანკის ნებართვის გარეშე იპოთეკით დატვირთულ უძრავ ქონებაზე ვერავინ დარეგისტრირდება.

ბანკები, რომლებიც აძლევენ სესხს ბინით უზრუნველყოფილი, უძრავ ქონებაზე აწესებენ მოთხოვნებს:

- ის უნდა მდებარეობდეს მოსკოვის ან მოსკოვის რეგიონის ტერიტორიაზე;

- არ უნდა იყოს დანგრევის სიებში;

- მსესხებელი არის ქონების ერთადერთი მფლობელი;

როგორ ავიღოთ სესხი?

- თქვენ უნდა შეავსოთ წინასწარი განაცხადის ფორმა. ამის გაკეთება შესაძლებელია როგორც ბანკის ფილიალში, ასევე ვებსაიტზე ონლაინ. მიამაგრეთ დოკუმენტები (სკანირებული ან ქაღალდი): პასპორტი, ფინანსური გადახდისუნარიანობის დამადასტურებელი დოკუმენტები. ეს სულაც არ არის 2-პერსონალური საშემოსავლო გადასახადი. ბინით უზრუნველყოფილი სესხის პირობები უფრო ლოიალურია. თქვენ შეგიძლიათ წარმოადგინოთ საბანკო ამონაწერი საპენსიო ფონდი, საავტორო ხელშეკრულება, უძრავი ქონების იჯარის ხელშეკრულება და ა.შ.

- მიიღეთ ბანკის თანხმობა სესხისთვის. სასწრაფო განაცხადი არ განიხილება, საშუალოდ - 4 დღე.

- გირავნობის ობიექტის საბუთები მიიტანეთ ბანკში და მიიღეთ ქონების დამტკიცება. გირაოს და ბინის დაზღვევას საკუთარი ჯიბიდან გადახდა მოგიწევთ.

- სესხის ხელშეკრულების გაფორმება.

- დაპირების დადება.

- მიიღეთ ფული ნაღდი ანგარიშსწორებით ან მიმდინარე ანგარიშზე.