Մուտք

ՄուտքԵթե հավաքորդները գան, ի՞նչ պետք է անես: Կոլեկցիոներները սպառնում են

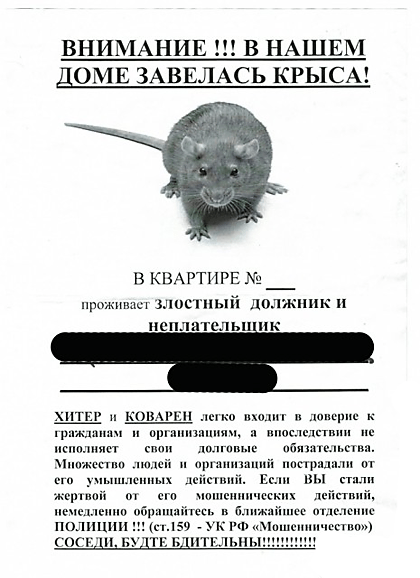

Վերջերս Ռոսստատը հրապարակեց 2 փաստ. 2000-ականների սկզբից Ռուսաստանում ինքնասպանությունների թիվն աճել է 5%-ով, իսկ վարկային պարտավորությունները կատարելու բնակչության հնարավորությունները նվազել են 37%-ով։ Արդյոք դրանք կապված են միմյանց հետ, պարզ չէ: Բայց Նովոսիբիրսկի կոլեկցիոներ-բռնաբարողների, տների հրկիզման և ընտանի կենդանիների խոշտանգումների մասին հաղորդումների ֆոնին սա շատ վախեցնող է թվում: Բանկերը վաճառում են անպատասխանատու վարկառուների պարտքերը այն ընկերություններին, որոնց աշխատակիցները հաճախ նախկին զինվորականներ են, ազատված բանտից կամ խրված «մռնչող 90-ականներին»: Նրանք ոչ մի բանից չեն խուսափում՝ հավատալով, որ վախեցած ու կոտրված հաճախորդը ոչինչ չի անի։ Ինչ անել, եթե պարտք հավաքողները սպառնում են ձեզ հաշվեհարդարով պարտքերի համար, բացատրվում է հոդվածում:

Կոլեկցիոներների իրավական դաշտը և լիազորությունները

Մինչև 2017 թվականը պարտքերի հավաքագրողների գործունեությունը կարգավորող օրենսդրական դաշտը սահմանափակվում էր Քաղաքացիական օրենսգրքի որոշ հոդվածներով և 2013 թվականի դեկտեմբերի 21-ի «Սպառողական վարկի (վարկի մասին») Դաշնային օրենքի 353-րդ հոդվածով:

Համաձայն դրա (հոդված 15) կոլեկտորների գործունեությունն ունի հետևյալ սահմանափակումները.

- պրոֆեսիոնալ կոլեկցիոները կարող է կապվել պարտապանի հետ զանգերի և անձնական հանդիպումների միջոցով աշխատանքային օրերին ժամը 8-ից 22-ը և տոն օրերին ժամը 9-ից 20-ը.

- KA-ն իրավունք ունի ուղարկել նամակներ, ձայնային և տեքստային հաղորդագրություններ (SMS);

- Գործակալության աշխատակիցներն իրավունք չունեն օգտագործել այնպիսի մեթոդներ, որոնք վնասում են պարտապանին կամ նրա գույքը, սպառնում կամ վախեցնում են նրան։

Նշում!Կանոններին չհամապատասխանելու պատասխանատվությունը ոչ մի տեղ նշված չէ։ Գործնականում դա նշանակում է, որ Դաշնային օրենքի և Քաղաքացիական օրենսգրքի խախտման վերաբերյալ բողոքի քննարկումը, ամենայն հավանականությամբ, կավարտվի մերժմամբ: Ներխուժող կոլեկտորները պետք է պատասխանատվության ենթարկվեն այլ մեղադրանքներով՝ սպառնալիքներ (Ռուսաստանի Դաշնության Քրեական օրենսգրքի 119-րդ հոդված), շորթում (ՌԴ ՔՕ 163-րդ հոդված), անձնական տվյալների բացահայտում, անձնական կյանքին միջամտություն և այլն: .

Կոլեկցիոներների անսկզբունքային և դաժան գործողությունների պատճառով օրենսդիրներն առաջարկել են ընդհանրապես արգելել գործունեության այս ոլորտը (Սանկտ Պետերբուրգի ռեեստրի ժողովը թվագրված 2016 թվականի հունվարի 20-ին): Այնուամենայնիվ, հարցը սահմանափակվեց թիվ 999547-6 դաշնային օրենքով («Կոլեկցիոներների մասին օրենք»): Այն ուժի մեջ է մտել 01.01.2017թ. Այն հստակեցնում է ԿԱ գործունեության բազմաթիվ մանրամասներ, օրինակ՝ սահմանում է անչափահասների հետ խոսելու արգելք, ֆիզիկական ուժի կիրառում և բռնության սպառնալիքներ, զանգերի և SMS-ների քանակի սահմանափակում և այլն։

Եթե պարտքերի հավաքագրողը սպառնում է ձեզ հեռախոսով

Կոլեկցիոներների առաջին զանգերը, որպես կանոն, ճիշտ են, բայց հետո դառնում են ավելի ու ավելի պահանջկոտ ու կոշտ։ Երբեմն պարտք հավաքողները սպառնում են ֆիզիկական վնասի, բանտ ուղարկելով նրանց, զրկելով ծնողական իրավունքներից և ամբողջ աշխարհին պատմելով պարտապանի «ամոթի» մասին։ Օգտագործվում են անձնական վիրավորանքներ. Նման զանգերը կարող են շարունակվել ամբողջ օրը՝ 2-3 անընդմեջ։

Նշում!Ոչ ոք պարտավոր չէ իրենց հասցեին վիրավորանքներ լսել, բայց պետք չէ կոպիտ լինել նաև պարտք հավաքողներին։ Նախ՝ սա էլ ավելի կսրի իրավիճակը, երկրորդ՝ կաշխատի պարտապանի դեմ՝ զրույցի ձայնագրությունը դատարան կամ դատախազություն ներկայացնելիս։ Բայց դուք չպետք է խուսափեք խոսակցությունից. վարկառուն, որը թաքնվում է, հեռակա կճանաչվի որպես խարդախ:

Ի՞նչ անել, եթե պարտքերի հավաքագրողները սպառնում են ձեզ հեռախոսով:

Եթե հավաքագրողն անձամբ է եկել

Երբեմն հավաքագրողները բավարար հեռախոսային խոսակցություններ չունեն, և նրանք գնում են «տեղում»՝ ուղղակի ճնշում գործադրելու պարտապանի վրա:

Նշում!Օրենքով ՀԿ-ն ունի անձնական հանդիպումների իրավունք: Դրանք պետք է տեղի ունենան դեմ առ դեմ, այսինքն՝ հավաքագրողը իրավունք չունի կապվել իր հարևանների, գործատուների, հարազատների հետ և այլն՝ առանց պարտապանի զրույց. Երրորդ անձանց ներկայությամբ, որպես կանոն, տոնը չի բարձրանում։

Ինչ անել, եթե պարտք հավաքողները սպառնալիքներ են հնչեցնում հանդիպման ժամանակ, և ինչ կարող են անել.

Եթե հավաքագրողը սպառնում է դատի տալ

Կոլեկցիոներների կողմից ամենատարածված սպառնալիքը «ցմահ ազատազրկումն է»: Ինչ էլ որ լինի, կոլեկցիոների բողոքարկումը դատարանին ավելի հավանական է, որ ձեռնտու լինի պարտապանին, քան CA-ն: Նախ՝ իրավապահ մարմինները հակընդդեմ հայցի դեպքում հաճախորդի իրավունքների բազմաթիվ խախտումներ կգտնեն։ Երկրորդ՝ դատարանն ավելի հավատարիմ է վարկառուին, պարտավորեցնում է վճարունակությունից կախված պարտքի միայն մի մասը մարել, իսկ կարգադրիչները գործում են օրենքի շրջանակներում։ Իսկ ֆիզիկական անձանց սնանկությունը, որոնց պարտքը կազմում է ավելի քան 500 հազար ռուբլի, իսկ ուշացումը՝ 5 ամիս, դեռ չի չեղարկվել։

Գործնականում CA-ները հազվադեպ են դիմում դատարան, սա վերջին միջոցն է: Դա պայմանավորված է նրանով, որ գումարի միայն մի մասն է հնարավոր վերադարձնել այս կերպ (հաճախ ավելի քիչ, քան բանկի պարտքի արժեքը) և ոչ անմիջապես։ Իսկ վարկառուի սնանկացման դեպքում ներդրումն ընդհանրապես կորցնելու վտանգ կա։

Եթե պարտք հավաքողը սպառնում է ձեզ վարկի համար, որը դուք չեք վերցրել

Կոլեկցիոներները չափազանց անուշադիր են. երբեմն նրանց զոհ են դառնում մարդիկ, ովքեր ընդհանրապես կապ չունեն պարտքի հետ։ Կամ հարազատներն ու երաշխավորները, որոնց պարտավորությունների վերաբերյալ որոշումը կարող է կայացնել միայն դատարանը։ Հաճախ դա տեղի է ունենում, երբ վարկառուն փոխում է իր հեռախոսահամարը, իսկ հետո մեկ այլ անձ գնում է պայմանագիրը:

Ի՞նչ անել, եթե պարտք հավաքողները զանգահարեն և սպառնան ուրիշի պարտքին:

- Պրակտիկան ցույց է տալիս, որ միանգամյա զգուշացումն ու հանգամանքների պարզաբանումը ոչ մի բանի չի հանգեցնում։ Հայտնի բանկին սպասարկող CA-ն պետք է 5 անգամ բացատրեր, որ հեռախոսահամարը գնել է երրորդ կողմը: Զանգերը դադարեցվել են միայն այն բանից հետո, երբ ընկերության իրավաբանական բաժինը միջամտել է և բողոք ներկայացրել պետական մարմիններին։

Նշում!Թեև կողմնակի անձը ընդհանրապես պարտավոր չէ զեկուցել հավաքագրողին, առաջին անգամ խորհուրդ է տրվում պրոֆեսիոնալ հավաքագրողներին բացատրել, որ նրանք չեն զանգահարում պարտապանին, երբ թիվը փոխվել է, նոր սեփականատիրոջ լրիվ անունը: Պարտադիր է ձայնագրել խոսակցությունը և զգուշացնել, որ կրկնակի շփման դեպքում (նույնիսկ ճիշտ) անմիջապես բողոք կներկայացվի համապատասխան մարմիններին.

Որտեղ բողոքել պարտքերի հավաքագրողներից

Ոչ ոք, նույնիսկ համառ թերակատարը, չպետք է լսի իր հասցեին ուղղված վիրավորանքները։

Ո՞ւր գնալ, եթե պարտք հավաքողները սպառնում են ձեզ բռնությամբ:

- Ֆինանսական ծառայությունների սպառողների և փոքր բաժնետերերի իրավունքների պաշտպանության Ռոսպոտրեբնադզորի վարչությանը (Մոսկվա, Նեգլիննայա փող., 12): Բողոքի հիման վրա կանցկացվի զիջման իրավունքի և ԿԱ գործունեության աուդիտ։ Ռոսպոտրեբնադզորը ապօրինի է համարում հավաքագրման գործակալությունները և հաճախ դատական գործընթացներ և դատախազական ստուգումներ է նախաձեռնում՝ հանդես գալով պարտապանի կողմից:

- Ռուսաստանի Դաշնության Կենտրոնական բանկին՝ պարտքը վաճառած վարկային հաստատությանը և ԿԱ-ին ստուգելու խնդրանքով: Ուղարկեք պատճենը պրոֆեսիոնալ տեսուչներին: Սա կարող է մեծ ազդեցություն չունենալ, բայց կոլեկտորներին ցույց կտա իր իրավունքները պաշտպանելու պարտապանի մասնագիտական իրավասությունը և մտադրությունը:

- Դատախազություն կամ դատարան՝ ուղղակի սպառնալիքների և շորթման դեպքում. Կանցկացվի դատախազական հետաքննություն, կկիրառվեն տույժեր։

- Սպառնալիքների, հոգեբանական ճնշման կամ ոչ պատշաճ վարքագծի դեպքում դուք պետք է դիմեք NAPKA-ին (միություն, որը ներառում է Ռուսաստանի ամենամեծ տիեզերանավը): Քննելուց հետո որոշում կկայացվի՝ հաճախ «խախտումներ չեն հայտնաբերվել» ոճով (դեռ մի կողմից են գործում)։ Մի՛ ամաչեք այս կազմակերպությունը մշտապես բողոքներով ռմբակոծելուց, դրանք ուղարկելով էլփոստով և փոստով:

Եթե անգամ վարկառուն բանկին մեծ պարտքեր ունի, ոչ ոք չպետք է սպառնա կամ հոգեբանորեն ճնշում գործադրի նրա վրա։ Հնարավոր է և անհրաժեշտ է արդարադատություն փնտրել անսկզբունքային պրոֆեսիոնալ տեսուչների նկատմամբ. Հիմնական բանը պահպանել սառնասրտությունը, իմանալ ձեր իրավունքները և չվախենալ պայքարել դրանց համար: Եվ ամենաարժեքավոր խորհուրդը՝ պարտք հավաքողների գործողություններից չտուժելու համար պետք չէ ստանձնել այնպիսի պարտավորություններ, որոնք կարող են անհնարին դառնալ։

Օգտակար տեսանյութ նյութի վերաբերյալ.

Ցավոք, այսօր հավաքագրման գործակալությունների գործունեությունը ենթակա է օրինականության բարդ խնդրի, ուստի չափազանց անհրաժեշտ է իմանալ ձեր՝ որպես կոլեկտորների իրավունքներն ու լիազորությունները: Կարևոր է հասկանալ, թե ինչպես վարվել և շփվել պարտքերի հավաքագրողների հետ, ինչ անել, եթե պարտք հավաքողները սպառնում են ձեզ և ուր դիմել:

Սկզբից դուք պետք է հստակ իմանաք, թե օրենքով ինչ լիազորություններ են վերապահված կոլեկցիոներներին:

Քանի որ այն օրենքը, որը փորձում էին կարգավորել մի քանի տարի առաջ հավաքագրման գործունեության մասին, այդպես էլ չհաստատվեց, նրանց գործողությունները խիստ կասկածելի են։

Այնուամենայնիվ, բոլոր կոլեկցիոներները, ամեն դեպքում, կարծում են, որ աշխատում են բացարձակապես օրինական հիմունքներով և որպես օրինակ են բերում Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի հոդվածը, որը թույլ է տալիս բանկերին դրամական պարտքի դիմաց փոխհատուցում պահանջել:

Նաև կոլեկցիոներները իրենց գործունեության ոլորտում հիմնվում են Ռուսաստանի Դաշնության Քաղաքացիական դատավարության օրենսգրքի և «Կատարողական վարույթի մասին» օրենքի վրա: Թվարկելով այս օրենքներն ու կանոնակարգերը՝ պարտք հավաքագրողը համոզում է վարկառուին իր գործունեության օրինականության մեջ, ինչպես նաև կարծում է, որ նա գործում է բացառապես օրենքի շրջանակներում։

Այնուամենայնիվ, ոչ մի փորձառու իրավաբան այս հիմնավորումները օրինական չի համարի հավաքագրման գործակալությունների գործունեության մեջ: Օրինակ, Ռոսպոտրեբնադզորը բազմիցս նկատել է նման անօրինական գործողություններ կոլեկցիոներների կողմից։

Իսկ ի՞նչ կասեք «Սպառողական վարկերի մասին» գործող օրենքի մասին, որը սահմանում է պարտատերերին երրորդ անձանց պահանջներ փոխանցելու թույլտվությունը։ Այս օրենքը շատ խիստ սահմանափակումներ է սահմանում վարկառուից պարտքերը գանձելու համար։

Ինչ անել, եթե հավաքագրողները սպառնում են ձեզ հեռախոսով և SMS-ով

Սկզբից դուք պետք է հասկանաք, թե ինչ իրավունքներ ունեն պարտք հավաքողները վարկառուի նկատմամբ և ինչ գործողություններ են նրանց թույլատրվում կատարել: Լիովին օրինական գործունեությունը ներառում է հետևյալը.

- Անձնական հանդիպումներ կոլեկցիոների և վարկառուի միջև,

- Հեռախոսազանգեր վարկառուին,

- Փոստի ծանուցումներ,

- SMS հաղորդագրություններ.

Ամեն դեպքում, վարկառուի հետ շփվելիս կոլեկտորը պետք է նախ և առաջ տրամադրի իր ամբողջական տվյալները, այսինքն. Ամբողջական անունը, ինչպես նաև տեղեկացնել վարկառուին, թե ով է նա և նշել հավաքագրման գործակալության հասցեն, որտեղ նա աշխատում է:

Միայն այս տեղեկատվությունը տրամադրելուց հետո կարող եք զրույց սկսել կոլեկցիոների հետ: Այնուամենայնիվ, վարկառուն պետք է ևս մի քանի բան անի մինչև կոլեկցիոների հետ շփվելը.

- Հեռախոսով զանգ ստանալուց հետո դիմեք կոլեկցիոների կողմից նշված գործակալությանը, որպեսզի համոզվեք, որ այդպիսի աշխատակիցն իրականում նշված է այնտեղ:

- Այնուհետև զանգահարեք այն բանկին, որը հետ է տվել ձեր վարկը և համոզվեք, որ ձեր պարտքը փոխանցվել է, ինչպես նաև խնդրեք պարտքի փոխանցման փաստաթղթային ապացույցներ:

Բանկը պարտքը փոխանցում է նման գործակալություններին, քանի որ ենթադրվում է, որ նրանք ավելի արդյունավետ են հաղթահարում այդ գործը։ Բայց պարտապանն ինքը դեռ կարող է պարտք մնալ բանկին, այսինքն. Կոլեկցիոները միջնորդ է բանկի և վարկառուի միջև: Սա պարտքի փոխանցման տարբերակներից մեկն է։

Բանկային կազմակերպությունը կարող է վաճառել հաճախորդի պարտքը: Այս դեպքում ոչ թե բանկը կշարունակի աշխատել ձեզ հետ, այլ հավաքագրման գործակալությունը։ Սա պարտքի փոխանցման ևս մեկ տարբերակ է։

Պարտքի վաճառքի հարցը օրինականության հետ կապված վիճելի հարց է։ Սակայն դատարանը կարող է արդարացնել նման գործունեությունը, եթե վարկային պայմանագրում նշված է եղել վաճառքի պահը։ Հակառակ դեպքում դատարանը կարող է լինել վարկառուի կողմը:

Երբ համոզվեք, որ բանկը փոխանցել է ձեր պարտքը, շարունակեք զրույցը պարտք հավաքողի հետ։ Փորձեք ամբողջ խոսակցությունը ձայնագրել ձայնագրիչով և զրույցի ընթացքում համոզվեք, որ այդ մասին տեղեկացրեք կոլեկցիոներին՝ հետագա ավելի քաղաքավարի հաղորդակցության նպատակով: Հակառակ դեպքում դուք իրավունք ունեք դիմել դատարան «Վիրավորանքների համար պատասխանատվության մասին» հոդվածով։

Ինչ անել, եթե պարտք հավաքողները սպառնում են ձեզ բռնությամբ

Եթե պարտք հավաքագրողը զանգում է ձեզ և սպառնում բռնությամբ, դուք իրավունք ունեք դիմել ոստիկանություն՝ սպառնալիքների մասին հայտնելու համար:

Պետք է նաև դիմում գրեք Ռոսպոտրեբնադզորին, որը ծայրահեղ բացասական է վերաբերվում պարտքերի հավաքագրողների գործունեությանը և տեղեկացրեք, որ ձեզ սպառնում են։

Դուք պետք է իմանաք, որ բացի ոստիկանությունից, վարկառուն, սպառնալիքի դեպքում, կարող է բողոք ներկայացնել նաև հետևյալ մարմիններին.

- դատախազություն,

- Պրոֆեսիոնալ հավաքածուի միություններ,

- Ռուսաստանի Դաշնության Կենտրոնական բանկ

Եթե հեռախոսով խոսակցություն ձայնագրեք, կկարողանաք ապացուցել պարտք հավաքողների սպառնալիքը։ Եվ նաև այլ փաստացի նյութերով բողոքին սպառնալիքներով աջակցելը կմեծացնի ձեր հնարավորությունները, եթե գործը հասնի դատական վարույթ։

Եթե պարտքերի հավաքագրողը ձեզ հանդիպում է առաջարկում, դուք կարող եք ընտրել, թե որտեղ է տեղի ունենալու ձեր հանդիպումը՝ ձեր տանը, թե պարտքերի հավաքագրման գրասենյակում: Հանդիպման ժամանակ դուք պետք է հստակ բացատրեք պատճառը, թե ինչու չեք կարող այս պահին մարել ձեր վարկային պարտքը:

Հիշեք, որ կոլեկտորներին արգելվում է գիշերը շփվել պարտապանի հետ, այսինքն. Աշխատանքային օրերին ժամը 22.00-ից մինչև 8.00, շաբաթ և կիրակի՝ 20.00-ից մինչև 9.00: Վարկառուին ցանկացած ձևով վնաս պատճառելը խստիվ արգելվում է:

Ինչ անել, եթե պարտք հավաքողները սպառնում են պարտապանի հարազատներին

Եթե ձեր ընտանիքից որևէ մեկի վրա սպառնալիք է եղել, անպայման դիմեք ոստիկանություն, քանի որ նման գործունեությունը համարվում է քրեորեն պատժելի խախտում և շորթման գործ կհարուցվի։ Գրեք հայտարարություն, որտեղ բողոքում եք ձեր նկատմամբ ուժեղ ճնշումներից և ձեր հարազատներին սպառնում են:

Ամեն դեպքում դու իրավունք ունես փաստաբան վարձելու։ Ցանկալի է, որ փաստաբանը փորձառու լինի և իր պրակտիկայում արդեն հանդիպել է հավաքագրման աշխատանքների:

Եթե դրամական պարտքը ձերը չէ, բայց դուք երաշխավոր եք, որից բանկը նույնպես իրավունք ունի պահանջել պարտքի մարում, դուք պետք է հիշեք մի քանի բան.

- Միայն դատարանը կարող է ստիպել ձեզ վճարել ուրիշի ֆինանսական պարտքը,

- Դուք իրավունք ունեք նաև հայց ներկայացնել վարկ տվողի դեմ, և դուք միայն նրա երաշխավորն էիք։

Մի մոռացեք, որ ոչ մի պարտք հավաքող իրավունք չունի ձեզ սպառնալու և ավելին, չի կարող բանտարկել ձեզ դրամական պարտքի համար։

ասա ընկերներին

Տնտեսագետներն ասում են, որ վարկերը տնտեսության զարգացման շարժիչ ուժն են։ Այնուամենայնիվ, այս դատողությունը ճշմարիտ է միայն արժանապատիվ վարկավորման պայմանների և այս գործընթացում ներգրավված բոլոր կողմերի կողմից իրենց պարտավորությունների պատշաճ կատարման դեպքում:

Եթե այս պայմանները չկատարվեն, ապա սկսվում են խնդիրներ, որոնք ժամանակին մեծապես ազդել են բազմաթիվ երկրների ֆինանսական բարեկեցության և ընդհանուր առմամբ միջազգային տնտեսության վրա։

Երբ բանկը սկսում է պահանջներ ներկայացնել վարկի վերաբերյալ, մարդը սովորաբար պաշտպանված չէ այս ֆինանսական մեքենայից: Այս հոդվածում մենք կպարզենք, թե ինչպես ճիշտ վարվել, երբ պարտքերի հավաքագրողները սպառնում են ձեզ, ինչ անել և որտեղ կարող եք դիմել օգնության համար:

Ինչո՞ւ են նման խնդիրներ առաջանում։

Մարդիկ վարկեր են վերցնում հիմնականում մեկ պատճառով՝ հնարավոր չէ միանգամից ամբողջ գումարը վճարել անհրաժեշտ իրը գնելու համար։ Վարկի համար դիմելիս վարկառուներն ընտրում են մի ժամկետ, երբ ամսական վճարման մակարդակը կլինի այնքան ցածր՝ ընտանեկան բյուջեի վրա աննշան ազդեցություն ունենալու համար:

Այնուամենայնիվ, միայն գուշակները գիտեն, թե ինչ է սպասվում մեզանից յուրաքանչյուրին: Եվ երբեմն լինում են իրավիճակներ, երբ եկամուտը կտրուկ նվազում է, և հնարավոր չէ ժամանակին կատարել վարկի վճարումները։ Այս դեպքում վարկը դառնում է ժամկետանց:

Լինում են նաև դեպքեր, երբ բանկն ինքն է բարձրացնում պայմանագրով նախատեսված տոկոսադրույքը, և այն վճարողի համար այլևս մատչելի չէ։

Երբ նման իրավիճակներ են տեղի ունենում, բանկը կարող է վաճառել ձեր պարտքը պարտք հավաքողին: Իսկ նրանց աշխատանքի մեթոդները կարող են ոչ միայն ազդել ձեր ինքնազգացողության, այլեւ ֆիզիկական առողջության վրա։ Եթե դուք հայտնվեք նման իրավիճակում, և կոլեկցիոներները սպառնում են ձեզ, թե ինչ պետք է անեք, մենք դա ավելի մանրամասն կպարզենք:

Օրենքների իմացությունը ձեր զենքն է

Մարդիկ, ովքեր մասնագիտորեն զբաղվում են պարտքերի վերադարձմամբ, սովոր են իրենց զոհերին լկտիաբար տանել: Նրանց օգնականներն են դառնում ֆիզիկական բռնության սպառնալիքները, գիշերային զանգերը հարազատներին և այլ գործիքներ։

Սակայն պետության կողմից տրված նրանց լիազորությունները հստակորեն սահմանված են օրենքով։ Համապատասխան հոդվածները կարելի է գտնել «Սպառողական վարկի մասին» Ռուսաստանի Դաշնության օրենքում, որը հստակ ուրվագծում է կոլեկտորների իրավունքները: Այսպիսով, եթե հավաքագրողները սպառնում են ձեզ, ի՞նչ պետք է անեք այս դեպքում: Նախ և առաջ ծանոթացեք օրենքի տառին։

Օրինակ, կա հստակ կանոն, որը կարգավորում է այն ժամանակահատվածը, որի ընթացքում «շորթողները» կօգնեն ձեզ զանգահարել՝ աշխատանքային օրերին՝ 8:00-22:00, իսկ հանգստյան օրերին՝ 9:00-ից 22:00:

Հարկ է նաև նշել, որ պարտքերի հավաքագրման կազմակերպությունն ունի ամենաշատ հնարավորությունները, որոնք ունեն այլ առևտրային ընկերություններ և ընկերություններ: Սա նշանակում է, որ նրանք չեն կարող օրենքի դեմ որևէ բան անել ձեզ հետ։ Սա հասկանալը կօգնի ձեզ չկորցնել ձեր հանգստությունը, երբ նրանք խախտում են ձեզ համար այս կանոնները:

Պետք է նրանց համարձակորեն ասել, որ իրենք դուրս են գալիս օրենքի սահմաններից՝ կոնկրետ հոդվածի հստակ հղումով։ Հավատացեք ինձ, նրանք սա չեն սպասում։

Ցանկացած սպառնալիք դուրս է Ռուսաստանի օրենսդրության շրջանակներից

Պետք չէ համաձայնվել և գնալ «շորթիչների» օրինակին։ Պարտք հավաքողները իրավունք ունե՞ն սպառնալիքներ հնչեցնելու։ Իհարկե ոչ. Անկախ նրանից, թե որքան վախենալու է պարտք հավաքողը կամ հնչում է, նրան թույլ չեն տալիս անուղղակի կամ ուղղակիորեն սպառնալ ձեզ:

Եվ սա հենց «փրկագնի» հիմնական զենքն է։ Հիմնական սպառնալիքները հանգում են նրան, որ ձեզ խորհուրդ են տալիս ուշ գիշերով չքայլել մութ ծառուղիներով, երեխաներին ժամանակին վերցնել դպրոցից և տանը անջատել էլեկտրական սարքերը։

Այս հայտարարությունները պարունակում են թաքնված սպառնալիքների փաստ.

առաջին դեպքում ձեզ սպառնում է մարմնական վնասվածք.

երկրորդ տարբերակում ակնարկում են, որ երեխաներին կարող են առևանգել.

երրորդ դեպքում խոսում են հնարավոր հրկիզման մասին։

Անկասկած, այս ամենը կարող է հավասարակշռությունից հանել ցանկացածին։ Այս դեպքում հավաքագրողները կարող են պատասխանատվության ենթարկվել Քրեական օրենսգրքի 163-րդ հոդվածով, որը նկարագրում է ֆիզիկական վնասի կամ գույքին վնաս պատճառելու սպառնալիքով շորթման նշանները։ Դրա համար նախատեսված է մինչև 4 տարի ազատազրկում և 80 հազար ռուբլի տուգանք։

Սպառնալիքներ ֆինանսական հաստատությունից

Եթե բանկը սպառնում է ձեզ պարտք հավաքագրողներով, ապա դուք չպետք է անհանգստանաք: Առաջին հերթին դա անօրինական է։ Եվ երկրորդ, ոչ բոլոր բանկերն են կարող իրենց թույլ տալ գրագետ և արդյունավետ աշխատանք կատարել կոլեկտորների միջոցով:

Իհարկե, իմաստ ունի անհապաղ լուծել պարտքի աճի հարցը՝ բանկի հետ վարկերի վերակազմավորման վերաբերյալ լրացուցիչ պայմանագիր կնքելով։ Այս դեպքում, հավանականությունը, որ ձեր շփումը ֆինանսական հաստատության հետ կհանգեցնի պարտքերի հավաքագրողների աշխատանքին, զգալիորեն կրճատվում է:

Այնուամենայնիվ, եթե չկարողացաք բարեկամական համաձայնության գալ բանկի հետ, և հավաքագրողները զանգահարեն և սպառնան ձեզ, կարդացեք ստորև ներկայացված քայլերը: Այս կետերին հետևելը կօգնի ձեզ «շորթողների» հետ խոսել ոչ թե որպես որսորդների, այլ որպես զոհերի:

Հատուկ գործողություններ

Եթե պարտք հավաքողները ձեզ սպառնում են իրավական գործողություններով կամ այլ բանով, խուճապի մատնվելու կարիք չկա: Առաջին քայլը պետք է պարզել, թե ինչպես են դրանք վերաբերում բանկի հետ ձեր վարկային հարաբերություններին:

Ի վերջո, մարդը վարկային պայմանագիր է կնքում բանկի հետ, այլ ոչ թե հավաքագրող կազմակերպության հետ։ Հետևաբար, ստուգեք նրանց հետ, թե ինչ ընկերություն են նրանք ներկայացնում, ինչ պահանջներ ունեն ձեր դեմ և ինչ հիմքով են դրանք ներկայացնում ձեզ։

Կախված նրանց պատասխաններից, դուք պետք է ընտրեք ճիշտ զրույցի մարտավարությունը: Կարող է լինել երկու տարբեր ճանապարհ: Առաջինը, երբ բանկի և շորթողների միջև գործակալության պայմանագիր է կնքվում։ Երկրորդ, եթե բանկը վաճառել է ձեր վարկը հավաքագրող ընկերությանը:

Համաձայնագիր բանկի և կոլեկտորների միջև

Առաջին իրավիճակում նրանք իրավունք ունեն միայն զանգահարել ձեզ և հիշեցնել բանկին ունեցած պարտքի մասին։ Նման զանգերը ձեզ համար որևէ իրավական հետևանք չեն ունենում, նույնիսկ եթե հավաքագրողները սպառնում են դատի տալ, ուստի դուք նույնիսկ ստիպված չեք լինի պատասխանել դրանց:

Եթե քեզ անծանոթ համարից զանգեն, ու դու ինչ-որ բան հասկանաս, ասա, որ ցանկացած խոսակցություն միայն դատարանում է լինելու, ու անջատիր։ Անմիջապես ավելացրեք այս համարը ձեր սև ցուցակում, որպեսզի այլևս չանհանգստանաք դրանից:

Տեսնելով, որ դուք չեք վերցնում հեռախոսը կամ արգելափակել եք նրանց համարները, նրանք կարող են ձեզ SMS հաղորդագրություններ ուղարկել, որոնցով հավաքագրողները սպառնում են ձեզ բռնությամբ։ Նրանք կարող են լինել շատ տարբեր բնույթի: Օրինակ, կան հետևյալ տարբերակները.

Ձեզ ուղարկվել է արագ արձագանքման խումբ, պատրաստ եղեք բացել դռները 15 րոպեից;

Վաղը ձեզ մոտ կգա բնակարանի գնահատողը, մենք կորոշենք, թե որքանով կարող է վաճառվել ձեր տունը;

Եթե չեք ցանկանում առողջական խնդիրներ ունենալ, ապա վերադարձրեք գումարը մեկ շաբաթվա ընթացքում։

Հնարավոր են նաև այլ, ավելի կոպիտ արտահայտություններ։

Նրանց գործը ձեզ վախեցնելն է

Այս ամենի իմաստը ձեզ վախեցնելն ու բարոյական ճնշում ստեղծելն է։ Այս հաղորդագրություններին պատասխանելու կարիք չկա, դրանք պահեք ձեր հեռախոսի հիշողության մեջ և տպեք դրանք թղթի վրա, որպեսզի տեսանելի լինեն դրանց ուղարկման ամսաթիվը և համարը: Սա կօգնի ձեզ դատարանում ապացուցել այն խախտումները, որոնք կոլեկցիոներները կատարել են իրենց աշխատանքի ընթացքում:

Եվ եթե նրանք գան ձեր տուն և թակեն դուռը, անմիջապես դիմեք ոստիկանություն։ Իրավապահների հանդերձանքը կզովացնի նրանց բոցը. Մի վախեցեք այս գործողությունից, քանի որ ոստիկանությունը բացարձակապես մտահոգված չէ ձեր վարկով, և նրանք չեն կարողանա ձեզ ոչինչ անել: Բայց նրանք միանգամայն ընդունակ են վայրէջքից խուլիգաններին իջեցնել։

Եթե ձեր վարկը վաճառվում է պարտք հավաքողներին

Եթե բանկը, իր հաշվեկշիռը մաքրելիս, վերավաճառում է ձեր վարկային պարտքը հավաքագրող գործակալությանը, ապա ամեն ինչ մի փոքր ավելի բարդանում է: Չէ՞ որ վերջիններս օրինական իրավունք ունեն ձեզնից պահանջել պարտքի մարում։

Այնուամենայնիվ, բանկերը միշտ չէ, որ իրավունք ունեն դա անել իրենց վարկառուների հետ: Այս դեպքում, երբ փնտրում եք, թե ուր դիմել, եթե պարտք հավաքողները սպառնում են ձեզ, ավելի լավ է ընտրել նման գործերով մասնագիտացած իրավաբան։

Որպես կանոն, մասնագետները անմիջապես խորհուրդ են տալիս բողոքել նման գործողություններից: Ձեր անձնական տվյալների հիշելը և դրանց մշակման արգելք սահմանելը կարող է ի սկզբանե սառեցնել «շորթիչների» բոցը:

Նրանք նաև ձեզ խորհուրդ կտան և կօգնեն ձեզ դիմել դատախազություն ձեր հարազատների հասցեին սպառնալիքների դեպքում։

Եզրակացություններ անելը

Առաջին հերթին խուճապի մի մատնվեք: Պարզեք, թե ով է այն աշխատակիցը, ով զանգահարում է ձեզ և խոսում պարտքի մասին, հարցրեք, թե ինչպես է նա վերաբերվում ձեր վարկին:

Գործեք օրենքի տառով, կոլեկտորներին պատմեք նրանց խախտումների մասին։ Եթե դա չի աշխատում, ապա դիմեք համապատասխան մարմիններին և ուղարկեք «շորթողներին» հայտարարությունների պատճենները։

Լավ կլինի դիմել իրավաբաններին, ովքեր զբաղվում են նման հարցերով: Նրանց համար դժվար չի լինի գրագետ կերպով հանգստացնել պարտք հավաքողներին և պայմանավորվել ձեր պարտքի վերակառուցման շուրջ՝ ձեր բյուջեի բեռը նվազեցնելու համար: Եղել են նաև իրավիճակներ, երբ բանկի կողմից տարբեր խախտումներ հայտնաբերելու պատճառով կարողացել են դուրս գրել ժամկետանց պարտքի մի մասը։

Ի՞նչ պետք է անի վարկառուն, եթե իրեն սպառնում են պարտք հավաքողները: Ի՞նչ կարող են անել պարտք հավաքողները: Սա հասկանալու համար պետք է հասկանալ, որ կոլեկտորները պարզապես կոմերցիոն կազմակերպություն են, և նրանք կարող են գործել միայն օրենքի շրջանակներում։ Պարտքահավաքի նպատակն է ստիպել ձեզ ամեն կերպ մարել պարտքը: Մենք ձեզ կասենք, թե ինչպես օրինական կերպով պաշտպանել ձեզ և ձեր մտերիմներին հավաքագրման գործակալության աշխատակիցների սպառնալիքներից և անօրինական գործողություններից:

4 ... անձնական կապի և վճարունակության, գույքի վիճակի վերլուծության, ակտի նախնական կազմման նպատակով.գույքի արժեքի գնահատում.

Ո՞վ է իրավունք տվել հավաքագրողին իրականացնել գույքի ինչ-որ գնահատում և գույքագրում։ Դատարանի որոշման հիման վրա նման լիազորություններ ունեն միայն կարգադրիչները։

5 Տվյալների փոխանցում վարկային բյուրոներ.

Նորից անհեթեթություն։ Միայն վարկատուն կարող է տվյալներ փոխանցել BKI-ին:

6 Ռուսաստանի Դաշնության սահմանները հատելու սահմանափակումներ.

Միայն կարգադրիչը կարող է նման սահմանափակումներ կիրառել որպես կատարողական վարույթի մաս, եթե պարտապանը չի կատարում դատարանի որոշումը:

7 Պայմանագրով պահանջի փոխանցում ինկասացիոն ընկերությանը...

«ՎոստոկՖինանս» ՍՊԸ-ն ինքը հավաքագրման գործակալություն է, որ այլ կառույցի է պատրաստվում վերագրել իրավունք, որը չունի:

8 ... ինչը կհանգեցնի լրացուցիչ վճարների և տուգանքների:

Պայմանագրով չնախատեսված միջնորդավճարների և տուգանքների կուտակումն ԱՊՕՐԻՆԻ Է!

9 Քրեական օրենսգրքի 159-րդ հոդվածով քրեական գործ հարուցելու համար նյութերը իրավապահ մարմիններին փոխանցելը խարդախություն է. Քրեական օրենսգրքի 165-ը՝ խաբեությամբ կամ վստահությունը չարաշահելով վնաս պատճառելը։

Քրեական պատասխանատվությունը հնարավոր է միայն այն դեպքում, եթե ձեր գործողությունները պարունակում են հանցագործության տարրեր: Եվ այս գրությունը այլ նպատակ չունի, քան պարտապանին վախեցնելը։ Հավատացեք, եթե հնարավորություն լիներ ձեզ բանտարկել, կամ գոնե ոստիկանների օգնությամբ ինչ-որ կերպ ջղայնացնել, կոլեկտորները դա կանեին առանց վարանելու մեկ րոպե սա պարզապես բարոյական ճնշման մեթոդ է և փորձ է արվում ձեզ գցել հավասարակշռությունից դուրս:

Ընդհանուր առմամբ, ինչպես վերը նշվեց, դրանք սարսափելի պատմություններ են պարտապանի համար: Դուք կարող եք կարդալ այն և դնել կույտի մեջ: Կոլեկցիոներների կողմից մեր դեմ ուղղված սպառնալիքների ապացույցները օգտակար կլինեն մեզ համար: Այս նամակները կարող են կցվել որպես պարտք հավաքագրողների սպառնալիքների ապացույցներ դատախազությանը, ոստիկանությանը և այլ վերահսկող մարմիններին ուղղված բողոքներին: Կարդացեք մեր հոդվածները, թե ինչպես գրել այս բողոքներն ու հայտարարությունները.

Ինչ անել, եթե պարտքերի հավաքագրողները սպառնում են ձեզ հեռախոսով

Եթե պարտքերի հավաքագրողները սպառնում են ձեզ հեռախոսով, կարող եք ընտրել երկու տարբերակ.

1 Դուք կարող եք ուշադիր լսել կոլեկցիոներին, կարող եք նույնիսկ մի փոքր սադրել նրան, որպեսզի ավելի կոպիտ դառնաք։ Այս դեպքում դուք կձայնագրեք ամբողջ խոսակցությունը ձայնագրիչով: Գրեթե բոլոր ժամանակակից հեռախոսներն ապահովում են այս հատկությունը: Իսկ հետո խոսակցության ձայնագրությամբ, որը վկայում է սպառնալիքների մասին, կապվում ենք իրավապահ մարմինների հետ։ Ինչպես գրել հայտարարություն ոստիկանությանը պարտք հավաքողների դեմ, մանրամասն նկարագրված է հոդվածում:

2 Սև ցուցակում ավելացրեք համարներ, որոնցից սպառնացող զանգեր են ստացվում: Դուք պարտավոր չեք լսել ձեր հասցեին հնչող սպառնալիքներն ու կոպտությունը։

Ինչ անել, եթե կոլեկցիոները անձամբ գա

Ձեր տուն այցելուներին հրավիրել-չհրավիրելն ամբողջովին ձեր գործն է: Ռուսաստանի Դաշնության Սահմանադրության 23-րդ հոդվածը երաշխավորում է մեզ գաղտնիքների և անձնական կյանքի անձեռնմխելիության իրավունքը: Դու լիիրավ իրավունք ունես կոլեկցիոների դուռը չբացել, նրան տուն չթողնել, բակ մտնել և այլն։

Ընդհանուր առմամբ, պարտք հավաքողների հետ պարտապանի հաղորդակցության մեջ կա մեկ շատ հետաքրքիր իրավական հակամարտություն. Եթե դիմենք Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 308-րդ հոդվածին, Կողմերի պարտավորությունը, մասնավորապես 3-րդ մասը, ապա կարդում ենք, որ «պարտավորությունը պարտավորություններ չի ստեղծում դրան որպես կողմ չմասնակցող անձանց համար (երրորդ անձանց համար): Ինչ է դա նշանակում? Եկեք բացատրենք. Եթե բանկը պայմանագիր է կնքել կոլեկտորների հետ, ըստ որի՝ վերջիններս պետք է կապ հաստատեն պարտապանի հետ, ապա այս պայմանագրային պարտավորության կողմերը բանկն ու հավաքագրողներն են։ Իսկ այդ կուսակցությունները որոշակի պարտականություններ ունեն։ Բայց պարտապանը պարտավորության կողմ չէ, քանի որ բանկի և կոլեկտորների հետ եռակողմ պայմանագիր չի կնքել։ Համապատասխանաբար, հավաքագրողը պարտավոր է կապ հաստատել պարտապանի հետ, սակայն պարտապանը չունի նման պարտավորություն։ Այսպիսով, կոլեկցիոների հետ բոլոր շփումները կարող են հիմնված լինել բացառապես ձեր բարի կամքի վրա:

Այսպիսով, կոլեկցիոները եկել է, դռան մոտ ճչալով, թակելով, սպառնալով այրել տունը, զանգահարեք ոստիկանություն: Սա հենց նրանց իրավասությունների շրջանակում է։ Թող հասկանան: Մի մոռացեք հավաքագրողին ասել, որ ոստիկաններն արդեն հեռացել են, բայց մի բացեք դուռը: Սա նման գործիչների վրա գործում է որպես լավ հանգստացնող միջոց: Կոլեկցիոներները քաջ գիտակցում են, որ իրենք օրենք են խախտում, ուստի, ամենայն հավանականությամբ, մինչ իրավապահների ժամանումը, կոլեկցիոներները քամին կտարվեն։

Ինչ անել, եթե կոլեկցիոներները տեղադրեն գովազդներ, որոնք վարկաբեկում են ձեր հեղինակությունը

Այստեղ հավաքագրողները խախտում են այնքան շատ օրենքներ, այդ թվում՝ սահմանադրական, որ ամենաճիշտ լուծումն ու հակազդեցության մեթոդը կլինի բողոքներ գրել բոլոր վերահսկող մարմիններին (Ռոսպոտրեբնադզոր, Ռոսկոմնադզոր, ՆԱՊԿԱ, դատախազություն, ոստիկանություն): Գումարած հայտարարություն ոստիկանությանը և դատախազությանը խուլիգանության, զրպարտության, բանկային գաղտնիքի և գաղտնիության խախտման մասին։

Հոդված 21. Մաս 1. Անձնական արժանապատվությունը պաշտպանվում է պետության կողմից: Ոչինչ չի կարող նրան նսեմացնելու պատճառ դառնալ։

Հոդված 23. Մաս 1. Յուրաքանչյուր ոք ունի գաղտնիության, անձնական և ընտանեկան գաղտնիքների, իր պատվի պաշտպանության և Ռուսաստանի Դաշնության սահմանադրության իրավունք:

Այս իրավիճակում գրավիչն այն է, որ հնարավոր կլինի ապացուցել, թե ով է փակցրել թռուցիկները միայն այն դեպքում, եթե կան միջադեպի ականատեսներ կամ տեսախցիկներ տանը կամ մուտքում: Իսկ վերը նշված ապացույցների կամ վկաների բացակայության դեպքում, և եթե անգամ վարկառուն պարտք է մեկից ավելի ֆինանսական և վարկային կազմակերպությունների, ապա դժվար կլինի մեղավորներին գտնել և պատժել։

Ինչ անել, եթե պարտք հավաքողը սպառնում է դատի տալ

Նախքան փաստաբանի մոտ վազելը, եկեք պարզենք, թե որքան են հավանականությունը, որ պարտք հավաքողները իրականում կդիմեն դատարան: Հիշեք, որ միայն պարտատերը կարող է դիմել դատարան: Եթե հավաքագրող կազմակերպությունը գործում է գործակալության պայմանագրով և չի գնել պարտքը հանձնման պայմանագրով, ապա հավաքագրողը կարող է միայն դատարանում ներկայացնել պարտատիրոջ շահերը:

Նախ պետք է հասկանաք, որ որքան փոքր է ձեր պարտքի չափը, այնքան քիչ հավանական է, որ պարտատերը դատարան դիմի։ Դատավարությունը թանկ բիզնես է. Ե՛վ նյութական, և՛ ժամանակային ծախսերի տեսանկյունից։ Եթե տասը հազար ռուբլի պարտքով հավաքագրողը ձեզ ուղարկում է հայցադիմումների պատճենները դատարան, ապա ավելի ուշադիր նայեք դրանք: Ամենայն հավանականությամբ, ներքեւում ինչ-որ տեղ, մանրատառով, կգրվի «նմուշ»։ Այսպիսով, դուք չպետք է ուշադրություն դարձնեք նման փաստաթղթերին:

Եթե խոսքը մեծ պարտքի մասին է, ապա դատը միայն ժամանակի հարց է։ Բայց, ամենայն հավանականությամբ, ձեզ դատի կտան ոչ թե կոլեկտորները, այլ բանկը։ Բացի այդ, դատավարությունը հնարավոր ամենավատ սցենարը չէ։ Դատավարության արդյունքում, հավանաբար, ձեզ կպարգևատրեն ավելի փոքր գումար, քան հավաքագրողները պահանջում են, և պարտքի չափն այլևս չի ավելանա՝ կուտակված տոկոսների և տուգանքների պատճառով:

Ինչպես վարվել դատարանում և ինչպես է ընթանում դատավարությունը, մենք գրել ենք հոդվածում «»

Նույնիսկ եթե դուք երբեք վարկ չեք վերցրել, դա չի նշանակում, որ դուք անձեռնմխելի եք կոլեկցիոներների հետ շփումից և նրանց տխուր պահվածքից:

Եթե ձեր հեռախոսահամարը սկսում է զանգեր ստանալ կոլեկցիոներներից, բայց դուք չգիտեք, թե ինչ է վարկը և չեք հասկանում, թե ինչ են նրանք ուզում ձեզանից, ապա դուք պետք է զանգահարողից պարզեք բոլոր հանգամանքները:

Կոլեկցիոներից պարզեք, թե որ հավաքագրման գործակալության ներկայացուցիչն է, որ ֆինանսական կազմակերպության շահերն է ներկայացնում։ Հստակ հասկացրեք, որ դուք այն անձը չեք, ում նրանք պետք է ծանուցեն պարտքի ժամկետանց լինելու մասին:

Վերցրեք ձեր անձնագիրը բանկի մասնաճյուղ, որտեղ հավաքագրողը ձեզ անվանել է: Ստացեք տեղեկանք բանկից այն մասին, որ դուք պարտք չունեք այս վարկային հաստատությանը: Գրեք բանկին հայտարարություն այն մասին, որ ձեր հեռախոսահամարը սխալմամբ նշված է տվյալների բազայում որպես պարտապանի կոնտակտային համար (հնարավոր է, որ անհրաժեշտ լինի կցել հեռախոսային ծառայությունների մատուցման պայմանագիր):

Ինչ անել, երբ պարտք հավաքողները սպառնում են պարտապանի հարազատներին

Հիշեցնենք, որ պարտապանի հարազատներից պարտքերի հավաքագրումը հնարավոր է միայն երեք դեպքում.

1 Դուք օրինական ամուսնացած եք պարտապանի հետ (համատեղ ձեռք բերված գույքի հավաքագրումը կարող է իրականացվել միայն դատական կարգադրիչի կողմից՝ դատարանի որոշմամբ).

2 Դուք պարտապանի ժառանգն եք և արդեն ժառանգության մեջ եք.

3 Դուք հանդես եք եկել որպես երաշխավոր վարկային պայմանագիր կնքելիս և վարկառուի հետ կնքել եք երաշխիքային պայմանագիր։

Տեղեկացրեք հավաքագրողին, որ Ռուսաստանի Դաշնության Քրեական օրենսգիրքը նախատեսում է պատիժ՝ ազատազրկում մինչև յոթ տարի ժամկետով և տուգանք մինչև հինգ հարյուր հազար ռուբլի՝ «Շորթում» հոդվածի համաձայն:

Բողոք գրեք NAPKA - Պրոֆեսիոնալ հավաքագրման գործակալությունների ազգային ասոցիացիա, ոստիկանություն, դատախազություն, Ռոսպոտրեբնադզոր:

Ինչ անել, երբ պարտք հավաքողները սպառնում են պարտապանի ընկերներին

Վերևում մենք գրել ենք, որ երրորդ անձանց (բարեկամների, հարևանների, պարտապանի ընտանիքի անդամների) հետ փոխգործակցությունը կարող է իրականացվել միայն այն դեպքում, եթե պարտապանը ունի պարտապանի համաձայնությունը երրորդ անձանց հետ շփվելու ժամկետանց պարտքը վերադարձնելու համար: Իսկ եթե երրորդ կողմը անհամաձայնություն չի հայտնել նրա հետ փոխգործակցության հետ:

Նամակ գրեք բանկին և հավաքագրման գործակալությանը, որ դուք համաձայնություն չեք տալիս շփվել հավաքագրող անձանց (կոլեկցիոներների) հետ: Բացի այդ, մեր հոդվածի նախորդ պարբերությունում նշված բոլոր մեթոդները նույնպես դրական արդյունքներ կբերեն։

Ինչ անել, երբ պարտքերի հավաքագրողները սպառնում են ձեզ SMS-ի միջոցով

Սա ամենահիմար բանն է, որ կարող են անել պարտք հավաքողները: Սա քարի դար չէ, իսկ բջջային հեռախոսահամարի ինքնությունն ու աշխարհագրական դիրքը պարզելը ոստիկանության համար դժվար չի լինի։ Իսկ SMS հաղորդագրությունների տեսքով սպառնալիքներն ուղղակի վկայում են ձեր դեմ պարտք հավաքողների անօրինական գործողությունների մասին։

Ոչ մի դեպքում մի ջնջեք նամակագրությունը կոլեկցիոների հետ: Բողոք ներկայացնել ոստիկանության բաժին.

Ինչ անել, երբ պարտք հավաքողները սպառնալիքներ են հնչեցնում սոցիալական ցանցերում

Վերջերս հավաքագրողները օգտագործում են սոցիալական ցանցերում պարտապանի ընկերներին հաղորդագրություններ ուղարկելը որպես բարոյական ճնշման մեթոդներից մեկը: Այս մեթոդը կոչված է խաթարելու պարտապանի վստահությունը իր ծանոթների և ընկերների շրջանում և փչացնելու նրա հեղինակությունը: Ցավոք սրտի, դժբախտ կոլեկցիոներները մոռանում են, որ Քրեական օրենսգրքի հոդվածները վերաբերում են ոչ միայն պարտապանի գործողություններին, այլ նաև իրենց:

Քրեական օրենսգրքի լեզվով հավաքագրողների այս մեթոդը կոչվում է «Գաղտնիության խախտում».

Նման գործողությունների համար Ռուսաստանի Դաշնության Քրեական օրենսգրքի 137-րդ հոդվածը նախատեսում է պատասխանատվություն մինչև երեք հարյուր հազար ռուբլու չափով կամ ազատազրկում մինչև չորս տարի ժամկետով՝ որոշակի պաշտոններ զբաղեցնելու կամ որոշակի գործունեությամբ զբաղվելու իրավունքից զրկելով: մինչև հինգ տարի:

Նաև նման գործողությունները կարող են որակվել Ռուսաստանի Դաշնության Քրեական օրենսգրքի 138-րդ հոդվածով: Նամակագրության, հեռախոսային խոսակցությունների, փոստային, հեռագրային կամ այլ հաղորդագրությունների գաղտնիության խախտում. Պատժվում է տուգանքով՝ մինչև ութսուն հազար ռուբլու չափով, կամ դատապարտյալի աշխատավարձի կամ այլ եկամուտների չափով՝ մինչև վեց ամիս ժամկետով, կամ հարկադիր աշխատանքով՝ մինչև երեք հարյուր և երեք հարյուր տարի ժամկետով։ վաթսուն ժամ կամ ուղղիչ աշխատանքով մինչև մեկ տարի ժամկետով:

Սեղմեք պատկերը մեծացնելու համար

Եթե դուք բախվում եք պարտք հավաքողների նմանատիպ գործողությունների, դուք պետք է բողոք ներկայացնեք իրավապահ մարմիններին: Եթե անգամ կոլեկցիոները նման նամակներ է ուղարկել անանուն, դժվար չէ նրան գտնել։ Իրավապահ մարմինների խնդրանքով, IP հասցեի մասին տեղեկատվությունը, որից կատարվել է փոստային առաքումը, մատակարարը կհաղորդի ոստիկանություն: Մնացածը, այսինքն՝ իրական հասցեն բացահայտելն ու գրողի ինքնությունը պարզելը, ինչպես ասում են, տեխնիկայի խնդիր է։ Նման իրավիճակի դեպքում ոստիկանությանը տրված հայտարարության օրինակը կարող եք գտնել ստորև:

Որտեղ բողոքել պարտքերի հավաքագրողներից

Պարտք հավաքողների վերահսկողությունը հանձնարարված է մի քանի գերատեսչությունների։ 2016 թվականի դեկտեմբերի 15-ից նախագահի հրամանագրով հավաքագրման գործակալությունների գործունեության նկատմամբ վերահսկողությունը փոխանցվել է Արդարադատության նախարարությանը և FSSP-ին (դատական կարգադրիչների ծառայությանը): Բայց այնտեղ բողոքելն իմաստ չունի, քանի որ Արդարադատության նախարարությունը զբաղվում է կոլեկտորների գործունեության օրինական կարգավորմամբ (այսինքն՝ օրենքի տառը հարմարեցնում է նրանց գործողություններին), իսկ FSSP-ն իրականացնում է պետական վերահսկողություն։

Սկզբից դուք պետք է բողոքեք կոլեկցիոներից ստացվող սպառնալիքներից հենց հավաքագրման գործակալությանը (կառավարչին) և այն բանկին, որի շահերը ներկայացնում են հավաքագրողները: Բողոքը բանկին և հավաքագրման գործակալությանը, եթե այն չդադարեցնի ձեր դեմ ուղղված սպառնալիքների հոսքը, գոնե պարզ կդարձնի, որ ձեր մտադրությունները լուրջ են։

Բացի այդ, դուք կարող եք բողոքարկել հավաքագրողների գործողությունները Պրոֆեսիոնալ հավաքագրման գործակալությունների ազգային ասոցիացիայի (NAPCA):

Եթե այս միջոցները չօգնեն, մնում է կոլեկտորների դեմ բողոք գրել ոստիկանություն, դատախազություն, Ռոսպոտրեբնադզոր և Ռոսկոմնադզոր։ Դուք կարող եք պարզել, թե ինչպես դա անել ճիշտ մեր հոդվածներից.

ՀՏՀ

Կոլեկցիոներներն ինձ խենթացնում էին զանգերով։ Հեռախոսը զանգում է ամեն հինգ րոպեն մեկ։ Ինչպե՞ս ազատվել կոլեկտորների զանգերից, որոնց պարտապանը տվել է իմ հեռախոսահամարը:

Գլուխ 2, արվեստ. «Ժամկետանց պարտքերի մարման գործունեություն իրականացնելիս ֆիզիկական անձանց իրավունքների և օրինական շահերի պաշտպանության մասին» օրենքի 4-րդ մասի 1-ին մասի և «Միկրոֆինանսավորման գործունեության և միկրոֆինանսական կազմակերպությունների մասին» դաշնային օրենքում 07/03/2016 N 230. -FZ, պետություններ - երրորդ անձանց (հարազատների, հարևանների, պարտապանի ընտանիքի անդամների) հետ փոխգործակցությունը կարող է իրականացվել միայն որոշակի պայմանների առկայության դեպքում, մասնավորապես.

1 Պարտապանը համաձայնություն ունի երրորդ անձանց հետ շփվելու ժամկետանց պարտքը վերադարձնելու համար:

2 Երրորդ կողմը անհամաձայնություն չի հայտնել իր հետ փոխգործակցության վերաբերյալ։

Որպեսզի կոլեկցիոներները դադարեն ձեզ անհանգստացնել, բավական է հայտնել ձեր անհամաձայնությունը պարտատիրոջ հետ։ Ոչ թե կոլեկտորներին, այլ բանկին։ Գնացեք բանկի մասնաճյուղ, որի անունից հավաքագրողները ձեզ անհանգստացնում են։ Գրեք հայտարարություն այն մասին, որ դուք բանկի վարկառու չեք և արգելեք բանկին և նրա հետ կապված անձանց ցանկացած փոխգործակցություն ձեզ հետ: Եթե սրանից հետո զանգերը շարունակվեն, բողոքեք բանկին և Ռոսկոմնադզորին։ Սա դուր չի գալիս բանկերին: Թող իրենք զբաղվեն կոլեկցիոներներով։

Արդյո՞ք պարտք հավաքողներն իրավունք ունեն ներխուժել տուն:

Ոչ, Ռուսաստանի Դաշնության Սահմանադրության 23-րդ հոդվածը մեզ երաշխավորում է գաղտնիքների և անձնական կյանքի անձեռնմխելիության իրավունքը: Դուք լիովին իրավունք ունեք կոլեկցիոների դուռը չբացել, նրան տուն չթողնել։

Ես բանկային վարկ եմ վերցրել 2013թ. Վճարել է հինգ ամսական վճար: Հետո աշխատանքս կորցնելու պատճառով չկարողացա վճարել։ Ես բանկին պարտք եմ 265000 ռուբլի: Ինչպե՞ս դառնալ սնանկ.

Կոլեկցիոներներ եկան և ասացին, որ գույքը կկատարեն գույքագրում և կալանք։ Ես դուռը չբացեցի նրանց համար։ Կարո՞ղ են գալ ոստիկաններով։

Իրավապահ մարմինները հավաքագրող մարմինների հետ համատեղ որևէ գործունեություն չեն ծավալում։ Դուք բացարձակապես ճիշտ եք վարվել՝ չբացելով դուռը նրանց առաջ։ Կոլեկցիոներներն իրավունք չունեն մտնել ձեր տուն առանց ձեր համաձայնության, առավել ևս նկարագրել և խլել ձեր ունեցվածքը: Նման լիազորություններ ունեն միայն կարգադրիչները, այն էլ միայն դատարանի որոշման հիման վրա։ Ոստիկանություն հաղորդում շորթման մասին.

Հնարավո՞ր է թաքնվել պարտքերի հավաքագրողներից: Արդյո՞ք ես խախտում եմ օրենքը՝ խուսափելով նրանց հետ շփումից։

Կոլեկցիոները առևտրային կազմակերպություն է, որն իրավունք ունի ձեզ տեղեկացնել ժամկետանց պարտքերի առկայության և պարտքի մարման ուղիների մասին: Դուք պարտավորություններ չունեք պարտք հավաքողների նկատմամբ: Դուք պարտավոր չեք նրանց հետ խոսել կամ հանդիպել։

Եզրակացություն

Ամփոփելով մեր զրույցը՝ ասեմ, որ եթե ձեզ սպառնում են պարտք հավաքողները, խուճապի մի մատնվեք։ Սա այն է, ինչին նրանք փորձում են հասնել։ Եթե հավաքագրողները պարզապես անբավարար են, ապա ասեք նրանց, որ ձեր պարտքի մասին միայն դատարանում կհաղորդեք: Եթե դուք սպառնալիքներ կամ շանտաժ եք ստանում, օգտվեք մեր խորհուրդներից և ազատ զգալ դիմեք ոստիկանություն: Անպայման ձայնագրեք բոլոր խոսակցությունները պարտք հավաքողների հետ ձայնագրիչով կամ տեսախցիկով, մի նետեք նրանցից տառերը և մի ջնջեք SMS-ները: Այս ամենը օգտակար կլինի ձեզ և կդառնա պարտք հավաքողների ապօրինի պահվածքի վկայություն: Եղեք զգույշ և պարտադիր.

Տեսանյութ աղանդերի համար. Ձյան բացակայությունը չի խանգարում. Նոր խելագարություն մոլորակի լավագույն դահուկորդներից մեկի կողմից

Հավաքագրող ընկերությունների սպառնալիքները պարտապանների վրա ազդելու հիմնական միջոցն են։ Միևնույն ժամանակ, կոլեկցիոներները հաճախ չեն ընտրում իրենց մտադրություններն արտահայտելու ուղիներ՝ առանձնապես չմտահոգվելու, թե իրականում որքան արդյունավետ կլինեն իրենց սպառնալիքները։

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Ի՞նչ իրավունքներ ունեն հավաքագրման գործակալությունները:

Ինկասացիոն գործակալության իրավունքների մակարդակը գնահատելիս պետք է ելնել այն հանգամանքից, որ, համաձայն կնքվող վարկային պայմանագրի պայմանների, այն պահպանում է իր գործողության ժամկետը նաև բանկի կողմից բոլոր պարտքերը վաճառելուց հետո։

Այս դեպքում, ըստ էության, տեղի է ունենում վարկավորման իրավունքի փոխանցում բանկից անմիջապես հավաքագրման գործակալությանը, որն արդյունքում ստանձնում է վարկատուի բոլոր իրավունքները սույն վարկային պայմանագրով:

Տվյալ դեպքում նշանակություն չունի այն, որ վարկը տրվել է բանկի կողմից և պահանջվում է հավաքագրող ընկերության կողմից։

Այսպիսով, ըստ էության, տեղի է ունենում վարկային միջոցների վերադարձ ստանալու իրավունքների փոխանցում հավաքագրման գործակալությանը, մինչդեռ այն նաև ժառանգում է վարկառուի բոլոր հիմնական իրավունքները:

Հավաքագրման գործակալության իրավունքները տվյալ դեպքում սահմանափակվում են պարտքի վերադարձման պահանջներ արտահայտելով՝ հաշվի առնելով բոլոր պահանջվող տուգանքների և պարտքի չափի տոկոսների կուտակումը:

Հավաքագրման գործակալությունների գործունեությունը սահմանափակվում է վարկային պայմանագրի շրջանակներում և երկրում գործող օրենսդրությամբ։

Հավաքագրման գործակալությունների՝ պարտապաններից պարտք հավաքելու բոլոր իրավունքները, ըստ էության, կրճատվում են միայն կնքված վարկային պայմանագրով պարտքերի մարման պահանջով: Ընդ որում, նման իրավունքի իրականացման համար կարող է լինել միայն երկու մեթոդ.

Իմաստ է դրանք մանրամասն վերլուծել.

1. Կոլեկտորներն առաջին հերթին իրավունք ունեն հաճախորդին նամակներ և պարտքի մարման համապատասխան պահանջներ ուղարկել: Նման նամակներում և պահանջներում անհրաժեշտ է ունենալ որոշակի տեղեկատվություն՝ դրանք բավարար չափով օրինական համարելու համար։

Այս տեղեկատվությունը պետք է ունենա հետևյալ բնույթը.

- այն հիմքերի նկարագրությունը, որոնց հիման վրա բանկը տրամադրել է պարտք պահանջելու իրավունք՝ հատուկ վարկային պայմանագրով.

տեղեկություններ պարտքի ներկայիս վիճակի մասին՝ այն վերադարձնելու հարցում ներկայացնելու պահին.

- տեղեկատվություն պարտքի մարման ժամկետների և նման պահանջը չկատարելու համար պատասխանատվության աստիճանի վերաբերյալ:

Պարտքի չափը որոշվում է դատական մարմիններին պարտքի չմարելու փաստի հիման վրա հայցադիմում ներկայացնելով:

Ավելին, կարող է լինել նաև նման պահանջներ ներկայացնելու երկու եղանակ. Կամ սա փոստային նամակ է` համապատասխան ծանուցմամբ, կամ ուղղակիորեն պարտապանին` ստորագրության դիմաց առաքում:

Դրա համար կոլեկցիոները կարող է կամավոր կերպով պարտապանին հրավիրել իր գրասենյակ կամ անձամբ ներկայանալ իր տանը կամ աշխատավայրում:

Կոլեկցիոներն իրավունք չունի ներխուժել պարտապանի տուն, քանի որ այս դեպքում նա ենթակա է քրեական պատասխանատվության՝ գործող օրենսդրությանը համապատասխան:

2. Կոլեկցիոների և պարտապանի միջև անձնական հանդիպումը ներառում է մի շարք տարբերակներ՝ վերջինիս կողմից ընթացիկ պարտքը վերադարձնելու վերջնական նպատակով:

Դա անելու համար հավաքագրման գործակալությունների ներկայացուցիչները պետք է որոշեն պարտքը չվճարելու պատճառները, ինչպես նաև տեղեկացնեն հաճախորդին դրա ընդհանուր գումարի մասին՝ հաշվի առնելով կուտակված տոկոսները և տույժերը:

Միևնույն ժամանակ, հաճախորդը պարտավոր է հստակ հասկանալ իր ստանձնած պարտավորությունները չկատարելու հետևանքները։

Հարկ է նշել, որ այս դեպքում կոլեկցիոներները պարտավոր են և իրավունք ունեն գործել բացառապես համոզելու մեթոդներով։

Նրանք իրավունք ունեն որոշակի գործողություններ իրականացնել բացառապես պարտքի մարման հետ կապված հարցերի ողջ շրջանակի մինչդատական համակարգման շրջանակներում։

Եթե պարտքի գումարը չի վերադարձվում բանկի հետ պայմանագիր կնքած անձի կողմից, կոլեկտորներն իրավունք ունեն դիմել դատարան՝ լուծելու ձգձգվող հարցը:

Ի՞նչ անել, եթե սպառնան.

Կոլեկցիոներներն իրենց գործունեությունն իրականացնելիս հաճախ դիմում են սպառնալիքների։

Իրենց սպառնալիքներն արտահայտելու մեթոդներից են.

Հեռախոսով

Այս դեպքում կարելի է պարզապես չշարունակել նրանց հետ զրույցը։ Իհարկե, չպետք է հայհոյել և վիրավորել նրանց, բայց չպետք է լսել ձեզ ուղղված սպառնալիքները, անկախ նրանից, թե ինչ ձևով են դրանք արտահայտվում։

Միևնույն ժամանակ, լավ է իմանալ կոլեկցիոներների իրավունքները և միանշանակ հիշեցնել նրանց, թե այս դեպքում օրենքով ամրագրված իրենց որ իրավունքները են ոտնահարում։

Պարտապանի հարեւանները

Այս դեպքում չի խանգարի բացատրական աշխատանք տանել հարեւանների հետ և նրանց խորհուրդ տալ ոչ մի բանակցությունների մեջ չմտնել կոլեկտորների հետ։

Ի վերջո, հարեւաններն են, որ բացարձակապես կապ չունեն նման իրավիճակի հետ, և չպետք է լսեն իրենց հասցեին հնչող սպառնալիքները։

Միաժամանակ հավաքագրողներին կարելի է հիշեցնել քննարկվող գործի հետ կապ չունեցող անձանց հասցեին սպառնալիքներ հնչեցնելու համար վարչական պատասխանատվության ենթարկելու հնարավորության մասին։

Նրանք սպառնալից հաղորդագրություններ են գրում

Հավաքագրման գործակալությունների կողմից սա ամենահիմար բանն է, որ կարելի է անել։ Այս դեպքում առաջին հերթին պետք չէ ջնջել ուղարկված SMS-ը, որպեսզի նման անհրաժեշտության դեպքում ինչ-որ բան ունենաք ներկայացնելու ոստիկանություն։

Նման հաղորդագրությունները հավաքագրող ընկերությունների իրավասություններին և իրավունքներին չեն պատկանում, ուստի պետք չէ մեծ ուշադրություն դարձնել նման հայտարարություններին:

Ի՞նչ է փոխվել 2019թ.

Այս տարի հաճախակիացել են ֆիզիկական անձանց կողմից վարկի գումարները չմարելու դեպքերը։ Միաժամանակ հավաքագրող ընկերությունները խստացրել են իրենց գործունեությունը և այժմ պարբերաբար սպառնալից հաղորդագրություններ են ուղարկում պարտապաններին։

Մյուս կողմից, որոշ բանկեր դադարել են գոյություն ունենալ երկրում, ինչը որոշակի դժվարություններ է առաջացնում կոնկրետ այդ բանկերի դեպքում պարտքերի մարման հարցում։

Այնուամենայնիվ, հավաքագրման գործակալությունների գործունեությունը գնալով ավելի է գրավում պետության ուշադրությունը:

Այս տարի օրենք է ընդունվել, որը հստակ սահմանում է մասնավոր սուբյեկտների սնանկության փաստի արձանագրման կարգը։

Այսուհետ պարտքը ծավալով 50,000 ռուբլի, որը պարտատերը վեց ամսվա ընթացքում չի մարում, բավարար հիմք է անձին սնանկ ճանաչելու համար։

Միևնույն ժամանակ, անձին վարկ տրամադրած բանկային կառույցն իրավունք չունի նրա նկատմամբ կալանք դնել նրա գույքի վրա։ Սա վերաբերում է նաև պարտապանի բնակարանին, նույնիսկ եթե նախկինում վերցված վարկը հիփոթեք էր։

Բացի այդ, այս տարի մամուլն անդրադարձել է մի շարք սկանդալների՝ կապված մի քանի հավաքագրման գործակալությունների ներկայացուցիչների կողմից անօրինական գործունեություն ծավալելու հետ։

Իրավապահ մարմինները քաղաքացիներից հայտարարությունների մի ամբողջ հոսք են ստացել հավաքագրող ընկերությունների կողմից ահաբեկումների վերաբերյալ։

Այս կապակցությամբ իրավապահ մարմինների ներկայացուցիչները բազմիցս ցանկություն են հայտնել պարտքերի հավաքագրումը պետական սերտ վերահսկողության տակ դնել, ինչպես նաև էապես սահմանափակել հավաքագրող ընկերությունների իրավունքները։

Կոլեկցիոներները սպառնում են երեխաներին

Այս դեպքում դուք անպայման պետք է նախօրոք ճիշտ կարգավորեք ձեր երեխաներին: Կոլեկցիոներներն ընդհանրապես երեխաների հետ որևէ շփում ունենալու օրինական իրավունք չունեն, և այս հաղորդագրությունը պետք է փոխանցվի երեխաներին:

Նման դրսևորումների առաջացման դեպքում երեխաներից պահանջվում է մեծահասակներին պատմել յուրաքանչյուր նման փաստի մասին: Ցանկալի է նաեւ, որ սպառնալիքների փաստերը փաստաթղթավորվեն։

Դրանք կարող են լինել ձայնային ձայնագրություններ կամ բջջային հեռախոսով արված տեսագրություններ: Նման փաստերը հետագայում կարող են օգտագործվել համապատասխան իրավապահ մարմիններին դիմում ներկայացնելու համար։

Նմանատիպ հայտարարություններ արդեն իսկ շատ են։

Երկրում տնտեսական ճգնաժամի զարգացման պատճառով հաճախակիացել են բանկային վարկերի չմարման դեպքերը, որից հետո ակտիվացել են հավաքագրող ընկերությունները։

Նրանց ներկայացուցիչները հաճախ դարանակալում են պարտապանների երեխաներին այն դպրոցների մոտ, որտեղ նրանք սովորում են՝ պարտապանների վրա ազդեցության ցանկացած միջոց կիրառելու համար։

Պետք է հստակ հասկանալ, որ նման գործողությունները օրինական չեն և հնարավորության դեպքում դրանք պետք է արձանագրվեն։

Եթե դա հնարավոր չէ, ամեն դեպքում պետք է երեխաներին բացատրել, որ նրանք չպետք է խոսակցության մեջ մտնեն, այլ ավելի լավ է պարզապես անմիջապես հեռանալ։

Ինչպե՞ս ճիշտ վարվել.

Նախ, երբեք չպետք է վախենաք կամ խուճապի մատնվեք: Հարկավոր է հստակ հասկանալ հավաքագրող ընկերությունների ներկայացուցիչների լիազորությունների ամբողջ շրջանակը, թե կոնկրետ ինչ իրավունք ունեն անելու օրենքով, և ինչի իրավունք չունեն։

Եթե կոլեկցիոներները խախտում են գործող օրենսդրության շրջանակը, ապա հենց դրա վրա պետք է հրավիրել նրանց անմիջական ուշադրությունը:

Բացի այդ, դուք կարող եք անձամբ բանակցել պարտքերի հավաքագրողների հետ: Որտեղ դրանք տեղի կունենան՝ պարտապանի տանը կամ հավաքագրող ընկերության գրասենյակում, անձը իրավունք ունի ինքնուրույն որոշել: